中国上市银行公司治理与创新能力的实证研究

2010-11-02张建斌

刘 星,张建斌

(重庆大学经济与工商管理学院,重庆 400044)

中国上市银行公司治理与创新能力的实证研究

刘 星,张建斌

(重庆大学经济与工商管理学院,重庆 400044)

文章使用中国上市商业银行 2003-2007年披露的 48份年报数据,实证检验了公司治理与银行创新之间的关系。结果发现,作为第一大股东的国有股持股比例和控股能力与银行的创新能力存在负相关关系;但是,通过分散股权的方式可以有效缓解这一负面影响;同时,董事会规模、独立董事的比例与银行的创新能力呈正相关关系,并且高层管理人员的激励机制也能够明显地提高上市银行的创新能力。

上市银行;公司治理;创新

一、研究背景与问题的提出

近 20年来,伴随着金融市场化的不断深入,全球经济一体化进程的加剧,金融业的发展进入了新阶段。当前,中国商业银行已呈现多元化竞争的格局,同质化的发展战略已无法满足市场的需要。为了增加市场份额,吸引更多的客户,在愈加严格的金融监管条件下寻求更大的发展空间,商业银行在积极改善经营管理、提高服务水平上齐下功夫;同时,为了抢得市场先机,商业银行的各类金融创新层出不穷。实际上,一些创新业务,包括银证业务、理财业务等,已成为银行增加经营收益的重要途径。商业银行的创新能力已成为其生存和发展的重要动力。

与此同时,以建立现代公司制度以及相应的公司治理机制为目标的中国商业银行改革也在有序进行。国有银行的股份制改造、引入境外战略投资者以及商业银行的上市等均是为了建立合理有效的公司治理机制。鉴于创新能力对商业银行的重要作用,笔者认为:只有建立充分体现银行创新能力的公司治理机制,才能够保障商业银行在激烈的市场竞争中立于不败之地。

二、文献回顾及研究假设

关于公司治理和公司绩效关系的研究文献很多,国内外学者从公司治理不同角度、运用不同时期及不同国家的相关数据检验公司治理对公司绩效的作用。McConnell和 Servaes使用 1 000多家公司数据,得出股权结构与公司价值之间存在非线性关系[1]。内部控股股东持股比例小于 40%,托宾 Q值随控股比例的增大而提高;当持股比例达到 40%~50%时,托宾Q值开始下降。杨德勇、曹永霞运用中国上市银行的 2001-2005年的数据研究结果显示,第一股东的持股比例与银行绩效显著负相关,前五大股东及前十大股东的持股比例与银行绩效均显著正相关,流通股比例与上市商业银行绩效负相关[2]。然而,公司治理机制并不是直接作用于公司绩效,而是通过经理层的忠实程度、公司创新能力等一些中间变量间接对公司绩效发挥作用。

因此,近年来对于公司治理与创新之间的研究越来越受到国内外学者的重视。O’Sullivan通过从企业创新特点研究出发,得出推动企业创新的公司治理机制必须体现财务支持 (Financial commitment)、组织整合 (Organizational integration)和内部人控制 (Insider control)的组织控制理论,通过组织控制而不只是市场控制,将企业的重要资金和知识资源配置到创新过程中去[3]。Marcela和 Dewick从所有权结构、财务结构、管理和组织结构方面比较研究了德国、瑞典、丹麦、法国和英国的公司治理特征对企业创新的影响[4]。Andrew Tylecote和 Paulina Ramirez比较了外部控制和内部控制两种不同模式的公司治理机制对企业创新的影响,同时还分析了英美两国创新能力的差异的原因。Hosono等通过对日本制造业的实证分析,也得出大股东的持股比例和资产负责率对 R&D强度有正的影响[5]。

国内学者从公司治理角度研究企业创新的文献并不多。华锦阳分别从创新资源要素、创新战略、创新绩效评价几个方面,分析公司治理对技术创新的影响,指出公司治理作为一种制度框架,对企业的技术活动具有根本性的决定作用[6]。陈隆等实证研究发现,公司治理结构的股权结构、董事会结构和负债结构三个方面影响公司的创新活动[7]。杨建君和吴春鹏指出企业家的技术创新行为具有明显的公司治理属性,公司治理结构分别以外部激励和内部激励为主来对企业家的创新行为发挥激励作用[8]。

总结近年来公司治理与创新之间的研究文献,可以发现有以下几个特点:(1)理论研究较多,实证分析较少,且还未见就商业银行公司治理与创新能力做出实证研究。(2)在数据选取上,多数研究主要以截面数据为主,考虑到数据样本的个数,以及中国银行业近年来发展较快,笔者认为面板数据包含的信息更充分,其实证结果更加可靠。

笔者的研究假设主要包括:(1)第一大股东的持股比例与银行创新能力负相关;银行前五大股东的持股比例和与银行创新能力正相关;第一大股东的控股能力与银行创新能力负相关。(2)董事会规模、独立董事比例与银行创新能力正相关。(3)监事会规模与银行创新能力正相关。(4)高层管理人员薪酬与银行创新能力正相关。

三、研究设计

(一)样本选择

笔者以上海证券交易所和深圳证券交易所上市的 14家商业银行为研究对象,样本数据全部来源于上交所、深交所以及各家商业银行网站披露的2003-2007年报。其中剔除了披露不完整的年报数据,完整年报共 48份,全部样本数据 384个。

(二)变量选择与定义

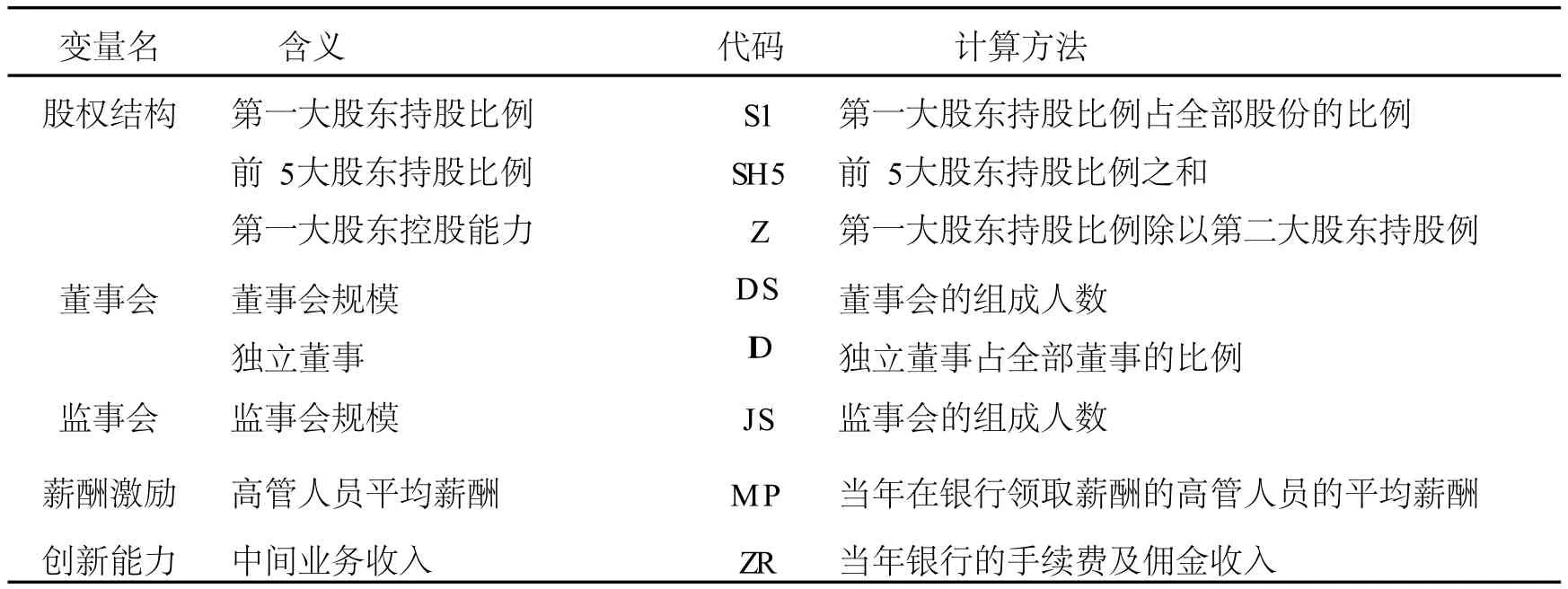

在变量选择上,笔者使用手续费及佣金收入(中间业务收入)作为衡量银行创新能力的指标,选取股权结构、董事会、监事会、薪酬激励 4个方面来描述中国商业银行公司治理。

衡量被解释变量商业银行创新能力 (B IP)的方法有多种。一种是用创新的投入(如 R&D费用)表示,Hill和 Snell发现企业的 R&D费用与个人股权的集中度有非常强的正相关性[9]。另一种是用创新的产出,例如创新产品的数量、专利权的数量、新产品的销售收入等等。笔者针对商业银行自身的一些特点,例如:各家银行年报均未披露年 R&D费用;银行业对专利权的保护有限,且创新产品极易被其他银行模仿,等等。同时,考虑到近年来商业银行创新的主要特征——表外化和证券化,描述中国商业银行公司治理的变量主要借鉴已往文献对公司治理的研究成果。以上各有关变量的详细定义见表 1。

表 1 研究变量的计算方法

(三)定性分析

1.股权结构与银行创新能力

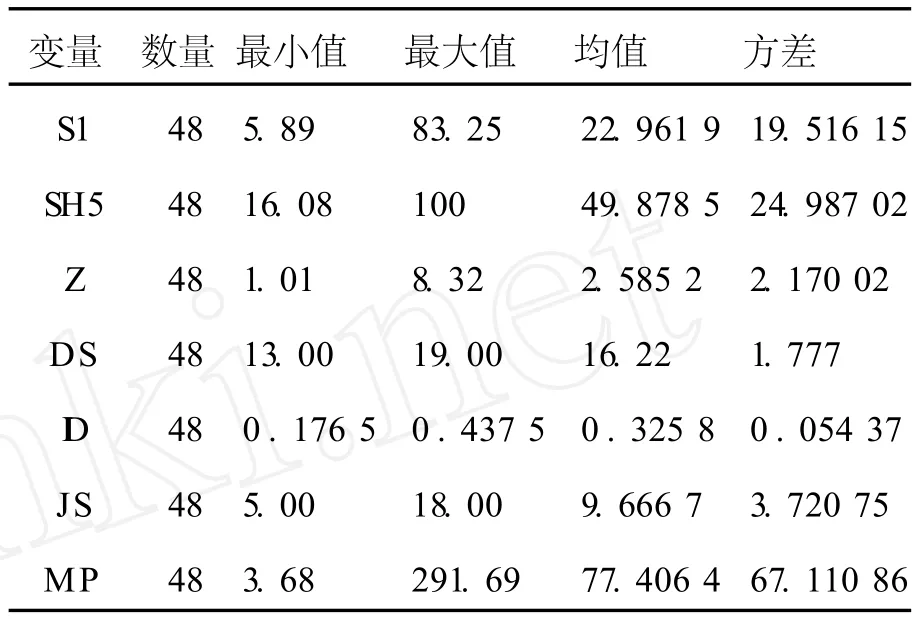

股权结构一直处于公司治理的核心地位,同时在社会主义市场经济条件下,中国商业银行的股权结构更具鲜明的特点。我们从股权集中度和股本结构两方面来考察。前者包括第一大股东的持股比例、前五大股东持股比例之和以及第一大股东持股比例除以第二大股东持股比例。由表 2显示第一大股东持股比例、前 5大股东持股比例、第一大股东控股能力的均值分别为 22.96%、49.88%、2.59,可以看出数值并不是很高,但方差却很大,分别是19.52%、24.99%和 2.17,说明各银行的差异较大。

根据年报披露显示,第一大股东,除深发展(2004年以后)、民生银行为外资法人股和一般法人股以外,其他银行则是国家股或国有法人股。银行业作为关系到国家经济安全的特殊行业,由国有股或国家股作为第一大股东有一定的合理性,同时不免会带上行政色彩。国有股东对于银行创新有两方面的影响:一方面,国有资产管理机构作为国家股“代理人”不是积极参与公司治理,同时银行高层管理人员的任命、银行重大经营决策都需要政府的审批,这样一来势必降低治理机制的效率。另一方面,在银行的创新活动有投资回报不确定性和长期性的特点下,作为长期投资者国有股东更加关心银行的长期绩效。因此,国有股东能够促进银行的创新活动。前五大股东的持股比例之和表示银行股权的分散程度,同时也可以表示其他股东对第一大股东的制衡作用,通过其他股东积极参加公司治理,可以提高银行的创新效率。

2.董事会与银行创新

认为董事会规模与企业创新之间呈现倒U型的曲线关系。这是由于随着董事会规模的扩大,带来的相关成本不断上升,诸如决策缓慢,董事之间搭便车等不良后果。2003年,中国上市公司正式引入独立董事制度。独立董事一般是某个领域的专业人士,被认为能够帮助董事会做出正确决策。表 2显示中国银行董事会规模在 13人~19人之间,平均为16.22人。独立董事比例在 0.18~0.44之间,平均为 0.33。

3.监事会规模与银行创新

监事会是银行内部专门的监督机构,直接对股东大会负责,起到对董事会制约的作用。其主要职能是监督董事会高层管理人员的履职尽职情况以及核对董事会的各种财务报表。表 2显示中国商业银行监事会规模在 5人~18人之间,平均为 9.66人。

4.激励机制与银行创新

激励机制被认为是解决高层管理人员与股东利益不一致的好方法,现阶段主要的激励手段有薪酬激励、培训开发和工作激励 3种形式。笔者使用高层管理人员的年薪来代表银行的激励机制,激励机制不但可以提高管理人员工作的积极性,同时也可以有效地避免人才流失。表 2显示中国商业银行高管人员的年薪从 3.68万元到 291.69万元,平均为77.41万元。

表 2 商业银行公司治理相关数据统计结果

四、上市商业银行创新能力与公司治理的实证结果

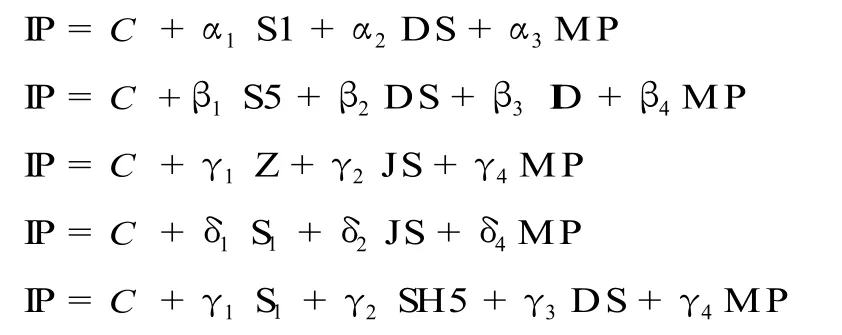

笔者通过建立多元回归模型,使用 EViews5.0软件提供的OLS方法检验以上假设。为避免多重共线性的影响,首先检验的各个解释变量的两两相关系数 ,第一大股东持股比例和前 5大股东持股比例以及第一大股东的控股比例相关程度很高,独立董事与董事会规模相关程度也较高。在建立模型中为了分析商业银行公司治理与创新能力的关系,同时为避免 S1与HC、S1与 Z、SH5以及 ID与DS的共线性,通过大量模型的回归分析,逐步剔除对企业技术创新绩效影响不显著的变量,建立了以下几个回归模型:

表 3 各自变量之间的相关性检验

由表 4的回归结果可以得出,S1分别通过模型1和模型 5的检验,且系数为负 (-0.090 429和-0.007 584),说明第一大股东持股比例与银行的创新能力负相关,与前面的预期相同。Hosono等对银行股权集中度结构与公司创新的研究结果相反[5],结合中国商业银行第一大股东的实际情况,可能的解释是作为国有股的第一大股东并没有完全支持银行的创新行为,反而由于过多的行政干预,挫伤了银行创新的积极性。

表 4 模型的回归统计结果

H5分别通过模型 2和模型 5的检验,且系数为正 (0.091 456和 0.091 655),说明第一大股东持股比例与银行的创新能力正相关。这说明大股东持股比例的下降和股权的分散有利于银行的创新行为。可能的解释是由于其他股东参与银行的公司治理,避免了国有股东所有者缺位的现象。

第一大股东的控股能力 (Z)没有通过模型 3的检验,再一次说明作为国有股的第一大股东在银行创新活动中负效应大于其正效应。

董事会规模(DS)、独立董事的比例( ID)两项指标均通过模型 2和模型 5检验,说明董事会规模(DS)、独立董事的比例 ( ID)对银行的创新产生显著的影响。

监事会规模 (JS)在模型 2和模型 3均通过检验,系数分别是 -0.114 244,-0.010 346,说明监事会规模与银行的创新能力负相关,这与前面的假设不符。结合中国的实际情况,中国公司治理中既存在监事会制度又存在独立董事制度,两者的同时存在可能会出现相互抵制作用。长期以来,在实践中,董事会的作用通常被弱化,其独立性和权威性均受到挑战。

高管人员薪酬指标在 5个模型中全部通过了置信度为 5%的 t检验,充分说明高管人员薪酬对银行创新产生了很强烈的正面影响。银行的具体创新活动均由高级经理人员直接负责,较高的薪酬作为经理人的工作回报,增强了经理人对创新可能带来职业风险的承受能力;更是对经理人创造价值的肯定,激发其努力工作的热情,相应进一步提高了银行的创新能力。

五、结论与建议

笔者通过实证检验中国上市银行公司治理与创新能力的关系,得出以下主要结论:

第一,第一大股东的持股比例越大、控股能力越强,银行的创新能力就越差。一方面,这是由于第一大股东控股能力越强,其受到其他股东的制衡越少,“一股独大”现象越严重,银行的创新效率则越低;另一方面,国有股权对银行创新的正效应没有充分发挥。

第二,股权的适度分散有利于提高上市银行的创新能力。这也是解决国有股持股比例过高的有效方法和提高银行的创新效率的重要手段。同时,这也再一次印证了第一个结论。

第三,董事会的规模、特别是独立董事的比例与银行的创新能力存在正相关关系。独立董事一般是金融、财务等方面的专家,这显然对提高上市银行的创新能力有很大帮助。

第四,对高层管理人员的激励机制能够有效地降低代理成本,也能够激发高层管理人员工作的积极性,并最终改善银行的创新能力。

综上所述,由于银行业的特殊性以及中国银行年报披露的不完整,笔者的研究存在一定局限性,但仍可得出一些可供参考的结论。鉴于创新能力在上市银行竞争中的不可替代的作用,为了提高商业银行的创新能力,笔者认为,适度分散商业银行股权,降低第一大股东的持股比例,尤其是解决国有股“一股独大”的问题,建立健全商业银行的董事会,增配专业能力强的独立董事,协调好监事会与独立董事的职责,同时,构建科学的、有一定市场竞争力的激励机制,将是中国上市商业银行近阶段需要采取的措施及努力达到的目标。总而言之,只有建立起能够充分体现创新的商业银行公司治理机制,才能有效促进中国银行业可持续性地健康发展。

[1]McCONNELL J,SERVAES H.Additional evidence on equity ownership and corporate value[J].Journal of FinancialEconomics,1990,27:595-612.

[2]杨德勇,曹永霞.中国上市银行股权结构与绩效的实证研究[J].金融研究,2007(5):87-98.

[3]O’SULL IVAN M.The innovation enterprise and corporate governance[J].Cambridge Journal of Economics,2000,24:393-416.

[4]MARCELA M,DEW ICK P.Building competitive advantage:innovation and corporate governance in European construction[J].Research policy,2002,31:989-10.

[5]HOSONO KAORU,TOM IYAMA MASAYO,M IYAGAWA TSUTOMU.Corporate governance and research and development:evidence from Japan[J].Economic innovation new technology,2004,13(2):141-164.

[6]华锦阳.试论公司治理对企业技术创新的影响[J].自然辩证法通讯,2002,24(1):52-57.

[7]陈隆.上市企业公司治理结构对技术创新的影响[J].科技管理研究,2005,9:137-141.

[8]杨建君,吴春鹏.公司治理结构对企业技术创新选择的影响[J].西安交通大学学报 (社会科学版),2007(1):34-38.

[9]H ILL C W L,SNELL S A.External control,corporate strategy and firm perfor mance in research-intensive industries[J].StrategicManagement Journal,1988,9:577-590.

An Empirical Study on the Relationship between Corporate Governance and Innovation Ability of Chinese L isted Commercial Banks

L IU Xing,ZHANG Jian-bin

(College of Econom ics and Business Adm inistration,Chongqing University,Chongqing 400044,P.R.China)

This paper selects the annals data of 48 Chinese listed commercial banks during 2003-2007,empirically tests the relationship between the corporate governance and innovation ability of banks.The result shows that there is a significantly negative correlation between the shareholding proportion of the biggest shareholder and bank innovation ability,but it can be released by dispersing stock ownership.There is also a positive correlation between the board size and the proportion of independent directors or innovation ability of banks,and the incentive mechanis m of the high managers can significantly raise the innovation ability of banks.

Listed commercial banks;corporate governance;innovation

F832.33

A

1008-5831(2010)06-0044-05

(责任编辑 傅旭东)

2009-11-28

刘星(1956-),男,河南镇平人,重庆大学经济与工商管理学院院长,教授,博士生导师,主要从事会计学、金融学研究。