美国CO2驱油补充项目的潜力分析

2010-10-13编译张蕾大庆油田勘探开发研究院

编译:张蕾 (大庆油田勘探开发研究院)

审校:何先华 (大庆油田勘探开发研究院)

美国CO2驱油补充项目的潜力分析

编译:张蕾 (大庆油田勘探开发研究院)

审校:何先华 (大庆油田勘探开发研究院)

由于原油价格持续走高、美国常规原油产量持续下降和对温室气体排放的关注,人们对CO2EOR技术重新产生了兴趣。该技术面临的挑战在于是否可以获得足够量的CO2,基础设施能否满足要求,以及CO2的成本是不是足够低。对1673个潜在CO2EOR的候选油藏进行了分析。为了确定CO2的可利用性,图示了EOR候选油藏沿线的天然和工业CO2资源。工业CO2运输到生产现场其成本包括收集成本和管线运输费,由此可以确定EOR项目的经济性和开发情况。分析表明,如果通过大规模地收集和购买工业源CO2增加CO2的供应量,并且油价在$45~60/bbl之间,可以实现CO2EOR日增油1.2×106bbl和日埋存CO2300 ×106t。

CO2EOR CO2埋存 CO2来源 潜力分析

1 前言

美国原油产量的持续下降和对气候改变的日益关注这两种趋向交汇到一起,为石油工业的发展提供了良好的契机。

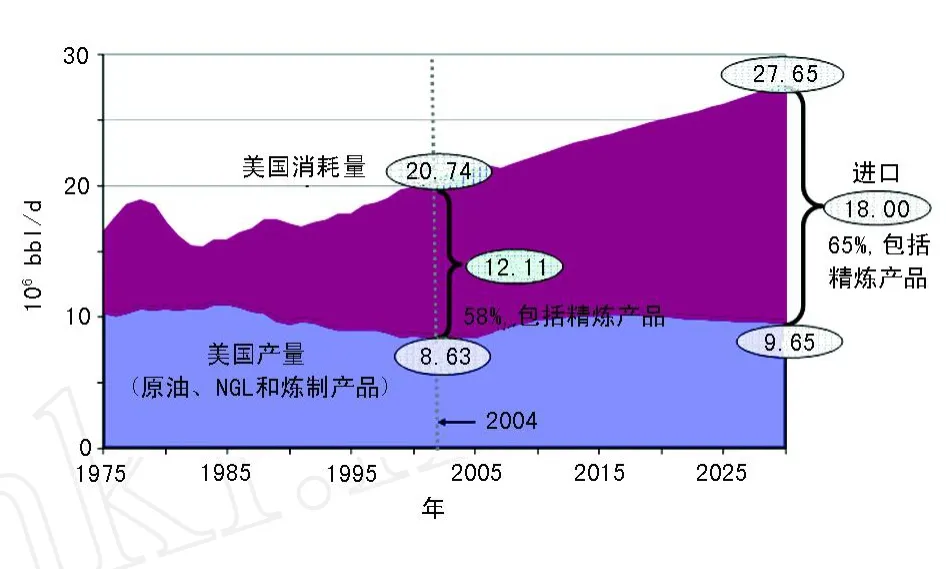

美国常规原油产量持续下降的同时,对原油和原油精炼成品的需求却在上升。根据美国能源信息署 (EIA)的数据,到2030年美国需求量将超过27×106bbl/d(1 bbl/d=0.159 m3/d),而届时美国的产量仅在10×106bbl/d以下 (图1),不足的数量需要通过进口来弥补。

包括CO2在内的温室气体的排放使气候发生了变化的观点越来越被大家认可。在过去的几十年内,美国一直是CO2的主要排放国。根据EIA的报告,美国在2006年排放的CO2超过100×1012ft3(1 ft3=28.317 dm3)。从图2可以看出,这一数字与1990年的排放量相比增加了20%以上。为此,科学家和政治家们提出了多个建议,其中就包括用以控制CO2排放和进行地下埋存的“cap and trade”计划。

已经出现的一个减排契机就是广泛应用CO2EOR技术。如果工业来源的CO2能够用于 EOR,就会在减少这种温室气体排放量的同时有效增加原油产量和储量。

图1 美国原油消耗和需求预测 (美国能源部 EIA“2006年度能源展望”)

主要有4个因素能够影响到CO2EOR的实施:目标油藏、技术、CO2的供应量和经济性。为了确定可以实现的潜在产量和效益,对这4个因素逐一进行了评估。本文还详述了计算天然来源和工业来源CO2的成本和用量的方法。最后,讨论了经济性问题和潜在产量以及其他能够得到的效益。

2 目标油藏

在美国48个州中有1673个陆上油藏是CO2混相驱的候选油藏。这些油藏是通过下述标准筛选出来的:

◇API重度大于22

◇储层压力高于最小混相压力

◇深度超过2 500 ft(1 ft=30.48 cm)

◇原油黏度小于10 mPa·s

◇目前含油饱和度大于20%PV

◇砂岩或者碳酸盐岩储层

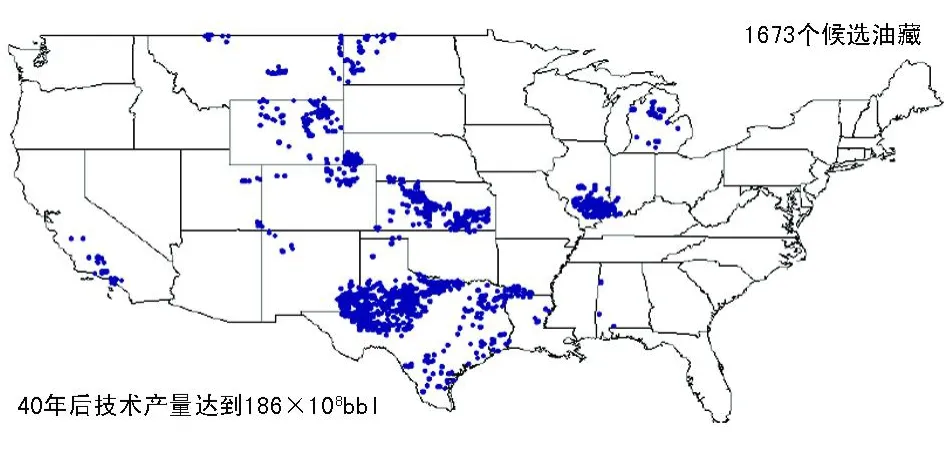

这些油藏的位置见图2。利用根据CO2PM3预测模型开发的一个模拟软件计算出了每个油藏的技术产量。假定产量为1.0烃类占据的孔隙体积,经过40年后,这些油藏的总技术产量将达到186× 108bbl。

图2 美国CO2EOR候选油田

3 技术

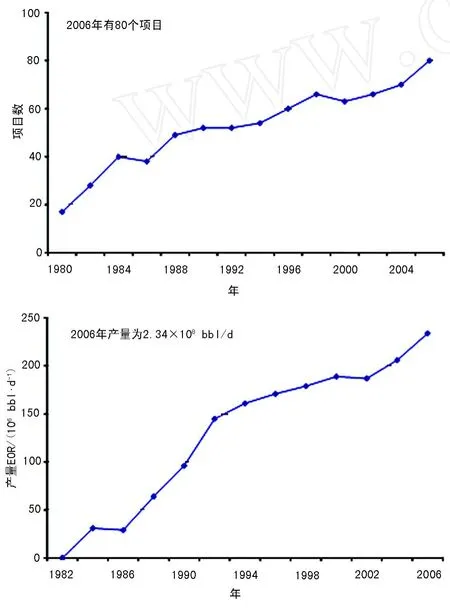

近30年来的应用已经证明,CO2EOR技术的商业性应用在经济上是可行的。截至2006年,美国有80个 CO2EOR项目,项目贡献的产量是23.4×104bbl/d。这些项目中有10项始于2004—2006年间。从图3可以看出美国以往开展的CO2项目数量和产量的增长。2006年在产的项目中,有56个位于二叠系盆地。这其中的部分原因在于该地区存在许多候选油藏,另外的原因在于这里的天然CO2资源能够为EOR项目提供稳定的CO2供应。

图3 美国国内CO2混相驱项目和产量

4 CO2的来源

美国存在两种类型的CO2:天然CO2和工业CO2。对这两种类型CO2的可用性和井口成本进行了研究。

4.1 天然CO2资源

在美国,二叠系盆地、科罗拉多和密西西比的天然CO2资源以及俄克拉荷马的一个氨厂每天的CO2产量约为30×108ft3。78%可使用的CO2提供给了二叠系盆地,其余的用于路易斯安那州的墨西哥湾岸区、科罗拉多州和怀俄明州。北达科他州大平原煤气化厂产出的CO2被卖到了加拿大的韦本油田,这里的分析没有包括这一部分。表1给出了CO2资源、输送管线、输送方向和主管线的日输送能力。

表1 主要的CO2输送管线

利用INTEK推导出的成本公式确定天然CO2的井口成本,该成本公式综合考虑了油价和储层位置这两方面的因素。它考虑了高油价期需求增长带来的CO2价格的改变和现有管线延伸不到的地区CO2的附加运输成本。

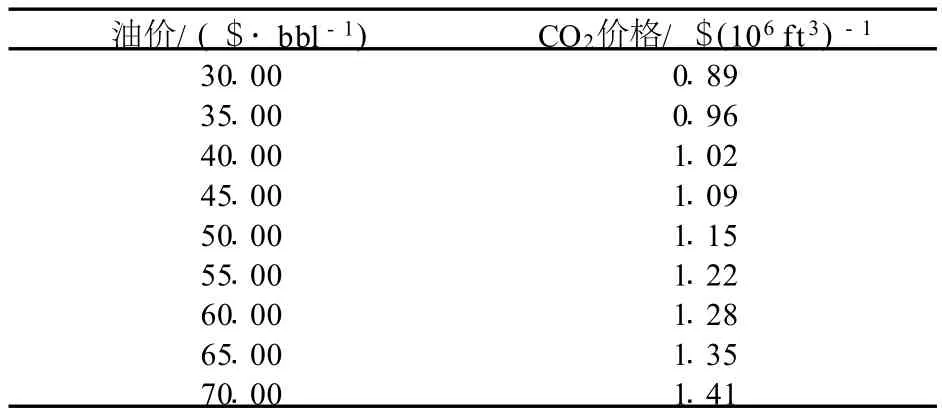

表2所列是不同油价时二叠系盆地天然CO2成本价格的变化。由于这里的CO2是天然来源,所以收集成本很低。表中的成本主要反映了运输费用的影响。

4.2 工业来源CO2

第二种类型的CO2是工业来源CO2。目前有少数几个厂能够为EOR提供CO2,包括得克萨斯的一个气厂和俄克拉荷马的一个化肥厂,这些被列到了天然来源类型中。本文研究了现有的其他工业来源,以此确定能够为美国EOR项目提供CO2的数量。

表2 二叠系盆地天然CO2的价格

分析中用到的排放数据主要来自联邦碳埋存数据库和地理信息系统 (NATCARB)。NATCARB是一个由联邦能源技术中心 (NETL)资助的统一数据库,由堪萨斯地质调查局维护,它包括几个关于碳源和碳聚集的地区数据库。数据库中提供的数据涉及到设备、乙醇、气体处理、混凝土、钢材、炼油厂、氨和其他工业资源。

NATCARB数据库能够提供 56.5×1012ft3CO2工业排放的数据。数据来源包括化石燃料厂、炼油厂、水泥厂、氢工厂、氨厂和乙醇厂。这些CO2资源最初是按照它们接近候选 EOR油田这一点来筛选的。按照排放量,对化石燃料发电厂做了进一步筛选。

化石燃料厂和炼油厂排放的CO2几乎占CO2总排放量的90%。但是,乙醇厂排放的CO2有望在不久的将来呈现稳步的增长。乙醇厂的地点和排放数据来自美国可再生燃料协会。根据表3可以看出,从这些工业CO2源能够获得高达25×1012ft3/a的工业CO2。

表3 从工业CO2源获得的CO2数量

4.3 确定工业CO2的井口成本

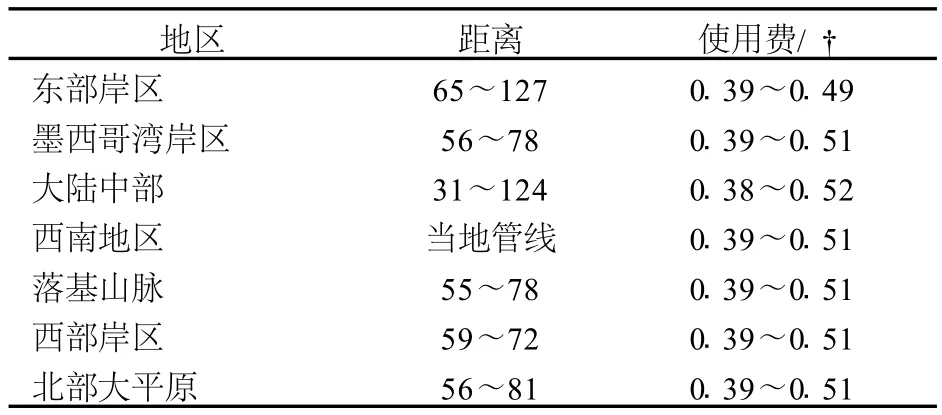

工业CO2的井口成本主要由两部分构成:收集成本和输送成本。假定输送成本是管线运输费,计算步骤如下:①将工业CO2源的位置图与候选油田叠加,确定地理区域;②对每一种类型的工业CO2源计算出它们与油田之间的平均距离;③使用INTEK公司研发的管线运输费模型计算出所需的每种CO2资源的最低运费。计算中,运费按照平均158 mile(1 mile=1.609 km)的距离计算。

每个地理区域和CO2来源之间都使用了这种计算方法。每一区域的距离范围和相应的管线输送费用见表4。与二叠纪盆地对应的西南地区,计算中使用的是现有CO2输送管线。

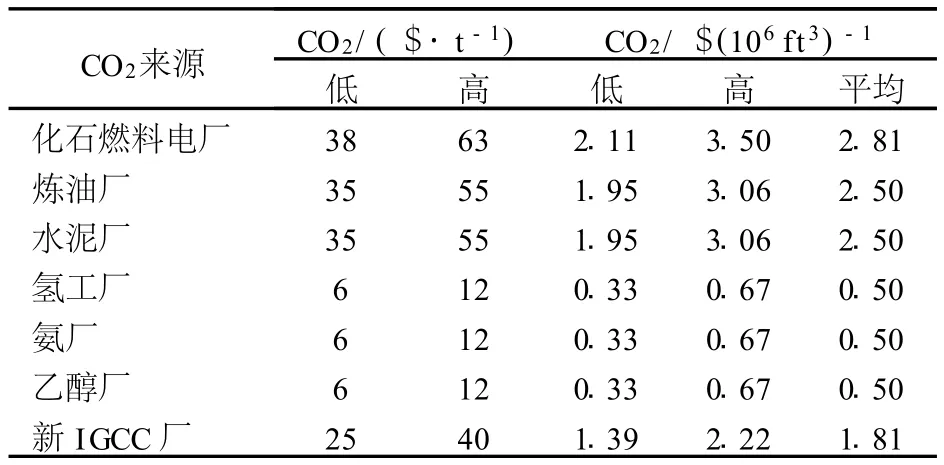

关于CO2收集成本的数据主要来自全球能源技术战略规划报告,追加成本数据来自政府间气候变化专门委员会的最新报告和其他一些报告以及公共数据。从表5可以看出,收集成本因技术而异,而且对不同的来源厂家类型,成本差异也很大。

表4 管线距离和使用费

表5 不同来源CO2的收集成本

4.4 可获得CO2的总量

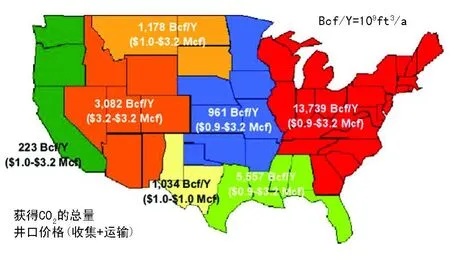

市场能够提供高达26×1012ft3的天然CO2和工业CO2,其中的90%来自化石燃料厂和炼油厂。因此,东部岸区可获CO2的规模为14×1012ft3/a (图4)。墨西哥湾岸区坐拥美国大部分炼油厂,每年生产CO2约5.5×1012ft3。西南地区获得的1× 1012ft3/a的CO2主要来自天然CO2资源和二叠纪盆地的炼油厂。其他比较重要的CO2来源包括3× 1012ft3来自落基山脉和1.2×1012ft3来自北部大平原。

图4 各区CO2获得量和价格

图4中的总成本可以低至$0.92/106ft3(源自氨厂和氢工厂),也会高达$3.22/106ft3(来自化石燃料厂)。乙醇厂CO2的成本最低,为$0.99/ 106ft3,而且乙醇厂的CO2排放量在不久的将来有望稳步增长。不同类型的工厂生产的CO2其井口成本变化较大,借助于技术的进步,新建厂的CO2收集成本将会持续大幅下降。

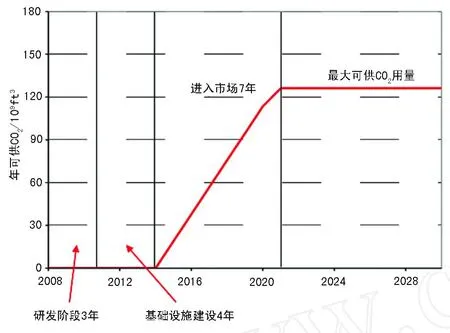

技术和市场因素的限制使得美国不能立刻获得上述总量的CO2。CO2市场的发展分为三个阶段:①技术研发;②基础设施建设;③上市能力。收集技术属于研发阶段,在这一阶段不能获得CO2。在基础设施建设阶段,将会出现收集设施、管线和压缩机,但还是没有CO2可用。在上市阶段,收集技术广泛采用,CO2首次可以使用。当大部分相关企业采用了收集技术后,将获得最高数量的CO2。这里提供了一个可获得CO2数量的上限。基于上述假设,相关来源的CO2,如来自氨厂、氢工厂和乙醇厂的CO2,在14年后可用,来自炼油厂和化石燃料厂的CO2在21年后可用。图6给出了氨厂每年提供可用CO2的数量。对每一种工业来源CO2和天然CO2都给出了类似的可用数量曲线。

图5 每年从氨厂得到的CO2

5 经济性

对每一个项目进行了经济评价,不管是天然CO2资源还是工业CO2资源,经济评价过程中使用的都是一个详细的现金流动模型,评价中的油价设定为$45~60。对那些经济上可行的项目随后按地区进行了评价,确定是否能够获得足够量的CO2。首先考虑最经济的CO2资源。对项目运行期间只有单一CO2供应源的项目总合到地区或者国家级别以确定CO2EOR项目的效益情况。

6 补充CO2驱油项目的效益

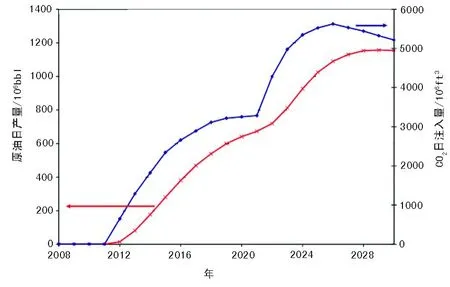

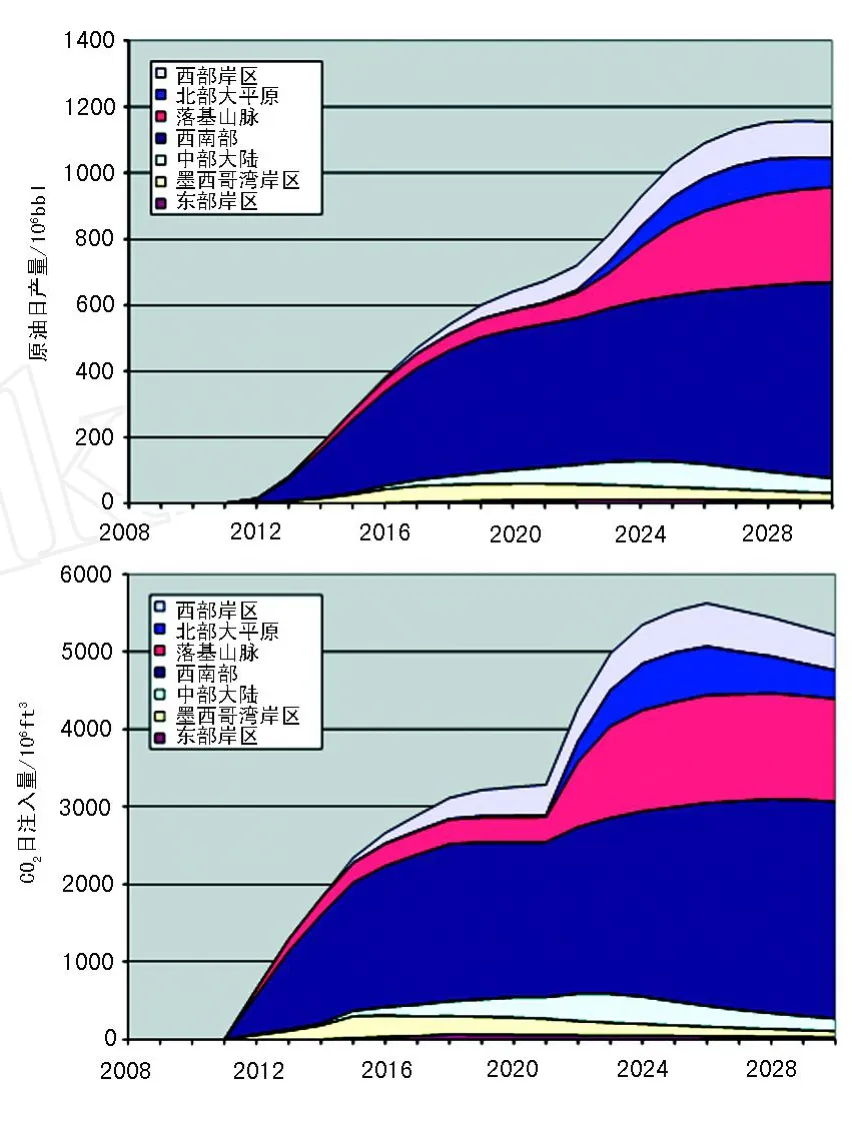

图6是美国补充CO2驱油项目的原油产量和CO2埋存能力曲线图。到2030年,将实现日增油1.2×106bbl、每日埋存CO2近50×108ft3。埋存的CO2不同于注入和产出的CO2。CO2曲线图中双峰形状的形成,原因在于从2021年开始来自炼油厂和电厂的CO2可用于补充项目。图7显示的是产量和CO2埋存量的区域性变化。从图中可以看出,大部分原油将产自西南部。但是附加产量来自其他地区,中部大陆、北部大平原和西部岸区的产量将接近25×104bbl/d。

图6 美国陆上补充CO2驱油项目Lower 48原油产量和CO2埋存量

图7 各区原油产量和CO2埋存量

7 结论

当前美国有80个正在开展的CO2混相驱油项目,这些项目的原油日产量约为23.4×104bbl。美国CO2EOR的总产量有望达到190×108bbl。许多项目的实施得益于当前的高油价,CO2驱油项目在经济上是可行的,只是受限于CO2的供应量。将工业CO2大规模用于EOR会使CO2的供应量从现在的30×108ft3/d(来自天然CO2资源)增加到近700×108ft3/d(来自天然CO2资源和工业CO2资源)。如此一来,将不仅仅是在二叠系盆地使用CO2,美国各个部分的油田都有CO2可用。如果有稳定的CO2来源,而且CO2的价格在$1~3/106ft3之间,将有200个以上的CO2EOR项目可以实施,相应的增油产量将达1.2×106bbl/d。同时,这些项目还将埋存近50×108ft3/d的CO2。25年后,原油产量将超过55×108bbl,CO2埋存量接近30×1012ft3。

8 局限性分析

本文的分析存在局限性,主要表现在:

(1)是否获得工业源CO2将受到各行业是否自愿参与其中的影响。各厂家是否收集CO2并使CO2能够用于EOR将会影响各区CO2的用量和潜在的产量。

(2)这里的分析基于一个假设,就是在3~6年内CO2收集技术将获得成功并且能够实施。如果收集技术能够成功使用,但必需的基础设施没有同步跟上或者CO2的价格超过预测范围,计划中的原油产量和CO2埋存量将受限。

(3)这里的分析没有考虑到CO2EOR和其他EOR技术的竞争性。如果优先使用的是其他EOR技术,产量将达不到分析的数字。

(4)分析中假设油气孔隙体积是1.0。如果CO2总注入量超过或者低于这一数值,技术采收率和原油产量将受到影响。

如果限制条件成立,上述限制条件将使本文的分析失效,这仅仅是对CO2EOR潜力的估测。

资料来源于美国《SPE 113975》

10.3969/j.issn.1002-641X.2010.9.003

2009-05-04)