中国金融机构信贷资金规模的预测分析

——基于ARIMA模型

2010-09-28青岛大学经济学院倪建立

青岛大学经济学院 倪建立

中国铁建电气化局集团第二工程有限公司 刘颖博

中国金融机构信贷资金规模的预测分析

——基于ARIMA模型

青岛大学经济学院 倪建立

中国铁建电气化局集团第二工程有限公司 刘颖博

信贷资金规模涉及很多不确定因素,各个因素之间的相关关系错综复杂,因此要从理论上彻底弄清楚信贷资金的变化机理十分困难。然而信贷市场是一个运动的、特殊的系统,它必然存在着规律。本文利用中国金融机构人民币信贷资金规模的月度数据,构建ARIMA模型,并利用此模型对未来几个月的信贷规模进行了预测,提出一些对策建议,以期为中国金融机构未来的发展提供有益的参考。

ARIMA模型 信贷风险 通货膨胀

一、引言

中国信贷资金来源主要是存款、金融债券、对国际机构的负债等。随着中国经济形势日益高涨,我国金融机构的信贷资金总量逐年上升。信贷资金规模的扩张,导致各类贷款的快速增长,其中长期贷款的增长可以满足项目建设信贷资金的需求,有利于扩内需保增长政策的落实,促进经济平稳较快发展。

如果对我国金融机构人民币信贷资金规模进行准确预测,可以对未来的货币信贷形势提前做好准备,制定合理的货币政策,具有重要意义。由于影响信贷资金规模的因素较多,所以通过对不同因素的逐个分析建立结构模型会非常复杂,而且可能会造成较大误差。运用时间序列的本身的趋势去预测它未来的走势,会更准确,因此本文选用ARIMA模型作为分析预测工具。

二、ARIMA简介及建模步骤

ARIMA是自回归移动平均结合 (Auto Regressive Integrated Moving Average)模型的简写形式,用于平稳序列或通过差分而平稳的序列分析。ARIMA方法是一种以随机理论为基础的时间序列预测方法,主要用于对随时间变化形成的序列的预测。

三、对中国金融机构信贷资金规模的实证分析

1、数据来源与描述

?

?

本文以中国金融机构信贷资金规模的月度数据作为观察对象,选用2001年1月至2010年6月作为样本区间,数据均来源于中国人民银行网站,利用统计学软件Eviews对此时间序列数据进行处理分析。图二是用Eviews绘制的中国金融机构信贷资金规模时序图。可以看出,从2001年1月至2010年6月,中国金融机构的信贷资金规模呈现出上升趋势,且增速有所增加。

只有平稳的时间序列才能直接建立ARMA模型,否则必须经过适当的处理使序列满足平稳性要求。由于该序列是非平稳的,因此我们对该序列进行一阶差分,对差分后的序列进行ADF检验。

2、模型的识别

按照Box-Jenkins的模型识别方法,通过分析残差相关图以及样本的自相关和偏自相关函数,得到自相关函数在位移1处出现截尾,根据模型识别规则确定为AR模型。

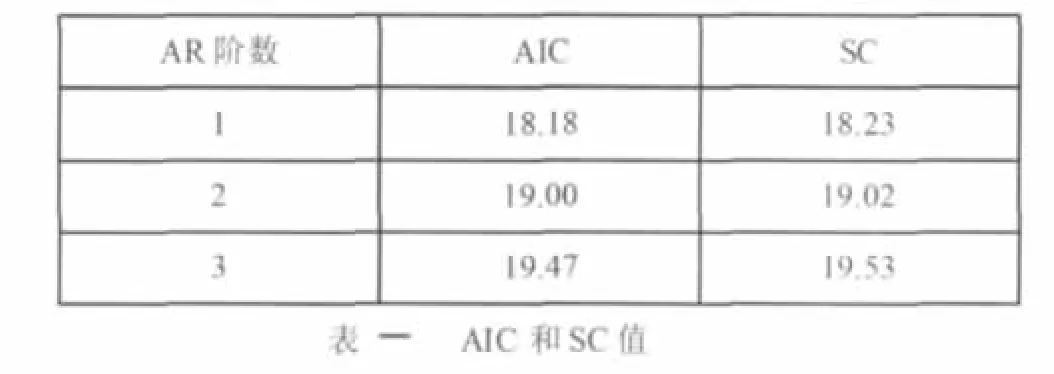

计算AIC和SC值以确定模型的阶数。表一中一阶滞后处AIC和SC值最小,表明AR(1)模型能够较好的近似拟合该时间序列。

3、模型的检验

对参数的显著性进行检验。由表二得知,变量以较高的概率通过了显著性检验。从模型的拟合程度来看,可决系数达到了0.92,说明模型具有较好的预测功能。

我们对模型的残差序列进行白噪声检验,若残差序列不是白噪声序列,那么残差序列还存在有用信息没被提取,需要进一步改进模型。经过检验,残差序列在的置信水平下是白噪声序列。模型通过了检验。

四、结论

由上面的实证分析可以得出,AR(1)模型对中国信贷资金规模的拟合程度较高,预测效果较好。根据拟合趋势来判断,未来金融机构的信贷资金规模还会进一步扩大,通胀压力还会存在,央行应把关注的重点放在控制商业银行信贷资金规模和质量上,一方面引导商业银行信贷资金流向实体经济,减弱当前资产价格泡沫;另一方面对商业银行贷款质量严格把关,避免信贷资产沉淀、逾期和呆滞,提高商业银行运行的稳定性。

[1]王春峰.金融市场风险管理[M],天津大学出版社,2001

[2]张晓峒.计量经济学基础 [M],2006

[3]张成思.金融计量经济学 [M],2008

(责任编辑:何秀秀)