国际石油期货市场价格发现功能研究

——基于WTI的实证分析

2010-09-14陈明华

陈明华 陈 蔚

国际石油期货市场价格发现功能研究

——基于WTI的实证分析

陈明华 陈 蔚

本文以WTI为例,借助时间序列分析的多种计量方法,从长期均衡关系和引导关系两个方面对国际石油期货市场价格发现功能进行了实证分析。研究结果显示:期货价格和现货价格存在长期均衡关系,石油期货市场运行有效;期货价格和现货价格互为Granger意义上的因果关系,期货价格对现货价格具有更强的引导关系;在石油价格发现过程中,期货市场价格起主导作用。

国际石油期货市场 期货价格 现货价格 价格发现

引 言

近年来,国际石油价格呈现出大幅上涨和剧烈波动态势,油价不断刷新历史记录并一直维持在高位。以WTI(美国西德克萨斯中质原油)为例,2001年11月15日WTI现货价格为17.5美元/桶,2003年之后呈现快速上涨走势, 2008年7月14日涨至145.16美元/桶,创历史最高,虽然2008年12月23日跌至30.28美元/桶,但随后又出现持续上涨的态势,自2009年5月20日涨至61.45美元/桶以来,WTI原油现货价格持续维持在高位。而另一方面,2001年以来全世界石油产量与消费量的比例始终保持在0.9906—1.0142之间。那么在供求基本均衡的情况下,是什么原因导致近年来石油价格的增长与剧烈波动?显然,仅从石油的商品属性分析已远远不够,必须深入考察石油的金融属性。由于石油期货市场是现代石油金融的一个重要方面,同时价格发现又是期货市场的基本功能,因此本文分析从期货市场价格发现功能开始展开。

期货市场价格发现功能,是指期货市场价格对现货市场价格的引导功能。期货市场通过公开、公平、公正、高效、竞争的期货交易,形成具有真实性、预期性、连续性和权威性的期货价格信息,并通过期货市场的价格报告制度影响生产、经营或投资①解晴,梁朝晖.中国期货价格发现功能实证研究.经济研究导刊,2009(33),从而引导现货价格。在规范市场条件下,期货价格取决于期货合约的供求态势,它反映市场对未来某一时间现货价格的平均看法。通过套利机制,期货价格将影响未来供求的因素传递到现货价格中,并对现货市场的供求关系产生影响。因此从理论上讲,期货价格具有引导现货价格变化的先导作用。

国际石油市场由期货市场和现货市场构成,考察国际石油期货市场价格发现功能,对于了解期货价格与现货价格相互关系、反映石油期货市场运行效率、解释近期石油价格波动态势具有重要意义。原油价格是石油价格体系的基础价格,本文将以原油为例,对国际石油期货市场价格发现功能进行实证分析。

文献回顾

自1978年NY MEX(纽约商业交易所)推出全球第一份石油期货——取暖油期货合约以来,国内外学者针对国际石油期货市场的价格发现功能进行了大量研究,结论不一①陈洪涛,周德群,王群伟.石油金融理论研究评述.经济学动态,2008(7)。

其中大部分学者认为国际石油期货市场具有价格发现功能。Serletis& Banack②Serletis A,Banack D.Market Efficiency and Co-integration:An Application to Petroleum Markets. Review of Futures Markets,1990(9)使用NY MEX日交易数据,证明原油、汽油和取暖油三种期货均具有价格发现功能。Schwartz&Szakmary③Schwartz T V,Szakmary A C.Price Discovery in Petroleum Markets:Arbitrage,Co-integration and the Time Interval of Analysis.Journal of Futures Markets,1994(14)通过研究原油、取暖油和无铅汽油期现货数据,认为期货市场引导现货市场。Gulen④Gulen S D.Efficiency in the Crude Oil Futures Market.Journal of Finance and Development,1998(3)证明WTI期货价格是现货价格的无偏估计,期货市场具有价格发现功能。Silvapulle&Moosa⑤Silvapulle P,Moosa I.The Relationship Between Spot and Futures Prices:Evidence From the Crude Oil Market.Journal of Futures Markets,1999(19)使用WTI日交易数据验证了WTI期货价格引导现货价格,并且指出二者对新信息的反应是同步的。Zhong,Darrat&Otero⑥Zhong M,Darrat A F,Otero R.Price Discovery and Volatility Spillovers in Index Future Markets:Some Evidence from Mexico.Journal of Banking&Finance,2004(28)使用EG ARCH模型,结合墨西哥股指期货日数据,证明期货市场具有价格发现功能,期货价格波动是现货价格波动的根源。王群勇、张晓峒⑦王群勇,张晓峒.原油期货市场的价格发现功能——基于信息份额模型的分析.统计与决策, 2005(6)使用信息份额模型,结合WTI日数据,对原油期货市场的价格发现机制进行了探讨,结论表明期货市场对原油的价格发现的贡献比例达到了54.27%,期货价格起主要引导作用。宋玉华、林治乾⑧宋玉华,林治乾.国际石油期货价格与现货价格动态关系的实证研究.中国石油大学学报, 2007(5)对NY MEX四种WTI期货价格与现货价格之间的动态关系进行了实证研究,结论表明期货价格单方面引导了现货价格,期货市场在价格发现中处于绝对的主导地位。

也有部分学者认为国际石油期货市场不具有价格发现功能。Quan⑨Quan J.Two-step Testing Procedure for Price Discovery Role of Futures Prices.The Journal of Futures Markets,1992(12)通过分阶段测试研究的方法对原油期货市场进行研究,认为原油期货不具有价格发现功能,现货价格引导期货价格。Moosa&Al-Loughani①Moosa I A,Al-Loughani N E.Unbiasedness and Time Varying Risk Premia in the Crude Oil Futures Market.Energy Economics,1994(16)把有效性和无偏性放在一起考虑,使用WTI月度数据研究现货价格与期货价格之间的关系,发现期货价格对现货价格的预测既不是无偏也不是有效的。陈蓉、郑振龙②陈蓉,郑振龙.无偏估计、价格发现与期货市场效率——期货与现货价格关系.系统工程理论与实践,2008(8)利用S&P500指数现货和期货数据,证明期货价格不是未来现货价格的无偏估计。

国内外学者研究结论的分歧印证了国际石油期货市场的复杂多变性,其价格发现功能有待于进一步深入分析。已有文献中,多数文献借助某种单一方法或模型从单一角度对国际石油期货市场价格发现功能进行了考察,缺乏系统性多角度分析,结论具有一定片面性。本文在研究过程中既考察了期货价格与现货价格的长期均衡关系,又考察了二者之间的相互引导关系;既使用了无参数约束回归分析,又使用了有参数约束回归分析;既借鉴了经典时间序列分析方法,如ADF单位根检验、VAR协整分析、Granger因果检验、VEC模型分析、脉冲响应、方差分解等,又扩展了GS模型分析法,力争运用多种方法从多种角度对国际石油期货市场价格发现功能进行全面系统性研究。

研究方法

本文借助Eviews软件,使用ADF单位根检验法考察国际石油期货价格与现货价格序列的平稳性;在建立VAR模型的基础上,运用协整分析判断期货价格与现货价格的变动方向和幅度是否一致,即是否存在长期均衡关系,以此描述期货市场运行的有效性;运用Granger因果检验法考察期货价格与现货价格在Granger意义上的因果关系,用以说明二者的相互引导关系;使用VEC模型分析期货价格与现货价格偏离长期均衡以后如何通过一系列的部分短期调整而得到修正,根据误差修正项系数的大小可以描述期货价格、现货价格调整速度,从侧面反映哪一价格引导作用更加明显;运用脉冲响应刻画期货价格、现货价格的冲击对彼此带来的影响,反应速度可以从数值和图像的角度描述二者的相互引导关系;运用方差分解法将期货价格与现货价格的波动按照其成因分解为与各方程信息相关联的许多部分,通过分析每一结构冲击对期货价格和现货价格变化的贡献度,评价在价格发现中期货市场的功能如何;运用有参数约束GS模型分析信息传递和价格发现过程中期货市场是否起到主导作用。

数据来源

根据2001—2002年国际原油手册资料,全球有161种不同的国际贸易原油价格。纽约商品交易所上市交易的WTI期货是全球交易量最大的原油期货之一,同时也是全球石油市场重要的定价基准之一①范英,焦建玲.石油价格与实证.科学出版社,2008。本文选取WTI期货价格和现货价格作为样本,样本期间为2000年1月4日到2010年2月17日,数据来源于EIA(U.S.Energy Information Administration)。为了保证期货价格序列的连续性,本文选取WTI最近期期货合约作为代表,在最近期期货合约进入交割月后,选取下一个最近期期货合约,这样每个交易日的收盘价格产生一个连续的期货数据序列。同时将无交易的交易日加以剔除,样本容量选为2531。

现货价格用S表示;期货价格用F表示。为了便于计量分析,减弱异方差、自相关等问题,本文对现货价格和期货价格分别取自然对数,用LNS、LNF表示。

图1为WTI期货价格对数与现货价格对数走势图,用于反映二序列的增长与波动情况,图中横坐标表示年份,纵坐标表示期现货价格的对数值。

实证分析

从图1中,我们可以看出{LNSt}和{LNFt}运行方向基本一致,变化幅度基本相同,计算二序列的相关系数,高达0.9997,说明期货价格与现货价格之间具有很强的相关性。下面从“长期均衡关系”、“引导关系”两个方面对二者关系进行进一步的实证分析。

1.“长期均衡关系”实证分析

判断期货价格和现货价格是否具有长期均衡关系,需要进行协整检验;协整检验之前,首先需要检验各变量的平稳性,本文采用单位根ADF检验法。

(1)ADF检验。对价格对数序列和一阶差分(用△表示)序列分别进行ADF检验,结果如表1所示。

图1 WTI期货价格对数与现货价格对数走势图

从表1中可以看出,在5%显著性水平下,{LNSt}的ADF统计量为-2.64,大于临界值-3.41,接受单位根检验的原假设,即存在单位根,说明{LNSt}序列是非平稳的;同理可以判断{LNFt}非平稳,{△LNSt}、{△DLNFt}平稳。因此,{LNSt}、{LNFt}均为一阶单整序列,记为{LNSt}~I(1)、{LNFt}~I (1)。

表1 ADF检验结果

(2)VAR稳定性检验。{LNSt}、{LNFt}虽然是非平稳序列,但由于二者单整阶数相同,因此有可能是协整的。下面建立VAR模型,按照LR、FPE、AIC、SC、HQ判别原则,VAR滞后阶数取2。表2结果表明AR多项式有4个根,这些根的模都小于1,没有根位于单位圆外,说明所估计的VAR模型满足稳定性条件。

表2 VAR稳定性检验结果

表3 Johansen协整检验结果

(3)Johansen协整检验。Johansen协整检验法是以VAR模型为基础的检验回归系数的方法。检验结果如表3所示。

从上表可以看出:在5%显著性水平下,原假设为“无协整方程”时,迹统计量605.06,大于临界值14.26,应该拒绝原假设,即存在协整方程;原假设为“至多1个协整方程”时,迹统计量1.94,小于临界值3.84,接受原假设。因此,二变量之间只存在一个协整方程,即这说明国际石油期货价格与现货价格之间存在长期均衡关系,期货市场运行是有效的。

2.“引导关系”实证分析

“长期均衡关系”分析说明了长期中{LNSt}、{LNFt}变动方向和幅度基本一致,但无法回答“谁引导谁”、“多大程度引导”、“价格发现中谁起主导作用”等问题,下面使用Granger因果检验、VEC模型、脉冲响应、方差分解①②高铁梅.计量经济分析方法与建模——Eviews应用及实例(第二版).清华大学出版社,2009、GS模型等计量方法对“引导关系”进行实证分析。

(1)Granger因果检验。Granger因果检验用于确定经济变量之间是否存在Granger意义上的因果关系以及影响的方向。该检验对于滞后长度的选择非常敏感,不同的滞后期可能得到完全不同的检验结果。一般而言,常进行不同滞后期长度的检验,结合模型中随机干扰项序列相关的判断来选择滞后期。

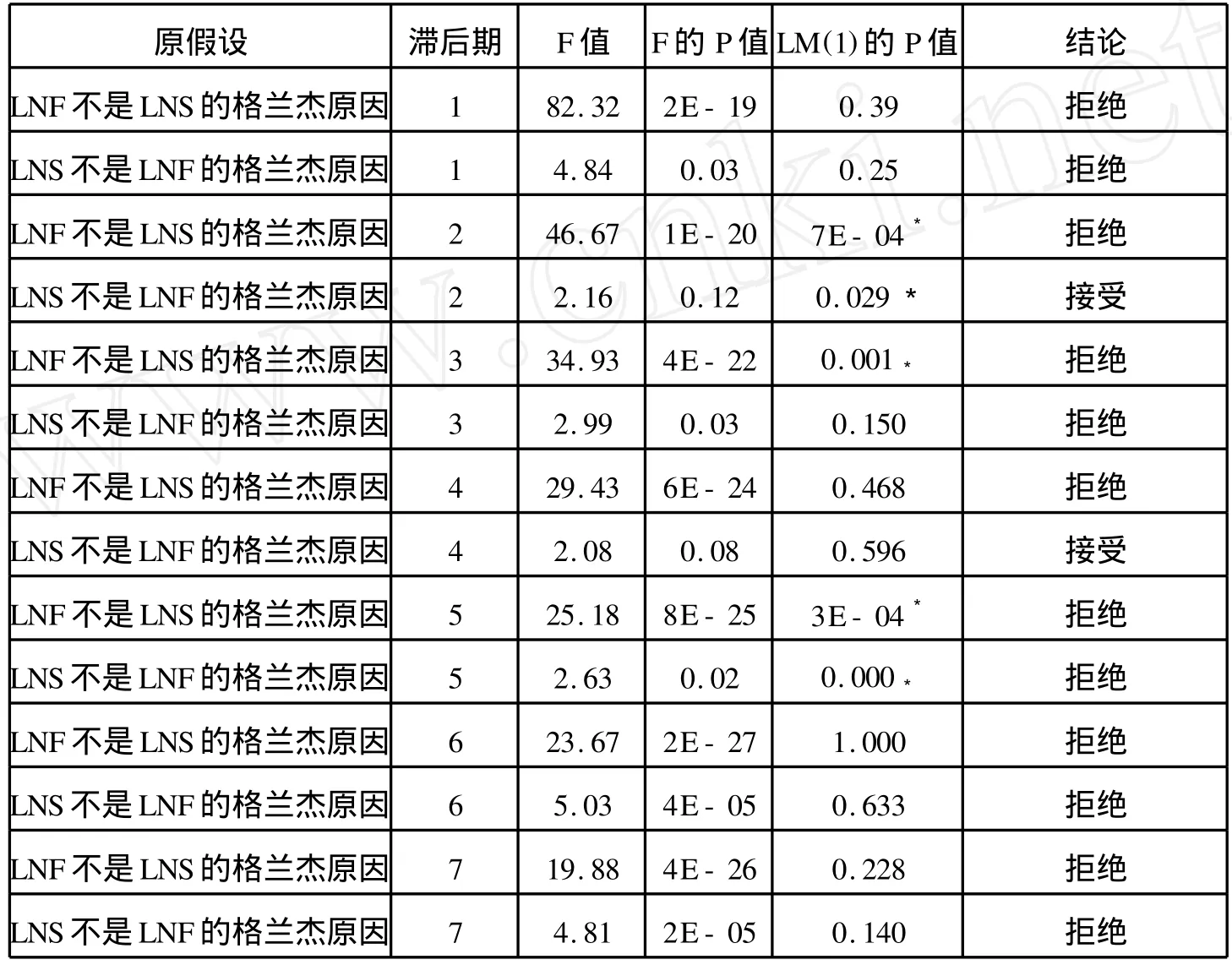

表4给出1~7阶滞后的Granger检验结果。

同时,表4对不同滞后期的Granger检验模型进了LM自相关检验。从检验结果可以看出,滞后2期、3期、5期时,检验模型存在1阶自相关,其他滞后期不存在1阶自相关。5%显著性水平下,滞后1期、6期、7期时,期货价格和现货价格互为Granger意义上的因果关系;滞后4期时,期货价格是现货价格的Granger原因,而现货价格不是期货价格的Granger原因。10%显著性水平下,滞后1期、4期、6期、7期时,期货价格和现货价格均互为Granger意义上的因果关系。但比较概率之后,我们发现原假设“LNF不是LNS的格兰杰原因”F检验对应的概率远小于原假设“LNS不是LNF的格兰杰原因”F检验对应的概率,这说明同等显著性水平下拒绝前者的可能性更大,换句话说,期货价格对现货价格具有更强的引导关系。

表4 Grange因果关系检验结果

需要指出的是,以上分析只是说明期货价格和现货价格在Granger意义上的因果关系,不能完全反映两者之间现实的因果关系。现实中影响期货价格和现货价格的因素有很多,期货价格和现货价格之间的Granger因果关系可能为其他更为潜在的因素所确定,如投机基金、期货现货供求、经济周期、宏观政策、投资预期等等,这些潜在因素的存在,会弱化两者之间现实的因果联系。

为进一步深入分析现货价格和期货价格的相互关系,下面引入VEC模型。

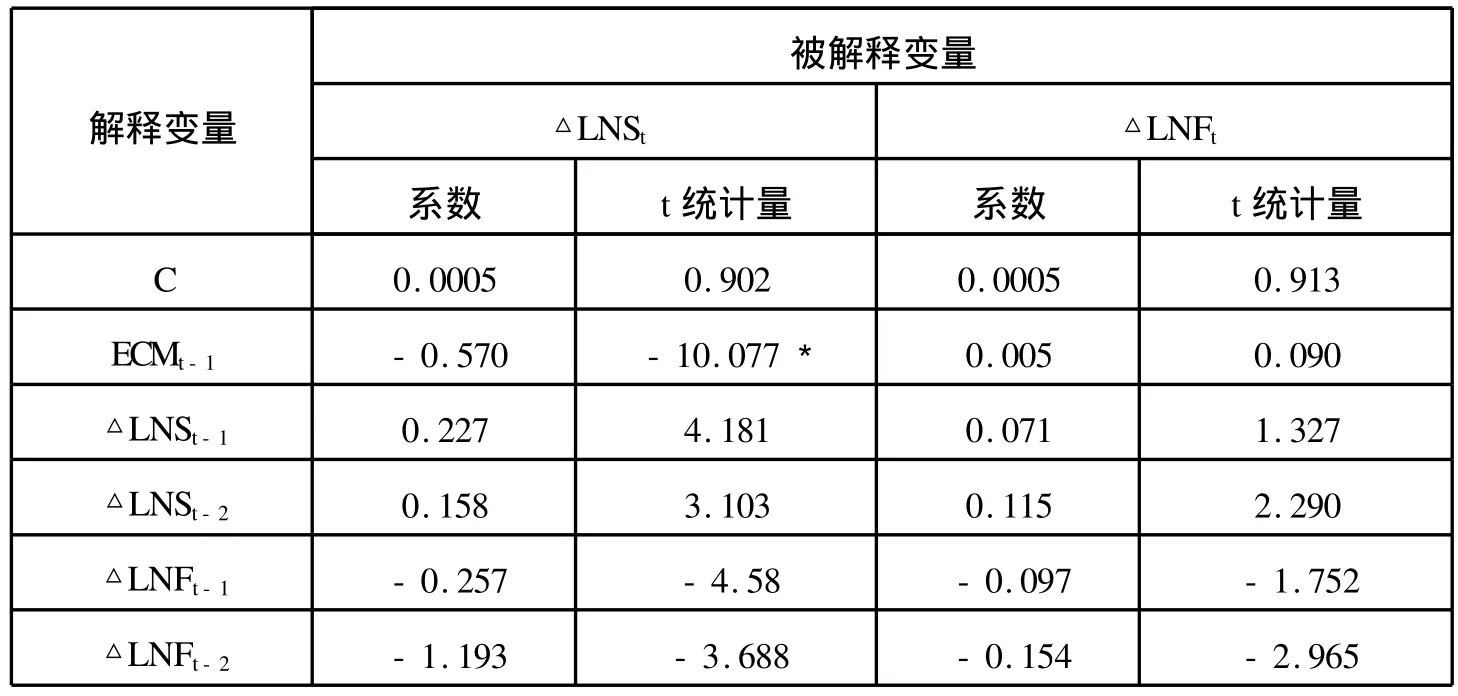

(2)向量误差修正(VEC)模型分析。Engle和Granger将协整与误差修正模型结合起来,建立了向量误差修正模型。误差修正项反映了变量之间的长期均衡关系,即对长期均衡的偏离可以通过一系列的部分短期调整而得到修正。误差修正项系数描述了变量之间偏离长期均衡状态时,将其调整到均衡状态的调整速度。{LNSt}和{LNFt}之间存在协整关系,可以运用VEC模型进行分析,滞后阶数仍取2,结果如表5所示。

△LNSt的误差修正系数在5%显著性水平下显著,说明误差修正项对现货价格的均值具有解释能力,即当现货价格与期货价格出现偏离时,对现货价格的影响较大。△LNFt的误差修正系数在5%显著性水平下不显著,说明误差修正项对期货价格均值的解释能力较差,即当期货价格与现货价格出现偏离时,对期货价格的影响较小。

表5 VEC模型参数的估计结果

从数值上看,△LNSt的误差修正系数为-0.570,△LNFt的误差修正系数为0.005,-0.570>0.005,说明现货市场比期货市场对非均衡反应更为敏感,调整速度更快。按照G onzalo和Granger①G onzalo J,Granger C W J.Estimation of Common Long-memory Components in Cointegrated Systems. Journal of Business&Economic Statistics,1995(13)的理论,说明现货价格受制于期货价格的变化,期货价格引导现货价格的作用明显,现货价格引导期货价格作用不明显。

(3)脉冲响应分析。脉冲响应用于分析一个内生变量的冲击(称之为“脉冲”)对其他内生变量及自身带来的影响。分析结果如图2、图3所示,图中横坐标代表冲击作用的滞后期数,纵坐标代表变量反应速度。

图2 LNF脉冲响应图

由图2可知,对于来自现货价格的一个标准差信息冲击,滞后1期时,期货价格的反应为0,随后逐渐上升,滞后3期时,期货价格的反应达到最大值0.17%,随后逐渐下降,滞后6期时,接近0,随后保持不变。由图3可知,对于来自期货价格的一个标准差信息冲击,滞后1期时,现货价格的反应为2.45%,随后有所下降,滞后3期时,现货价格的反应达到最小值2.39%,随后稍有上升,保持在2.46%左右。以上分析可以看出,与现货价格变动对期货价格的影响相比,期货价格变动对现货价格的影响更为强烈,换句话说,期货价格对现货价格具有更强的引导作用。

图3 LNS脉冲响应图

(4)方差分解分析。方差分解法是把系统中每个内生变量的波动按照其成因分解为与各方程信息相关联的许多部分,通过分析每一结构冲击对内生变量变化的贡献度,评价不同结构冲击的重要性。对上述VEC模型进行方差分解,结果如表6所示。

由方差分解结果可知,对现货价格变动长期作用部分的方差进行分解,总方差中来自现货市场的比例远小于来自期货市场的比例;对期货价格变动长期作用部分的方差进行分解,总方差中来自现货市场的比例也远小于来自期货市场的比例。平均来看,滞后10期时,来自现货市场的方差贡献为1.42%,来自期货市场的方差贡献为98.58%。总方差中来自期货市场的贡献度远大于现货市场的贡献度,而且随着滞后期数的增加,来自期货市场的方差贡献度逐渐上升,因此在石油市场价格发现中,期货市场价格起主导作用。

表6 VEC模型方差分解结果

(5)GS模型分析。以上分析均属于无参数约束分析,为更好地考察期货市场的价格发现功能,本文借助经典的GS模型进行有参数约束分析。GS模型是由Garbade和Silber于1983年提出来的①Garbade KD,Silber WL.Price Movement and Price Discovery in Futures and Cash Markets.Reviewof Economics and Statistics,1983(65),可用于分析信息传递和价格发现过程中期货市场是否起到主导作用。GS模型的具体形式为:

模型中,St、Ft表示t时期的现货价格和期货价格,αs、αF、βs、βF为常数, ut、vt为随机扰动项。用来反映St、Ft在价格发现中的作用,如果,期货价格起主导作用;反之,现货价格起主导作用。

该模型滞后期取1,St-1、Ft-1对应的参数和为1,此分析属于有参数约束条件下的回归分析。为更好地验证国际石油期货市场价格发现功能,本文选取价格对数序列进行研究,并将GS模型进行多期推广,得如下模型:

结合前文数据作GS模型多期分析,结果如下:

表7 GS模型分析结果

研究结论及启示

1.研究结论

通过以上实证分析,我们可以得出如下结论:

(1)ADF检验结果表明国际石油期货价格和现货价格都是非平稳序列,但它们的一阶差分序列都是平稳的,具备协整的前提条件。

(2)通过协整检验,发现国际石油期货价格和现货价格短期内可能出现偏离,但长期中二者存在均衡关系。这种长期均衡关系是对期、现货价格之间规律的一种定量描述,同时也说明国际石油期货市场运行是有效的。

(3)从Granger因果检验结果可以看出,国际石油期货价格和现货价格互为Granger意义上的因果关系,但期货价格对现货价格具有更强的引导关系。

(4)VEC模型揭示了期货价格和现货价格从短期偏离到长期均衡的过程。检验结果显示现货市场比期货市场对非均衡反应更为敏感,调整速度更快,这说明现货价格受制于期货价格的变化,期货价格引导现货价格的作用明显,现货价格引导期货价格作用不明显。

(5)脉冲响应法、方差分解法、GS模型分别从内生变量冲击、结构冲击、信息传递的不同角度对石油期、现货价格之间关系进行了分析,结论趋于一致,即在价格发现过程中,期货市场价格起主导作用。

2.启示

国际石油期货市场良好的价格发现功能一方面为石油套期保值、规避风险提供了条件,另一方面也为期货市场的波动溢出奠定了基础。近年来,由于对美元贬值和通货膨胀的担心,以及全球股市和其他金融市场的不景气,国际市场上众多的投机力量,如对冲基金、投资银行、机构投资者、私人股权基金等,纷纷进入商品市场,导致近几年全球商品价格的普遍上涨。石油作为重要的不可再生工业原料,以及政治、战略的敏感性,成为它们追捧的首选产品。投机力量是趋势的忠实跟随者和推动力,它们的加入加速和扩大了国际石油期货市场消极因素的影响,改变了国际石油期货市场的运行状态,使得期货价格基本脱离供求关系的基本规律的制约而呈现出快速增长和剧烈波动的态势。国际石油期货价格对现货价格具有引导作用,因而一定程度上推动现货价格呈现出相同的态势和规律。

(责任编辑:张晓薇)

F830·9

A

1007-1369(2010)4-0047-15

2010.6.15

本文为山东省软科学项目“经济泡沫的形成及演进——基于经济周期的研究”(项目编号:2009RK A051)的阶段性成果。

陈明华,山东大学经济学院博士研究生,山东财政学院经济学院讲师,250014;陈蔚,山东大学经济学院教授,博士生导师,理学博士,250100。