国际原油市场下半年前景展望

2010-09-13刘浚

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

国际原油市场下半年前景展望

刘 浚

(中银国际期货有限责任公司研究部,上海 200122)

如果说2009年国际油价大幅反弹主要源于金融因素的推动,那么今年的油市行情则更多地反映了基本面状况。伴随着全球经济步入复苏轨道,世界原油需求重拾增长,不仅中国石油进口持续强劲,美国石油进口也有所改善。然而,国际油市供应充裕的局势并未就此改变,全球石油库存高企仍是制约国际油价上涨的关键因素。由于欧佩克减产执行力度不断下滑,加上俄罗斯、美国等非欧佩克国家原油生产增长势头得以延续,我们预计2012年前国际油市都很难出现供应紧张的局面。同时,全球经济复苏节奏放缓、欧洲债务危机余威若在、美国汽油消费增长乏力也让投资者对国际油市的前景忧虑加剧。不过,墨西哥湾漏油事件的爆发再次显示了原油市场的不确定性,地缘政治、热带风暴有望继续成为国际油价短期波动的搅局者。总体来看,下半年国际油价仍将维持区间震荡格局。

一、全球经济复苏再起波澜

随着全球经济步入第三季度,国际经济环境正在悄然转变,上半年的市场焦点欧洲债务危机逐渐淡出人们的视野,取而代之的是全球经济复苏步伐的放缓以及欧美量化宽松货币政策的延续。目前,对于美国在今年下半年经济增速将放缓的担忧情绪正在持续升温。数据方面,美国第二季度GDP环比年率仅增长2.4%,不仅低于市场预期的2.6%,也远不及一季度3.7%。此外,美国6月新屋开工降至09年10月以来最低水平,7月份美国ISM制造业采购经理人指数也由6月份的56.2下降至55.5,7月份预售屋销售月度信心指数更是跌至09年4月份以来的最低水平。同时,美国就业市场疲态依旧。美国劳工部的数据显示,7月非农就业人数减少13.1万人,远不及预期的减少6.3万人。6月的非农就业数据也被大幅下修;6月非农就业人数减少22.1万人,初值为减少12.5万人,私营部门就业仅增加3.1万人。备受关注的私营部门就业6月增加了8.3万人,不及预期的增加11.2万人。7月份失业率为9.5%,与6月份持平。如此不济的就业状况为美国经济正失去复苏动能提供了进一步的佐证。

欧洲方面,受出口强劲及库存增加的支持,欧元区上半年GDP有望实现正增长,但可持续性仍然受到质疑。由于零售销售停滞和失业率继续高企(连续4个月保持10%)暗示经济活动仍有可能在下半年放缓,通缩压力及消费者信心持续低迷也在一定程度上影响经济复苏。另一方面,虽然希腊、西班牙、葡萄牙等过国债的成功拍卖以及欧洲银行压力测试结果好于市场预期,投资者对于欧洲债务危机的担忧情绪已经有所缓解。但由此引发的欧元重现调头向上将对欧元区下半年的出口带来不利影响。同时,欧元区各主要成员国为应对债务危机开始削减政府开支以降低预算赤字,这一措施产生的负面影响仍不容小视。

受国际经济环境的影响,以对外出口来推动的日本经济面临重大挑战。再加上印度等发展中国家通胀压力持续显现,我国经济增速也出现回落。这一系列迹象都预示着下半年全球经济前景难容乐观,复苏的进程将有所放缓。在此背景下,欧美各国有望延续量化宽松货币政策,退出机制将无限期延后。

二、市场供应充裕局面仍将延续

虽然全球经济复苏之路荆棘密布,欧美等发达国家石油消费疲态依旧,但由中国、印度、沙特引领2010世界原油需求出现小幅增长没有多大悬念。美国能源情报署(EIA)最新发布的7月月度报告的预期显示,2010年全球石油日需求量将增长156万桶,至8566万桶。此前,更为乐观的国际能源署(IEA)将今年的石油日需求增幅预估上调8万桶至177万桶,从而达到8649万桶。同时,IEA还对2011年石油需求进行了首次预估,该机构表示明年全球石油日需求料增加135万桶,达到8784万桶。较为保守的石油输出国组织则将今年的石油日需求增幅预估持续在95万桶,即日需求8536万桶。路透调查的10位顶尖行业分析师和机构也预计,今年全球每日原油需求料增加150万桶,至8610万桶,为2007年以来最高。

不过,全球石油需求重新恢复增长并不能改变下半年市场供应充裕的局面。尽管欧佩克在3月份的维也纳会议上依旧同意维持该组织石油产量目标不变,并且10月份召开的部长会上也有望继续达成不增产协议。但由于没有正式的机制来确保欧佩克各个成员国遵守限产协议,面对当前70~80美元/桶的油价水平那些以石油出口收入作为国民经济支柱的成员国难有动力严格执行协议。最新的路透调查结果显示,今年全球原油产量已经从危机时期的低谷强劲反弹,至少在一年内可确保需求增长不会令供应趋紧。5月包括伊拉克在内的欧佩克原油产量为每日2929万桶,6月则小幅下滑,整个限产目标履行程度已由2009年初80%左右的峰值降至当前的50~55%。美国能源信息署(EIA)也在7月能源市场短期前景报告中表示,石油输出国组织成员国在未来18个月内将逐步开始增产。并将2010年欧佩克原油日产量预期上调至2951万桶,较6月份预期值上调17万桶。EIA预计2011年欧佩克原油日产量将达3007万桶,较此前预期上调21万桶。EIA称,欧佩克在过去4个季度保持产量相对稳定后,将从2011年开始逐步增产,以应全球原油消费量增加的状况并保持欧佩克的市场目标。并且预计,2011年日闲置产能仍超过500万桶,远超过2008年150万桶的水平。

三、石油库存压力仍在

国际油市供应充裕的背景下,不得不提的是,下半年石油库存高企仍将令国际油价承压。从过去半年的市场变化来看,美国石油需求的小幅增长并未带动石油库存的下滑。美国能源情报署(EIA)发布的库存数据显示,上半年美国商业原油库存(SPR除外)呈现出持续上升的态势,处于同期均值水平高位,而整体的商业石油库存则接近同期历史高位水平。与此同时,馏份油库存仍远远高于过去5年均值水平;汽油库存总量则处于同期均值水平高位。特别是近期随着汽油消费高峰的到来,炼厂开工率恢复至危机前的水平,但消费状况并未明显改善,汽油库存重新调头向上。具体到第二季度的市场状况,美国原油进口的增长完全盖过了需求的增长,并推动原油库存持续提升。同时,库兴原油库存的屡创新高也在继续压制贸易商的套保甚至套利活动,并引发国际油价持续出现不合理价差。如果库存压力在三季度的消费旺季未能得到有效缓解,那么下半年国际油市很难恢复正常态势,国际油价进一步上涨的空间也将受到压制。

四、金融属性有望带来有利支撑

虽然国际原油市场基本面前景黯淡,但金融属性有望对国际油价以有利支撑。随着6月7日欧元区各国财长在卢森堡召开会议,就此前达成的7500亿欧元稳定机制的最终细节达成一致,欧洲债务危机暂告一个段落,美元指数应声回落,重新步入快速下滑轨道。尽管我们认为欧债危机的余威依旧不容小视,但美国不如预期的第二季度GDP数据及异常严峻的就业形势仍将在短期内助推美元指数延续下滑走势。同时,以印度为首的发展中国家已经开始通过加息手段来应对严峻的通胀压力,也将一定程度上削弱美元资产对国际游资的吸引力。另外,市场对美联储量化宽松货币政策的预期以及奥巴马的出口振兴计划也让美元下跌成为必然选择。因此,下半年美元指数的下滑有望成为国际油价上行的助推力。

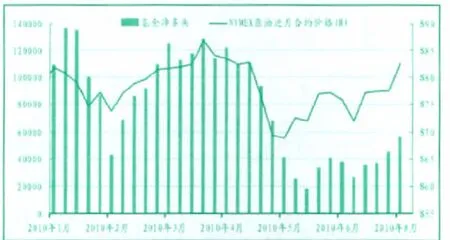

同样,投机力量将在下半年国际油价上涨过程中扮演重要角色。尽管上半年受高盛涉嫌操纵贷款抵押支持证券事件的影响,投机基金担忧美国政府会对金融衍生品市场加强监管纷纷退出市场,并造成了原油价格的快速回落。不过,随着高盛与美证交会达成5.5亿美元和解以及美国新金融监管法案尘埃落定,投机基金的忧虑情绪得到缓解。由于新的金融监管法案在其诞生过程中,讨价还价让诸多限制条款大打折扣,并留给了金融机构足够长的缓冲期。这虽然不至于让投机基金在国际油市再现此前呼风唤雨的功效,但至少可以令投机资金重新成为引导国际油价走向的重要力量。从美国商品期货委员会公布的持仓数据来看, 5月至今投机基金净多头持续在低位徘徊,远远低于3~4月份10万手以上的水平。而同期国际油价也在70~80美元的区间震荡盘整。我们认为这正是投机基金蓄势阶段,一旦经济形势明朗或量化宽松货币政策重启(可能在2010年底),投机资金将再次引领国际油价快速上扬。

图1 OPEC减产执行状况变化图——减产动力不足,2010年产量继续增加(资料来源:路透、中银国际期货研究部)

图2 cushing原油周库存变化图——2010年屡创历史新高(资料来源:路透、中银国际期货研究部)

五、突发因素仍旧不容忽视

无独有偶,地缘政治、飓风等突发因素也将在下半年国际油价走强过程中贡献自己的力量。一方面,飓风影响老生常谈。每年7月至11月都是美国飓风及热带风暴的高发时节,作为美国主要石油生产加工基地的墨西哥湾地区往往是多发海域。因此,一旦飓风来袭,美国油气供应就将受到影响,这在短期内将刺激国际油价大幅波动。虽说飓风很难对国际油价产生长期影响,但近些年天气因素对国际油市的影响日趋显著,去年底寒冷天气推动国际油价快速上扬就是真实写照。从今年的天气状况来看,极端气候频繁出现。大旱、酷热相继光临北半球,并由此引发了俄罗斯森林大火,而南美洲则出现多年来罕见的低温,秘鲁连续几天温度都在零下22度。同时暴风雨也让中国、巴基斯坦、印度、多米尼加等国蒙受了巨大损失。如果这一极端气候在下半年得以延续,那么国际油市第四季度将有望重现去年底的快速拉升一幕。

六、国际油市行情展望

图3 基金持仓净多头与国际油价——2010年两者同向性得以保持(资料来源:CFTC、中银国际期货研究部)

综合上述分析,我们认为下半年国际油价缺乏大幅上涨的动力。一方面,全球经济复苏步伐有所放缓,世界石油消费增长乏力,国际油市供应充裕局面短期难以改变;另一方面美国原油进口与炼厂开工率恢复常态,但目前原油、汽油、馏分油库存依旧高企,库兴原油库存更是屡创新高。不过,美元指数的下滑以及投资者对欧美量化宽松货币政策延续的预期还是有利于国际油价的走强;同时,飓风等突发事件以及投机资金也有望成为国际油价上涨的重要助推力量。所以,我们预计下半年国际油价将维持区间震荡格局,其中三季度将有所回落,均价在75美元/桶附近,但第四季度均价将再次攀升至每桶80美元。建议投资者在85美元/桶上方选择沽出,每桶70美元附近考虑买入;同时我们给出70~90美元/桶的目标区间,并坚持2010年度国际原油均价75~80美元/桶的观点不变。

上行风险:经济形势好于预期,突发因素再现;下行风险:全球经济出现二次探底。