董事会特征与内部控制的实证研究

——基于深交所2009年上市公司的数据分析

2010-09-11童品波

童品波

(安徽财经大学会计学院,安徽蚌埠233041)

董事会特征与内部控制的实证研究

——基于深交所2009年上市公司的数据分析

童品波

(安徽财经大学会计学院,安徽蚌埠233041)

论文以深圳证劵交易所在2009年披露的上市公司为样本,对上市公司的董事会特征对内部控制的影响进行实证分析,研究发现,董事会特征对内部控制存在着潜在影响,通过优化董事会的特征,可以健全、完善企业的内部控制。

内部控制;董事会特征;Logistic回归

1 引言

2006年9月,深圳证劵交易所发布了《上市公司内部控制指引》,将内部控制定义为,是由董事会、管理层以及全体员工共同参与的一个过程,旨在确保公司行为符合法规要求,保护公司资产安全,提高公司经营效果与效率并增强公司信息披露的可靠性。2008年6月,财政部、证监会、审计署、银监会、保监会又联合发布了《企业内部控制基本规范》。再结合近年来的中航油事件、杭萧钢事件、创维数码事件等,可见内部控制对上市公司的重要性,内部控制状况好坏关系到广大投资者的切身利益。本文以深圳上市公司为样本,通过对2009年深市上市公司的相关内部控制信息披露与其相对应的董事会特征进行实证分析,研究他们之间的联系,提出相关的建议,从董事会特征来优化内部控制,进而提高公司的管理效率,维护广大利益相关者的利益。

2 文献回顾

近几年,对内部控制方面的研究得到了理论界及实务界的普遍关注,在国外,1992年,COSO提出了具有历史性意义的《内部控制一一整体框架》(Internal Control-Integrated Framework,简称COSO报告),[1]COSO报告问世标志着内部控制框架的正式形成,是内部控制理论研究的历史性突破。SEC(2003)表示支持COSO报告,认为COSO是把内部控制的范围扩展到了政策、计划、程序、系统、活动、职能、设计以及公司所有层次上的各种努力[2]。英国FRC(Financial Reporting Council)(2005)公布了修改后的Turnbull指南,构建了一个包括序言、简介、维持健全的内部控制系统、审查内部控制的有效性和董事会有关内部控制的声明等六个部分组成的内部控制基本框架[3]。在国内有赵香稳、杨锐(2006)研究了内部控制的评价指标及模型,I CE=DR×AE×AD,(ICE:表示内部控制整体状况;DR:表示设计的合理性;AE:表示实施的有效性;AD:表示动态适应性)从这三方面评价内部控制的状况[4]。张瑞华(2009)探讨了企业内部控制的制度完善问题,提出了自己独特的建议,从组织结构控制、会计系统控制、人员素质控制三个方面进行了讨论[5]

3 研究设计

3.1 研究假设

本文根据董事会的特征提出了以下7点假设:假设1:董事会规模与内部控制之间呈"U"型关系

假设2:独立董事对内部控制有着一定的促进作用

假设3:董事会会议次数与内部控制存在关系,但不确定方向

假设4:两职分离对内部控制有促进作用

假设5:审计委员会的设立可提高内部控制整体状况假设6:董事会的更新率对内部控制有负面影响假设7:在公司领取报酬的董事比例与内部控制负相关

3.2 样本选择与变量定义

本文以在深圳证劵交易所上市的公司为研究样本,对样本进行了筛选,标准为:(1)剔除当年新上市的公司。(2)剔除资料不全的公司。随机选取了100家上市公司的数据。数据来源于深交所网站公布的信息。

3.2.1 被解释变量

内部控制(I C),按照《深圳证劵交易所上市公司内部控制指引》对内部控制信息披露的要求,以及相关制度的规定,确定了三个具体指标:(1)内部控制制度的健全性。(2)内部控制执行的有效性。(3)内部控制的完善性。对照上述三个指标,对样本公司进行评价打分。为了模型的需要,对能达到两个指标及以上的内部控制定义为1,只能达到一个及以下的记为0。

3.2.2 解释变量

董事会规模(BO),即董事会中董事成员数量,用其自然对数来表示(LNBO)。独立董事比例(DUL I),独立董事人数占董事会总人数的比例。董事会会议次数(BOME),即在年度报告中披露的所举行的董事会会议次数。领导权结构(DLDQ),即董事两权分离的情况,用虚拟变量表示,两权分离是记为1,否则为0。审计委员会(AUD IT),也是用虚拟变量表示,设置了取1,否则为0。董事会的更新率(BRR),即在同一公司中从期初到期末董事成员变动人数占总人数的比例。在公司领取报酬的董事比例(DCPD),即在公司领取报酬的人数占总人数的比率。

3.2.3 控制变量

公司规模,为了模型的需要,用公司总资产的自然对数表示(LNSIZE)。盈利状况(PROFIT),当公司盈利是记为1,亏损时为0。第一大股东持股比例(LSOP)。综上所述,建立模型为:

Logit(IC)=β0+β1LNBO+β2LNBO2+β3DUL I +β4BOME+β5DLDQ+β6AUD IT+β7BRR+β8DCPD+β9LNSIZE+β10PROFIT+β11LSOP+ε

4 实证分析

4.1 描述性统计

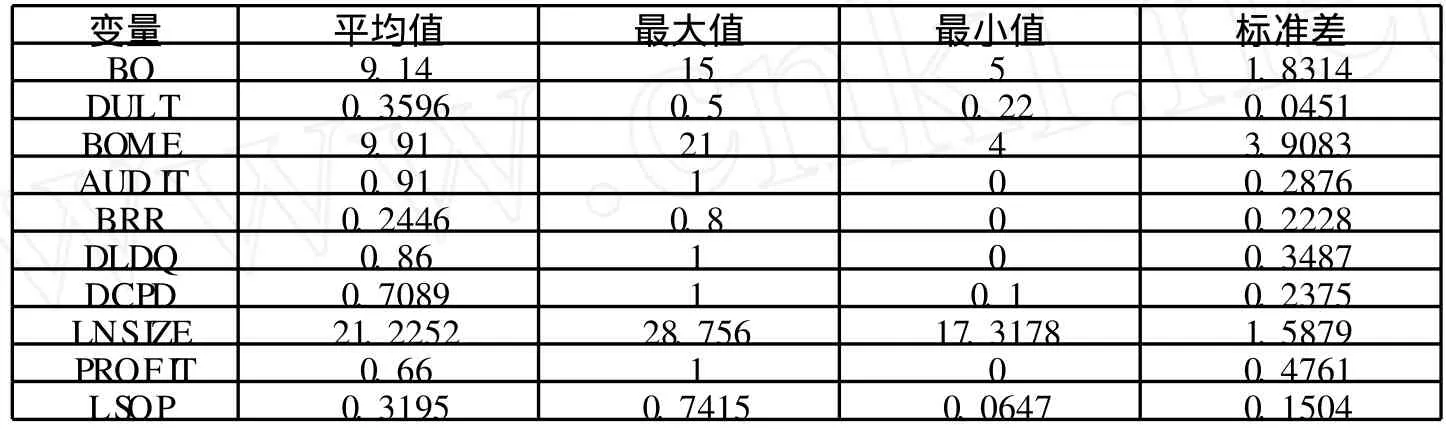

表1 变量描述性统计

由表1可得,(1)董事会规模跨度很大,最大值与最小值相差10,不过从平均值9.14可以看出,9个人的董事会为我国最适当的规模。(2)独立董事比例的均值可看出,在深交所上市的公司基本达到了证监会规定的1/3的要求,90%以上都达到了要求。(3)董事会会议次数在年度内相差很大,最大为21次,最少的只有4次。(4)设置了审计委员会的深市上市公司达到91%的比例。(5)董事会的更新率的均值可以得到,在深市上市的公司董事会的稳定性较好,更新率在合理的范围内。(6)有86%的上市公司的董事长和总经理都能达到两职分离的情况。(7)从公司领取报酬的董事比例的均值0.7089可以看出,大部分公司董事都在公司内领取报酬。

4.2 Logistic回归分析

在进行回归分析之前,为了检验前面提出的假设,对解释变量和控制变量进行了相关性分析,检验结果表明这些变量之间不存在显著的相关性。

通过SPSS分析软件进行Logistic回归分析得到了如下的结果:

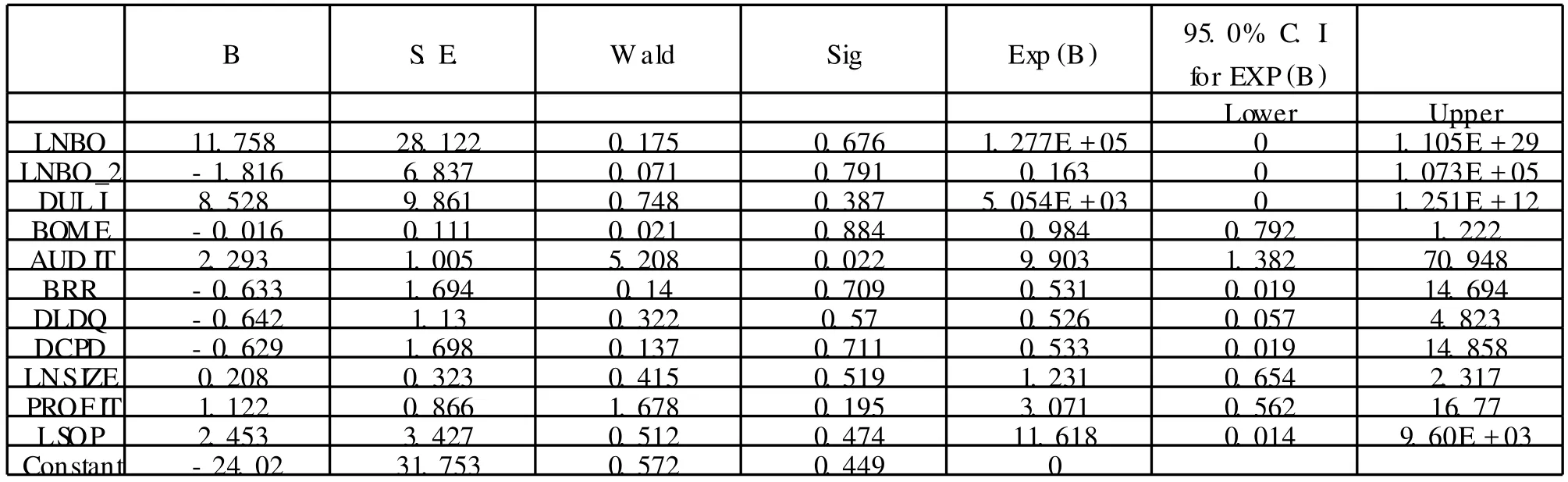

表2 董事会特征与内部控制的回归结果

从表2的回归分析结果可以得到,董事会规模、独立董事比例、董事会的更新率、公司领导权以及在公司中领取报酬的董事比例对内部控制的影响符合研究假设。而董事会会议次数对内部控制没有显著影响,另外,审计委员会没能如同假设一样对内部控制起到促进作用,这可能是由于独立董事不是真正的独立,在选聘过程中存在缺陷,所产生的审计委员会就不能发挥其积极作用。当然应当尽快建立关于独立董事的奖励与惩罚机制,以做到独立董事能够客观公正的去履行他们的职责。

5 政策建议

从前面的分析可看出上市公司董事会还有待优化,董事会特征对内部控制会产生较大的影响。结合本文对我国在深市上市公司2009年董事会特征对内部控制的实证分析,提出了以下几点建议:

(1)研究过程中发现,有很大一部分的独立董事在公司中领取报酬,这可能会影响独立董事的独立、客观地位。笔者认为,为进一步完善独立董事制度,可以在国内成立董事协会,便于各公司从董事会协会中招聘董事,每届任期可定为3-5年,而且董事人员不能在同一公司中连任。各公司按公司规模、收入、能力等因素交纳费用,董事人员从董事协会中领取报酬,而不从公司中领取,当然要有配套的奖励与惩罚措施。这应当逐步进行施行,可以从独立董事开始。

(2)虽然大部分上市公司都设置了审计委员会,但是有很多只是根据政策的规定设置,就导致了审计委员会形同虚设,不能充分发挥其自身的独立监督作用,内部控制的执行和制度还有一定的差距。这更加迫切需要真正意义上的独立董事进驻上市公司。

(3)本文对内部评价的标准具有主观性,但是是根据其他学者对其指标研究的基础上进行评价的,故具有其实际意义,能为各公司优化其董事会特征有重要的指导作用。

(4)通过以上分析,我们还应当借鉴国外先进的内部控制规范体系,结合我国的具体国情,建立完整的理论体系框架,重视内部控制设计的风险因素,以及有效地评估体系。

[1]COSO.Internal Control一Integrated Framework Executive Summary[S].http://www.coso.org/publications.htm.

[2]SEC.Management’s Reports on Internal Control over Financial ReportingandCertification ofDisclosure in ExchangeAct Periodic Reports[R].http://www.sec.gov/rules/final/33-8238.ht m.

[3]Turnbull Review Group.Review of the Turnbull Guidance on Internal Control[J].Chartered accountants,2005.

[4]赵香稳,杨锐.企业内部控制评价指标体系构建[J].商业时代,2006(24).

[5]张瑞华.建立和完善企业内部控制制度[J].现代经济信息, 2009,(11).

[责任编辑 自正发]

Empirical Study of Board Features and Internal Control——Based on the Data by Shenzhen Stock Exchange in 2009

TONG Pin-bo

(AnhuiUniversity of Finance&Economics School ofAccountancy,Bengbu 233041,China)

This paperwill give us a positive analysis that reveals how the board featuresofpublic companieswill influence the inner control.Taking the public companies as the sample,offered by Shenzhen stock Exchange in 2009.The study shows that the board features has potential impact of internal control.The enterprise’s internal control can be improved by optimizing the characteristics of the board.

internal control;board features;logistic regression

book=8,ebook=146

F272

A

1008-9128(2010)04-0014-03

2010-06-03

童品波(1985-),男,安徽省金寨县人,安徽财经大学硕士研究生,主要从事财务管理方向的研究。

© 1994-2013 China Academic Journal Electronic Publishing House. All rights reserved. http://www.cnki.net