银行监督、贷款多元化和差异化产品信息

——基于产业组织理论的述评

2010-09-08李云鹤郝东洋

雷 强,李云鹤,郝东洋

(上海交通大学 安泰经济与管理学院,上海 200052)

银行监督、贷款多元化和差异化产品信息

——基于产业组织理论的述评

雷 强,李云鹤,郝东洋

(上海交通大学 安泰经济与管理学院,上海 200052)

本文从产业组织的规模经济和范围经济的角度对银行委托监督理论进行了综述。首先,介绍了银行业市场结构、多重均衡问题、贷款多元化与银行委托监督内在逻辑,然后,分别对“胜利者诅咒”、差异化产品信息、银行竞争与银行委托监督相互关系的研究进展进行综述。最后,就银行监督和银行业市场结构研究存在的不足之处和未来的研究方向进行了探讨。

银行监督;贷款多元化;胜利者诅咒;差异化产品信息

目前中国的融资结构仍然是金融中介主导型的①根据中国人民银行2000年到2005年的《中国货币政策执行报告》可以看出,贷款融资和证券融资比例分别是2000年的72.8%和27.2%,2005年的78.1%和21.9%,可以说明我国的融资结构还是以间接融资为主。此观点参见孙杨.柏晓蕾《金融中介理论的最新进展及对我国金融业发展的启示》,载《财经科学》2006年第8期。,相对于资本市场而言,银行体系在企业融资方面仍然发挥着重要的作用。然而,我国银行融资体系相对滞后,企业融资后违约成本不高,加之银行的监督职能不到位导致银行资本配置效率低下,进而导致企业再融资困难。因此,如何解决银企之间资源配置效率问题成了目前经济体制改革的热点之一。本文从产业组织层面上对国外文献关于银行业市场结构和银行监督的规模经济效应和范围经济效应相关理论进行梳理和评述,分析银行监督、贷款多元化、“胜利者诅咒”和差异化产品信息等方面问题,以冀对我国银行业市场的理论研究有所启示。

一、银行业市场结构和多元化贷款:基于银行监督的规模经济效应视角

从现有的理论模型可以看出,信贷市场中银行业市场结构在银行行使对企业的委托监督功能方面会产生重要影响。一般情况下,信贷市场中的价格竞争会导致银行间存在外部性效应,银行业市场的竞争不会是完全竞争市场结构,并且市场均衡存在多重均衡的可能性[1-3]。贷款多元化对于银行来说有利也有弊。一方面,多元化发展策略会使银行在市场份额和资产规模方面取得规模经济效应;另一方面,由于银行自身条件所限,贷款多元化不会无限制地扩大银行规模。当多元化给银行带来的边际收益等于其边际成本时,银行规模就达到了最优状态[4-7]。同时,由于信贷市场上存在风险转移,多元化发展不一定会降低银行面临的风险,反而激发银行去投资高风险的新行业[8-13]。因此,笔者首先从银行业市场结构、多重均衡、最优银行规模、贷款多元化与风险转移等四个角度对银行监督的规模经济效应方面的研究进展进行梳理。

1.银行业市场结构与银行监督

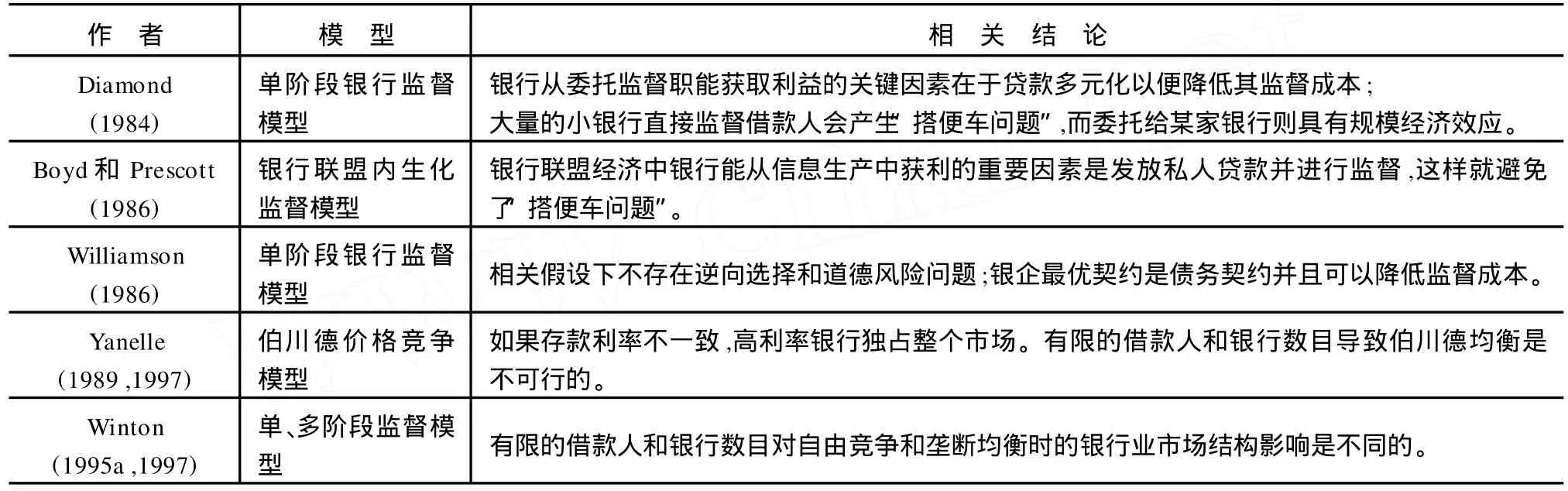

早期关于银行业市场结构与银行监督机制的模型比较简单,表1归纳了早期模型的有关银行业市场结构和银行监督研究结论。

Diamond[14]与 Boyd和 Prescott[15]模型的共同点在于:模型都假设了银行监督企业是要有成本的;随着银行和存借款人数目不断增加,交易费用单调性递减,该银行可以和无穷多的企业进行贷款业务;两者假设各类代理人是风险中性的;各种贷款是相互独立的,监督的边际成本不变,因此,无限多元化的银行可以给存款者提供无风险存款利率。两者的不同点在于:前者假设的信息不对称问题是事后的,而后者的信息不对称是事前的,因此道德风险是前者面临的问题,逆向选择是后者的关键;后者的信息产生是公开的,并且没有非金钱惩罚措施,而前者有相关措施;另外,关于均衡的定义也不同,前者使用的是局部均衡的概念,而后者使用的是核均衡的概念,因此,前者模型均衡时是单一的银行,而后者是银行联盟。

Diamond[14]模型只有单一的银行进行委托监督企业;而Boyd和 Prescott[15]模型里无限多的完全多元化银行在存款市场和贷款市场进行完全竞争。而现实经济中,借款人和银行数量都是有限的,贷款之间也并非是完全相互独立的,受到一些相同的因素影响(比如,经济衰退时贷款的违约风险增加)。为此,Yanelle[16]和Winton[1-2]专门研究了有限的借款人和银行数目如何影响到均衡时的银行业市场结构。在 Yanelle[3]的伯川德价格竞争模型中假设两个银行竞争,一个银行提供的贷款利率比另一个银行的低,高贷款利率的银行提供的存款利率也高以便占有整个存款市场。在其他方面都一样的情况下,选择低贷款利率银行的借款人发现该银行无资金可贷。如果每个借款人都预期到这一点的话,那么高利率银行就独占整个市场,这样导致伯川德价格竞争是不可行的。

表1 早期模型中的有关银行业市场结构和银行监督研究

2.银行监督与多重均衡问题

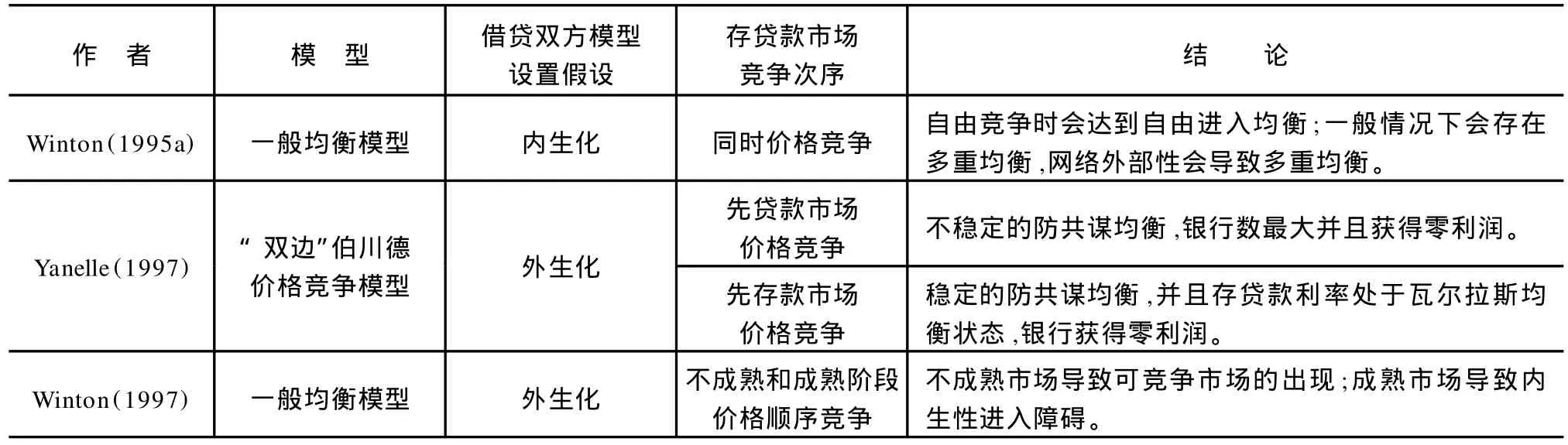

银行监督还与多重均衡问题有关。多重均衡的存在主要是由于网络外部性(adop tion externalities)①这里的网络外部性专指给定某一银行存贷款利率,存款人和贷款人做出的存贷决策取决于其他借款人和贷款人针对该银行利率所做出的决策。。Winton[1]假设有限的存款人和借款人被内生化设置,银行在存款市场和贷款市场同时进行竞争。银行规模的增加不仅可以提高多元化程度而且降低了银行监督成本。当存款人能够自由选择银行时,直接融资或内部融资两种情况下都会存在自由进入均衡。一般情况下会存在多重均衡,并且有些均衡占优于其他均衡,只有存在网络外部性的条件下才能达到帕累托最优均衡状态。

与 W inton[1]不同的是,Winton[2]和 Yanelle[3]构建的模型假设银行在存款市场和贷款市场按顺序竞争,而不是前者假设的同时竞争(见表2)。

表2 银行业市场结构的多重均衡比较

Yanelle[3]和 Winton[2]的共同点在于:第一,存款人和借款人被外生化设置;第二,银行在存款市场和贷款市场是按照顺序竞争。

在定量评价方面,本文采用平均值、标准差、信息熵、偏差指数、相关系数来评价融合后的影像,其结果如表1所示。

两者的不同点在于竞争顺序策略有所不同。前者在非合作博弈模型中,当银行首先在贷款市场上进行价格竞争时,均衡状态是多家银行共存并且获得正的利润。防共谋均衡(coalition-p roof equilibrium)导致共存的银行数最大并且获得零利润,但是没有处于博弈的演化稳定状态。当银行首先在存款市场进行价格竞争时,防共谋均衡达到博弈的演化稳定状态。存款市场的激烈竞争使得存贷款利率处于瓦尔拉斯均衡状态。后者则是采用在银行体系构建和发展的各个阶段分析投资者和银行的行为决策特征。银行体系建立的初期金融监管法律不足,自由进入市场导致形成大量的小银行和高风险大银行并存局面——可竞争市场(contestable markets)①鲍莫尔、博恩查和韦利格等人在《可竞争市场与产业结构理论》一书中系统地提出可竞争市场概念。在芝加哥学派产业组织理论的基础上,可竞争市场理论认为良好的生产效率和技术效率等市场绩效在完全竞争市场结构以外的寡头市场和垄断市场也可以存在,但是只要保持市场进入是完全自由的,这就与传统的完全竞争市场理论有所区别。。存款人不可能根据他人行为特征来决定自己的投资决策。当贷款多元化程度比较高时,债务悬浮(debt overhang)②债务悬浮在这里专指虽然一项新的业务以牺牲股东利益为代价使债权人获益并且能够降低银行的综合风险,但是银行却放弃该项业务。这种债务悬浮效应削弱了银行间的价格竞争导致合谋的产生。就会提高小银行通过价格竞争获得市场分额的成本门槛,最终导致可竞争市场的萎缩。随着银行业市场结构日益完善和成熟,有些银行退出竞争,信贷市场的幸存者(银行)可以利用先发优势阻止新的银行进入该市场。如果存款人一旦预见现存的银行能够维持自己的市场份额以及现存银行比新进入银行拥有较高的多元化程度因而风险较低时,存款人就愿意接受现存银行低利率,内生性进入市场障碍就形成了③按鲍莫尔等人的定义,在可竞争市场中,不存在施蒂格勒意义上的进入壁垒,即不存在现存银行进入时不用负担而只有其后进入的新银行必须承担的费用。因此,内生性进入障碍导致市场不具有可竞争性。。Winton[2]强调的是存款人的这种信仰从总体上会导致市场不具有可竞争性(contestable),债务悬浮可以进一步地削弱市场竞争。

3.最优银行规模与多元化

贷款多元化模型一般性结论认为贷款多元化的大银行在市场份额、风险控制、盈利能力、经营效率以及资产规模等方面具有优势。但是在现实经济环境中,银行规模和贷款不是越分散越好,这就涉及最优银行规模的问题,目前相关文献从银行业市场的外部行为约束和内部行为约束两方面进行了研究:

首先,从银行外部行为约束的角度来看,在现实经济活动中,银行业市场不是完全竞争性市场。各国对银行业市场实行市场准入机制,并且对银行各种存贷活动进行限制。即使在一个国家内部,特别是联邦制国家,每个行政区内外部银行所受到的限制也不一样。同时,考虑到监督成本和系统性风险时,银行并不是贷款多元化程度越高越好,而是存在一个最优银行规模[4-5]。

其次,从银行内部行为约束的角度来看,银行是通过内部员工对贷款进行监督的,而不是作为整体发挥对企业进行委托监督职能。然而,由于员工监督贷款的数量和能力有限,所以贷款多元化或者贷款数量越多会使银行的边际监督成本上升削弱了银行贷款多元化所产生的收益。由于随着银行规模增加,边际贷款多元化收益递减和边际监督成本递增导致最优银行规模和规模不经济[6]。

最后,从实证的角度来看,Berger和 M ester[17]通过对美国6000余家商业银行(1990年到1995年)的数据进行实证分析得出银行资产规模达到250亿美元具有规模经济效应。Yener A ltunbas,M ing-Hau Liu,Philip Molyneux和Rama Seth[18]利用日本商业银行的数据(1993到1996年)发现当不考虑风险和贷款质量等因素时最优银行规模会被高估,而考虑这两种因素时最优银行规模则会降低。一般情况下,中小型银行会达到规模经济,当银行的规模超过1兆亿日元时规模不经济就会凸现出来。同时指出,最优银行规模和金融资本水平是影响规模经济效应的关键因素。

4.贷款多元化与风险转移(Risk Shifting)

贷款多元化和银行规模方面的研究主要假设两者之间是银行规模越大,贷款多元化程度越高,越有能力承担更高的风险。但是目前文献从银行主动性动机和被动性动机两个方面出发认为贷款多元化和银行所承担的风险之间不存在趋同性特征:

一方面,在内部盈利动机(主动性动机)的驱使下,银行不会选择低风险资产策略(多元化策略)而会选择风险高和贷款集中(专业化贷款)的项目进行贷款④Hellw ig(1998)指出银行的风险越来越集中,即使存款人预见到这一点并且要求高利率予以补偿,贷款多元化的收益会遭受到损失。如果投资集中于一家企业的话(风险集中),那么委托监督职能则荡然无存。。这样的话,如果项目成功,超额收益归银行,存款人只能获得固定收益;如果项目失败,存款人可能连固定收益也无法获得⑤美国一个典型的案例就是伊利诺斯州大陆国民银行(Continental Illinois)。该银行是美国最大的商业和工业贷款人,特别是能源产业。相关数据表明,1981年该银行的专业贷款达到140亿美元之多,贷款与资产比率达到68.8%。直到1982年,该银行是Penn Square Bank,N.A.的原油和天然气参与贷款的最大参与者并且在那些参与贷款上遭受了巨大的损失。,银行将风险转移给存款人[2]。对于高风险策略而言,增加的风险降低了投资者的预期收益而提高了银行的预期收益。如果预期到这种风险转移(低风险向高风险转移),投资者就会要求提高利率,最终银行并不能从风险转移当中获得高额回报[8-9]。

另一方面,银行业市场竞争加剧导致银行有风险转移的动机(被动性动机),其决定因素在于银行的资产负债不匹配,负债的流动性比较强而资产的流动性比较弱,银行承担了过量风险的支付结构,导致投资有利时超额收益归银行,而投资失利时损失由政府和存款人承担[10-13]。上述研究的缺陷在于仅探讨了银行和存款人之间的风险转移问题,而忽视了银行和借款人之间的风险转移问题。为此,Boyd和De Nicolo[19]将银行竞争对贷款市场的影响以及借款人对银行竞争策略的反应纳入到模型当中并得出结论认为随着银行数目的增加,均衡时的风险转移在递减。

二、“胜利者诅咒”和差异化产品:基于银行监督的范围经济效应视角

当贷款市场竞争异常激烈时,由于银行甄别企业信用质量存在信息不对称,已被其他银行甄别出信用质量差的企业可能会从另一家急切赢得竞争的银行那里获得贷款,提供贷款的银行就会低估借款人的平均违约风险和贷款损失概率,导致“胜利者诅咒”的发生。银行之间可以通过信息共享模式不仅可以减弱“胜利者诅咒”效应,而且可以通过这种隐性激励机制促使企业提高经营业绩以便降低银行所面临的违约风险。国外关于银行监督的范围经济效应方面的文献主要是关注“胜利者诅咒”问题和产品差异化等方面。

1.银行监督的范围经济效应理论模型

目前,关于银行监督和银行业市场结构的范围经济效应模型主要是利用空间差异化模型 。银行的空间差异化模型(models of spatial differentiation)认为产品(银行的存贷款和其他服务)在使用价值上是相同的,但是由于在银行的“空间位置”上有差异而导致存贷款人要支付差异化成本。这里的“空间位置”差异不仅是指本地银行具有地理区位优势,而且对于某一行业贷款具有比较优势。

2.“胜利者诅咒(the Winner's Curse)”问题

目前已有大量的理论文献探讨了银行监督和“胜利者的诅咒”问题[23-31],主要集中研究分析了银行业中“胜利者诅咒”的概念、内涵以及“胜利者诅咒”对银行业市场结构的影响因素等方面。

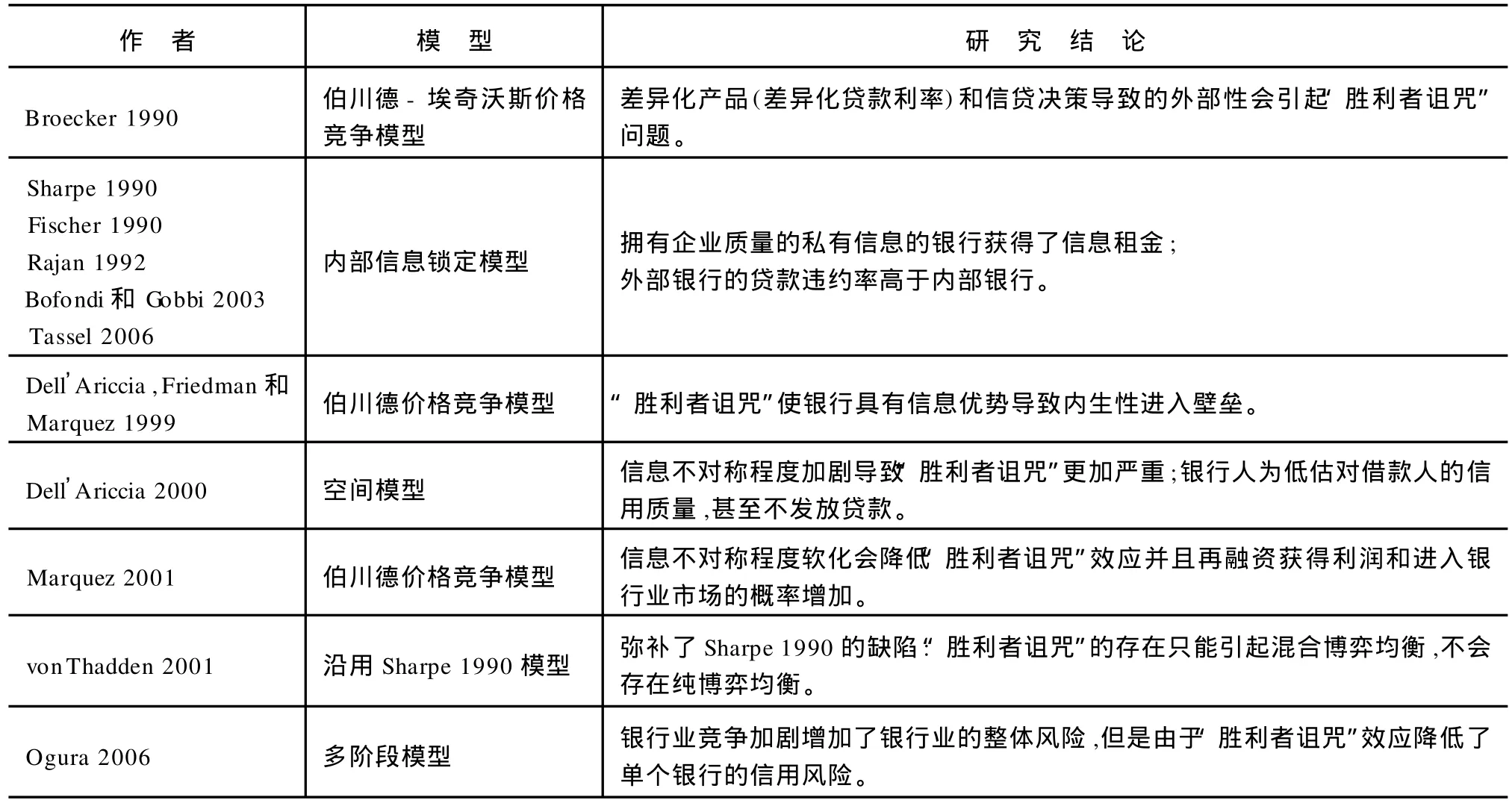

首先,“胜利者诅咒”这一概念源于拍卖理论,随后学者将这一概念引入到银行业市场研究银行的委托代理问题,表3归纳了代表性学者对银行业市场“胜利者诅咒”问题的分析脉络。

表3 代表性学者对银行业市场“胜利者诅咒”问题的分析脉络

相关文献对“胜利者诅咒”的内涵从两个角度来给予诠释。一方面,从“胜利者”所面临的不利影响来看,如果银行间根据自己的信息甄别测验进行价格竞争,最终“胜利者”将会高估借款者的平均信用质量,最终导致该银行遭受到利益损失。差异化贷款利率定价和信贷决策导致的这种外部性会引起“胜利者的诅咒”问题的出现[31-32];另一方面,从“胜利者”所面临的有利影响来看,银行通过监督企业获取了企业质量的私有信息,这种信息的获取使得银行在再融资阶段与竞争对手相比具有了信息优势,从而减少了现有银行面临的竞争压力,使得银行获得了信息租金[33-35]。

其次,以上分析主要关注的是银行业市场结构如何引起“胜利者诅咒”问题,而没有考虑到“胜利者诅咒”现象如何影响银行业市场结构的问题。如果将银行的数目设定为外生变量,那么信息不对称理论无法对银行业市场结构进行分析[23,26]。目前文献对“胜利者诅咒”如何影响银行业市场结构进行了深入研究[27-29]。

一方面,“胜利者诅咒”使具有借贷关系的银行拥有信息优势。由于银行无法甄别出企业的信用质量,那么不存在借贷关系的银行进入新的贷款业务就会面临更多的逆向选择问题。在均衡时,不存在借贷关系的银行被挤出信贷市场,而具有借贷关系的大银行赢得高额利益。因此,“胜利者诅咒”就成为了进入壁垒从而导致银行业市场出现垄断局面①Dell'A riccia等(1999)构建的伯川德模型将进入壁垒内生化。该模型中内生化壁垒所导致的沉没成本与产业组织理论中的概念有所不同,这里的概念是指由银行进入异质信贷市场的决策引起的沉没成本(例如信用搜索成本),而不是产业组织理论中所指的事前进入市场所要支付的直接成本或是生产成本。[27-28]。随着信息不对称程度的加剧,自由进入市场的银行数目在减少,这就意味着新进入的银行所面临的“胜利者诅咒”问题更加严重②Cao和Shi(2001)认为随着贷款市场的银行之间竞争加剧“,胜利者的诅咒”的外部效应增加,银行业市场结构越不稳定。[36]。另一方面,“胜利者诅咒”程度加剧提高了外来银行的进入门槛,将会对外来银行进入本地市场的策略产生重要影响。如果银行监督力度较弱,那么进入壁垒就较低,外来银行选择建立新的银行将会是较好的选择;如果银行监督力度较强,那么外来银行会选择收购本地银行或者建立合资银行的策略。然而,进入决策策略取决于不同的壁垒方式[37]。

最后,从实证数据的角度,相关文献也表明“胜利者诅咒”对银行业市场结构有着显著的影响。B roecker,Rio rdan,Shaffer对美国信贷市场的实证分析指出新进入市场的银行贷款损失比率明显高于平均水平[23,26,32]。Shaffer认为这种现象是由于“胜利者诅咒”效应引起的而不是由于新进入银行缺乏新行业的基本贷款能力[32]。

3.银行竞争与差异化产品信息(Differentiated Information Products)

国外文献从差异化产品信息对银行预期贷款收益和银行风险两个角度来研究银行竞争对委托监督功能的影响[38-43]。

从差异化产品信息对银行预期贷款收益的角度来看,由于竞争损害了银行从非差异化产品中获取信息租金的能力,所以在集中的银行业中关系银行业务的质量较高[39]。目前文献中把银行贷款分为两类:交易型贷款(transaction loan)和关系型贷款(relationship loan),前者是指银行和企业之间只是简单的借贷关系,银行承担企业的违约风险;后者被视为差异化产品,银行要对企业贷款进行有成本的委托监督以便激励企业改善经营业绩。银行间竞争加剧、进入壁垒成本降低以及银企之间差异化程度的提高降低了交易型贷款的信息租金导致银行更加倾向于关系型贷款,同时导致监督能力的弱化。

从差异化信息和银行风险之间相互影响的角度来看,银行采用差异化策略会忽视了自身有限监督能力而导致企业违约风险概率上升,从而抵消了差异化所带来的收益。同时,企业违约风险上升也会对银行监督机制产生负面影响,不仅可能削弱银行对新涉及贷款行业的监督能力,而且也会弱化银行核心贷款的委托监督功能。Acharya,Hasan和Saunders[44]通过对105家意大利银行(1993年到1999年)的数据进行实证研究,发现行业间和地区间的非差异化贷款对银行平均收益率和风险的影响是不一致的。前者会降低平均收益率而增加不良贷款比率,而对于具有适度风险水平贷款的银行来说,后者提高了平均收益率而降低了相应的风险③Acharya,Hasan和Saunders(2001)的关于地区间贷款多元化对银行平均收益率和风险影响的实证结论与Winton(1999)的理论模型相一致:多元化贷款可以改善银行对具有适度风险水平贷款的企业的监督机制。。

三、简要评述及展望

综上所述,国外文献理论上认为银行业市场不可能是一个完全多元化竞争的市场。贷款多元化对银行来说是一把双刃剑,给银行带来丰厚利润的同时不一定能强化银行监督职能以及分散企业的违约风险,反而增加了银行承担风险的成本以及扭曲了银行监督机制的效力。即使贷款多元化会有规模经济效应,但是银行业市场初期高度竞争会导致市场自由进入和市场极其分散化。规模不经济和信息的范围经济效应有助于降低多元化程度,促使银行采取专业化贷款模式。当银行业市场竞争达到一定的程度,内生性市场进入壁垒会导致“胜利者诅咒”问题的出现,这种隐性沉没成本会促使具有信息优势的现存银行有激励去并购新进入的银行以便扩大现存银行规模和市场份额达到规模经济和范围经济效应④这种并购可能会出现两种负面影响,第一,并购银行可能并购的是一家“柠檬”银行;第二,并购银行的核心领域和被并购银行的业务领域不匹配,导致该银行无法对新领域进行有效的委托监督以至于无法实现规模经济和范围经济效应。花旗银行和旅行者保险集团的合并就是这一案例。1998年,美国花旗银行与旅行者保险集团达成合并协议,组成全球最大的金融集团。但是,银保合并未给花旗集团带来优异的经营业绩,反而由于内部整合困难重重,保险业务业绩平平,花旗集团被迫于2002年和2005年两次出售其保险业务,基本放弃了在全球的保险业务而集中经营银行业务。。从上面分析可知,产业组织理论在银行业市场结构对银行监督的规模经济和范围经济效应方面的理论应用上取得了巨大的成就,使我们从微观层面上更加深入地理解了银行、存款者和借款人之间三位一体的市场格局。然而,研究中存在的主要问题有:

第一,主要理论模型是基于静态产业组织模型(如伯川德模型,古诺模型等),虽然有些研究已经开始注重银行业市场结构和银行监督的动态演绎过程,但是也只是一种十分有限的扩展(把单阶段模型扩展为两阶段模型),下一步需要对银企委托监督机制的动态演化过程进行深入研究。

第二,理论模型的重要假设条件是各种代理人都是风险中性者,基于该假设的研究结论得出代理人可以通过承担完全风险的办法来达到最优激励效果。但是,在实际经济中,各种代理人风险偏好可能是风险厌恶或偏好风险的,研究结论就会显得有些不足。

第三,上述理论都是以市场经济体制为前提的,当把这些理论模型纳入到市场不完善的转轨经济当中时,原有的研究结论无法解释转轨[45]。国内学者对银行监督企业方面的理论研究和实证研究刚刚起步,还没有将中国特殊经济背景下的银企关系特征纳入到研究当中。在理论研究方面,蔡晓钰等人[46]利用瞒报概率和核查力度分别测度企业的道德风险与银行监督力度,构建了一个银企不完全信息博弈模型,分析了企业道德风险和银行监督力度的微观决定因素以及银行的随机监督策略。对于我国现有的银行业市场监督体制而言,如果银行试图监督企业,在贷款合同上会对借款人的监督条款和约束条款设立比较多,特别是对借款人的抵押品和担保的要求比较严。关于抵押品和担保条款这样的隐性监督机制在该模型中没有反映。另外,该模型没有考虑实际的信贷市场代理人结构问题。在信贷市场结构上,通过间接融资方式筹集资金的借款人不仅有垄断性和非垄断性国有企业,而且还有大型和中小民营企业。进入信贷市场上的贷款者不仅有国有商业银行和股份制商业银行,而且还有城市商业银行和外资银行。各类银行对企业贷款监督和风险管理方面的力度是不同的,贷款人和借款人的类别在该模型中也没有得到反应。倪铮等人[47]从借款人特征分类的角度弥补了这方面的缺陷,将借款人分为国有企业和私营企业分别进行分析。通过建立关于银行贷款融资体系的微观模型和理论框架,将企业社会成本和银行监督机制引入债务合同模型,从而指出国有企业的还款机制有别于私营企业,在信息不对称的情况下银行对两类企业的事前贷款筛选激励机制也会有所不同。在实证研究方面,国内学者基本上从会计财务的角度出发来研究银行监督对企业公司治理的影响。胡奕明等人[48]通过考察银行贷款利率与借款人财务治理状况之间的关系,发现银行的短期和长期贷款利率对借款人经营活动具有一定的监督功能。随后,胡奕明等人[49]通过比较贷款利率和贷款续新两种银行贷款政策,发现我国银行主要通过贷款利率对借款企业发挥一定的监督职能,银行的贷款续新政策主要反映银行的融资作用。沈红波等人[50]研究了在2005年资本市场无法进行股权融资的特殊背景下银行贷款公告对企业融资行为的监督效率,得出的结论表明,自由现金流量在企业融资中具有一定的解释力并且银行贷款具有监督效率。

虽然国内学者对银行监督的理论和实证有了一定的研究,但是并没有全面地将我国经济转型背景下的银企关系特征纳入到研究当中。比如,贷款者不仅有国有政策性银行、国有商业银行和股份制商业银行,而且还有城市商业银行和外资银行。各类银行对企业贷款监督和风险管理的力度不同导致贷款人和借款人在违约风险承担和利益分享中的行为特征也就有所不同。因此,如何利用外国已有研究成果为我所用,特别是深入研究我国转轨经济体制下的银行对中小企业融资的委托监督机制和银行业市场结构问题,是我们下一阶段需要多加关注的领域。

[1] Winton Andrew.Delegated Monitoring and Bank Structure in a Finite Economy[J].Journal of Financial Intermediation,1995a4(2)(Ap ril):158-187.

[2] Winton,Andrew.Competition among Financial Intermediaries W hen Diversification M atters[J]. Journal of Financial Intermediation,1997,6(4)(October):307-346.

[3] Yanelle,M arie-Odile. Banking Competition and Market Efficiency[J].Review of Economic Studies,1997,64(2)(Ap ril):215-239.

[4] Krasa,Stefan,Ann Villam il.Monitoring the Monitor:An Incentive Structure fo r a Financial Intermediary[J].Journal of Economic Theory,1992(57):197-221.

[5] Krasa,Stefan,Ann Villamil.A Theory of Optimal Bank Size[J].Oxford Economic Papers,1993(44):725-749.

[6] Cerasi,Vittoria,Sonja Daltung.The Optimal Size of a Bank:Costs and Benefits of Diversification[J].European Economic Review,2000,44(9)(October):1701-1726.

[7] Matej Marin.Bank Monitoring and Roleof Diversification[J].Transition Studies Review,2009,16(1):77-91

[8] Marcus,Alan.Deregulation and Bank Financial Policy[J].Journal of Banking and Finance,1984(8):557-565.

[9] Besanko,David,Anjan Thakor.Banking Deregulation:A llocational Consequences of Relaxing Entry Barriers[J].Journal of Banking and Finance,1992,16(5)(September):909-932.

[10] Allen F,D.Gale.Comparing Financial System s[M].M IT Press,Cambridge.2000a

[11] A llen F,D.Gale. Financial Contagion[J].Journal of Political Econom y,2000b(108):l-33.

[12] Hellman T,M urdock K,J Stiglitz.Liberalization,Moral Hazard in Banking,and Prudential Regulation:A re Capital Requirement Enough?[J].American Economic Review,2000(90):147-65

[13] Repulo R.Capital Requirements,Market Power,and Risktaking in Banking[C]. Discussion Paper No3721,CEPR2003.

[14] Diamond,Douglas.Financial Intermediation and Delegated Monito ring[J].Review of Economic Studies,1984(51):393-414.

[15] Boyd,John Edward Prescott. Financial Intermediary Coalitions[J].Journal of Economic Theory,1986(38):211-232.

[16] Yanelle, M arie-Odile. The Strategic Analysis of Intermediation[J].European Economic Review,1989,33(2-3)(March):294-301.

[17] Berger,Allen,Loretta M ester.Inside the Black Box:W hatExplains Differences in the efficiencies of financial institutions?[J].Journal of Banking and Finance,1997,21(7)(July),:895-947.

[18] A ltunbas Yener,Liu M ing-Hau,Molyneux,Philip Seth,Rama.Efficiency and risk in Japanese banking[J].Journalof Banking&Finance,2000,24(10):1605-1628.

[19] Boyd,John De Nicolo G.Bank Risk-taking and Competition Revisited[M/OL].Working Paper No.03-114,IM F.2003.

[20] Dem setz,Rebecca,Philip Strahan.Diversification,Size,and Risk at Bank Holding Companies[J].Journal of Money,Credit,and Banking,1997,29(3)(August):300-313.

[21] Gehrig,Thomas,Screening.Cross-Border Banking,and the A llocation of Credit[J].Research in Economics,1998,52(4)(December):387-407.

[22] Matutes,Carmen,Xavier Vives.Competition for Deposits,Fragility, and Insurance [J]. Journal of Financial Intermediation,1996,5(2)(Ap ril):184-216.

[23] Broecker,Thorsten.Credit-Worthiness Tests and Interbank Competition[J].Econometrica,1990(58):429-452.

[24] Sharpe,S.A symmetric Info rmation,Bank Lending,and Implicit Contracts: A Stylized Model of Customer Relationships[J].Journal of Finance,1990(45):1069-1087.

[25] Rajan,Raghuram. Insiders and Outsiders: The Choice Between Informed and A rm's-Length Debt[J].Journal of Finance,1992(47):1367-1400.

[26] Riordan,Michael.Competition and Bank Performance:A Theoretical Perspective.In Mayer,Colin,and Xavier Vives,eds.,Capital Markets and Financial Intermediation[M].Cambridge University Press,1993:328-343.

[27] Dell A riccia,Giovanni,Ezra Friedman,Robert Marquez.Adverse Selection as a Barrier to Entry in the Banking Industry[J].RAND Journal of Econom ics,1999,30(3)(Autumn):515-534.

[28] Dell A riccia,Giovanni.Asymmetric Information and the Structure of the Banking Industry[J].European Econom ic Review,2000

[29] Marquez,Robert,Competition.Adverse Selection,and Info rmation Dispersion in the Banking Industry[J].Review of Financial Studies,2001.

[30] Von Thadden,Ernst Ludwig.Asymmetric Information,Bank Lending and Implicit Contracts:The Winner's Curse[J].Journal of Finance,2001(3):1-20.

[31] Ogura Yoshiaki.Learning from a rival bank and lending boom.[J].Journal of Financial Intermediation,2006(15):535-555.

[32] Shaffer,Sherrill. The Winner's Curse in Banking[J].Journal of Financial Intermediation,1998,7(4)(October):359-392.

[33] Fischer,Karl Hermann.Acquisition of Information in Loan M arkets and Bank M arket Pow er– An Empirical Investigation[M/OL]. Working paper,J.W.Goethe University,1990.

[34] Marcello Bofondi,Giorgio Gobbi.Bad Loans and Entry into Local Credit M arkets[C].Temi discussione(Economic working papers)509,Bank of Italy,Economic Research Department.2003.

[35] Tassel,E V. Relationship lending under asymmetric info rmation:a case of blocked entry[J]. International Journal of Industrial Organization,2006(24):915-922.

[36] Cao M,Shi S.Screening,Bidding,and the Loan Market Tightness[J].European Finance Review,2001(5):34-57.

[37] Giorgio, Gobbi Francesca Lotti. Entry Decisions and Adverse Selection:An Empirical Analysis of Local Credit Markets[J]. Journal of Financial Services Research,Sp ringer,2004,26(3):225-244.

[38] William son, Stephen. Costly Monitoring, Financial Intermediation,and Equilibrium Credit Rationing[J].Journal of Monetary Econom ics,1986(18):159-179.

[39] Petersen,M itchell,Raghuram Rajan.The Effect of Credit Market Competition on Lending Relationships[J].Quarterly Journal of Economics,1995(110):407-443.

[40] Winton Andrew.Don't Put A ll Your Eggs in One Basket?Diversification and Specialization in Lending[M/OL].Center for Financial Institutions Working Papers 00-16,Wharton School Center for Financial Institutions,University of Pennsylvania,1999.

[41] Boot,A rnoud,Anjan Thakor.Can Relationship Banking Survive Competition?[J].Journal of Finance,2000,55(2):679-713.

[42] Hauswald,Robert,Robert Marquez. Competition and Strategic Focus in Lending Relationships[M/OL].Working paper of University of M aryland.2000.

[43] Gary Gorton,Andrew Winton.Financial Intermediation[M/OL].Wo rking paper of Financial Institutions Center,The Wharton School,University of Pennsylvania.2002

[44] Acharya,Viral,Iftekhar Hasan,and Anthony Saunders.The Effects of Focus and Diversification:Evidence from Individual Bank Loan Portfolios[M/OL].Working paper,London Business School.2001.

[45] 张杰.转轨经济中的金融中介及其演进:一个新的解释框架[J].管理世界,2001(5):90-100.

[46] 蔡晓钰,陈忠,吴圣佳.控制我国银行业中道德风险的随机监督策略一个博弈分析框架[J].中国软科学,2005(2):66-72.

[47] 倪铮,张春.银行监督、企业社会性成本与贷款融资体系[J].数量经济技术经济研究,2007(1):66-76.

[48] 胡奕明,谢诗蕾.银行监督效应与贷款定价—来自上市公司的一项经验研究[J].管理世界,2005(5):27-36.

[49] 胡奕明,林文雄,李思琦,谢诗蕾.大贷款人角色:我国银行具有监督作用吗?[J].经济研究,2008(10):52-64.

[50] 沈红波,张春,陈欣.中国上市公司银行贷款公告的信息含量—自由现金流量假说还是优序融资假说[J].金融研究,2007(12):154-164.

This paper makes a summary of the bank monito ring theo ry from the perspective of economies of scale and scope in industrial o rganizations.A t first,it review s the intrinsic logic of the banking industry structure,multip le equilibria,loan diversification and bank monito ring.Then,it summarizes the research on relationships between the w inner’s curse,differentiated info rmation p roducts,bank competition and bank monitoring.Finally,the paper points out deficiencies of the bank monitoring and banking industry structure.The future o rientation of the relevant research is also discussed in the paper.

Bank mon itoring,loan diversification and differentiated information products based on industrial organization theory

L EIQiang,L I Yun-he,HAO Dong-yang

F830

A

1671-511X(2010)05-0041-07

2010-01-14

教育部应急项目“金融危机成因及有效应对:一个市场全球一体化与监管主权分离性矛盾视角的研究”(2009JYJR037)和国家社科基金重点项目“国际金融体系调整和我国对策研究”(09AJY003)成果之一。

雷强(1975-),男,河南沁阳人,上海交通大学安泰经济与管理学院金融学博士生,研究方向:国际金融,商业银行经营管理。