基于价值链的高校本科会计人才培养研究

2010-09-08张晓芳

张晓芳

(西北民族大学管理学院,甘肃兰州730124)

基于价值链的高校本科会计人才培养研究

张晓芳

(西北民族大学管理学院,甘肃兰州730124)

经济全球化的发展以及社会对会计人才的高要求,使我国会计教育环境发生了巨大变化,高校作为专业人才的培养基地,其会计教育也面临着巨大冲击和挑战。因此,改革和创新教育模式,寻求一条适合国际化发展趋势的本科会计人才培养模式刻不容缓。本文主要基于价值链的视角,研究高校本科会计人才的培养目标、思路、途径和内容,以便为高校会计人才的培养提供一些建议。

价值链;会计教育;人才培养;价值最大化

一、价值链思想在高校人才培养中应用的可行性

价值链的概念最早是由美国哈佛商学院的迈克尔·波特教授于1985年在《竞争优势》一书中提出的。波特教授认为:“价值是客户对企业提供给他们的产品或服务所愿意支付的价格,每一个企业都是在设计、生产、销售、交货和对产品起辅助作用的各种活动的集合体,所有这些活动都可以用一个价值链来表示。”继波特提出价值链概念后,理论界对价值链进行了更为深入的研究,价值链理论得到了不断的发展和应用,深受管理者们的青睐。

对价值链的研究主要以营利性的企业为对象,以价值创造为核心,通过对内外部价值链的分析,尽可能的保持或增加增值作业,消除或减少不增值的作业,通过生产出高附加值的产品,增加企业价值,最终实现企业价值最大化的目标。高校是非营利性的事业单位,主要开展教育活动,完成国家的教育计划。出于企业并购、价值管理、上市等目的,很多学者注重对企业价值的研究,采用多种方法对企业价值进行评估,而很少有人对类似于高校这样的事业单位进行价值研究和价值评估,但这并非意味着没有研究高校价值的必要性。高校作为一个会计主体,其价值也是存在的。由于高校的所有权属于国家,主要以财政拨款为主要资金来源开展教育活动,实行收支两条线,不能像企业那样可以自收自支,管理者缺乏一定的自主权,丧失了一定的经营积极性,导致管理者仅关注高校自身资产总额的大小,忽略了对高校整体价值的关注。实质上,同企业类似,高校也是一个价值创造实体,也有其账面价值和品牌价值。高校账面价值主要体现在资产负债表中资产总额的大小上,该价值主要是由国家对教育事业的投入、高校发展规划和财政预算收支大小来决定的。高校品牌价值主要体现在声誉的高低上,该价值主要是由高校所输出的专业人才为社会、为企业创造价值的大小来间接决定的。高校的整体价值应当是其账面价值与品牌价值之和。高校作为培养各类专业人才的基地,在开展教学活动的同时,也开展了其他一些辅助活动,这些活动共同构成了高校的价值创造活动,共同创造着高校的价值。然而,很多高校经营目标多样化,所输出的专业人才的质量并非完全符合社会的需求,毕业后学生的价值未能得到很好发挥,而用人单位在评价员工时,往往波及到对员工曾经就读的高校的评价,这就间接影响到了高校的声誉,影响到了高校的品牌价值和整体价值。因此,高校作为一个价值创造实体,其品牌价值的高低主要通过所培养的各类专业人才这一产品的价值体现出来,研究高校的品牌价值和所培养的人才的附加价值是非常必要的,将价值链的思想引入到高校的本科会计人才培养活动中也是可行的。

二、基于价值链的高校本科会计人才培养目标

信息技术和经济全球化的发展带来了社会对会计人才素质的综合化和会计教育的国际化的要求。目前,我国各层次的会计专业毕业生较多,但具备综合素质的高级会计人才相对缺乏,这不仅影响了社会对人才的需求,而且也降低了高校会计专业毕业生的就业率。高校作为会计人才的主要输出机构,其培养目标定位的合理与否,教学方式方法的恰当与否,都不同程度的影响到学生的就业率。因此,确定合理的会计人才培养目标至关重要。在价值链思想的指导下,高校的价值链活动构成如图1所示。

图1 高校价值活动图

从上图可以看出,高中是大学产品的供应者,如同工业企业加工产品所需的原材料一样,大学取得初级产品后,就要对学生进行深加工,培养出具有专门技能的人才,然后输送到社会上,满足社会的需求。所以,从供应者到加工者再到需求者,这条链就构成了高校的外部价值链,这里的价值主要是指社会价值,三者之间良好的协调,能为社会创造更大的价值,对于供应者、加工者、需求者而言,也能取得自身价值的最大化。在高校内部,为配合教学工作的顺利进行,也会开展其他一些辅助活动,如教学环境的建设、教学设施的配备与维修、后勤服务的提供、就业指导等,这些活动连同教学活动共同构成了高校内部的价值链。依据价值链理论,高校作为一个价值实体,应以价值最大化为目标,通过产出高质量的人才,创造社会价值的最大化。企业创造价值的关键环节就是生产,通过生产出高附加值的产品以增加企业的价值。为防止产品的积压,企业的生产一般是由市场需求决定的,同样,高校对专业人才的培养也应由社会需求来决定。高校应当以社会需求为导向,注重培养会计专业学生的各种能力,例如学习能力、智力能力、人际交往能力等。会计教育不应以参加各类会计考试为主,重点应是对学生各个方面能力的培养。

不同的高校对会计专业培养目标的定位有所不同,但基本上大同小异,存在的根本问题是对目标的定位都停留在具体层面上,并未上升到战略的高度去研究。因此,本文认为,基于价值链的本科会计专业人才培养的总目标应该定位为:以社会需求为导向,培养能够适应环境变化的、企事业单位所需要的、具有终身学习能力的会计人才。

三、基于价值链的高校本科会计人才培养思路

在知识经济时代,人力资源是企业的主要资产,是提升企业竞争力、增加企业价值、维持持续经营的核心力量。高校作为人才产品的主要输出基地,如何生产出高附加值的人才产品是其运营中要解决的核心问题。基于高校外部价值链的分析,其在社会中的最简单的外部价值链构成为:人力产品供应者(高级中学)→人力产品生产者(高等院校)→人力产品需求者(用人单位)。

图2 高校价值链关系

人力产品供应者(高级中学)、人力产品生产者(高等院校)和人力产品需求者(用人单位)三者之间如果形成良好的合作互助关系,则会使得外部价值链这一链条上的整体价值最大化,三者不仅为自身创造了最大化的价值,而且共同创造了最大化的社会价值。所以,要实现高校外部价值链管理,达到价值最大化这一目的,就要求价值链上的每一个主体都能够密切配合。高校作为人力产品的深加工者,其产品(学生)的个人价值的多少很大程度上影响着高校的品牌价值和社会价值创造的多少。高校培养人才应以人才产品需求者的需求为导向,但存在这样一种现象,即有些学生对所学的专业并不感兴趣,其性格并不适合学习所选专业,这样通过四年的大学学习,并未取得应有的学习效果,并未使学生身上凝聚最大化的个人价值,同时也影响了高校最大化价值的实现。可以认为,高校品牌价值的提升,关键在于其所生产的产品——人才价值的提升。然而,高校产品(人才)价值的大小与其自身素质又有很大关系。所以,为实现价值最大化,高校可以与高中这一产品供应者紧密联系,在录取之前,可以考虑派专人到中学为高中毕业生做专业指导。很多高中生在填报志愿时比较盲目,并没有从其兴趣爱好、性格、特长等方面考虑,这在很大程度上降低了日后的学习积极性。通过大学教师的专业指导,可使学生了解专业的培养目标、学习内容,提升学生入学后的学习兴趣。对于高中而言,由于其对学生的基本情况较为熟悉,也应配合高校,针对学生的性格、特长、爱好等特点,帮助其选择适合自己的专业和院校。如此,高校可以更好的培养学习兴趣浓厚的会计人才,可以更好的提升学生的个人价值和高校的价值。

通过以上分析,针对会计专业的特点和社会对会计人才的需求,基于价值链的高校本科会计人才培养的思路是:通过与初级人才产品供应者和会计人才产品的需求者的紧密联系和配合,以培养学生适应未来职业要求的能力素质为主,通过提升学生的个人价值,来提升高校的品牌价值,使得会计人才的输入和输出达到高效的配合,培养出社会所需要的会计人才。

四、基于价值链的高校本科会计人才培养的途径

在价值链思想的指导下,要培养出社会所需要的高素质的会计人才,高校必须从学生个人价值的提升入手,一切教学活动都要围绕着学生价值的提升来进行。高校所培养的会计人才产品的价值构成如图3所示。

图3 高校会计人才产品价值构成

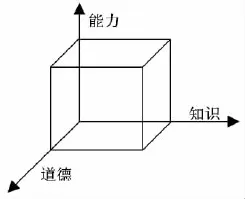

从图3高校会计人才产品价值构成可以看出,会计人才作为高校产出的产品,其自身价值的提升主要体现在自身知识的获取、能力的培养和道德的形成三个方面。其中,知识的获取,不仅包括会计专业知识,还包括与经济管理相关的知识和其他一些跨学科的知识;能力的培养包括学习能力、交际能力、职业判断能力、应变能力、管理与控制能力等;道德的形成主要包括会计职业道德和社会公德两方面。三者对学生个人价值的影响如图4所示。

图4 知识、能力、道德对个人价值的影响

从上图可以看出,高校会计人才产品的价值是由知识、能力、道德三方面共同构成的(如图中的立方体),三者是相互联系在一起的。如果学生仅具有很好的会计知识背景和较强的能力,但如果道德缺失,那么其个人价值的构成则是不规则的。若该学生在今后的工作中,部分的丧失职业道德,其个人价值只能部分的体现出来,社会价值较小甚至为零;若其完全丧失职业道德,其个人价值则完全无法体现出来,社会价值为负数。所以,在上图中,培养对象的个人价值要得以体现,就要求其:知识>0,能力>0,道德>0,这样才能构成一个立方体,价值才得以发挥;否则,只要其中一者为零,则只能形成一个面,只能说该学生在某方面出色,但并未发挥其应有的价值。高校的本科会计专业人才的培养,应做到在传授知识的同时,注意培养学生的能力和加强道德教育。通过对学生知识的传授、能力的培养和道德的形成,学生这一人才产品身上凝结了一定的价值,而学生的价值如何在社会中体现,如何增加高校的价值,其途径如同企业产品价值的创造和实现一样。企业通过实施价值管理生产出高附加值的产品,然后通过产品销售实现价值的增值,同样的,高校学生这一人才产品价值的实现也必须借助一定的平台,只有在具体的企事业单位工作,其价值才能得到充分的体现。然而,高校又不同于企业,高校并非以营利为目的,学生个人价值在企事业单位得以充分体现,但高校并未因此而得到直接经济利益的补偿,高校价值的增加主要是通过学生在社会中发挥其个人价值,进而间接影响高校的声誉来实现的。

综上所述,以学生个人价值的提升为核心,高校本科会计人才的培养途径为:针对会计专业的特点和社会对会计人才的需求,通过对会计及其相关知识的传授、会计专业人才应具备的能力的培养和会计职业道德的培育三个方面,塑造出知识架构最合理、能力最大化、道德最优化,从而个人综合价值最大化的优秀会计人才。

五、基于价值链的高校本科会计人才培养的内容

(一)会计知识的传授

传授知识,是高校培养人才的重要内容。在价值链思想的指导下,为促进学生自身价值的增加,在教学过程中就必须考虑教学内容、教学方法和手段等问题。

目前,会计专业学生普遍存在的问题是,知识结构较为狭窄,跨专业学科知识尚未得到足够重视。因此,在教学内容上应注意课程设置的合理性,注意传授知识的系统性和全面性,在传授会计知识的同时,也应传授与专业相关的其他知识,使学生形成一条有效的知识链。作为一个高级会计人才,应该掌握战略管理、公司治理、风险管理、公司理财、会计专业知识、信息技术、外语、价值管理、经济学、行为学、统计学、国际商务等知识,学校在教学内容设计中应当尽量的覆盖这些知识。同时,由于会计工作的实践性很强,在教学方法上,应该是多种方法的交叉或结合运用,比如采取案例教学法、图解法、交互式教学法、团队研究式学习法、考核评价法等方法,并注意在会计教学中实现从传授知识到传授方法的转变。在教学手段上,应逐步实现信息化,广泛地开展多媒体教学,把信息技术作为促进学生自主学习会计知识的认知工具、协作交流工具、情感激励工具及评价工具。除此之外,会计知识的传授还应注意实践训练。虽然很多高校开设了课内实践课程,但效果欠佳。所以,高校可以和其上游的会计人才初级产品的供应者和下游的会计人才最终产品的需求者等相关环节建立良好的合作互助关系。比如,可以考虑与会计人才最终产品的需求者协商,建立实习基地,通过实际操作,一方面可以培养学生的动手能力,另一方面也可以使人才需求者通过提供实习机会选择优秀的人才,达到双赢目的。总之,在会计人才的培养中,对知识的传授是重点,在对会计专业学生知识的传授中,高校应注意使学生能够形成一条知识架构合理且相对全面的知识链。

(二)能力的培养

一个优秀的会计人才不仅应当具有很好的理论知识,而且还需要有相当的能力。我国高校会计教育基本上是一种封闭的脱离实际的培养模式,重理论轻实践、重知识传授轻能力培养的现象普遍存在,会计的高等教育已严重滞后于市场经济发展的要求。很多高校在本科会计人才的培养过程中,注重对会计知识的传授,教师以培养合格的会计记账人员为目标,重点培养学生进行账务处理的能力,保证会计处理的正确性。在特定的环境氛围内,会计专业的学生在专业课的学习过程中,除了掌握各类会计专业课外,大部分时间都用在了各类会计资格考试上。如此人才培养模式,可能更多的是培养出了合格的记账人员,而非社会所需要的高级会计人才。作为一个高级会计人才,除了掌握会计及其相关知识外,还应具备解决问题能力、开拓创新能力、领导能力、沟通协调能力、团队精神、获取新知识能力、国际竞争能力、逻辑思维能力、灵活性等。所以,高校在培养本科会计人才时,必须注意对学生多方面能力的培养,使得学生在学习期间能够形成一条相对全面的能力链,以便日后在工作中能够更好地发挥其自身价值。

(三)道德的培养

我国很多高校在培养会计人才时,往往只注重对学生进行专业教育,忽视了对其进行会计职业道德和法制的教育,会计造假、信息严重失真等现象的屡屡发生,则使会计职业陷入严重的社会信任危机和价值危机。因此,在会计教育中加强对学生道德的培养和法制的教育势在必行。一方面,高校要加强以诚信为主的道德教育,帮助学生树立正确的人生观、价值观和职业观,抵制社会上急功近利、唯利是图、享乐主义、极端个人主义等消极思想的渗透和腐蚀,使其养成诚信为本、操守为重的高尚风格;另一方面,要从法律角度加强会计诚信教育,增设与会计相关的经济法规课程,将法律知识渗透到有关会计课程中,把自觉遵纪守法的意识纳入教与学的各个环节。只有具备了良好的职业道德和社会公德,一名会计专业的人才方能充分发挥其个人价值的同时,既能创造社会价值,又能促进高校品牌价值的增加。

六、结束语

在价值链思想的指导下,高校本科会计人才的培养应在传授知识、培育能力和道德的同时,与会计人才产品的输入者和人才产品的需求者之间紧密配合,形成一条价值链,通过对价值链的管理,实现高校价值的最大化。然而,要实现价值链管理,还需具备一定的实施平台,这有待于高校价值链上的各个主体进一步的协商解决。总之,将价值链思想运用于会计人才的培养中,可以促使高校生产出高附加值的人才产品,促进高校价值的增加。

[1]张素云.信息环境下实现高校会计教学模式国际趋同的几点思考[J].中国管理信息化,2007,(7).

[2]周正深.基于“信息技术与会计整合”下的会计教学创新[J].中国成人教育,2007,(4).

[3]朱丹.适应会计教育环境,创新会计教育模式[J].江苏商论,2007,(5).

[4]周宏,张巍,宗文龙.企业会计人员能力框架与会计人才评价研究[J].会计研究,2007,(4).

[责任编辑:秦兴俊]

Study of Talent Training of University's Undergraduate Accounting Based on the Value Chain

ZHANG Xiao-fang

(College of Management,Northwest University for Nationalities,Lanzhou 730124,China)

With the development of economic globalization as well as the community's high demand of personnel accounting,accounting education environment in China has undergone tremendous changes.As the training base for professionals,the accounting education also faces enormous challenges and profound impact.Therefore,reform and innovation in accounting education model,find a suitable mode for the development of international training is necessary.This paper from the perspective of the value chain,makes a research on colleges and universities undergraduate accounting talent training goals,ideas,approaches and content of accounting in order to offer some suggestions of the training of colleges and universities.

value chain;accounting education;talent training;value maximization

book=2,ebook=8

G642.4

A

1008-7362(2010)02-0029-04

2010-03-26

张晓芳(1979-),女,甘肃兰州人,西北民族大学管理学院教师,研究方向是财务管理与会计教育。