浅析资产减值准则在水电企业运用一例

2010-09-03钟云川

钟云川

(四川省水电投资经营集团永安电力股份有限公司,四川 绵阳 621100)

执行资产减值准则是一项涉及部门多、工作量大、专业技术要求高的会计核算工作。在实务中,一些企业在执行该项准则时,仅对明显出现陈旧过时、实体已经损坏的个别单项资产计提减值损失,而忽视对资产组或资产组合的认定和相关测试;一些企业由于对资产的预计未来现金流量、使用寿命、折现率等因素考虑不周、职业判断水平不高、可收回金额计算不准,以该准则带有主观性、不确定性为由,规避适用;还有的企业管理层认为,计提该准则范围的资产减值损失并不得转回,将会影响当期业绩考核,故以种种理由推迟执行等等。上述企业行为和该准则要求的“在财务报告中真实稳健地反映企业资产的实际价值,防止企业资产和利润虚增”的宗旨相违背。由于该准则在执行中存在一定难度,故将部分减值迹象拟设在某水电企业集中发生,分析其处理过程。

一、案 例

甲公司是发、供电合一的水电有限责任公司,拥有3个发电站,4个供电所。甲公司于2009年7月1日开始执行新会计准则,在执行资产减值准则时,甲公司组织了生产技术、发供电营销、财会统计、法律事务等部门共同对各部门管理的固定资产、无形资产等各类组成部分的单项资产按准则要求进行清理并逐一检查,对存在减值迹象的资产进行减值测试并确认减值损失,计提减值准备。对难以估计可收回金额的单项资产,则以该资产所归属的资产组或资产组合为基础确定该资产组或组合的可收回金额。

根据资产组或资产组组合的认定原则,甲公司将3个发电站分别认定为3个发电资产组,因3个发电站常年独立发电并上网销售(内部核算价调整为公允上网价),所以能单独核算现金净流量。发电资产组主要由渠坝、厂房、水轮发电机组、升压设备、输电线路等单项资产组成。各供电所以收费计量点(到户表)为基准,分别汇总至不同电压等级、不同配电线路、不同考核计量点(含台区)的2864个供电资产组,单独核算各供电资产组的售电收入并与之相匹配的付现成本费用,在合理一致的基础上将110kV、35kV、10kV输送电线路及相关变电设备等共用部分的账面价值按适当比例分配至上述现金产出单元(供电资产组),再按各自的辖区管理和权责范围将各供电资产组汇总分别认定为4个供电资产组组合(即4个供电所)。甲公司总部资产包括办公楼、电网调度控制设备、供用电营销处理系统、办公用电子系统、检修调试用设备、工器具等。总部资产难以单独进行减值测试,需结合其他相关资产组或资产组组合进行。通常来讲,水电企业的各资产组和资产组合的公允价值减去处置费用的净额难以确定,故用其预计未来现金流量净流入现值作为可收回金额。

二、测试过程及计算

经检查,甲公司总部资产所属的各单项资产无一项出现减值迹象,无须将其账面价值在合理一致的基础上分摊至各资产组和资产组组合进行减值测试。经测试,第一、第二发电站的可收回金额远高于其账面价值,未减值;但第三发电站是2007年3月吸收合并的水电站,含合并商誉50万元,由于该站受上游建库蓄水、开渠分流、电站调峰及自然环境变化影响,经有关部门证实,供发电用水量将逐年减少,影响机组出力,该站已减值。其减值测试过程见表1、表2。

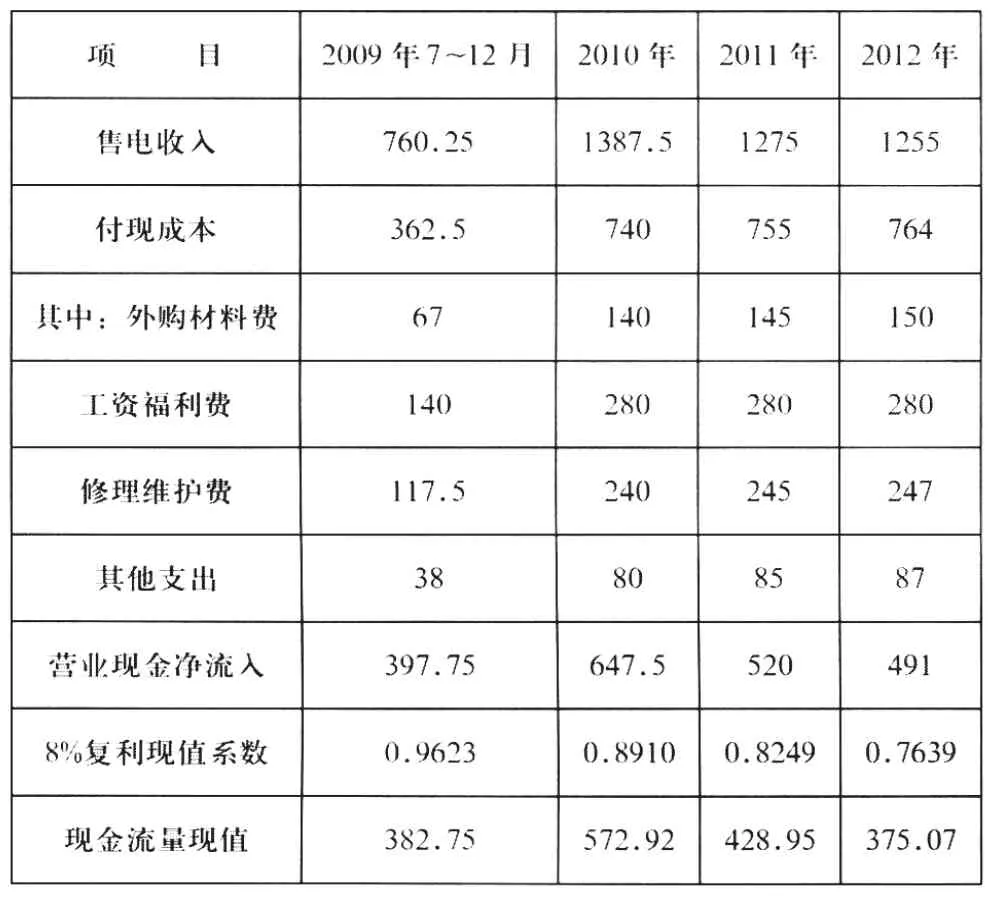

表1 第三发电站未来现金流量现值预计表 单位:万元

分析与计算:

售电收入:发电站按公允上网价与售电量计算;供电所或配电台区则按各类售电单价与售电量分别计算预计,不含税现金收入。

付现成本:需要用现金支出的外购材料费;供电所或配电台区则单列外购电力费(含自发电按公允上网价的内部结转)、职工薪酬、维持正常营运的必要支出等的预计数。不含将来尚未作出重组承诺、更新改造的支出。

复利现值系数:考虑该公司的加权平均资本成本、增量借款利率及相关风险因素,综合调整后按8%单一的税前替代利率估计,各年系数值I=(1+8%)^N,N=-0.5,-1.5,-2.5……-12.5。

甲公司预算管理部门于2009年6月末,预计未来三年半第三发电站的现金净流入量,结合该站历年来的水情水文资料、未来上游情况变化和机组运行情况,预计2013-2021年末现金净流入量将以2%逐年递减。经计算,该站预计未来现金流量现值为3598.6万元。

表2 第三发电站(资产组)的账面价值 单位:万元

分析与计算:

(1)项中反映2009年6月末第三发电站(未含商誉的资产组)各单项资产(含其组成部分)的账面价值。“共用资产”包括电站厂房、办公设备、工具器具、运输设备等能在合理一致的基础上分摊至该站的账面价值。

(2)项为该站的未来现金流量现值,测算结果见表1。

(3)项=(1)项-(2)项;

(4)项=(1)中各项/∑(1)中各项;

(5)项=(4)中各项×减值损失2651.4;分配的减值损失还需在各资产组成部分的各单项资产中分摊。

(6)项=(1)项-(5)项,反映抵减减值损失后,各资产6月末的账面价值。含有商誉的资产组账面价值为6300万元(6250+50),其减值损失为2701.4万元(6300-3598.6),首先抵减商誉的账面价值50万元,其余按表2进行抵减。对该站以后的折旧方法采用直线法,预计净残值率为5%,折旧年限为12年半。

2009年8月20日,甲公司以3450万元的价格与受让方乙公司签订了一年内转让该电站的不可撤销协议,并经董事会批准。针对这一情况,需将该含有商誉减值资产组划归为持有待售的处置组,对其预计净残值进行调整,预计净残值为3420万元(公允价值3450万元-处置费用30万元),需再次确认的资产减值损失为133.1万元 [3598.6-3598.6×(1-5%)/12.5×(2/12)-3420]。

三、测试结果及注意事项

经测试,各供电所(资产组组合)整体上可收回金额高于其账面价值,但在测试各配电线路(资产组)时,个别线路、设备仍有减值迹象,如网改投资过大但负荷增加缓慢、当地政府为外来投资商出台低电价政策、用电企业倒闭破产等都减少了资产创造的现金流入,引起减值。在进行减值测试时,首先将110kV、35kV、10kV线路、设备以及班、所办公用房、设备,工具、车辆等共用资产的账面价值部分按直接构成配电台区或考核计量点的各配电线路、设备的账面价值和剩余使用年限加权平均计算的账面价值比例进行分配,再对包括各配电线路、设备及分配的共用资产组成的资产组进行减值测试。对存在减值损失的资产组还需按组成资产组的各单项资产账面价值所占的比重予以分摊,再加上单项资产自身存在的减值损失合计抵减各自的账面价值。但抵减后各资产的账面价值不低于以下三者之中最高者:该资产的公允价值减去处置费用后的净额(如可确定的)、该资产预计未来现金流量现值(如可确定的)和零。因此而导致的未能分摊的减值损失金额,应当按照相关资产组或资产组组合中其他各项资产的账面价值所占比重进行分摊。

通过以上确认的减值损失相关部门应共同编制由单项资产、资产组或资产组组合组成的资产减值损失总表、明细表和相关证据以及对减值资产未来的折旧或摊销调整表报公司董事会审批。经批准后的相关单证才能做相应的账务处理。

【1】《企业会计准则》及应用指南,2006.财政部.

【2】《企业会计准则讲解2008》.财政部.