浅议矿山企业固定资产管理

2010-08-31曾何明

曾何明,万 灵

(江西铜业集团公司城门山铜矿,江西九江 332100)

浅议矿山企业固定资产管理

曾何明,万 灵

(江西铜业集团公司城门山铜矿,江西九江 332100)

随着企业规模不断扩大,理清固定资产管理思路,完善固定资产管理制度,提高固定资产使用效率和增加效益就显得越来越重要了。完善固定资产日常管理,加强固定资产管理制度建设、信息化建设等,不忽视固定资产管理中容易忽视的问题,不断优化固定资管理,增强企业经济效益。

矿山企业;固定资产;基建剥离

固定资产在企业资产总额中一般都占有较大的比例,从固定资产投资建设、购置到投入使用,再到固资产报废处置,固定资产管理贯穿于企业管理全过程。随着固定资产投资规模的不断扩大和企业的发展壮大,固定资产管理工作也变得更加复杂。因此,有必要对企业固定资产管理进行深入剖析。

1 固定资产管理的特点

1.1 固定资产的定义

《企业所得税法》第 11条所称“固定资产”,是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过 12个月的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

1.2 固定资产核算的特点

固定资产单位价值较大,增减变化方式繁多,如固定资产的增加就有购置、自行建造、投资者投入、融资租入、更新改造、以非货币性交易换入、接受捐赠等多种方式。相应涉及的会计科目也很多,核算较复杂。

固定资产有着独特的反映其价值转移的核算方式——折旧。影响一项固定资产应提折旧额的因素有固定资产原值、已提累计折旧、已提减值准备、预计净残值四个方面。

固定资产的折旧方法一经选用一般不得随意变更。

1.3 固定资产管理的特点

固定资产管理是一项复杂的组织工作,涉及工程部门、设备管理部门、财务部门、使用部门等,必须由这些部门共同参与管理。同时,固定资产管理是一项较强的技术性工作,固定资产管理应配备有工作责任心,工作能力强,懂业务、会计算机操作,会讲肯干的专职人员。固定资产管理一旦失控,其所造成的损失将远远超过一般的商品存货等流动资产的损失。

2 加强固定资产管理的意义

固定资产在企业资产中比重大,相应的成本也是企业生产成本的重要组成部分。固定资产管理贯穿企业生产经营全过程,是企业“精益化”管理的重要体现。通过优化设计方案,规范招标行为,可降低投资成本和工程成本,有效降低企业折旧费用和财务费用,提高固定资产的使用效益;在投资环节,做好投资规划,可以有效避免资产闲置,提高固定资产的使用效率等;在生产经营环节,加强固定资产管理,可以有效优化资源配置,也可以延长固定资产使用寿命,降低固定资产运行维护成本,从而提高企业经济效益,可有效防止国有资产流失,确保国有资产保值增值。因此,企业科学管理和正确核算固定资产企业管理中具有重要地位。

3 固定资产日常管理程序

3.1 固定资产分类

固定资产按具体用途可分为三类。一是通用设备。包括机械设备,传导设备、运输设备、自动化控制及仪器仪表、工具、施工机械、非生产设备及器具;二是专用设备,包括采矿场专用设备、选矿厂专用设备、其他、电力专用设备;三是房屋、建筑,包括生产用房、非生产用房、简易房(含围墙),危险物品专用仓库、其他建筑物。

3.2 固定资产日常管理工作与职责

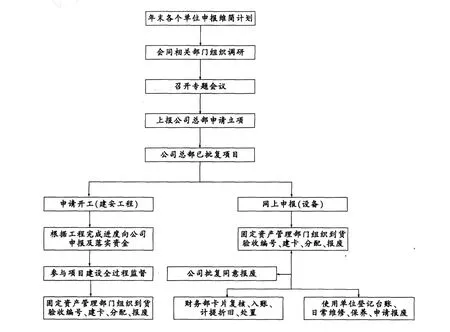

根据企业相关规定和各部门职责,实行固定资产分级归口管理。固定资产实物由固定资产管理部门管理,固定资产价值形态由财务部门管理,固定资产更新改造由基建投资部门管理,固定资产使用部门负责保管和维护相关固定资产(见图 1)。

图 1 固定资产管理流程图(大型集团企业)

3.3 固定资产的建帐和日常管理

(1)固定资产管理员根据固定资产管理部门出具的固定资产验收单,在规定时期内建立《固定资产台帐》。台帐内容主要包括资产代码、资产名称、类别、使用部门、存放地点、购买日期、原值、使用年限、月折旧额、累计折旧额、责任人等,并利用 ERP软件固定资产模块新增卡片。

(2)财务部门固定资产岗位会计应复核卡片内容,按《企业固定资产分类折旧年限表》和本企业的有关规定采取平均年限法按月计提固定资产折旧,平均年限法的固定资产折旧率和折旧额的计算公式如下:

年折旧率 =(1-预计净残值率)/折旧年限 × 100%

月折旧率 =年折旧率 ÷12

月折旧额 =固定资产原值 ×月折旧率

(3)对流动使用的固定资产,各部门应完整的记录每次使用情况。

(4)对单位之间调整使用的固定资产,固定资产管理部门应及时开出调拨单并及时通知财务部办理相关手续,以便日后进行资产核对,确保固定资产的账、卡、物相符。

(5)报废或丢失的固定资产,应由固定资产管理部门负责人组织相关人员查清原因、提出处理意见,经批复后到财务部门办理相关手续。

(6)闲置和暂停使用的固定资产,由固定资产管理部门统一进行库存管理;库存资产重新使用前应由相关人员进行检查、保养后,方可投入使用。

3.4 固定资产的盘点和清查

(1)固定资产管理员于每年年末会同各相关部门负责人对各单位、部门各自所管辖的固定资产进行清查和盘点。清查和盘点内容包括:固定资产的数量、固定资产的流向、固定资产的使用情况及现状。

(2)固定资产实物管理部门在固定资产清查和盘点工作结束后,应根据清查结果编制固定资产盘点报表。

3.5 固定资产清查结果的处置

(1)对不能维修或已无使用价值的资产,由使用部门填写《固定资产报废申请表》,经相关技术部门检查鉴定,并经批复后方可到财务部门办理报废及除账手续。

(2)如报废资产的零配件拆除后或以出售或作为其他资产维修配件使用的,办理相关审批手续后报财务部入账。

(3)需维修的固定资产,由使用人按相关部门的相关规定处理。

(4)盘盈或盘亏的固定资产参照《会计核算标准作业程序》的有关规程进行相关账务处理。

4 固定资产管理过程中一些难题及容易忽视的问题

4.1 人员组织机构精简,但容易带来专业管理精细化不足

按照精简、高效的原则建立现代企业组织机构,符合现代企业制度,但这也给固定资产专业管理的精细化方面带来一定难度,还可能同时伴有各单位、部门对固定资产管理的权责不明确因素。固定资产管理是一项复杂的系统工作,涉及部门较多,只有这些部门共同参与管理,明确职责,才能做好固定资产管理工作。同时,要提高人员素质,固定资产管理应配备有工作责任心、工作能力强、懂业务、会计算机操作的专职人员。

4.2 固定资产管理过程中“重采购,轻管理”

在固定资产管理过程中,一些企业往往出现“重采购,轻管理”现象或极易走到“重人力、财力管理,轻物力管理”的错误倾向。固定资产购建完成后,应对设备及时进行测试和清点,并贴上标识牌。验收不合格,不得办理结算手续,不得交付使用,并按合同条款及时向有关责任人提出退货或索赔。定期对设备进行盘点,核对账、卡、物,保证账账、账卡、账物相符。要抓落实,不搞形式,动真格,不走过场,要真正做到物物有人管,环环紧相连,依法办事,照章理财。

4.3 固定资产完工后的验收审批入账时间过长

在一些企业特别是大型企业集团,在其固定资产管理过程中,由于种种原因,容易出现固定资产完工后从竣工结算时间过长,导致一些固定资产已投入使用许久甚至几年后尚处于“在建工程”状态。企业应完善工程验收审批环节措施和管理制度,明确固定资产管理所涉各单位、部门职责,在收到施工单位提交的完工报告后在规定时间内组织验收,在规定时间内完成最终竣工决算工作。

4.4 固定资产的内部调拨手续不完善,造成内部单位间账、卡、物不相符

按照规定,资产内部转移有审批后的资产转移申请单作为资产卡片信息变更的依据;资产转移申请单由资产责任人确认并签字;固定资产专业管理部门在其权限内审核申请单;财务部门资产会计变更资产卡片信息,变更内容以及变更时间与资产转移申请单要保持一致。但在实际工作中,往往在上述一个或几个环节出现于规定不一致的现象。

4.5 固定资产报废处置程序不完善

对于需报废的固定资产需经过资产专业管理部门技术鉴定后,应有完整的报废申请、审批手续,待报废申请批复后才能处置固定资产。因此,必须完善报废处置手续。首先应防止未经审批自行报废、自行处置的现象出现,规范固定资产报废处置程序。其次是对已报废固定资产的处置应有完备的处置手续,特别是对于一些已拆除的房屋建筑物、残值价值不高的固定资产等,在善后处置手续方面则容易被忽视。企业应根据本企业政策规定,管理层和授权部门在其权限内对资产的处置进行确认、批准[1]。

4.6 固定资产管理信息化管理不足

采用计算机对固定资产进行核算与管理,利用其强大的数据处理能力,对数据信息集中保存,规范化处理,细化核算,及时反映固定资产增减变动及使用情况,达到资源共享,提升固定资产管理信息化水平[2]。电算化的使用减轻了劳动强度,提高工作效率,但同时也对工作人员也提出了更高的要求,工作人员不但要熟练掌握资产的增加、变动和减少的日常操作方法,还要复核卡片录入的准确性,应用固定资产账薄,固定资产折旧计提及分配,利用计算机的优势规范固定资产管理等。

目前,很多企业在推行 ERP综合性管理软件, ERP软件系统中有财务管理、物资供应管理、生产管理、固定资产管理、人力资源管理等多个管理模块,通过 ERP软件的固定资产管理模块与企业固定资产的管理的实际情况相结合,普及固定资产管理理念,使固定资产管理更加科学、有效。

加强组织领导,建立健全管理机构,强化固定资产管理体制,明确各职能部门的责、权、利,建立健全完善的资产管理机构。利用现代化手段,对固定资产进行管理。固定资产名目繁多,分布广泛,固定资产的管理也必然是一项情况复杂、工作量庞大的工作。为了及时管理和掌握固定资产的流动,合理调配资源,建立科学有效的网络管理系统,一方面可以及时登记和掌握固定资产的增减变动、库存情况,另一方面可以合理组织和调配闲置的资产,促进闲置资产的再利用,避免浪费[3]。

5 露天矿山基建剥离工程折旧探讨

(1)露天矿山开采开拓工程包括基建剥离、运输线路、防洪沟渠、排土场地等。“维简费”的概念是在 1954年首先由煤炭生产企业提出的,最后经国家批准允许在矿山企业设置该项费用。其定义为维持企业简单再生产的费用,具体解释为矿山企业为进一步进行采掘生产需再投入的采掘工程费及采掘工程维护费。根据财政部规定,为支持资源性产业的发展,解决冶金矿山维持简单再生产资金严重不足的问题,财政部决定从 2004年 1月 1日起,将冶金矿业维持简单再生产费用 (即“维简费”)标准提高到每吨原矿提取 15元~18元。其中,国有大中型冶金矿山企业维简费标准为 18元/t,其他冶金矿山企业可根据自身条件在 15元~18元/t的范围内自行确定提取标准。企业提取的维简费全部计入生产成本。

(2)根据露天矿山与地下矿的生产特点及其投资结构,基建剥离工程不同与其他固定资产项目,其既无具体物质形态,也无净残值,则按服务的矿石量分摊基石折旧费更合理,设备及安装工程和工器具投资则按其使用年限分类分别计算提折旧费。将基建剥离工程作为普通固定资产计提折旧不符合矿山企业的生产特点。首先,基建剥离工程为一项特殊的固定资产,其净残值为零;其次,应有确切地质勘察资料确定其对应的矿体 (矿带)服务年限;再次,其服务年限又随开采规模的变化而变化。

REFERENCES

[1] 索芳萍.固定资产内部控制对策研究.财会研究,2009,(11).

[2] 郝净,高卉.固定资产管理资产标识码系统及其开发.中国管理信息化,2007,(8).

[3] 钱建芳.企业固定资产管理浅议.企业与经济管理,2007,(9).

A brief discussion to fixed assetsmanagement of m in ing enterprise

ZENG He-ming,WAN Ling

(Chengmenshan coppermine of JCCL,Jiujiang,Jiangxi,China 332100)

W ith the development of the business scope,it’smore and more important for a company to have a clearmind on fixed assetsmanagement,to complete the fixed assetsmanagement system,to improve the service efficiency and increase benefits.This paper focuses on completing the dailymanagement of fixed assets and regulation and information system construction.It’s important not to ignore issueswhich are easily to be ignored,and to constantlyoptimizing themanagementof fixed assets,enhancing enterprise economic benefits.

mining enterprise;fixed assets;Infrastructure Peeling

book=117,ebook=35

F273.4

C

1009-3842(2010)02-0117-04

2010-02-04

曾何明(1980-),男,汉族,江西宁都人,本科学历,主要从事成本管理、分析与控制工作。E-mail:jtcmscw@tom.com