银行异质性与银行国际化市场进入模式的选择

2010-07-26邱立成孙海军

刘 博 邱立成 孙海军

引 言

世界范围内放宽金融业规制的趋势无疑加快了银行国际化的进程,银行国际化不仅表现为跨国金融服务贸易总额比过去20年翻了两番,还体现在跨国银行(MNBs)并购总额及其分支机构规模的显著增加。①如Berger,et al.(2000)指出,银行业跨国并购从20世纪90年代开始迅猛增加,银行跨国并购总额约占非金融企业的一半。银行国际化涉及的一个关键问题是外国市场进入模式选择问题,银行可以通过多种渠道服务于外国市场:出口、FDI(包括新建外国分支机构和并购外国银行)以及许可证制度等。但是,何为最优的进入模式及其最重要的决定因素是什么?遗憾的是,迄今并没有直接关于跨国银行的理论模型能为我们解答这个问题。因此,本文的主要目的是探讨银行国际化过程中进入模式的最优选择问题。

跨国银行本质上与一般跨国公司相同,亦追求利润最大化目标,其国际化活动的最终目的是为了提高其内在发展动力和对外部环境的适应性,即我们通常所说的提高银行效率。从产业组织理论来看,银行的跨国活动是银行为进一步赢得市场而对自身机构进行的一种战略性调整,最终也是寻求更有效的组织。因此,银行国际化的目的在于提高银行效率,银行效率差异对于解释银行间国际化与进入模式选择的差异具有重要的作用。

当银行通过避免贸易成本获得的收益大于银行扣除维持外国机构成本后的收益时,银行将对外投资。这就是著名的近似集中折衷(proximityconcentration trade-off)假设。②Horstmann and Markusen(1992),Brainard(1993)以及 Markusen and Anthony J.Venables(2000).同时,Helpman et al.(2004)强调的异质性也为跨国银行的分析提供了某种可行性建议。沿着和Helpman et al.(2004)相同的逻辑,在假设银行面临着近似集中折衷约束的条件下,我们将异质性银行(heterogeneous banks)引入到银行部门的跨国模型中。每一个银行都需要决定是否选择进行海外扩张,即是否服务于外国市场;如果银行决定进行海外扩张,那么应选择何种模式(金融服务贸易、绿地投资或M&A③这里将三者并列,主要是因为M&A在跨国银行的三次国际化浪潮中都非常典型,因此有必要对此进行专门考虑。)进入外国市场,由此得出本文关于银行异质性与银行国际化的分析框架,即异质性银行是否进行海外扩张,如果进行海外扩张,选择何种模式。

与在大多数研究文献类似,Helpman et al.(2004)没有细分FDI这种市场进入模式,也就是不区分绿地投资和跨国并购。而沿着Helpman et al.(2004)相同的逻辑,对跨国银行这两种模式选择进行分析,却导致了M&A选择悖论,即跨国银行只可能选择跨国金融贸易和绿地投资,而M&A则不会被选择(因为在任何效率下M&A都不是最优的)。由于实际中M&A伴随着大量信息缺乏导致的不确定性,我们证明这种不确定性的降低将有效解释为什么有时银行会绿地投资,而有时又会实施M&A。银行效率异质性在其中也起着重要的作用。

模 型

假设银行提供差异化服务,并且决定是否服务于外国市场f。如果是,那么银行选择出口或者FDI(绿地投资或M&A)。第四种服务外国市场的方法是许可证制度或贴牌制度。然而总量数据一般显示出口和FDI是银行主要的服务外国市场的方式。因此,我们在下面的分析中不考虑许可证制度。

我们假设边际成本是固定的并等于r/Ai,其中r表示一国金融服务产生的收益率,Ai衡量了银行i的效率,并且假定各个银行之间效率是不同的,即Ai≠Aj,∀i=j。银行评估出口和FDI的利润,选择使利润最大化的模式。

假设消费者偏好为二次效用函数,即:

差异服务i=1,2,…,N由某一银行提供,C0为竞争性的计价品。效用最大化意味着对银行提供服务的需求为:Pi=1-Ci,∀i≥1。因此,我们可以将各银行决策纳入模型中,就好像银行是个寡头垄断者面临着线性需求曲线。不失一般性,在后面的推导中略去银行下标。①显然,这些假设并不是完全按照真实世界来设定的。因为我们的目的是为了在一个尽量简单的市场模型中解释银行FDI和出口决策选择。

出口会产生单位出口成本τ,而FDI允许银行避免贸易成本,但是需要支付固定成本KG I来运作其新设机构,或者支付沉没成本KMA来实现M&A。由于模型是静态的,K包含了事前和事后的所有固定成本支出。

如果银行选择既不出口也不进行FDI,则该银行在外国市场获得零利润。假设在本国和外国银行的收益率r相等,那么要获得与Helpman et al.(2004)类似的结果需要对不同类型银行的效率进行排序。在等收益率假设下,从出口、绿地投资和M&A获得的利润分别为

对出口和FDI(绿地投资和M&A)的临界效率水平分别用AX,AG I,AMA表示其值为其中,i=GI,MA。

为表述方便,定义AX为“国际化临界效率”,表明当选择进行国际化或非国际化无差异时的银行效率;令AFDI={AGI,AMA},则AFDI为“FDI临界效率”,表明当选择出口或进行FDI无差异时的银行效率。

上述等式说明了几个比较静态意义。

第一,为了使出口能够获利,增加贸易成本会增加出口的临界效率以及国际化临界效率;

第二,更高的贸易成本降低了进行FDI的必要临界效率以及FDI临界效率;①这个比较静态意味着K-τ2>0,即对某些效率水平来说,若出口是最优战略,那么该条件必将得到满足。

第三,银行的外国分支机构的固定成本增加将提高进行FDI的必要临界效率以及FDI临界效率。

根据第一部分的现实背景,通过选取合适的参数值,我们可以将三种条件下的利润函数绘制在图1中。下面我们从几个方面讨论其含义。

首先,图1显示了与不同水平A相联系的利润,因而银行可以根据不同A的实现值采取不同的行为模式。①当银行效率低于国际化临界效率时,或A∈[0,AX)时,由于A的实现值较低,这类银行既不出口也不参与FDI。因为它们提供的服务价格低于出口的“门槛”价格或者不能抵消FDI的固定成本。这类银行的如果参与国际化,其利润必然是负值,因此从长期看,这类银行必然退出外国市场,而只服务于本国市场。②当银行效率一般时,或A∈[AX,AI)时,这类银行将发现它们通过服务贸易服务于外国市场是有利可图的。由于一方面可以获取正的利润,一方面可以大大扩展自身经营业务,因此,银行能够进行国际化发展。但是在这种条件下,金融服务贸易是唯一可行的。③当银行效率较高,或A≥AI时,相对于出口,这类银行更偏好于进行FDI。虽然这些银行从事金融服务贸易也能获取正的利润,但是通过进行FDI,银行能够更高的利润,这样银行必然会选取进行FDI。

图1 效率与出口(ΠX)和FDI(ΠGI,ΠMA)获得的利润

其次,模型假设只存在一个国外市场,但是当存在多个外国市场时,会出现FDI和贸易同时存在的情况。现实中银行有很多机会向不同国外市场的消费者提供差异化服务。而且我们关心的是总的出口和FDI,投资的固定成本会由于投资目的地不同而改变。①Helpman et al.(2004)指出高犯罪率的国家和政治不稳定的国家将增加企业的保安成本,政府腐败流行的国家可能要进行必要的贿赂。在遥远和不熟悉的市场,额外的固定成本也是需要的,因为银行为了更有效率地获取信息,则需要聚集优秀的本地人才并识别最优的分支机构设立点。图中显示了不同外国市场相应的固定成本K不同将产生不同的临界效率,因而具有不同实现值A的银行会选择不同的全球化模式。考虑存在两个不同的外国市场(高固定成本的国家的为图中1.15K利润线),并且存在三个银行具有不同的效率实现值A(分别为点x、y、z)。于是,处于点x的银行将会向两个外国市场出口,处于点y的银行则向高固定成本的国家出口并向低固定成本的国家进行投资,处于点z的银行则在两个国家都进行投资。因此,如果加总不同市场,那么就可能出现许多银行既进行FDI又进行出口的现象。这里特别需要指出的是,模型从另外一个角度提供了对FDI和出口同时存在的解释。①文献中一般考虑在存在不确定性的动态模型中,厂商可能同时通过出口和FDI服务外国市场。Rob and Vettas(2001)给出了一个这类例子的严格证明。

第三,如果只考虑一家银行,但其效率A随时间逐步提高。这相当于银行逐步成长的过程。如果效率A的实现值一开始就很高,那么银行国际化模式可以是金融服务贸易、绿地投资或M&A中的任何一种。这时银行效率A的增加并不会显著改变该银行的进入选择模式偏好。但是如果银行效率A的初始实现值较低,而银行又表现出某种成长性,那么银行的国际化模式将随时间显著地改变,当A低于AX时,该银行将只服务于国内市场;随着效率提高,银行会从事跨国金融服务贸易,并最终选择进行FDI。

总的来说,银行效率异质性在跨国银行的国际化决策中是非常重要的。更有效率的银行将更倾向于进行更广泛的跨国活动,并且相对于跨国金融服务,它们更倾向于进行FDI。这些结论与Helpman et al.(2004)的结果有相似之处。Markusen andVenables(1998,2000)在Helpman andKrugman模型的基础上,认为在FDI和贸易之间存在一个正的联系。换句话说,如果考虑国际金融服务,跨国金融机构引致的FDI增加将会增加金融贸易量。Li et al.(2003)最近的研究证明,在金融服务FDI和贸易之间确实存在这种互补性,这肯定了市场进入的重要性以及在东道国建立跨国金融机构是增加金融服务贸易的一种方式,并且解释了为什么近年来金融服务FDI和贸易都有显著的增长。

MNBs市场进入选择的进一步讨论:M&A选择悖论

MNBs在FDI和贸易的选择方面表现和非金融跨国公司很相似,一方面说明了跨国公司的一般理论必然在一定程度上能够适用于跨国银行分析。Moshirian(2004)讨论了跨国金融机构的物理(physical)存在对国际金融服务扩张的动态效应。Moshirian(2004)认为,为了服务于外国市场,银行一般倾向于在当地开设办事处等机构,一般不会从本国的银行机构直接向外提供金融服务。而且,在东道国建立的外国分支机构是一种很方便的针对(规制等)贸易壁垒的替代行为。①这里的前提假定是,由于在客户和银行之间缺乏地理近似(geographic proximity),跨国银行服务产生的国际贸易(例如在一个国家提供的服务产品、而由在外国的客户进行消费),对外国银行来说往往是缺乏优势的。在本国已经存在的银行-客户关系建立了一种感性的不完全性(cognitive imperfection),即,使银行在处理其客户在外国的金融业务时拥有了所有权优势。银行在外国的办事处可以较便利地获得关于当地的专业知识,这些专业知识往往又是客户在外国进行金融活动时急需的甚至是必不可少的。更进一步,银行还可以针对其分支机构所处地的本地客户提供竞争性的金融服务。这些业务可以是外汇、金融咨询、货币汇兑、银团贷款、项目融资、信用评估等。而且在专有性技术、信息优势或运作效率等方面的优势可以使银行提供消费性的银行服务。MNBs的竞争性甚至可以将其业务扩展到储蓄和交易功能。我们的模型能够很好地解释这一现象。这里需要强调的是,模型的良好表现源于与Helpman et al.(2004)相同的逻辑。

然而,沿着这一逻辑,当细分直接投资的模式后,对MNBs来说,M&A在任何时候都不是最优选择,即M&A选择悖论。如图1,当A>AI时,银行的最优选择是绿地投资;当A<AI时,银行的最优选择是金融服务贸易。这意味着任何时候银行都不会进行M&A。

这显然与实际不符。Focarelli(2003)指出,由于规制减少等因素,20世纪90年代和21世纪初期发展中国家和发达国家中的M&A在有显著的增加,而且有许多金融机构通过M&A进入外国市场。Focarelli(2003)又强调,这就好像M&A是外国金融机构进入选择的最有效的模式,因为通过M&A银行资本规模能够迅速扩大,并且能够提高银行在外国银行体系中的生存能力。综观历次银行国际化潮流,都伴随着大量巨额M&A的发生。几乎所有的研究金融跨国公司的文献也都认为M&A是MNBs国际化活动中非常重要的特征之一。

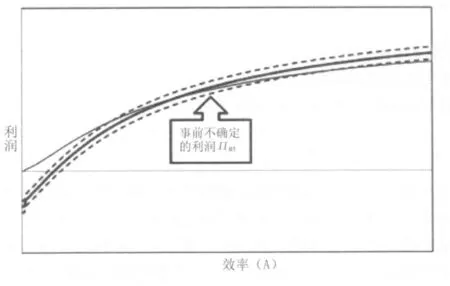

图2 ΠGI和ΠMA的事前不确定性

从模型上看,导致这个结果的原因是由于Ki(其中i=GI,MA)是固定的(即使Ki线性的,也会导致相同的结论)。然而这种假设只是分析时的一种简化,并不完全符合实际。一般而言,绿地投资可以认为是对国内机构的一种复制。甚至由于学习曲线等效应的存在,对外绿地投资的固定成本可能还会低于国内新建机构的成本。而对于M&A,需要提前支付固定沉没成本,由于模型是静态的,这里的沉没成本应当包含事前和事后的所有成本。与绿地投资相比,M&A具有很大的不确定性,银行对并购对象的信息不可能是完全了解的。①M&A高风险的同时也伴随着高收益。与绿地投资相比,M&A能够迅速扩大银行资本,并且能够获得被并购对象所拥有的客户关系的信息资源。在考虑时间成本的时候,显然M&A比绿地投资更具吸引力。甚至最终可能出现股权收购失败或企业文化融合失败等风险。在面对风险时,效率较高的银行在控制风险(例如选择并购对象以及并购后的企业融合等问题)上也将有较好的表现。

这时,

其中,E(·)为期望算子。

假设银行使用bayes法则更新信息,即存在一种信息更新机制,使银行利用新获得的信息修正原来的信念,那么银行能够通过修正E(KMA)来调整其对并购利润的信念。最终银行有可能在一定程度上降低由于信息缺乏导致的高成本,如果πMA>πGI,那么M&A就是银行的最优选择。这提醒我们,实际中不能盲目进行并购,否则将导致亏损。

结论及未来研究方向

本文是在国际金融贸易和银行FDI大幅增长的背景下,集中讨论跨国银行国际化过程中的市场进入模式选择问题。我们将银行FDI和金融服务的跨国贸易同时纳入到模型中,细分了FDI进入模式(绿地投资和M&A),强调了银行异质性(在本文表现为银行效率差异)在跨国银行国际化决策中的重要性。研究结果显示,只有当银行效率高于国际化临界效率时,银行才会进行国际化扩张,而那些效率低于国际化临界效率的银行将只服务于其本国国内市场。对于决定进入外国市场的银行,只有效率高于FDI临界效率的银行才会进行FDI,这时银行成为跨国银行;效率达不到FDI临界效率的银行将只能采用跨国金融贸易的模式进入国外市场。

模型的比较静态分析显示,贸易成本和固定成本的不同会影响临界效率的大小。贸易成本的上升将提高国际化临界效率点,同时将降低FDI临界效率点。也就是说,贸易成本提高会抑制跨国金融服务贸易而促进银行FDI,这表明银行FDI与贸易是替代的。跨国公司理论认为,垂直型FDI创造贸易而水平型FDI替代贸易。银行业FDI具有水平型FDI的特点,因此,上述结论与我们在理论背景中的分析是相一致的。比较静态分析还显示固定成本增加将提高FDI临界效率,这体现了近似集中折衷假设。

在现实中,银行有很多机会向不同国外市场的消费者提供差异化服务,即存在多个外国市场。这时不同外国市场相对应的固定成本不同将产生不同的临界效率。如果异质性银行的数量足够多,那么各个市场会出现银行FDI和贸易同时存在情况。从银行自身发展来看,银行处于不同发展时期其效率会有差异,因而其最优选择也会有差异。例如,考虑银行的逐步成长过程,即只考虑一家银行并且其效率随时间逐步提高,那么随着银行不断变强,银行选择的国际化模式也会逐步改变。

从上面来看,我们的模型能够很好地解释许多银行国际化现象。正如前面我们强调的,模型的良好表现源于与Helpman et al.(2004)相同的逻辑。然而,沿着这一逻辑,我们发现存在M&A选择悖论,即任何时候银行都不会进行M&A。显然,这与实际不符。通过采用更现实的假定,我们发现为降低事前信息缺乏导致的固定成本不确定性,将导致银行采取应变性措施。由于高效率银行在处理信息时效率较高,那么这类银行通过信息更新机制(beyas法则)能够更好地修正原来的信念。因而,银行最终有可能在一定程度上降低由于信息缺乏导致的高成本。当银行能够有效减低成本时,M&A就是最好的选择;当银行发现成本很难控制,那么放弃国际化选择可能最佳的。另外,我们的框架也具有一定的启示意义。

在相关经验证据上,目前几乎没有关于区分银行FDI(即区分绿地投资和跨国并购)的经验研究,只有少量关于银行FDI和贸易选择的经验研究。从我们的分析结论看,不仅同时考虑银行FDI和贸易选择是重要的,而且区分银行FDI也是很重要的。然而,一方面由于数据的缺乏,另一方面由于大多数跨国银行以及跨国公司理论文献并不同时考虑并购和绿地投资,这可能就是为什么相应的经验研究一般不区分绿地投资和跨国M&A,而更多的是考虑参与金融服务贸易银行与参与FDI银行的效率比较。