中国食品工业的现状及发展趋势研究

2010-07-17谭向勇

谭向勇

(北京工商大学 经济学院, 北京 100048)

中国是一个有着13亿人口的大国,食品工业是关系国计民生的“生命工业”,也是一个国家、一个民族经济发展水平和人民生活质量的重要标志. 按照国际分类标准,食品工业包括农副食品加工业、食品制造业、饮料制造业和烟草加工业四个大门类,进而再分为24个中门类和64个小门类.

改革开放30年来,中国食品工业得到了长足发展,食物综合生产能力大幅度提升,全民营养状况明显改善. 2008年,中国食品工业总产值达到4.2万亿元,占当年GDP的13.97%,为国民经济的重要支柱产业. 随着工业化、城镇化及全球化的发展及人们收入水平的不断提高,食品工业的重要性越来越显著. 但是,中国食品工业发展的整体水平还不高,仍面临诸多严峻挑战,如食品工业产业竞争力不强、质量体系不健全及产品结构不合理等. 当前中国正处于构建和谐社会和全面建设小康社会的重要时期,食品工业承载着提高人民生活水平、带动农业发展、实现工业强国的希望和重托,这使得食品工业所面临的问题更加突出.

1 中国食品工业的发展与现状

1978年以来,中国国民经济取得快速发展,人民生活水平大幅度提高,在原料供给充足、市场需求旺盛和科技进步推动等综合作用下,中国食品工业获得快速发展,现已成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业. 2008年,在面临世界金融危机的经济形势下,中国食品工业的发展承受了很大压力,但仍然保持了31.63%的增长率,在制造业中表现出色. 总体来看中国食品工业的发展呈现如下特点:

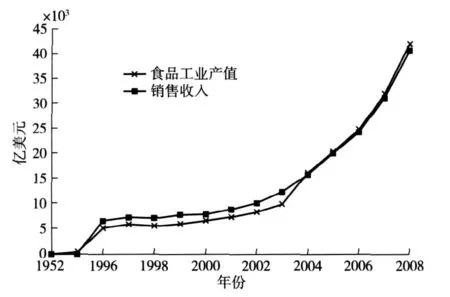

第一,食品工业的产值不断增长,经济效益稳步提高. 建国以来,特别是改革开放以来,中国食品工业得到较快的发展,但食品工业产值的快速增长主要是发生在21世纪以来的近十年内(特别是2001年加入WTO后)(见图1). 1952年我国食品工业产值仅为82.8亿美元,到1977年达到435.7亿美元,25年间增长了4.26倍,年均增速7%. 从1977到2002年的25年间,增长了18.36倍,年均增速13.1%. 加入WTO后,由于出口需求的增加、宏观经济的快速增长,中国食品工业的增长迎来了更好的机遇,2002~2008年的6年间,食品工业产值就增加了3.98倍,年均增速达到30%. 2008年中国食品工业产值达到42 000亿美元,增长速度远高于包括美日欧在内的经合组织30个成员国的平均水平(2.3%).

图1 1996~2008年中国食品工业产值和销售收入Fig.1 Industrial output and sales revenue for China’s food industry during 1996~2008

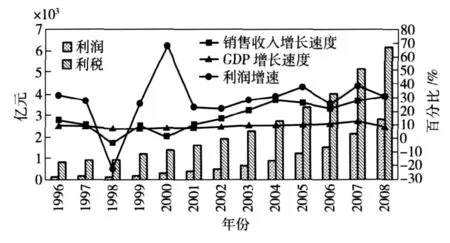

就经济效益而言,在企业改制和技术进步的推动下,中国食品工业的效益不断提升. 1996年至2008年,中国食品工业的销售收入、利税总额及利润总额等各项经济指标,除个别年份下降外,均保持持续增长,且增速逐年加快,如图2. 自2001年以来,中国食品工业销售收入及利润的增速远高于同期GDP的增速,这为中国经济的快速增长做出了重大贡献. 此外,2008年食品工业销售收入、利润总额较1996年分别增长513%和1 500%. 在面临全球金融危机的不利局面下,2008年中国食品工业完成利税总额6 174亿元,同比增长19.44%,实现利润2 838亿元,同比增长31%. 这为增加国家财政收入,实现国民经济的平稳、快速发展提供了重要保障.

图2 1996~2008年中国食品工业主要经济指标趋势图Fig.2 Trend for major economic indicators in China’s food industry (1996~2008)

第二,主要食品产量大幅度增加,产品结构优化. 随着国内外市场需求快速增长,食品工业主要产品产量大幅提高,其中增幅较大的主要有小麦粉、液体奶、食用油、乳及乳制品、罐头、水产加工品、方便主副食品、礼品食品等. 此外,中国食品工业的产品结构趋于优化. 粮食加工业中特等米和标一米占大米总产量的92%以上,液体乳产量占乳制品的产量提高到90%以上,软饮料制造业形成了包装饮用水、果蔬饮料、碳酸饮料、茶饮料等多元化发展的态势. 其原因主要是由于居民收入水平的提高,人们的保健意识增强,食品消费结构逐渐发生了变化.

第三,主要食品生产的优势区域布局渐趋合理,企业集群式发展的格局日渐形成. 随着各地农产品生产基地和食品消费市场的不断发展,初步形成了一批食品生产企业密集区和多个优势农产品加工产业带. 例如,东北及内蒙古东部玉米、大豆加工产业带. 华北、东北、西北地区乳制品加工产业带,黄淮海地区优质专用小麦加工产业带,长江流域优质油菜加工产业带,华东、华北、中南、西南、猪牛羊禽肉加工产业带,东南沿海、黄渤海出口水产品加工带以及广西、云南糖料加工产业带,这些产业带的形成,使得主要食品生产呈现出集群式发展的特色和较为合理的区域布局.

第四,食品企业组织结构进一步优化,生产集中度逐步提高. 随着我国食品工业兼并、重组步伐加快,一批具有市场竞争优势的骨干食品企业发展壮大,成长起一批知名企业和名牌产品,名优产品的市场份额明显提高. 部分食品行业的生产集中度达到较高水平,其中:乳制品行业十强企业销售收入占全行业的54.7%,饮料行业十强企业产量占全行业的39.5%,制糖行业十强企业产量占全行业的43.6%,啤酒行业3大企业集团的产量合计占全行业的31.6%[1].

第五,食品工业出口创汇平稳发展,出口额逐年增加,进出口结构变化较大. 在经历了全球贸易迅速增长之后,全球商品出口贸易增长趋缓. 而中国商品出口占全球出口比重不断上升,1989,1999年和2008年分别为1.7%、3.6%和9.1%,贸易排名由第14位和第9位跃居世界第2位,同期中国食品出口占全球食品出口的比重分别为2.3%、2.5%和3.8%,占世界食品出口的比重不高. 近年来,中国食品工业对外贸易呈现出递增趋势. 尤其是2007年,食品进出口总额增长率达38.9%,全国食品出口323.41亿美元,增长29%,出口较多的产品主要有海产品、蔬菜、罐头(主要是蔬菜和水果罐头)、谷物及谷物粉、活猪等,主要是低附加值农产品;进口总额306.68亿美元,增长51%,实现食品进出口贸易顺差16.73亿美元.

2 中国食品工业发展中的主要比例关系

2.1 食品工业内部四大门类之间的比例关系

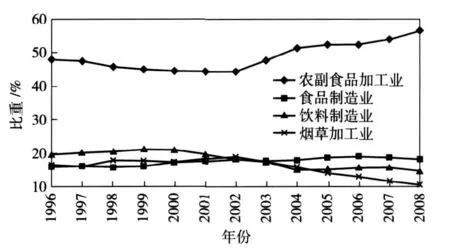

从食品工业内部四大门类(农副食品加工业、食品制造业、饮料制造业和烟草加工业)来看,进入21世纪以来(特别是2002年以后)农副食品加工业呈现较快的发展趋势,农副食品加工业占整个食品加工业的比重由2002年的44.3%上升到2008年的56.4%,其产值由4 777亿元上升到23 917亿元,翻了四番;与此相反的是,同期烟草加工业占食品加工业的比重则呈现直线下降,由2002年的18.9%下降到10.6%,其产值由2 038亿元增加到4 489亿元,只翻了一番多;而饮料制造业和食品制造业所占的比重变化不大(见图3).

图3 1996~2008年食品工业内部四大门类产值所占比重Fig.3 Proportion of industrial output in four categories of food industry during 1996~2008

2008年农副食品加工业、食品制造业、饮料制造业和烟草加工业的比例为 5.33∶1.72∶1.39∶1.00,1998年为2.56∶0.88∶1.15∶1.00,1988年为 0.93∶2.91∶0.82∶1.00. 由此可以看出,过去10年和20年间食品工业内部四大类之间的比例变化. 说明随着人们收入水平的提高,特别是对于健康的重视,烟草消费在逐步减少,而对于丰富多样的农副食品加工品的需求则快速增加.

2.2 食品工业和农业之间的比例关系

农产品为食品工业的重要原料来源,农业的发展不仅为食品加工业提供重要的原料,而且农业生产发展所带来的农民收入的提高,也为食品工业的发展带来了巨大的需求. 因此,考察农业和食品工业之间的比例关系,成为分析食品工业发展的重要指标之一. 食品工业总产值与农业总产值之比也成为衡量一个国家(地区)食品工业发展水平的重要标志,是农业产后部门纵深发展和国民经济整体提升的重要反映.

改革开放之初的1978年中国食品工业产值不到农业产值的一半(0.462),到21世纪初期这一格局仍没有改善,2001年约为0.468. 但其后这一比例快速提高,2006年食品工业产值首次超过农业,两者之比达到1.003,2007年进一步提高到1.136,2008年达到1.236.

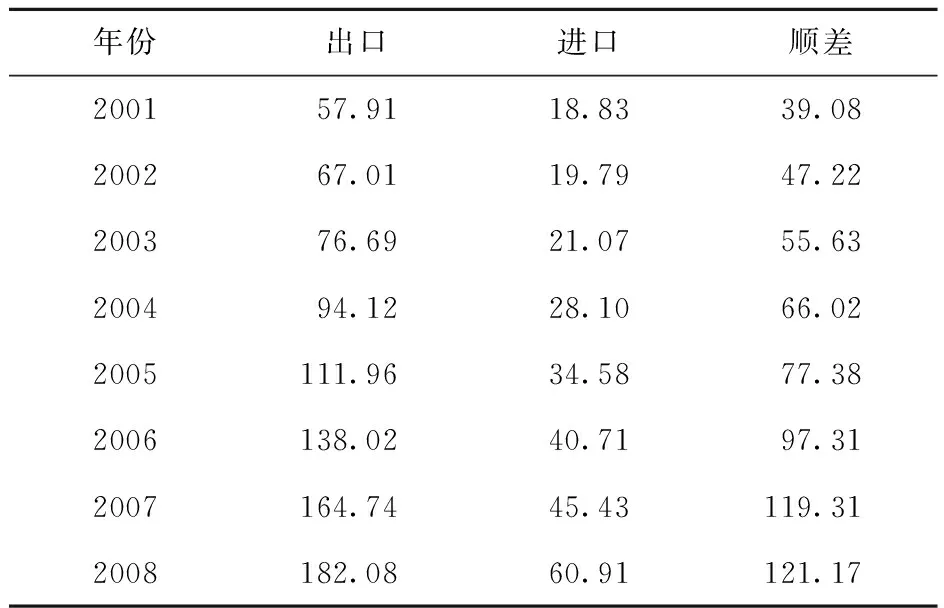

除农产品生产不断增产、城乡居民收入不断提高外,2001年以后食品工业的快速发展,与中国加入WTO后对外出口的增加也有直接的关系. 表1为入世以来中国主要食品类产品进出口情况.

可以看出,从2001~2006年间中国主要食品类产品出口额增加了1.38倍,到2008年更是增加了2.14倍,增长的势头非常强劲. 贸易顺差也呈现类似的趋势,2008年贸易顺差达到121.17亿美元,为2001年的3.1倍. 而入世前的1996~2001五年间,出口额只增加了14%,贸易顺差也只增加了46.6%.

表1 2001~2008年主要食品类产品进出口额Tab.1 Import and export amount of major food products during 2001~2008 亿美元

2.3 食品工业和其他工业之间的比例关系

食品工业是中国轻工业中的重要行业,但是在全部工业生产中食品工业所占的比重呈缓慢下降趋势. 建国初期,中国食品工业产值占全国工业总产值的比重高达24.1%,是新中国第一大工业. 然而,随着中国工业体系的不断完善和整个国民经济的快速发展,尤其是近年来电子及通讯设备制造业发展迅猛,食品工业在工业中的地位逐渐下降. 改革开放初期的1977年,食品工业占全部工业产值的11.7%,经过20年的发展到1998年降低为9.6%. 近年来也一直在下降,2003年降低为7.7%,近5年来,虽然这一比例在8%左右徘徊,但总体呈下降趋势.

食品工业在全国工业中的比重,受诸多因素的影响. 长远的和宏观的因素,主要是工业结构的变迁、产业的升级,服务业和高技术行业不断的兴起. 科技的不断进步是根本的推动力,但短期来看,主要是“需求的拉动”和“农产品生产的推动”两方面的作用. 首先,从需求拉动的角度来看,在经济增长过程中,随着人们收入的不断提高,食品消费支出在人们生活消费支出中所占的比重将不断降低,这是一个客观规律(恩格尔定律). 在这一规律的支配下,对食品工业的需求拉动力也呈递减的趋势. 其次,从农产品生产的推动来看,随着经济的增长,农业生产在国民经济中的份额也呈不断下降的趋势,即随着经济的增长,农产品的生产、供给将呈相对递减的趋势,从而使食品工业原料的供给受到制约.

2.4 食品工业生产和居民食品消费之间的关系

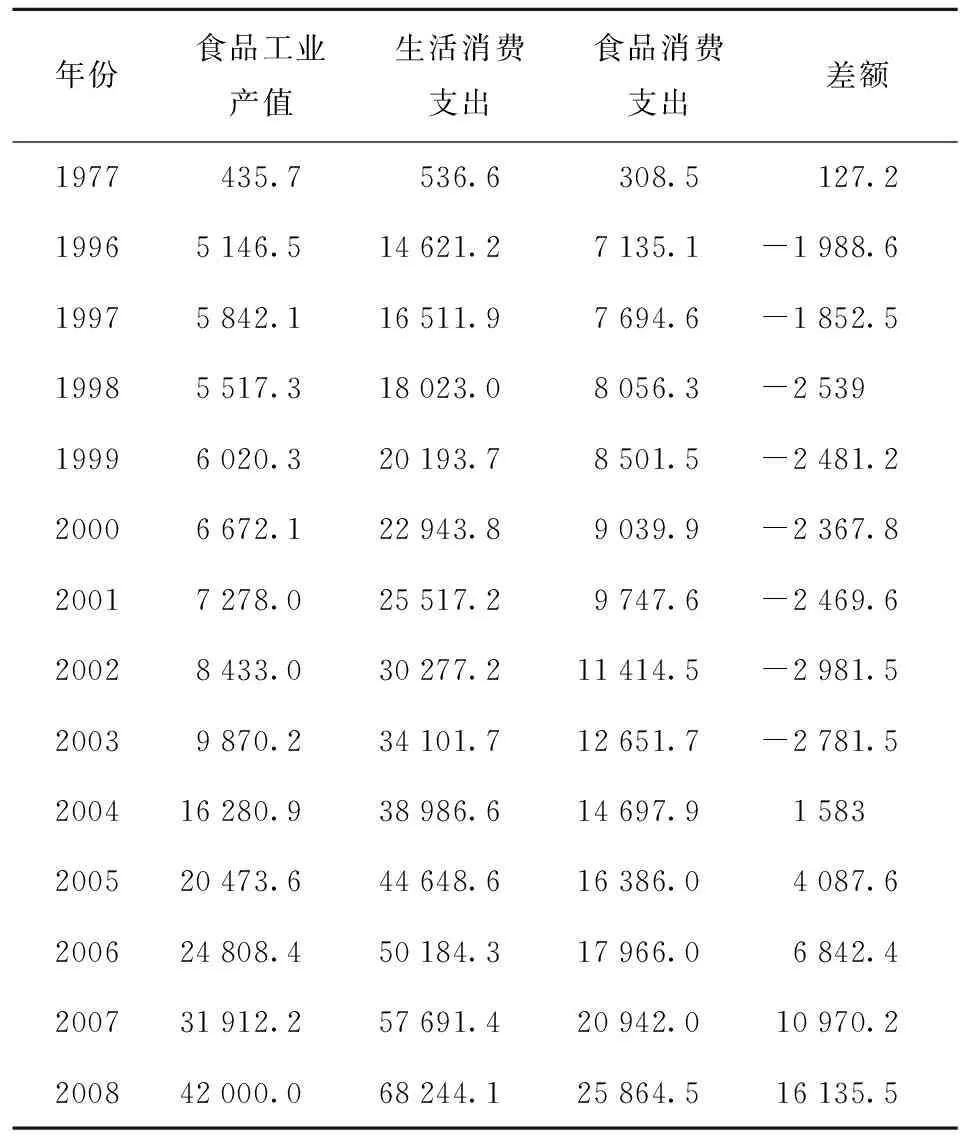

食品工业发展的重要目标之一就是充分、安全、及时地为广大居民提供丰富多样的食品. 从中国食品工业发展的历史来看,这一目标已基本得到很好的实现. 表2是1977~2008年间主要年份中国食品工业生产和居民食品消费之间的关系.

表2 1977~2008年主要年份食品工业生产和居民消费支出Tab.2 Production and consumption expenditure of food industry in typical years during 1977~2008 亿元

可以看出,尽管由于广大居民收入水平的提高,对食品需求提出了更多更高的要求,但是食品工业的生产和发展,不仅实现了充足供给这一基本目标,解决了温饱问题,而且在安全、丰富的食品供给方面做出了巨大的贡献. 由表2可以看出,2004年后,中国的食品工业产值,首次超过了全国居民的食品消费支出,此后生产和国内需求的差额逐年扩大,2007年食品生产超过国内食品消费10 970.2亿元,2008年进一步扩大到16 135.5亿元. 目前,中国食品的产销进入质量提升的重要阶段.

3 中国食品工业发展中存在的主要问题

中国食品工业虽然取得了很大的进步,但无论是与世界先进水平,还是与全面建设小康社会的新要求相比,都还存在一定的距离. 下面将分别从食品工业竞争力、食品安全、食品工业产品结构等角度剖析中国食品工业存在的问题,明确中国和世界先进水平的差距,为壮大中国食品工业提供借鉴.

第一,产业竞争力弱. 这是中国食品工业发展所面临的最主要问题. 竞争力薄弱主要体现在中国食品企业规模小、技术落后及布局分散等方面.

首先,中国食品企业总体规模小,生产集中度不够高,达不到规模经济. 多数食品企业生产设备落后,资源消耗多,经济效益低. 如国内粮油加工企业合理的经济规模为面粉加工400~600吨/日,稻谷加工200~400吨/日,而中国78.9%的面粉企业为日处理小麦50~100吨的生产规模,80%的稻谷加工设备为日处理50吨以下的小机组. 以食品制造业为例,2008年,中国食品制造业前4家企业累计产品销售收入合计约为300亿元,产品销售收入集中度为4.5%;累计利润总额合计为6.7亿元,利润总额集中度为1.7%. 前10家企业累计产品销售收入合计为580多亿元,产品销售收入集中度为8.7%;累计利润总额合计约为33亿元,利润总额集中度仅为8.4%. 这严重制约企业规模经济的实现,极大地限制了中国食品工业国际竞争力的提升.

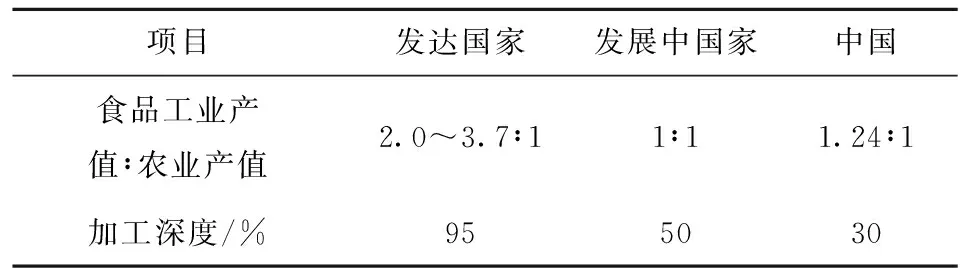

其次,研发力量薄弱,技术创新不足,配套食品装备发展相对落后. 中国食品工业整体技术和装备水平比发达国家落后20年左右. 食品加工装备制造业产品稳定性、可靠性和安全性较低,能耗高,成套性差;整体研发能力不高,关键技术自主创新率低;一些关键领域对外技术依赖度高,不少高技术含量和高附加值产品主要依赖进口,部分重大产业核心技术与装备基本依赖进口;定向分离与物性修饰、非热杀菌、多级浓缩干燥等食品工业技术,以及连续冻干设备、超低温单体冷冻设备等一批共性关键重大技术与大型成套装备亟待突破[1]. 食品工业技术水平落后,导致中国食品加工层次偏低,品种结构比较单一,转化增值能力较差. 目前发达国家的农产品加工率已经达到90%以上,而中国不足50%. 衡量一个国家(地区)食品工业发展水平的食品工业总产值与农业总产值之比,发达国家大约为2∶1至3.7∶1,而当前中国则仅为1.24∶1,刚刚超过发展中国家的水平,仍然偏低,如表3.

表3 食品工业增加值与农业增加值比例的国际比较Tab.3 International Comparison on the proportion of food industrial added value and agricultural added value

最后,中国食品工业空间布局尚不尽合理. 从食品工业主营业务收入地区集中度来看,2007年排名前5位的地区,山东、河南、广东、江苏、四川五省占全国的51.02%,其他地区仅占48.98%. 这说明中国食品工业布局上不尽合理,区域发展不均衡. 中西部大部分地区由于食品工业发展滞后,丰富的原料资源优势没有转化为产业优势. 此外,许多地区都建有自己的小酒厂与烟草企业,这使得大企业在兼并扩张中会遇到很大阻力,不利于大企业的成长,也制约了食品企业做大做强.

第二,中国食品工业标准体系和质量控制体系不完善,管理机构庞杂,食品质量不容乐观. 尽管中国大部分食品加工产品已有国家或行业标准,但普遍存在标准滞后,制定周期长,标准水平偏低,执行力度弱等问题,不能适应市场的需要. 同时,在食品加工过程中,质量控制体系不完善,产业化程度不高. 尤其是一些小型企业设备陈旧,管理水平较低,质量安全意识淡薄,缺乏保证食品质量的必备条件. 加之由于食品工业涉及不同产业,在中国分属不同部门,因而长期处于多头管理,部门间缺乏协调. 上述原因使得中国食品质量问题日益严重,食品企业生产经营行为和食品市场秩序混乱,制假售假等违法行为屡禁不止. 第四次全国营养健康调查显示,中国居民营养健康状况正面临严峻考验,食源性疾病正在快速增长. 2008年三聚氰胺事件的发生表明,食品安全问题已经严重威胁人民生命健康,累及许多知名食品品牌,波及社会稳定和国家安全. 食品安全问题也已到了必须解决的地步. 实际上,从本质上看,中国的食品质量安全问题是食品安全信用环境建设薄弱,信用意识缺乏导致的,为此亟待加强政府监管、行业自律和社会监督. 近年来各级政府对食品安全问题已开始高度重现,实施了一系列旨在确保食品安全和质量的行动计划,使得食品安全局势日渐趋好.

第三,中国食品工业品种结构不合理,高附加值产品比例低. 这主要体现在产品品种花色少、档次低、包装差,产品更新换代慢,产品结构不能完全适应市场需求变化. 例如,肉产品结构“四多四少”(即粗加工产品多,精深加工产品少;白条肉、冷冻肉多,分割肉、冷却肉、小包装肉少;生肉制品多,熟肉制品少;高温制品多,低温制品少.)的现状依然存在. 大豆加工基本上以油脂和饼粕等初级加工产品为主,高附加值的卵磷脂、异黄酮等深加工产品少.

此外,中国的食品工业体系中,烟酒等嗜好类产品所占的比重偏高,在2008年食品工业四大类中,烟草制造业产值为4 488.87亿元,占14%. 总体来看烟酒两项的工业产值所占比重仍然较高,这种产业结构明显不符合居民营养与健康的要求. 此外,烟酒行业利税比重过高. 2005年,在食品工业3 426亿元纳税总额中,烟草制造业的贡献超过50%,若加上饮料制造业中与酒类有关的纳税额406亿元,烟酒纳税总额将达2 271亿元,占食品工业纳税总额的66.3%. 由于烟酒行业的利税等经济效益指标均很高,无疑抬高了以平均值衡量的食品工业经济效益水平,容易掩盖食品加工业、食品制造业和饮料制造业经济效益偏弱的现实.

4 中国食品工业发展趋势及政策建议

随着全球经济日益融合,中国经济的快速健康发展和工业化、城市化及国际化进程的加快,中国食品工业将迎来重要的发展机遇期. 在今后相当长的一段时间内,中国的食品工业将主要解决居民吃好的问题. 食品消费己经由量的追求转向对质的追求,向着质量、营养、方便、安全的目标转变,食品消费结构变化加剧,对食品制成品的需求迅速上升. 具体而言,中国食品工业的发展将呈现出以下主要趋势:

第一,食品消费总量仍将不断增加,商品性消费日益取代自给型消费,工业化食品比重逐步增长. 国民经济持续快速发展和城市化水平的提高,给食品工业发展创造了巨大的需求空间. 根据有关预测,2010年,中国城市居民的恩格尔系数预计将下降到35%,平均生活水平处于富裕型阶段;农村将下降到41.6%,平均生活水平从小康型向富裕型阶段转变;城市化率将提高到47%[1]. 上述因素的共同作用将对食品消费总量和结构产生重要影响.

第二,方便食品、绿色食品及有机食品将成为食品消费的主旋律. 随着人们生活节奏的加快,使得简便、营养、卫生、经济、即开即食的方便食品市场潜力巨大. 方便食品的发展是食品制造业的一场革命,始终是食品工业发展的推动力. 与此同时,居民的生活水平和健康意识日益提高,人们对食品品质的要求越来越高,绿色食品、有机食品将越来越受到消费者青睐. 人们的饮食习惯更加合理,更加科学,烟酒等嗜好类产品的比重将逐步下降,食品工业产品结构将进一步得到优化.

第三,产品多样化、精细化及营养化将成为食品工业发展的重要特征. 当前中国食品工业主要还是以农副食品原料的初加工为主,精深加工程度较低,食品制成品水平低. 市场上缺乏符合营养平衡要求的早、中、晚餐方便食品,也缺乏满足特殊人群营养需求的食品. 随着全面建设小康社会进程的不断加快,居民消费层次的变化以及年龄、文化、职业、民族、地区生活习惯的不同,食品消费个性化、多样化发展趋势越来越明显. 所以,各种精深加工、高附加值食品,肉类、鱼类、蔬菜等制成品和半成品,谷物早餐,以及休闲食品等和针对不同消费人群需求的个性化食品,在相当长的一段时间内都将大有可为.

第四,生物技术、机械化及自动化将在食品工业中得到广泛应用. 现代生物技术主要是指基因工程技术、酶工程技术和发酵技术. 基因工程技术的发展,使按照人的意愿创造新物种和改造现有物种成为现实可能. 酶工程技术的发展为合理利用加工下脚料提供了技术可能性,现代发酵技术的发展为开发新型鱼制品奠定坚实的技术基础. 提高食品生产机械化和自动化程度,是生产安全卫生、高营养价值食品的前提和基本要求,也是实现食品加工企业规模化生产和发挥规模效益的必要条件. 食品工业企业应该从传统的手工劳动和作坊式操作中解脱出来,投入资金完善软、硬条件,提高生产的机械化、自动化程度.

通过对中国食品工业发展中存在问题的剖析,结合对未来发展趋势的分析,特提出如下政策建议:

首先,鼓励企业间竞争,培育、壮大一批龙头企业,增加科技投入,提高企业竞争力. 食品工业参与国内外市场竞争依赖于企业的实力,而提高企业实力最有效的方法就是增加科技投入,做大做强企业. 为此要加大对食品工业的基础研究和应用研究及新产品开发的力度,不断提升食品工业的自主创新能力和核心竞争力. 此外,食品行业的发展必须着眼于大市场、大流通,引导食品生产加工企业以技术为纽带,组织跨地区、跨行业的大型企业集团,向高科技、高效益、集团化方向发展.

其次,建立和完善食品安全监管体系,加大质量标准实施力度. 在已建立的食品标准体系框架的基础上,进一步修订、完善该标准体系,以促进食品工业发展,提高食品质量安全水平. 积极引导食品生产企业开展ISO9000、ISO14000、HACCP以及GMP认证工作,大力开展绿色食品和有机食品认证. 同时应大力开展重要标准的宣传、人员的培训工作,提高企业的标准意识和执行标准的自觉性. 为确保食品安全,在政府完善监管体系之外,企业应当加强自我检验检测,对食品供应链进行全程监控,努力提高食品安全管理的整体水平.

最后,优化产品结构. 为改善居民膳食结构、优化食品产品消费结构,政府要着重引导企业改进技术,逐步实现精细化加工,注重开发营养搭配科学合理的新产品,开发营养强化食品和保健食品. 此外,还应加强宣传,引导消费者树立科学的饮食习惯,逐步降低烟酒等嗜好食品所占比重,实现饮食结构的合理化、科学化,进而提升居民健康水平.

(感谢中国农业大学武拉平教授的帮助和北京工商大学研究生马晓逵同学所做的基础工作.)