印度尼西亚柑桔进出口现状与中国柑桔出口印尼前景*

2010-06-29董朝菊李治飞饶述军

张 放 董朝菊 李治飞 饶述军

印度尼西亚是中国柑桔属水果重要的传统出口市场。近年来,中国柑桔出口印尼的数量稳步上升,出口数量在中国柑桔鲜果出口市场中的排位逐渐靠前(见表1)。稳定和扩大印尼市场,对促进我国柑桔鲜果出口具有积极意义。

一、印尼柑桔生产情况

印尼号称“千岛之国”,总面积190.4万km2,是东南亚国土面积最大的国家。气候为典型的热带季风性气候,一年中仅有雨季(4—9月)和旱季(10月至翌年3月)之分,月均气温24~28℃,年均降雨量3000~4500 mm,发展柑桔生产具有得天独厚的自然条件。位于太平洋南部的许多岛屿曾是热带柑桔如来檬及枸橼类中一些品种的原产地,近代大面积栽培的主要是宽皮柑桔如逻桔 (Jeruk Siam)、巴几旦、温州蜜柑、椪柑和王柑等。20世纪90年代以后从各国引进的品种以橙类为主,如伏令夏橙、凤梨甜橙、华盛顿脐橙、血橙等。在印尼,柑桔种苗繁育周期短,树冠生长迅速,投产快,收益高,四季开花结果,周年有鲜果供应市场[1]。柑桔黄龙病是困扰印尼柑桔生产最主要因素。

据联合国粮农组织 (FAO)统计,近年来印尼柑桔(橙类)收获面积稳中趋降,而产量一直维持在200万t以上。2008年,印尼柑桔收获面积为6.34万hm2(同比减少8.35%),占世界柑桔收获面积的0.73%,在世界柑桔生产国家和地区中排名第19位;产量262.59万t(同比减少11.55%),占世界柑桔产量的1.90%,在世界柑桔生产国家和地区中排名第14位。

据印尼农业部统计,2003年以来印尼柑桔收获面积在7万hm2上下波动,产量稳步上升。2007年印尼柑桔(葡萄柚和逻桔)收获面积为 6.76万 hm2,产量262.59万t,同比收获面积下降6.63%,产量增加2.35%。其中,葡萄柚收获面积0.42万hm2,产量7.42万t,同比分别下降20.56%和13.35%;逻桔收获面积6.34万hm2,产量255.16万 t,同比收获面积下降5.54%,产量增加2.89%。

表1 近十年中国柑桔出口印度尼西亚情况

二、印尼柑桔进出口现状

(一)出口

近年来,印尼水果产量增幅明显,水果出口也明显增加。据印尼农业部统计,2004年印尼出口水果17.18万t,出口额1.16亿美元;2008年出口量增至32.39万t,出口额增至2.35亿美元。出口市场主要是伊朗、中国大陆、土耳其、日本、中国台湾、韩国、新加坡、阿拉伯联合酋长国和马来西亚等。印尼最大宗的出口水果为菠萝,占出口总量的80%以上;其他水果出口量均很小,柑桔出口量则更少。2003年以来,印尼每年出口的柑桔属水果数量均在1000 t以上。2008年,印尼出口柑桔属水果1443 t,同比增加31.09%,与最高的 2004年相比减少 29.47%,占2008年印尼水果出口总量的0.45%。

据印尼向联合国贸易数据库(UN comtrade,联合国统计署创立)提供的数据,2009年印尼水果出口额为2.61亿美元,在世界各国(地区)水果出口额中排名第25位,在亚洲位于中国大陆、中国香港、菲律宾、泰国、沙特阿拉伯和以色列之后,排名第7位。近年来印尼柑桔出口量波动较大,马来西亚、新加坡和沙特阿拉伯是印尼柑桔的三大传统出口市场,每年印尼向这3个国家出口的柑桔属水果占柑桔属水果出口总量的95%以上,其中,尤以马来西亚所占份额最大,约占出口总量的85%。甜橙类 (商品税号080510)和柠檬类(商品税号080530)是印尼出口的最主要的柑桔属水果。近4年来,印尼甜橙出口量有减少趋势,而柠檬类出口量呈上升趋势,约占该属水果出口总量的50%。2009年,印尼出口柑桔属水果53.86 t,出口额30.68万美元,同比分别减少41.24%和41.30%。其中,出口柠檬类水果25.21 t,出口额13.97万美元,同比分别减少66.05%和62.14%;出口甜橙174 kg,出口额144美元,同比分别减少98.94%和99.56%,出口甜橙的骤减是造成2009年印尼柑桔属水果出口大幅减少最主要的原因。2009年印尼出口至马来西亚、新加坡和沙特阿拉伯3个国家的柑桔属水果数量分别占柑桔属水果出口总量的85.25%、8.33%和6.02%。

(二)进口

柑桔是印尼最大宗的进口水果,占印尼进口水果总量的20%以上。据印尼农业部统计,2003年以来,印尼柑桔(“Jeruk”统计量)进口量逐年上升。2006年印尼柑桔进口量首次突破 10万 t,达10.07万 t,同比增加 7.73%,占当年印尼进口水果总量的23.55%;2008年印尼柑桔进口量创历史新高,达14.37万t(占当年印尼进口水果总量的28.62%),同比增加20.92%,与2006年相比,增幅达42.73%,是2003年进口量的2.41倍。而印尼提供给联合国贸易数据库的数据表明,2001年以来,印尼柑桔属水果进口量稳步上升(见表2), 到 2009年已突破 20万 t,达20.96万 t,比 2008年的 13.87万 t增加了51.12%,比2001年的7.56万t增加了177.25%。从商品类别来看,宽皮柑桔(商品税号080520)是印尼进口量最大的柑桔属水果,其次是甜橙,两者进口量合计占印尼柑桔属水果进口总量的99%以上(见图1)。近年来印尼柑桔属水果进口量的增加得益于宽皮柑桔进口量的增加,而甜橙进口量则呈下降趋势(这与印尼国产甜橙产量的增加有关);同时,宽皮柑桔进口量在进口柑桔属水果中所占的比重逐渐走高,而进口甜橙所占比重逐渐走低。

表2 2000—2009年印尼柑桔属水果进口情况

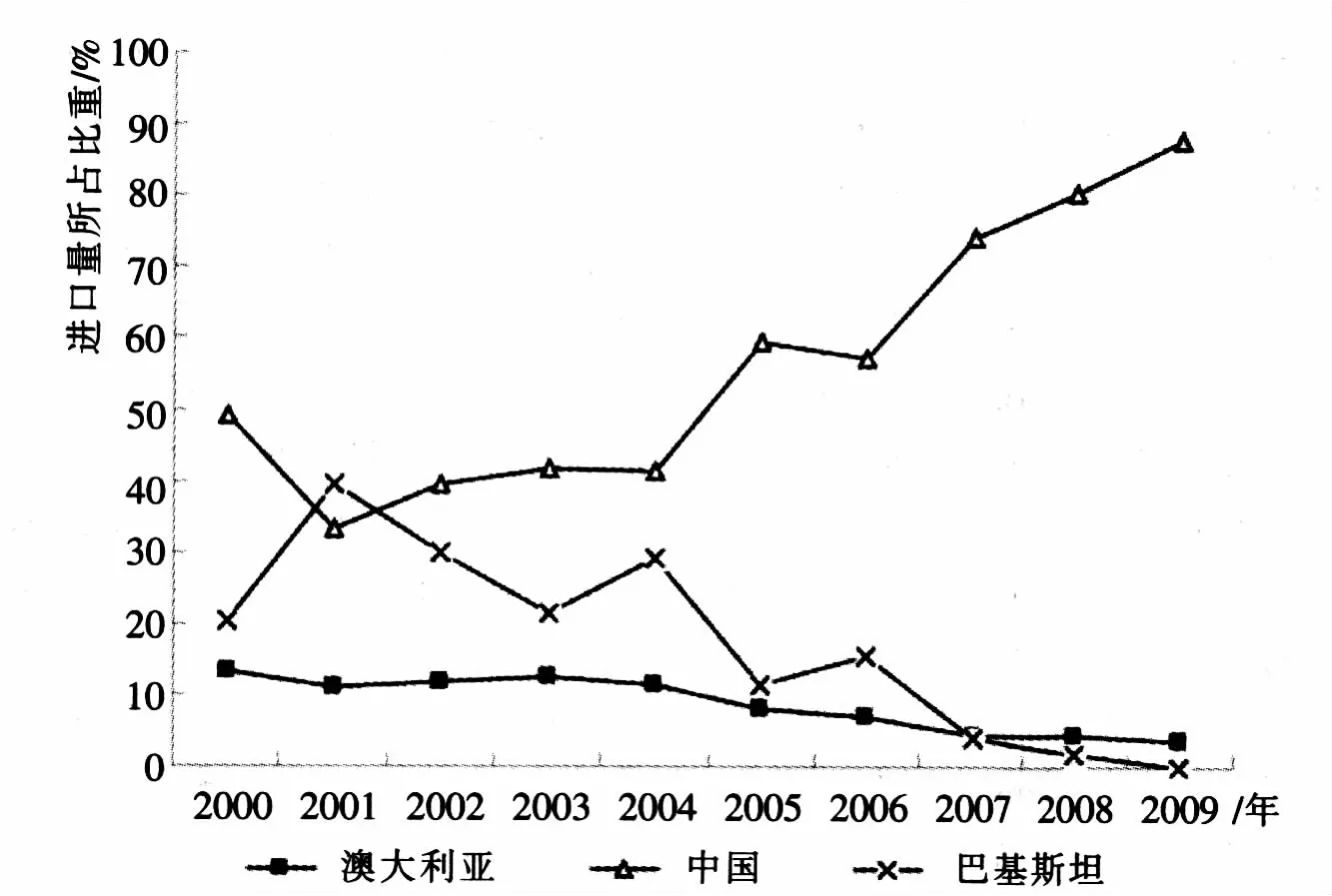

从贸易伙伴来看,印尼进口的柑桔属水果主要来自中国大陆、美国、泰国、南非、巴基斯坦、埃及、巴西、澳大利亚及阿根廷等地。其中,从中国进口的柑桔属水果数量逐年攀升,所占比重目前已由本世纪初的30%左右提高到80%以上,中国柑桔在印尼市场的强势地位已完全显现(见图2)。与此同时,中国柑桔在印尼市场的一个重要竞争对手,巴基斯坦柑桔在印尼市场所占的市场份额则由本世纪初的近40%下降至目前的不足1%,而印尼进口澳大利亚柑桔所占的市场份额由本世纪初的10%左右下降至4%左右 (见图3)。2009年,印尼进口中国柑桔属水果18.44万t,占进口总量的87.99%;进口澳大利亚柑桔属水果0.77万t,占进口总量的3.69%;进口巴基斯坦柑桔属水果0.03万t,占进口总量的0.17%。

1.甜橙

印尼向联合国贸易数据库提供的数据表明,澳大利亚、巴西、埃及、巴基斯坦、南非、美国和中国(大陆)等是印尼进口甜橙的主要供应国。近年来,印尼甜橙进口量逐年减少,从中国进口的甜橙数量一直在1万t左右波动,但中国甜橙进口量一直稳居印尼进口甜橙首位。巴基斯坦甜橙在印尼进口甜橙中曾占有较高的市场份额,随着印尼进口甜橙数量的减少,印尼从巴基斯坦进口的甜橙数量也急剧减少(见表2)。2009年印尼进口巴基斯坦甜橙仅144 t,占进口甜橙总量的0.74%。2004年为近10年印尼甜橙进口量最高的一年,当年印尼进口甜橙5.09万t,同2003年相比增加110.11%。其中,分别从中国大陆、巴基斯坦、澳大利亚、巴西、埃及、阿根廷、美国、南非和泰国 进口1.67 万 t、1.35 万 t、0.72万 t、0.28万 t、0.24 万 t、0.21 万 t、0.15 万 t、0.14 万 t和 0.10 万 t,分别占进口甜橙总量的32.77%、26.48% 、14.16% 、5.49% 、4.63% 、4.06%、3.01%、2.70%和 2.05%。2009年,印尼进口甜橙1.96万t,同比减少30.11%;其中,进口量上千吨的国家有澳大利亚、中国(大陆)、南非、美国、埃及和阿根廷,进口量分别为 4928、4692、3375、2484 、1587 和 1441 t,同比,来自澳大利亚、南非、埃及的甜橙数量分别增加了 32.81%、31.57%和22.51%,而来自中国、美国和阿根廷的甜橙数量分别减少了66.54%、16.45%和0.86%。

从价格(全文所指价格均是根据各贸易伙伴向联合国贸易数据库提供的进口量与进口值计算而来)看,2000年以来,印尼进口甜橙价格在波动中缓慢上扬。2009年,印尼进口甜橙均价0.78美元/kg,同比上扬1.45%。同年,印尼进口澳大利亚、中国(大陆)、南非、美国、埃及、阿根廷和巴基斯坦等国甜橙的价格分别为 0.80、0.83、0.68、0.86、0.64、0.76 和 0.73 美元/kg,同比,澳大利亚、南非、阿根廷等国甜橙进口价分别下降7.63%、0.05%和 7.34%, 中国、美国、埃及和巴基斯坦分别上涨8.93%、6.33%、0.60%和7.90%。 从印尼提供的数据来看,2000年以来印尼进口中国甜橙的价格一直是稳步上扬,与其他国家和地区相比,基本上不具备价格优势。

2.宽皮柑桔

印尼进口宽皮柑桔主要来自乌拉圭、泰国、南非、新加坡、巴基斯坦、中国香港、中国大陆、巴西及澳大利亚等地。本世纪初,印尼进口巴基斯坦宽皮柑桔所占比重还较高,与中国大陆一起构成印尼进口宽皮柑桔两大市场。2004年以来,中国宽皮柑桔占印尼进口宽皮柑桔的市场迅速提升,进口量大幅增加,而巴基斯坦宽皮柑桔所占市场份额逐年下降,数量也由上万吨下降至几百吨;与此同时,来自阿根廷、泰国等国的宽皮柑桔进口量也由过去的几十吨上升到目前的上千吨,赶超巴基斯坦,成为继中国大陆之后进口量较多的贸易伙伴。2009年,印尼进口宽皮柑桔数量上千吨的国家有中国(大陆)、阿根廷、澳大利亚、泰国和巴西,来自这些国家的宽皮柑桔数量分别为17.95 万 t、3389 t、2810 t、1415 t和1149 t,分别占当年印尼宽皮柑桔进口量的95.00%、1.79%、1.49%、0.75%和0.61%,同 2008年相比,来自中国和澳大利亚的宽皮柑桔分别增加了84.28%和32.47%,来自阿根廷、泰国、巴西的宽皮柑桔分别减少了0.05%、50.35%和2.79%。2009年,印尼进口巴基斯坦宽皮柑桔201 t,所占份额仅0.11%,同比减幅达89.92%。

从价格看,自2000年以来,印尼进口宽皮柑桔价格在小幅波动中呈总体上扬趋势,并略高于同期进口甜橙价格。2009年,印尼进口宽皮柑桔平均价格达0.88美元/kg,同比上涨2.62%;同年,印尼进口中国(大陆)、阿根廷、澳大利亚、泰国、巴西和巴基斯坦等国宽皮柑桔的价格分别为 0.89、0.73、0.78、0.99、0.92 和 0.64 美元/kg,同比,中国、阿根廷、泰国和巴基斯坦宽皮柑桔价格上涨1.86%、4.44%、11.78%和7.25%,澳大利亚和巴西宽皮柑桔价格分别下降0.75%和7.29%。从印尼提供的数据来看,印尼进口中国宽皮柑桔价格相对较高,竞争优势并不明显。

3.柠檬类

图3 近10年印尼进口柑桔属水果主要供应国市场份额变化趋势

2000年以来,印尼进口的柠檬类水果数量在波动中上扬,从几十吨增加至目前的700 t多。印尼进口柠檬类水果主要来自南非、中国大陆、阿根廷、美国、乌拉圭、土耳其、巴西、澳大利亚、新加坡和埃及等地,而近3年进口量均保持在上百吨的国家则有中国、南非和阿根廷。2009年印尼进口柠檬类水果752 t,进口额71.73万美元,同比分别下降17.02%和18.67%。其中,从南非、中国和阿根廷3个国家分别进口 235、216 和 120 t,进口额分别为22.58万、18.98万和11.92万美元,同比,来自中国的数量和金额分别增加8.36%和0.78%,而来自南非、阿根廷的数量分别下降34.25%、14.07%,进口额分别下降33.01%和14.06%。

2000年以来,印尼进口柠檬价格持续上扬,2009年已上涨至0.95美元/kg,同比上扬2.03%,比2000年上扬35.06%。2009年,印尼进口中国、南非和阿根廷柠檬的平均价格分别为0.88、0.96和0.99美元/kg,同比,中国上涨8.12%,南非和阿根廷分别下降0.01%和1.85%。印尼提供的数据表明,近年来印尼进口的南非和阿根廷柠檬类水果价格总体呈小幅上扬趋势,目前均已接近1美元/kg;而进口的中国柠檬类水果价格波动较大,均低于同期南非、阿根廷柠檬类水果价格的10%~50%。总体看来,印尼进口中国柠檬类水果在价格上有一定的优势。

4.葡萄柚与柚

印尼进口的葡萄柚 (含柚)数量年度间波动较大,近几年维持在300 t余。产品主要来自澳大利亚、南非、泰国、中国大陆和美国等地。2005—2006年印尼从中国进口柚类数量较多,位居各贸易伙伴之首,数量在200 t多;2007年开始,印尼进口马来西亚柚类数量增加迅速,约占进口总量的50%,而对中国柚的进口大幅减少,进口量仅几吨到几十吨。2009年,印尼进口葡萄柚及柚261 t,进口额21.83万美元,同比分别下降23.38%和48.23%。其中,从马来西亚进口157 t,进口额12.87万美元,同比分别增加82.93%和85.27%;从南非进口45 t,进口额4.08万美元,同比分别增加44.06%和80.79%;从泰国进口31 t,进口额2.51万美元,同比分别下降15.20%和9.09%;从澳大利亚进口581 kg,进口额638美元,同比下降99.49%和99.71%;从中国进口3250 kg,进口额2.89万美元,同比分别下降88.74%和89.24%。从印尼提供的历年数据可以看出,尽管印尼进口葡萄柚及柚类水果的来源地比较分散,但总体上看,从南非及中国大陆等地进口数量的多少与当年印尼葡萄柚及柚类进口总量的多少有较大关系,两者间的波动基本上是一致的。

从价格看,近年印尼进口葡萄柚及柚平均价格在波动中小幅上扬,2009年进口均价为 0.84美元/kg, 同 2008年 相 比 下 降32.26%,同2007年相比下降4.55%,同2006年相比上扬50.00%。2009年,印尼进口中国大陆、南非、马来西亚、泰国、澳大利亚等地的葡萄柚及柚类平均价格分 别 为 0.77、0.90、0.82、0.81 和1.10美元/kg。从历年数据来看,印尼进口的中国柚类价格均低于同期其他产地的柚类及葡萄柚,具有一定的价格优势。

三、中国及其他国家(地区)柑桔属水果出口印尼现状

印尼向联合国贸易数据库提供的数据表明,2000年以来,印尼进口的中国柑桔属水果数量在印尼进口柑桔属水果中所占的市场份额逐年增高,而进口的中国宽皮柑桔增长趋势与整个中国柑桔属水果增长趋势一致,且所占市场份额增幅高于中国柑桔属水果增幅;而进口的其他中国柑桔属水果,年度间波动较大,如中国甜橙的进口量前几年基本上是波动中趋涨,而2009年突然大幅下降(见图3)。

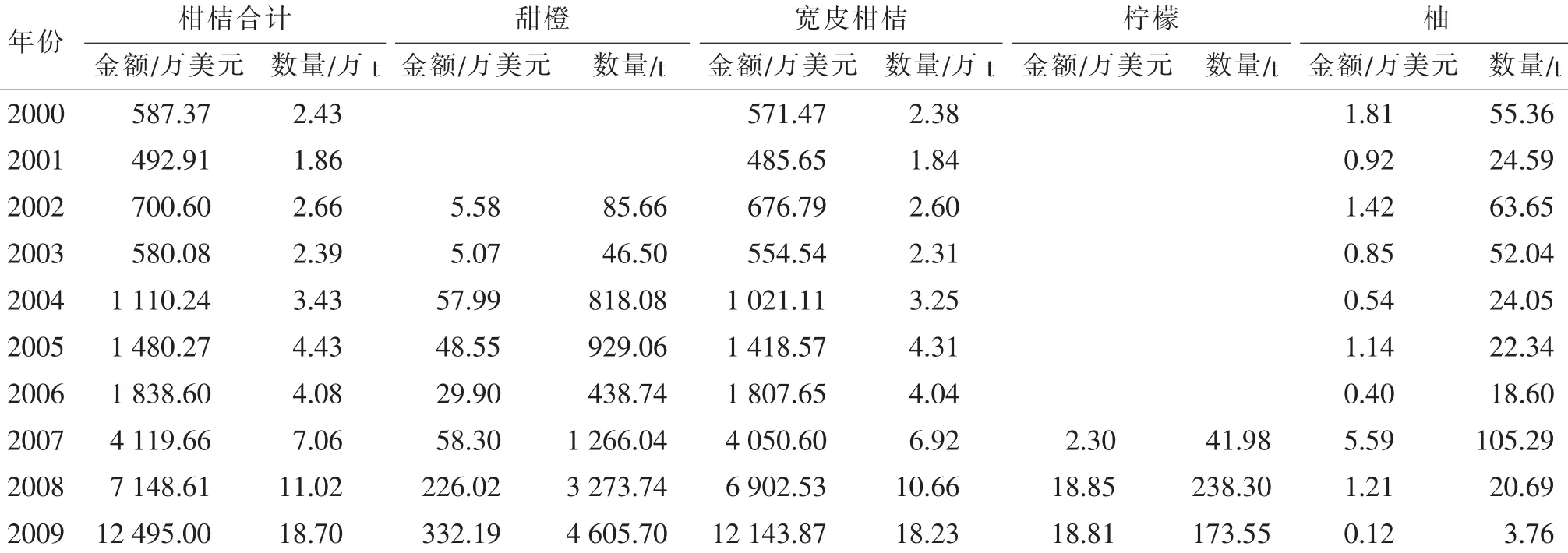

中国向联合国贸易数据库提供的数据(与中国海关统计数据基本一致)表明,近10年来中国柑桔属水果出口印尼不断增加,2008年首次突破10万t,达11.01万t,同比增加55.93%;2009年又增至18.70万 t(与印尼提供的数据17.95万t相差不大),创历史新高,同比增幅达69.84%(见表3)。

各贸易伙伴提供的相关数据表明,在10多个贸易伙伴中,中国出口到印尼的柑桔属水果数量与出口额近10年一直遥居首位,而其他国家和地区向印尼出口的柑桔属水果数量和金额年度间变化较大,大都不稳定。

(一)甜橙

各贸易伙伴向联合国贸易数据库提供的数据表明,2008年开始,中国甜橙出口印尼的数量开始上升到各贸易伙伴之首,但与排名前几位的国家和地区相比,数量间的差距并不是很大。随着印尼进口甜橙数量的减少,其他国家和地区出口印尼的甜橙均有不同程度地减少,而中国出口印尼的甜橙数量总体上却呈上升态势 (见表3)。2009年向印尼出口甜橙的国家和地区中,出口数量排前4位的依次是中国大陆、澳大利亚、美国和南非,出口数量分别为4606、3862、2941和1599 t,同上年相比,中国和澳大利亚分别增加40.69%和29.48%,而美国和南非分别减少5.01%和33.65%;出口额分别为332.19万、296.17万、187.51万和73.24万美元,同上年相比,中国、澳大利亚和美国分别增加46.97%、14.02%和6.86%,而南非下降25.76%。相关数据表明,近年向印尼出口甜橙的东南亚国家还有泰国、新加坡和马来西亚等国。其中,泰国数量变化较大,2007年最高时达1480 t,之后逐年下降,2009年仅 404 t;2003—2008年新加坡出口印尼的甜橙数量均在1000 t以上,2003年曾高达2375 t,之后在波动中下降,2008年仅1180 t;近10年马来西亚出口印尼的甜橙数量有较大波动,在从几十吨提高到510 t(2008年),2009年又有所下降,仅359 t,比2008年减少29.62%。

从价格方面看,各国(地区)出口印尼的甜橙价格在不断调整中有下降趋势,同期相互间差别并不悬殊。近年中国甜橙价格已经超过美国,但较澳大利亚、马来西亚等国要低。2009年,澳大利亚、马来西亚、中国大陆和美国出口印尼的甜 橙 价 格 分 别 为 0.77、0.73、0.72和0.64美元/kg,同2008年相比,澳大利亚、马来西亚价格分别下降11.86%和6.22%,而中国和美国价格分别上涨4.53%和12.28%。相比较而言,泰国、南非及巴西甜橙对中国甜橙出口印尼的竞争压力相对要大一些,一方面这些国家长期以来都有甜橙出口印尼,尤其是泰国、南非的出口量都比较大,南非出口量一直维持在1000 t以上;另一方面,这些国家的甜橙出口价格均比同期的中国甜橙低,只有中国甜橙价格的50%~90%。如2009年,泰国、南非和巴西3个国家出口印尼的甜橙价格分别为0.37、0.46 和 0.60 美元/kg,分别只有中国甜橙价格的51.39%、63.89%和83.33%。

(二)宽皮柑桔

中国的宽皮柑桔在印尼市场占有绝对优势,目前几乎占据了印尼进口宽皮柑桔95%的市场份额(见图3)。中国出口至印尼的宽皮柑桔数量几乎是稳步上升,2008年已突破10万t大关,达10.66万 t,2009年更是猛增至 18.23万t。各贸易伙伴提供的数据表明,随着中国宽皮柑桔对印尼出口量的猛增,其他各国(地区)的宽皮柑桔对印尼出口量逐渐减少,其中,巴基斯坦下降最为显著,从2004年的最高2.68万t下降到2009年的 338 t;泰国从 2007年的近2000 t下降至 2009年的623 t,南非也由过去的几百吨减少至几十吨。近年每年向印尼出口宽皮柑桔的数量在1000 t以上的国家和地区还有中国香港、澳大利亚、巴西和阿根廷等,而泰国、新加坡和巴基斯坦等国的出口量也仅仅是在最近一两年才跌破1000 t。2008年,中国、中国香港、阿根廷、澳大利亚、巴基斯坦、巴西、泰国和新加坡分别向印尼出口宽皮柑桔106593、7615、4639、3344、2520、1946、971和 935 t, 同 2007年相比,中国大陆、中国香港、巴基斯坦和巴西出口量分别增加54.12%、6.93%、5.10%和2.19%,而阿根廷、澳大利亚、泰国和新加坡出口量分别下降19.81%、21.54%、17.81%和12.35%。

从出口价格来看,2000年以来,各国(地区)出口至印尼的宽皮柑桔价格均呈上扬态势。同期对比来看,澳大利亚宽皮柑桔出口印尼价格最高;新加坡其次,南非、巴西和阿根廷价格相差不大,均略高于中国;中国与马来西亚价格相当;而泰国、巴基斯坦和中国香港的出口价格明显低于中国,尤其是巴基斯坦出口至印尼的宽皮柑桔价格近10年变化不大,一直在0.25美元/kg左右的低价位运行,仅为同期中国宽皮柑桔价格的1/3左右。2008年,各国(地区)向印尼出口的宽皮柑桔价格分别为,澳大利亚1.19美元/kg,同比上扬0.85%;新加坡1.00美元/kg,上扬7.53%;南非0.86美元/kg,上扬8.86%;巴西0.81美元/kg,19.12%;阿根廷 0.80美元/kg,上扬17.65%;中国0.65美元/kg,上扬10.17%;泰国0.54美元/kg,上扬5.88%;中国香港0.39美元/kg,下降18.75%;马来西亚0.32美元/kg,下降50.77%;巴基斯坦0.23美元/kg,下降4.17%。

表3 2000—2009年中国柑桔属水果出口印尼情况

(三)柠檬类

中国提供的数据表明,2007年开始中国有柠檬出口印尼,且大有后来者居上之势。2007年,中国向印尼出口柠檬类水果42 t,在所有向印尼出口柠檬类水果的国家和地区中排名第7位,是排名第1位新加坡出口量的15.17%;2008年中国出口印尼的柠檬类水果数量猛增至238 t,排名第2位,是排名第1位阿根廷的82.74%;2009年中国出口量虽然跌至174 t,但在排位上跃居第1,是排名第2位南非出口量的166.73%。其他各国(地区)出口印尼的柠檬类水果数量都不大,大都在300 t以内。新加坡出口印尼的柠檬类水果多年来一直稳居首位,数量最高时达334 t(2006 年),最低时也有 110 t(2008年)。近年出口量上百吨的国家和地区还有南非、阿根廷和马来西亚等。另外,美国出口印尼的柠檬类水果数量有逐年上升趋势,2008年曾达187 t,2009年又有所下降,仅60 t余(2009年世界各地出口至印尼的柠檬类水果数量都大幅下降)。

从价格看,美国出口至印尼的柠檬类水果平均价格有逐年走低态势,如2000年高达2.89美元/kg,而2009年仅 0.88美元/kg;与此相反,澳大利亚出口印尼的柠檬类水果平均价格却有逐年走高趋势,由2000年的0.44美元/kg上涨至2009年的2.29美元/kg;南非、阿根廷和马来西亚3国柠檬类水果出口价格虽有波动,但总体上是在低位运行;新加坡价格略高于中国,高出同期南非、阿根廷和马来西亚柠檬类水果价格的10%~30%;中国出口印尼的柠檬类水果价格有逐年走高趋势,2007—2009年 3年价格分别为 0.55、0.78和1.09美元/kg,分别是同期南非柠檬出口均价的220.41%、77.45%和122.22%,马来西亚的135.00%、213.51%和166.67,澳大利亚的47.16%、66.39%和31.43%。值得一提的是,中国香港出口印尼的柠檬类水果价格有逐年走低态势,2009年仅0.31美元/kg,只有中国大陆的28.70%。

(四)葡萄柚及柚类

每年向印尼出口葡萄柚及柚类的国家和地区仅5~7个,出口量最多的几百吨,最少的几吨。新加坡、美国和马来西亚是近10年来向印尼出口葡萄柚及柚类水果较多的3个国家,大多数年份出口量均在100 t以上。从各国(地区)提供的数据来看,近年来美国出口印尼的葡萄柚数量呈减少趋势,从最高的近 600 t(2003年)降至 20 t余(2009年);新加坡出口量一直维持在100~200 t之间,变化不是很大;而马来西亚年度间变化较大,从 1.5 t(2001 年)上升至 250 t余(2004年),然后逐渐减少至几吨,2009年又增加至159 t;中国对印尼的柚类出口量总体上呈减少趋势,本世纪初还维持在50 t上下,然后逐年下降,中间只有2007年猛增至 105 t,2008年又陡降至20 t余,而2009年出口量不足4 t。从价格来看,新加坡、马来西亚出口印尼的葡萄柚及柚类价格较高,近年已上涨至1美元/kg以上;美国向印尼出口的葡萄柚价格相对较低,只有新加坡与马来西亚两国葡萄柚及柚类价格的40%~70%;而中国出口印尼的柚类价格最低,在0.40美元/kg上下浮动,且多数年份低于0.40美元/kg。

四、中国柑桔属水果出口印尼前景与对策

印尼地处热带,盛产各种热带水果,具有区域特色的柑桔生产也颇受政府重视。同时,印尼又是一个大部分民众信仰伊斯兰教的国家,甜食、水果和现榨果汁颇受民众欢迎。不过,印尼人对柑桔属水果的消费量并不大。据印尼农业部统计,2005年,印尼人均柑桔属水果消费量为6.14 kg,为历史最高水平。之后,印尼人均柑桔属水果消费量有所下降,但总体呈逐渐回升态势。自2006年1月中国—东盟自由贸易协定(FTA)实施以来,中国农产品特别是相对便宜的水果产品在印尼市场优势十分突出,目前已经打入印尼全国各大城市市场。中国是世界上最大的宽皮柑桔生产国,品种、质量、数量等相对于许多柑桔生产国来说都具有不可比拟的优势。同时,在中国—东盟自由贸易协定框架下,随着关税的逐步降低,中国柑桔属水果出口印尼相对于其他非东盟成员来讲更具优势。可以预见,在确保出口果品质量的前提下,随着印尼国内水果消费需求的逐步增加,优质低廉的中国柑桔属水果尤其是宽皮柑桔在印尼市场的霸主地位会日趋巩固。

不过,值得关注的是,近年来,为了阻止中国水果对印尼的大量出口,印尼政府采取了一系列限制措施,试图保持关税不减,并设置众多的非关税壁垒限制中国农产品进口,无形中提高了中国柑桔属水果出口印尼的门槛和成本。根据中国与东盟在2004年签署的自由贸易协定,中国—东盟间贸易关税到2009年已逐步降至5%的平均水平。从2010年1月1日起,中国与东盟间进出口产品约90%都将享受零关税。然而,印尼贸易部于2009年12月31日向东盟秘书处提交了一封信,希望针对中国—东盟自由贸协定所涉及228种商品的减税条款进行重新讨论,要求对这些商品延期两年再按照自由贸易协定执行“零关税”,以便给印尼企业更多时间进行调整。与此同时,为防止中国—东盟自由贸易协定生效后中国农产品进口量的大幅增加,印尼将对包括水果和蔬菜在内的中国农产品进行定期检查,使用食品安全和健康证书,并利用世界贸易组织卫生和农药标准及产品多样性规则等,阻止中国低价水果进入印尼国内。

印尼系东南亚柑桔生产大国,尽管黄龙病一直困扰着印尼柑桔生产,但随着政府的重视和投入的加大,印尼柑桔生产规模必定会不断扩大,尤其是特色柑桔品种的大面积生产在满足印尼国内需求方面必定会发挥重要作用,进而降低对包括中国柑桔在内的进口柑桔的依赖程度。与此同时,受黄龙病影响,印尼柑桔生产起伏较大,对进口柑桔的需求波动较大,这也对中国柑桔出口印尼带来一些不确定性因素。

为此,我国要稳步提高中国柑桔在印尼进口柑桔中的市场份额,促进中国柑桔属水果出口,必须注意以下几方面问题:

一是认真研究印尼的相关贸易政策和具体要求,加强两国间的贸易协商与交流,在中国—东盟自由贸易协定框架下,促进两国农产品贸易健康发展。

二是认真研究印尼国内柑桔属水果消费特点,加强科技交流与合作,引进种植和有针对性出口迎合印尼人消费偏好的柑桔果品。

三是相关出口企业和生产企业要积极应对贸易中出现的新变化、新情况,通过标准化生产、规范化管理提高出口柑桔果品质量水平,打破各种贸易壁垒。同时,要针对印尼国内柑桔生产变化情况,有预见性地调整柑桔出口策略,减少柑桔生产与出口贸易风险。

四是在全面提高出口柑桔属水果质量的前提下,切实降低柑桔生产与营运成本,巩固和扩大中国柑桔印尼市场的价格优势。

[1]朱振春,赵四清.印度尼西亚柑桔业现状 [J].柑桔与亚热带果树信息,2005,21(3):27-30