化肥企业综合评分较低四大能力需要突破——2009年我国化肥企业运作情况研究报告

2010-06-13策划本刊编辑部刘学胜张高科赵光辉

策划/本刊编辑部 文/刘学胜 张高科 赵光辉

从上个世纪九十年代以来,我国化肥生产企业中涌现出了一大批上市公司,经历了十多年的发展,这些公司的运作情况如何,作为中国农资行业的专业媒体,中国农资传媒特联合证券界专业人士对我国化肥上市企业2009年的数据进行了综合分析,特推出此报告。

化肥上市企业综合评分偏低

策划/本刊编辑部 文/刘学胜 张高科 赵光辉

的系统性和科学性。(见图表1)

在本次统计中,我们根据《国有资本金绩效评价指标体系》中定量指标中《竞争性工商企业定量评价指标体系》基本指标的权重,对目前国内21家化肥上市公司2009年度年报数据进行综合汇总评分,发现没有一家化肥上市企业的综合

要对上市企业的运营能力进行评价,需要找到一个科学严谨的指标来进行对比,为此,我们采用了“国有资本金绩效评价指标体系”。

之所以选择这个指标,一方面在于指标的权威性:为适应社会主义市场经济体制和政府职能转变的需求,加强国有资本金基础管理,完善国有资本金监管制度,科学解析和真实反映企业资产运营效果和财务效益状况,财政部、国家经贸委、人事部和国家计委于1999年联合颁发了“国有资本金绩效评价指标体系”。

该评价指标体系分为工商企业和金融企业两大类,工商企业又分为竞争性企业和非竞争性企业,具体评价指标分为定量指标和定性两大类。

另一方面在于该指标的科学性。就“竞争性工商企业定量评价体系”来说,并不是笼统地进行评价,而是将指标进行具体的量化,由四大项组成,分别为财务效益状况、资产运营状况、偿债能力状况、发展能力状况,所占权重分别为42%、1%、22%、18%,每项又有由若干不同权重的小项组成,保证了评分评分能超过30。(见图表2)

图表1 竞争性工商企业定量评价体系

图表2 21家化肥上市企业综合评分对比

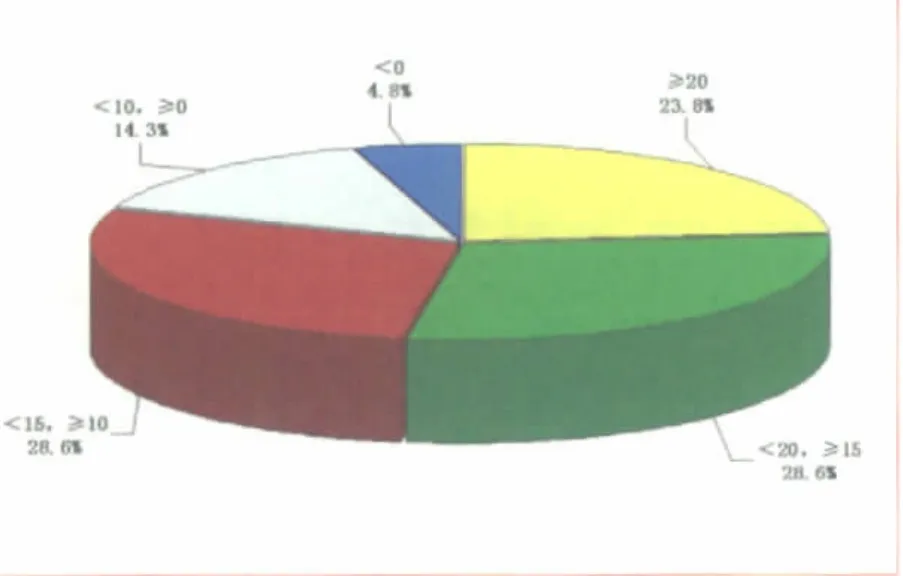

图表3 综合评分区间分布图

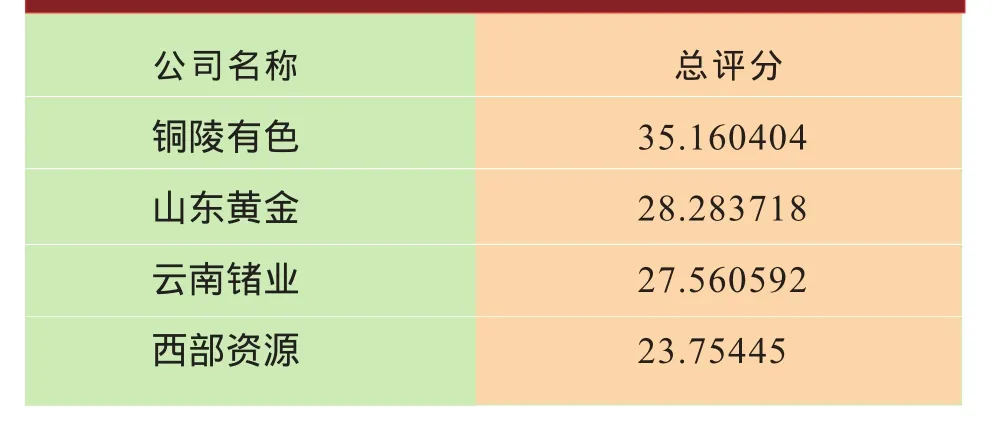

图表4 有色金属行业4家上市企业总评分

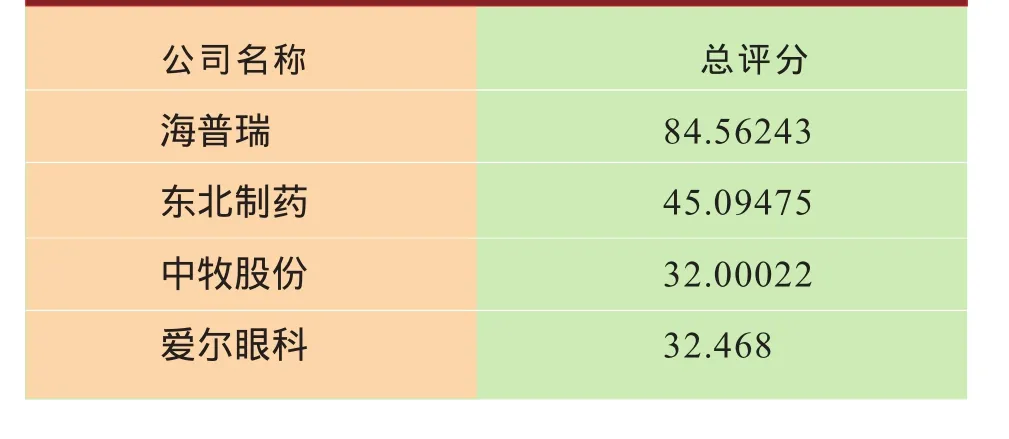

图表5 医疗保健行业4家上市公司总评分

为了更进一步体现农资上市企业的综合评分情况,我们对不同得分区间的企业进行了统计,发现综合评分主要集中在10-20分的区间,占总比重的57.2%。(见图表3)

通过同样的计算方式,我们在有色金属和医疗保健行业分别选取四家进行相应统计,具体得分如下(见图表4、5):

通过对比就可以很明显地看出来,化肥行业上市企业的总评分与其他一些行业相比还有较大的差距。

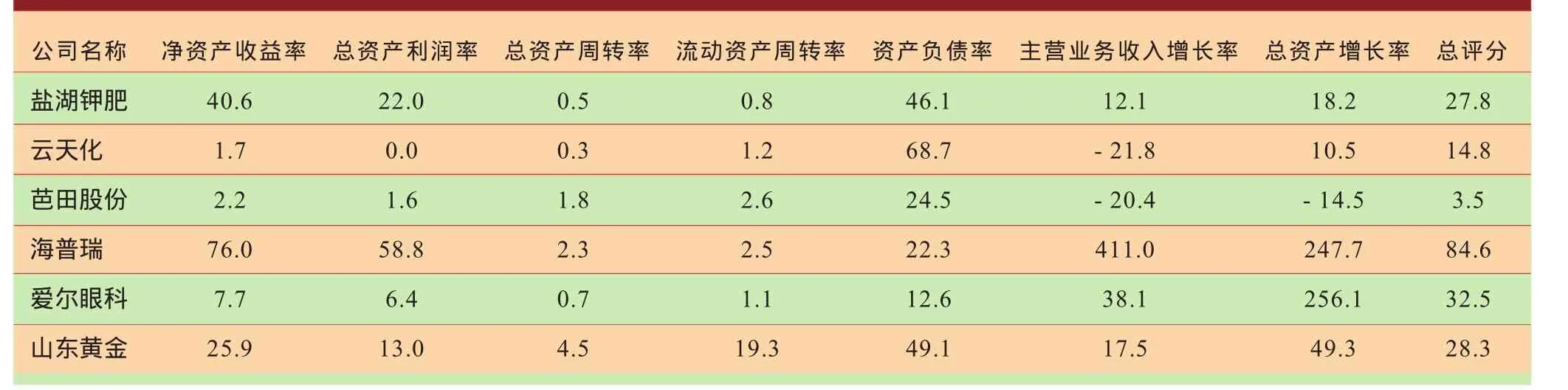

从图表6中可以看出来,医疗保健行业的海普瑞和艾尔眼科及有色金属行业的山东黄金能够获得比化肥企业高的分数,主要在于以下两个方面的原因:

1、净资产收益率、总资产利润率比较高:海普瑞这两项指标分别达76%和58.8%,正好验证了医疗保健行业低成本、高利润的特点;而化肥企业中芭田股份的也只有2.2%和1.6%,就反映出目前化肥企业的利润率偏低,即使是被称为暴利的钾肥行业净资产收益率也只有40.6%。

2、主营业务收入增长率和总资产增长率优势明显:在主营业务增长率方面,海普瑞达到了411%,爱尔眼科和山东黄金业分别达38.1%和17.5%,而所选取的三家化肥企业只有盐湖钾肥的主营业务增长率为正值,还只有12.1%。从而可以看出来目前化肥企业主营业务增长遭遇了瓶颈。

行业总评分差异明显

在对上市企业得分进行内部横向对比的时候,我们发现以氮肥、钾肥及磷复肥为主的上市公司在得分方面表现出了较为明显的差异,具体情况如下:

1、钾肥上市企业综合评分优势明显

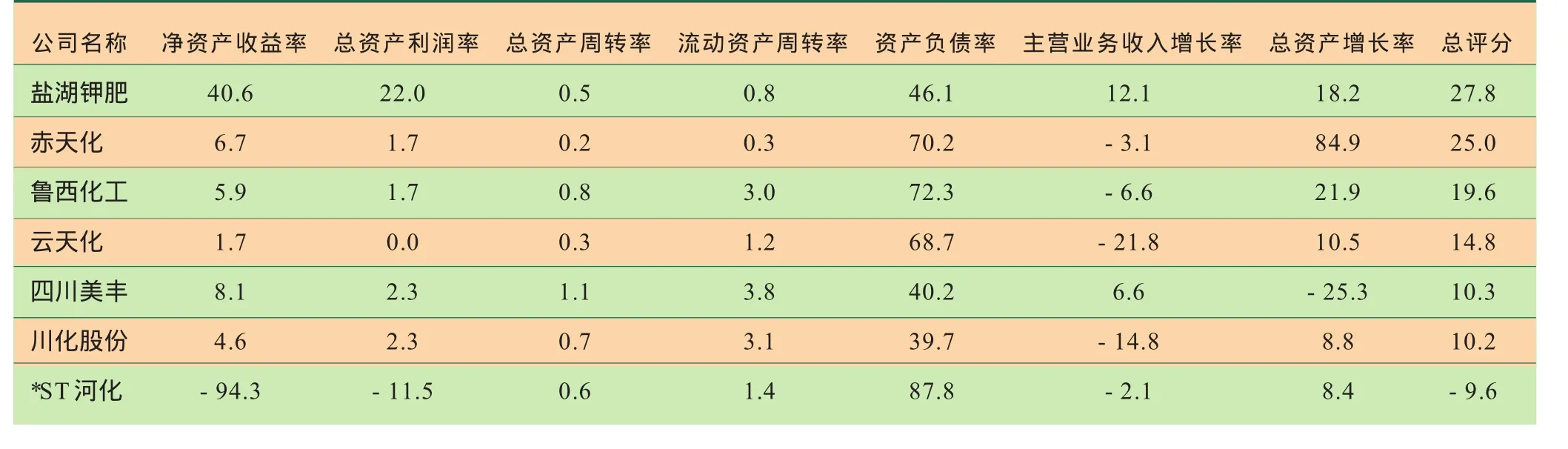

盐湖钾肥作为国内化肥上市企业中的一家钾肥企业,在综合评分中表现不俗,以27.8分的成绩跃居第一,比位居第二名的赤天化高出2.8分,比其他化肥生产企业得分更优势明显。

从图表7中可以看出来,盐湖钾肥之所以能够在总评分中优势明显,主要就在于公司净资产收益率中表现得非常出色,而其他方面与其他公司相比相差不多,甚至在总资产增长率中比赤天化要逊色很多,但是在考核指标中给予了净资产收益率更大的权重,为30%,而总资产增长率的权重只有9%。

图表6 三家化肥企业与其他行业三家上市企业各项指标对比

图表7 盐湖钾肥与其他几家化肥企业各项指标对比表

图表8 氮肥企业和磷复肥企业各项指标对比表

在2009年,虽然钾肥价格也出现了明显的下降,但是与氮肥和磷肥基本都下跌到了保本微利状态相比,钾肥由于资源的垄断性,还有较大的利润空间,使得盐湖钾肥的净资产收益率仍有很好看的数据。

2、氮肥行业整体运营得分好于磷复肥

从图表8中可以看出来氮肥企业和磷复肥企业在综合评分方面出现了扎堆现象,氮肥企业综合评分基本都集中在了19分以上的水平,而磷复肥企业则都在15分以下,之所以出现这样的情况,从统计的各项指标可以明显地看出来:

(1)氮肥企业的净资产收益率比较高:湖北宜化、华鲁恒升、建峰化工这项指标的数值分别为11%、15.4%、9%,而作为磷复肥行业龙头的云天化和六国化工则只有1.7%和5%,华昌化工则只有-7.6%。这就可以看出来在2009年,虽然氮肥价格也出现了下滑,但价格一直在成本线以上,氮肥企业的净资产收益率仍比较高;而磷复肥企业由于受原材料价格波动及成品价格低迷的影响,有些产品出现购销倒挂,所以表现得不是很好。

(2)氮肥企业的主营业务收入增长率要明显高于磷复肥企业:虽然2009年的市场形势并不是很好,但湖北宜化、华鲁恒升、建峰化工的主营业务收入仍然达到了19.5%、18.5%、49.7%的增长率;而磷复肥企业中的六国化工、芭田股份则都出现负增长,云天化和华昌化工虽然是正增长,不过也只有10.5%和3%。出现这种情况,在于氮肥在高肥价时代的价格并没有上涨太多,所以在2009年的下降空间也比较有限,而二铵则在高肥价时代每吨达到了3800多元,到2009年下跌到了每吨2000元多一点,价格几乎被斩半,所以对业绩影响非常大。

化肥上市企业四大能力分析

为了能够更明显地表现出化肥板块的企业在四个方面的能力,我们特别选择了工业综合版块的17家企业及化工版块的136家企业,通过三个板块之间各项指标的区间对比,更直观地了解目前化肥上市企业的优势与不足。

企业的生存和发展主要通过各种能力体现出来,这些能力主要有获利能力、运营能力、成长能力和偿债能力,而分析企业这四个方面的能力分别从主营业务利润率、主营业务收入增长率、资本周转率和流动、速动比率这些财务指标来体现。(见图表9)

运营能力表现较好

图表9 有色金属行业4家上市企业总评分

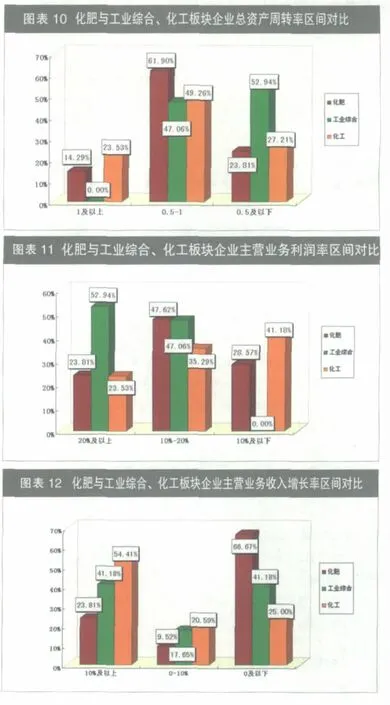

企业运营能力是指企业运营资产的效率和效益,通俗来说就是同样的资产,在相同的时间,看谁创造的产值更大。而总资产周转率是分析资产周转能力的重要指标,总资产周转率越高,说明企业销售能力越强,效益越好。(见图表10)

从三个版块企业总资产周转率区间对比可以看出来,化肥上市企业在总资产周转率方面要明显好于工业综合版块,相比化工版块也有优势。化肥版块比重最大的区间为0.5-1的区间,为61.9%;而工业综合企业比重最大的区间为0.5及以下的区间,化工版块虽然比重最大的区间也是0.5-1,但比重要比化肥版块少将近12.63%,低于0.5的要比化肥版块多3.4%。

作为化肥企业,提高总资产周转率的最有效途径就是提高销售能力,将生产的产品以最快的速度销售出去。

获利能力有待提升

企业的获利能力主要由主营业务利润率来反映,指企业一定时期主营业务利润同主营业务收入净额的比率。指标越高,说明企业定价科学,产品附加值高,营销策略得当,主营业务市场竞争力强,发展潜力大,获利水平高。(见图表11)

从三个版块的主营业务利润率的区间对比可以看出来,化肥和化工版块企业的主营业务利润率与工业综合企业相比都有较为明显的劣势,比如化肥版块中比重最大的区间为10%-20%,化工版块比重最大的区间为10%及以下,而工业综合版块比重最大的区间则是20%及以上。可以说,化肥生产企业的主营业务利润率在各上市版块中处于中等水平。

图表1 321家化肥上市企业(短期)偿债能力的三项指标统计

主营业务利润率不是很高,有两个原因:一方面,农资事关农业安全,国家不会让其维持暴利;另一方面,行业竞争加剧,上市企业都以传统化肥品种为主,无法实现过高的利润。

当前主营业务利润率要想依靠降低成本来提升是非常困难的,所以转变营销模式是可行的途径,要从简单的化肥制造商向帮助农民解决种田一揽子问题的综合服务提供商转变。

成长能力需要突破

企业成长能力主要通过主营业务收入增长率表现出来。主营业务收入增长率越高,表明公司产品市场需求越大,业务扩张能力越强,如果主营业务收入增长率超过10%,说明公司产品处于成长期,将继续保持较好增长势头。(见图表12)

从三个版块企业的主营业务收入增长率区间对比可以看出来,化肥版块的企业不管是与工业综合版块,还是化工版块相比都有较为明显的差距,化肥版块中主营业务利润率中超过10%的企业只有23.81%,而工业综合版块和化工版块中的企业比重分别为41.18%和54.41%,且都是比重最大的区间,化肥企业比重最大的区间则是0及以下。

由此可见,目前化肥行业主营业务收入增长率偏低成为不得不面对的一个问题。而要提高主营业务收入增长,对于化肥企业来说,有必要坚持产品创新,从而避开过于激烈的竞争,实现企业成长的可持续性。

(短期)偿债能力需要完善

短期偿债能力主要是了解企业短期偿债能力高低及其变动情况,说明企业的财务状况和风险程度。企业的短期偿债能力指标主要包括运营资金、流动比率、速冻比率、现金比率等。

其中运营资金是一个绝对指标,从所有者角度来看,运营资金并不是越多越好,如果运营资金过多表明企业可能有部分流动资产闲置,将会降低企业的盈利能力。因此,我们以流动比率为主要参考指标进行比较。

流动比率是流动资产与流动负债的比值。一般认为,流动比率应达到2∶1以上即200%。该项指标越高,表明企业的偿付能力越强,企业所面临的短期流动性风险越小。

速动比率是速动资产(速动资产=流动资产-存款)与流动负债的比值。一般要求速动比率值保持在100%较为适宜,高于100%表明短期偿债能力较强,反之短期偿债能力弱。

现金比率是指企业现金及现金等价物与流动负债之间的比率。一般认为,现金比率高,表明企业及时支付能力较强,对偿还到期的短期债务有保障。

从图表13中可以看出,国内化肥上市企业流动比率、速动比率远远低于参考值,表明化肥企业主要以固定资产为主,流动资产较少的特点,所以企业面临的短期流动性风险较大。

不过化肥企业的现金比率比较大,主要在于现金比率除要求企业现金外,现金的等价物也可以作为统计内容,而化肥生产企业基本都是全年生产的企业,有作为现金等价物的化肥。但化肥要销售出去才能变现,进行债务偿付,因此经常会出现一些化肥生产企业为了解决现金流问题而低价销售以求变现。

在农资行业处于整合升级时期,尽量提高企业短期偿债能力,在销售中减少被动,成为目前化肥企业不得不考虑的问题。