工程项目的全寿命周期造价控制

2010-06-13邹小杰

邹小杰

海南职业技术学院,海南海口 570216

工程项目的全寿命周期造价控制

邹小杰

海南职业技术学院,海南海口 570216

通过对工程项目全寿命周期的造价控制研究,阐述了工程项目各阶段的动态控制造价的问题。

全寿命周期;造价控制;动态控制

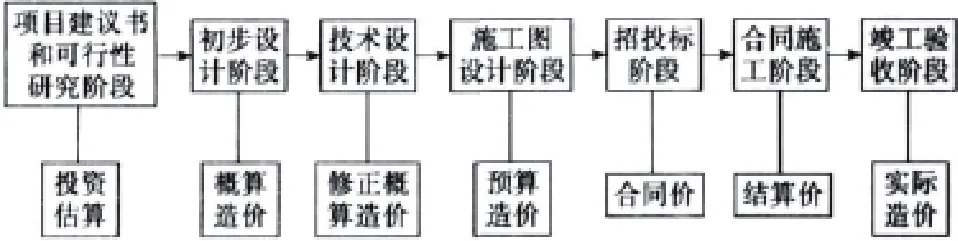

建设项目造价控制是一个过程控制。纵观工程项目造价控制较好的项目,基本上是项目的全方位、全过程造价的动态控制。整个项目的造价控制的多次计价过程,如下图1所示。

图1 工程多次计价示意图

1 项目建议书和可行性研究阶段的造价控制

项目建议书是拟建项目的一个总体轮廓,主要从宏观上论述项目设立的必要性和可能性,把项目投资的设想变为概略的投资建议。

项目的可行性研究是在项目决策之前,进行的必要的市场、社会、经济、环境、技术等各方面调查,对拟建项目相关情况进行深入细致的调查,对可能的方案进行分析与论证,对项目建成以后的综合效益进行科学的预测与评价。通过项目的可行性研究落实项目的建设规模、建设期限、设备情况以及取得相关批件、落实工程建设条件及投资控制指标经济分析、资金来源等。

在项目的建议书与可行性研究阶段项目造价控制主要集中在经济评价上,通过对建筑产品的需求与供给的状况、价格水平的高低和相关竞争形势来预测项目的发展方向。这个阶段主要对项目进行定位,确定项目投资估算的造价。

2 项目设计阶段的投资控制

设计阶段的造价表现为设计概算,包括设计概算、修正设计概算和施工图预算。大量的实例研究显示:在项目的初步设计阶段,对整个项目的造价影响的可能性是75%~95%;设计阶段, 影响造价的可能性为35%~75%;施工图设计阶段,影响造价的可能性为25%~35%;而在施工阶段影响造价的可能性只有10%左右。

在设计阶段控制工程造价,主要采取几种常用的措施:

1)采用限额设计。限额设计体现了设计标准、规范、原则和有关概算资料的合理确定;2)推行标准设计。也就是平常所说的设计标准图、通用图和复用图的使用;3)引入设计招标。通过设计招标可以将技术与经济相结合,从而控制工程项目的规模、工艺流程与方案的选择和工程设备的选择;4)开展设计的价值工程。设计的价值工程主要是研究设计功能和实现这种功能的投入间的关系,其表达式为:价值=功能/成本。通过调整公式中分子与分母的实际情况,最终获得最大的价值。

3 项目的施工招投标阶段的投资控制

施工招标不是简单的寻找施工单位,而是要确保合理低价中标的前提下通过招标选择有实力的施工企业,主要做好以下工作:

首先是招标文件的严格制定。评标标准的严格界定,合同条款用词准确,结合项目特点和技术规范,对可能发生的风险在合同条款中进行合理规避。对在合同条款的措辞中进行严格的审核,在条款中不得采用像“采取措施”这类含混不清无法明确双方风险、责任、义务的词。

其次是建设方通过对工程项目的工程量清单严格的制定与审核,确保工程量清单与设计图纸一致性,不存在漏项和错项,不给投标单位可乘之机。

最后是虽然采用经评审的最低投标价中标的评标方法,但提高投标保证金的数额。条款中明确规定低价中标的投标保证金数额,归还方式。大金额的低价中标担保金,最能证明低价中标单位的实力和对该项目的重视程度。

4 项目施工阶段的投资控制

建设项目的施工过程是把设计图纸、原材料、半成品和设备等变成工程实体的过程,是建设项目价值和使用价值实现的主要阶段。在建设项目的施工阶段,控制工程造价就是要科学地组织建设,正确处理工程的造价、工期,质量的辩证统一关系,主要是建设资金到位情况下,确保质量的前提下通过按计划施工,运用网络技术,合理安排各阶段的工作进度,最大限度地组织各项工作的同步交叉作业,抓关键工序,利用非关键工序的时差,更好地调动人力、物力,向关键工序要工期,向非关键工序要节约,从而达到既快又省的目的;对现场签证、设计变更、不可预见的项目在施工前与施工单位进行及时、严格的协商,在签订签证时要将实际造价列入签证项目,确保结算的依据充分,不存在争议。最后是定期进行计划工期与实际工期、工程预算造价与进度造价的动态比较,及时纠偏,确保按照计划进行施工。

5 项目竣工验收阶段的投资控制

工程竣工结算审核,是以承包合同和竣工图纸为基础,结合设计变更、监理通知、工程变更签证,根据相应的工程量清单确定符合施工实际的工程造价结果。

加强工程竣工结算审核工作应从以下几方面人手:

首先作为结算人员必须全面的介入施工,了解项目施工的具体情况,并留有相关资料。能够验证合同、初步设计批复文件、图纸变更、现场签证、会议纪要、施工方案等竣工资料的齐备性、真实性和规范性。

其次我们一般选择项目的结算方式是全面审查,只有全面、详细的进行结算审核才能确保该项工作的万无一失。全面审查法主要指全面的审核设计变更、签证以及隐蔽工程验收记录;全面核实工程数量计算的准确性,严格审查套用定额和结算单价;重点审查材料的规格、型号、品种、材质、耗用系数、市场平均价格;重点审核补充定额,审核补充定额编制水平、依据和方法是否符合有关规定,是否与工程内容、施工工序相吻合,材料用量的价格组成是否齐全、合理、准确等;最后就是认真审查取费,主要是工程类别划分是否正确,措施费、规费、税金的计取基础是否符合现行规定,并特别注意各项费用的计取基数。

对工程量清单计价,而定额的套用合理与否及清单综合单价组成的合理性均不事后再审查,只需要严格审查工程数量等相关内容,势必大大缩短审核时间

现在随着大量工程项目的竣工,工程实践经验的积累已经能够在项目投资估算阶段将项目的总体目标定位清楚,抓住控制造价的关键要素,提高项目参与人员的造价意识,尽量采用工程量清单进行招标、施工和结算,防止概算超估算,预算超概算,决算超预算的“三超”现象就一定可以做到。

[1]全国造价工程师执业资格考试培训教材编审委员会.工程造价的确定与控制[M].北京:中国计划出版社,2008.

[2]车俊斌.财政评审[R].内部期刊,2008.

[3]罗锦生.浅谈建设工程设计阶段造价控制[J].山西建筑, 2008,34(5):263-264.

[4]程鸿群,姬晓辉,陆菊春.工程造价管理[M].武汉:武汉 大学出版社,2004.

TU7

A

1674-6708(2010)28-0156-02