浙江建设 “纺织强省”的态势与对策——基于SWOT分析和问卷调查结果

2010-06-01陆立军

陆立军

(浙江师范大学工商管理学院,浙江 金华 321004)

纺织工业是我国的传统支柱产业和重要的民生产业,也是国际竞争优势明显的产业,在繁荣市场、扩大出口、吸纳就业、增加农民收入、促进城镇化发展等方面发挥着重要作用,是保增长、保民生、保稳定的重要支撑。浙江作为 “纺织大省”,应大力调整、振兴、提升纺织工业,实现打造“纺织强省”的目标。

一、浙江纺织工业的SWOT分析

(一)优势分析

1.产业集群优势。浙江纺织工业的一个鲜明特点是形成了许多独具特色的产业集群。例如,绍兴、萧山的化纤织造业,杭州、宁波、温州的服装业,诸暨、义乌的衬衫和织袜业,嵊州的领带业,海宁的经编业等。目前,全省拥有经中国纺织工业协会认定的纺织产业集群31个,占全国总数的近三分之一。集群企业可以共享交通运输、水电供应、信息通讯、商业服务等基础设施,同业竞争和信息交流使得集群内各企业的学习意识和竞争能力不断增强,获得技术管理和创新的规模经济优势。

2.专业市场优势。浙江拥有许多纺织服装类市场,如柯桥的中国轻纺城市场、钱清轻纺原料市场、诸暨大唐轻纺原料市场、杭州四季青服装市场等。义乌的中国小商品城市场上的纺织品、服装、拉链、饰品 (采用了大量的纺织品原料)等的销售额约占市场销售总额的50%以上,成为浙江纺织企业开拓国内外市场的重要平台。

3.人力资源优势。纺织工业是劳动密集型产业,我国丰富的廉价劳动力资源使浙江的纺织服装产品的生产成本大大低于许多发达国家和地区,从而在国际市场上具备明显的价格竞争优势。同时,浙江纺织业在长期发展中培育了大量精明能干的民营企业家、众多掌握熟练生产技能的纺织工人和优秀经营管理人员。

4.体制机制优势。浙江纺织企业以民营为主,体制机制灵活,对国内外市场形势变化的觉察和应变能力较强,这可从应对金融危机的效果上作出判断。据杭州海关统计,2009年1-2月,浙江省国有企业出口纺织品服装额同比下降27.8%;外商投资企业出口纺织品服装额同比下降19.1%;而同期全省私营企业出口纺织品服装额同比下降幅度为12.4%,出口额约占全省纺织品服装出口总值的49%。

(二)劣势分析

1.要素供给趋紧。土地方面,浙江陆域面积仅10.18万平方公里,经过多年的发展,产业规模扩张所需的新空间明显不足;原料方面,棉、毛、麻等天然纤维及化纤原料等主要依赖进口或从国内其他地区调入,价格波动幅度大;能源方面,省内基本不产煤炭、石油,主要从外省调入或进口,价格呈上升趋势;此外,水、电供应也日趋紧张。

2.自主品牌缺乏。长期以来,浙江的纺织服装产品以中低档为主,虽有不少国内知名的服装品牌 (如宁波的雅戈尔、衫衫、罗蒙,绍兴的恒柏、步森,义乌的浪莎、梦娜等),但仍缺少有国际影响力的知名品牌。许多企业只能走贴牌生产之路,以 “跑量”为主,赚取微薄的加工费。

3.经营水平较弱。浙江纺织企业规模普遍较小,自身实力和利用外部资源的能力比较弱。由于许多企业从外贸出口起步,形成了重制造、轻营销的发展模式,缺乏分拨、物流、销售、售后服务、品牌推广等一系列增值环节的运作能力,大部分纺织企业尚未建立适应 “小批量、多品种、快交货、高品质”要求的快速反应机制。

4.创新能力不足。浙江许多纺织企业历来非常重视引进国外先进生产设备,目前全省纺织装备在整体上已经达到国际先进水平。但企业的自主创新能力不足,陷入了 “一流设备、二流技术、三流产品”的尴尬局面。新纤维的研发、中游的染整和后处理等环节较为薄弱,科技含量和附加值较高的功能性面料及高性能纺织机械的研发能力亟待提高。

(三)机遇分析

1.国内纺织服装产品的消费潜力巨大。以衣着类消费为例,目前人均纤维消费量为15公斤左右,与发达国家人均30-40公斤相比还有很大的差距。从家用纺织品来看,随着新居数量的增长和消费水平的提高,平均每户有10-20公斤的潜在消费量。

2.消费层次提升有助于纺织工业升级。随着居民收入水平提高,不仅带来衣着消费支出的增加,而且刺激人们对高档和个性化产品的追求。出口到欧美的纺织品配额取消后,浙江纺织品服装的国际市场将进一步扩大,但发达国家的消费者更为挑剔,这些都将促使浙江纺织企业不断提高产品档次、加快创新升级步伐。

3.纺织工业发展的政策环境得到了极大改善。自2008年第四季度以来,国家有关部门密集出台了一系列针对纺织工业的扶持政策,包括上调出口退税率、暂停加工贸易保证金台账实转管理等,国务院也发布了 《纺织工业调整和振兴规划》及 《纺织工业调整和振兴规划细则》,从而为浙江纺织工业的发展创造了良好的外部环境。

(四)国际金融危机的影响

金融危机的影响更多地体现在对人们的消费结构和习惯产生了 “土豆效应”,即消费者由于收入水平的下降而舍弃高端奢侈品,转向中低端产品,并导致对后者的需求上升[1]。浙江纺织产品物美价廉,尽管2008年的全球纺织品和服装出口总额分别较上年下降了13.68%和10.31%,浙江却依然保持了19.76%和16.05%的增长速度 (全国为15.35%和4.10%)。可见,我们既要正视金融危机的冲击和影响,不能盲目乐观;同时也要保持信心,迎难而上。

金融危机在带来困难的同时,也为浙江纺织企业提供了诸多的发展机会。金融危机使国际市场资源产品价格大幅下跌,这不仅降低了浙江纺织企业的生产成本,而且为其突破生产要素的瓶颈制约提供了难得的机遇。金融危机为浙江纺织企业开展跨国并购等创造了良好机遇,它降低了并购的经济性和政治性风险,而人民币对美元升值,则为企业的海外扩张提供了有利条件,浙江纺织企业应积极主动地到境外投资建设生产基地、构建营销网络等,以规避贸易壁垒和摩擦,获取丰厚的渠道利润。另外,金融危机还迫使一些国际知名大企业纷纷裁员,这也为浙江纺织企业引进 “转型升级”所急需的高层次人才提供了大量机会。

二、以绍兴县为例的问卷调查与分析

绍兴县是浙江纺织工业发展的典型,被誉为 “托在一块布上的经济强县”,是中国纺织工业协会命名的纺织产业基地。柯桥的中国轻纺城是目前亚洲最大的轻纺专业市场。鉴于绍兴县纺织工业对了解全省纺织行业发展情况的典型意义,本课题组于2009年3月在绍兴县向中国轻纺城市场经营户及相关纺织工业企业发放调查问卷8500份,回收6220份,有效问卷6085份。问卷调查结果显示:

(一)专业市场与产业集群良性互动

对中国轻纺城市场而言,绍兴县的现代化纺织产业集群为其提供了物美价廉的产品,有力地保证了市场的竞争优势。对纺织集群企业而言,市场的持续繁荣汇集了大量产、供、销信息 (包括产品的质量、性能、价格、供求等),并快速、低成本地传递至企业,促使本地纺织企业调整产品结构和市场布局、深化专业分工、推动产品创新升级。问卷调查结果显示,绍兴县有34.3%的纺织企业以中国轻纺城市场为主要销售渠道 (如表1所示),53.1%的企业建立了自己的营销网络,15.7%的企业采取国内代理、境外代理的营销方式;分别有65.5%和35.2%的市场经营户认为,绍兴县纺织业的主要优势是拥有全国最大的纺织市场和完善的纺织产业链 (如表2所示)。

表1 纺织工业企业销售渠道

表2 绍兴县纺织业发展优势的调查结果

(二)市场主体信心比较充足

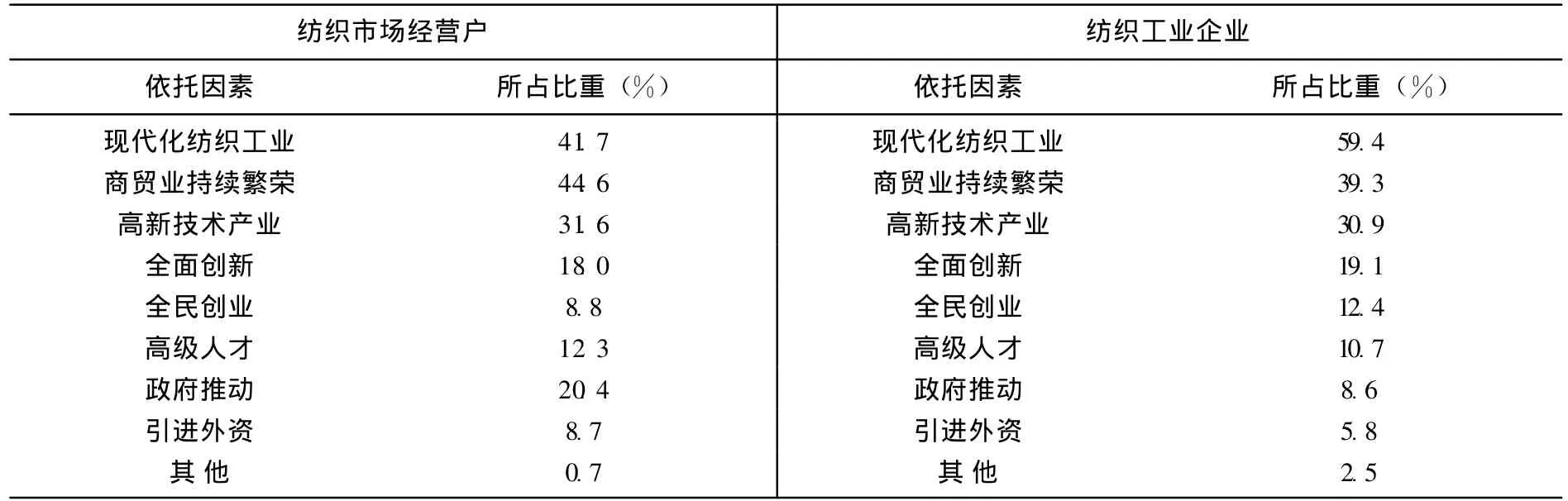

尽管遭遇了国际金融危机的严重影响,但多数市场经营户和纺织工业企业对纺织工业的发展依然充满信心。41.7%的市场经营户和59.4%的纺织工业企业认为,绍兴县未来的发展应该依靠现代化的纺织工业;44.6%的市场经营户和39.3%的纺织工业企业认为,绍兴县未来的发展应该依靠中国轻纺城市场的持续繁荣 (如表3所示)。对于绍兴县委、县政府提出的建设 “国际纺织之都、现代商贸之城”的总体目标,分别有91.7%的市场经营户和87%的纺织工业企业表示完全赞同或比较赞同。

表3 绍兴县未来发展的依托因素调查结果

(三)存在一些结构性、素质性矛盾和问题

问卷调查结果显示,绍兴县纺织工业发展中也存在一些不足,它们反映了全省纺织工业的共性问题,主要是:(1)产品档次较低。中国轻纺城市场内经营的纺织产品63.3%属于中低档,中高档为33.5%,而高档产品仅占3.2%;纺织工业企业中,生产中低档纺织产品的企业占了75.4%,生产中高档纺织品的企业占23%,生产高档产品的企业仅占1.6%。(2)竞争手段单一。经营主体主要还是凭借低廉的价格获取竞争优势,以 “薄利多销”的方式求得数量型效益。分别有54.9%的市场经营户和45.9%的纺织工业企业认为绍兴县纺织工业发展面临的主要问题是低价竞争。(3)企业研发投入不足。先进国家和地区纺织企业的R&D占销售收入的比重一般在2%-5%,而绍兴县有31.8%的企业R&D投入在1%以下,33.2%的企业R&D投入在1%-2%,仅有5.4%的企业R&D投入超过5%。(4)自主创新能力较低。分别有46.1%和35.0%的企业主要通过购买新设备和仿制新产品来获取新技术。由于重引进、轻管理而陷入了 “引进-落后-再引进”的怪圈,许多企业缺乏具有自主知识产权的核心技术,在工艺技术上处于仿造追随状态。(5)缺乏品牌优势。58.3%的市场经营户没有自主品牌,其中25.9%的市场经营户不打算培育自主品牌;64.8%的纺织工业企业没有自主品牌,其中28.7%的企业不打算培育自主品牌。由于缺乏品牌,许多企业长期囿于以量取胜的同质化、粗放型发展方式。(6)国际市场势力①市场势力(Market Power)指单个或一组联合的厂商的一种价格影响或价格加成能力,即厂商将价格提高到完全竞争水平之上,同时价格上涨不会带来大部分销售额的丧失。不明显。2008年,39.4%的纺织企业出口额较上年增加,但出口利润却减少;35.8%的纺织企业出口额和利润双双下降;出口额和利润均增加的纺织企业数占比为20.5%;出口额减少但出口利润增加的纺织企业数仅占4.3%。尽管一些企业通过技术改造后生产规模已成倍增长,但利润空间却不断受到挤压,陷入了 “贫困化增长”的陷阱。

三、结论与政策设计

浙江是纺织大省,但还不是纺织强省;纺织工业具有较强的国际竞争力,但企业的自主创新能力在总体上还不够强,产业结构升级不够快,品牌优势不突出,土地、资金、人才等要素制约明显。

(一)深化和完善行业管理

非政府组织 (行业协会是其重要组成部分)与政府、企业一起,并称为 “现代社会三大支柱”。一个发达的行业协会体系是成熟完善的市场经济体制的重要组成部分[2]。发达国家行业协会的实践证明,在处理国际贸易摩擦中,行业组织比政府部门更易发挥作用。因此,建议省委、省政府和各级地方党委、政府进一步出台支持纺织行业协会、经营户协会等非政府组织发挥自身作用和规范化发展的具体性政策、意见、办法,采取委托管理等方式赋予其更大的自主权。纺织工业属于劳动密集型行业,对用工、土地的需求较高,应充分考虑其就业人数多、社会贡献大的 “民生产业”特性,在员工宿舍用地、城镇土地使用税、社会保险基金缴费、就业补贴、劳动合同纠纷处理、应对汇率波动等方面给予必要的扶持和帮助。

(二)提升纺织产业链、价值链

目前,浙江许多纺织集群企业交织而成的 “网络”属于一种静态网络,它基于传统的人际关系,企业间联系较为松散无序、资产专用性程度较低、企业间合作半径小,主要依靠 “灵活专业化”、无意识的外部经济和低工资获得竞争力[3]。这种建立在低要素成本之上的竞争力缺乏持久性,一旦出现要素成本更低的地区,竞争优势就会削弱。因此,必须推进集群企业之间形成长期稳定的协作关系,向有意识的紧密合作、集体学习 (互动学习)和创新氛围浓厚的动态网络演进,获得基于产业集群持续创新能力的竞争优势。大力开发功能性、产业性等新型纤维,努力突破印染后整理这一薄弱环节,提高面料的质量档次。扶持家用纺织品及产业用纺织品两个子行业的发展,尤其要重点发展土工合成材料、汽车内饰材料、帘子布、工业过滤材料、医用卫生材料等。做强做大高性能纺织机械研发制造业,尤其是高性能印染机械,可将绍兴县、诸暨市、嵊州市、新昌县等具备较好基础的县 (市)作为重点扶持对象。

(三)推进纺织产业集群与专业市场联动

浙江纺织企业集群化发展特征明显,且往往与专业市场相伴而生。今后,应进一步推进两者互促共进,构建更为有效的联动发展机制,从而发挥产业集群的供给积聚效应所带来的商品多品种、低价格优势,使专业市场的交易规模不断扩大,交易效率不断提高;同时借助专业市场的需求集聚效应,促使产业集群的产品需求不断增长,规模不断扩张,产业链不断延伸。要强化专业市场的信息集散功能,建立制度化、智能化、自动化的信息收集、筛选、整理、发布平台,专门面向纺织产业集群的信息发布和回馈渠道;在专业市场内定期举办系列采购会、团购会等活动,将纺织集群企业的个体弱议价能力转变为群体的强议价能力。与此同时,鼓励和扶持更多纺织集群企业在专业市场内设立展销点,参加各类展会活动和创新创意设计大赛等,共同参与相应专业市场的品牌推广和商务推介活动;在参加其他展会尤其是国际知名展会时,充当本地市场的招商、宣传媒介,实现“走出去”与 “引进来”的真正结合。

(四)打造和提升区域、行业品牌

企业品牌的培育和创建需要长时间、持续性、大规模的人、财、物投入,而浙江纺织企业规模普遍较小、实力有限,单个企业培育自主品牌难度很大,即使有一定品牌经营基础的骨干企业,也面临着品牌国际化的艰巨任务,难以形成与国际知名品牌相抗衡的竞争力。鉴于此,在着力培育一批具有国际影响力的企业自主品牌的同时,要更加重视通过集体创牌,打造和提升可供广大中小纺织企业共享的区域品牌、行业品牌。纺织企业和相关服务业分布密集的地方,政府应将纺织区域品牌、行业品牌建设当作一项重要的公共工程,投入专项资金进行媒体宣传和公关活动,并安排专门机构负责实施。要将区域、行业当作企业,把区域、行业的未来当作产品来经营[4]。借助区域品牌、行业品牌的影响力,着力培育一批主业突出、拥有自主品牌、核心竞争力强的纺织大企业大集团,并以其为龙头,通过生产分包、战略联盟、技术合作、组建虚拟企业等途径,组织和带动一批配套型的中小纺织企业发展。与此同时,培育更多 “小而专”、“小而精”、“小而特”的纺织企业,形成 “大、中、小”企业共生共荣的产业组织结构。

(五)大力发展生产性服务业

推动浙江纺织工业的 “服务化”。进一步鼓励与纺织工业相关联的生产性服务业发展,尤其要推进为纺织工业和专业市场配套服务的现代化物流园区、货运场站、仓储设备等方面的建设,有针对性地开发、引进、完善全省统一的纺织工业现代物流信息和管理系统。利用浙江现有的知名行业网站资源 (如阿里巴巴、全球纺织网、中华纺织网等),推动省内纺织产业集群、专业市场内电子商务的发展。以中国轻纺城网上交易市场、嘉兴茧丝绸网上交易市场等为重点,有计划、有重点、分层次地推进全省纺织服装类专业市场的信息化、网络化改造,扶持一批纺织服装类行业门户网站做大做强。在绍兴县、海宁市、诸暨市、嵊州市、义乌市等纺织产业集聚区,设立专门的纺织工艺技术与人才交流市场,争取成为全国纺织工艺技术和人才的集聚、交流中心。同时,大力扶持与纺织工业相关的法律、咨询、评估、广告、策划、经纪代理等现代服务业的发展。

(六)调整优化国际贸易结构

一要大力推进出口市场多元化。通过组织专家、企业主、外贸经销商等定期联合研讨,筛选出适合浙江纺织工业特点的国际出口市场进行重点开发。例如,近年来东南亚各国纺织工业发展势头迅猛,其纺织产业链与我国纺织工业联系日益密切,浙江纺织企业应深入研究该地区纺织业发展的特点和趋势,积极主动做好拥有比较优势的化学纤维、面料等上游产品的配套供应。二要优化贸易内容和方式。在发展纺织品服装出口的同时,大力提升相关服务贸易和纺织机械的比重,尤其是印度、巴西、印尼等快速崛起的纺织大国,对高性能纺织机械和相关服务的需求很大,浙江在这方面已有较好基础,今后应着力开拓上述国家的市场。三要处理好进口、出口和转口贸易三者的相互关系。在大力开拓国际市场的同时,密切关注国内市场,着力培育和做大纺织服装产品进口及转口业务,使浙江不仅成为纺织服装产品出口大省,而且成为国际纺织服装产品进入国内和转口贸易的重要基地。在深度嵌入国际纺织产业链的同时,提升对国际纺织服装产品销售网络的控制力。

[1]诸建芳.“土豆效应”利好中国出口 [N].第一财经日报,2009年4月14日.

[2]浙江省发展和改革委员会.义乌市行业协会改革与发展引发的思考[EB/OL].http://www.sdpc.gov.cn,2007年8月6日.

[3]姚先国,朱海就.产业区 “灵活专业化”的两种不同模式比较——兼论 “特质交易”观点 [J].中国工业经济,2002,(6).

[4]郭海清,申秀清.我国区域品牌建设中存在的问题分析[J].北方经济,2009,(8).