特高压输电交易对浙江电力市场的影响分析

2010-05-29王冬明

王冬明

(浙江省电力公司电力交易中心)

1 我国特高压输电网建设概况

1.1 我国的能源格局

我国油气资源贫乏,煤炭和水能资源相对丰富,煤电、水电在我国电力生产中将长期占据主导地位。随着开发力度的加大,未来核电和可再生能源发电的比重会有所提高,但以煤为主的能源格局在较长时期内不会发生根本变化。2008年,全国3.43万亿kWh发电量中,火电占81%,水电占16.4%,核电占2%,风电占0.4%。

同时,我国能源资源分布与生产力布局很不平衡。煤炭资源保有储量的76%分布在山西、内蒙古、陕西、新疆等北部和西部地区;80%的水能资源分布在四川、云南、西藏等西部地区;陆地风能主要集中在东北、华北北部、西北等 “三北”地区。而我国2/3以上的能源需求则集中在东、中部地区,但这些地区大多缺少一次能源。上海的能源自给率仅为1.5%,江苏、浙江、北京的能源自给率均低于15%,河北、湖北、江西、福建等省也不足50%。

在这种能源格局下,特高压电网成了能源大规模、大范围、高效率优化配置的重要途径。和“西气东输”、“煤炭东运”等能源配置方式相比,特高压输电有其独特优势。对西部和北部的可再生能源送出,更是具有无可比拟的技术优势。因此特高压电网将在保障能源供应、促进节能减排、服务经济社会发展中发挥越来越重要的作用。

1.2 特高压交流试验示范工程

1000 kV长治-南阳-荆门特高压交流试验示范工程是我国第一个1000 kV电压等级的输变电工程,工程建设1000 kV的长治变电站、南阳开关站和荆门变电站,以及1000 kV输电线路长南I线358.5 km和南荆I线281.3 km。

特高压交流试验示范工程于2008年12月7日开始调试,12月30日22∶00圆满完成各项调试项目,进入168 h试运行;2009年1月6日22∶00,试运行圆满结束。

1.3 向家坝-上海±800 kV特高压直流线路

向家坝-上海±800 kV特高压直流线路工程正在建设中。向上线极I预计于2010年4月投产,极II预计于2010年6月投产,总容量640万kW,预计2010年交易电量为100亿kWh。

向上线电源工程中的向家坝水电站是金沙江流域梯级开发的最后一级水电站。电站设计左、右岸各装4台80万kW机组,总装机容量640万kW,年平均发电量307.47亿kWh。工程计划2012年首台机组发电,2015年底全部投产。

1.4 “两横两纵”特高压交流电网

未来,特高压交流试验示范工程将北延至陕北、南延至湖南;还将建设锡盟到华东、蒙西到山东、四川到华东的特高压交流线路,最终形成“两横两纵”的特高压交流电网,实现华北、华中和华东电网同步运行。

2 特高压交流试验示范工程输电交易简析

2.1 交易组织方式

晋东南煤电基地建成后,特高压交流试验示范工程交易采用规划中的能源流向,实行全年北电南送。当前,考虑四川有富裕水电,交易流向采用南北互供送电方式,即枯水期北电南送,丰水期南电北送。

北电南送方式下,安排山西外送,华中电网除河南外其他五省市 (湖北、湖南、江西、四川、重庆)按比例消纳;南电北送方式时,安排四川水电外送,京津唐作为消纳方。

交易中,送出省市的发电企业是市场中的卖方,各受入省市电力公司是买方,送出省市电力公司、区域电网公司和国家电网公司是市场中的输电方。特高压电网输电交易采用国网公司统一组织、三级交易协同运作的组织方式,确保交易的合法合规。

2.2 电价定价方式

组织特高压交易过程中,电网公司要事先与地方政府、发电企业以及电力监管机构充分沟通,参照政府批复上网电价,确定上网电量交易电价,确保发电企业的正常权益不受损。

国家电网公司对各输电方收取的输电电价进行了明确规定,确定过程中充分考虑各受入省市标杆上网电价,保证了各受入省市电力公司的正常权益。

2.3 交易特点分析

当前特高压交易有以下主要特点:由国家电网公司组织,采用固定分电模式;采用输电交易方式,输电费和输电线损比较公开透明;经政府等相关机构的同意,直接从发电企业组织交易电量;国家电网公司严格监控特高压交易结算行为,确保交易结算规范。

可以看出,当前的交易模式融合了计划手段和市场手段:在组织上主要采用计划手段,实施上按照市场方式操作,交易信息也比纯计划方式更加公开透明。但由于组织过程和实施过程的参与方并不完全一致,实施过程中的协调沟通工作比较多。

基本不可存储的特性决定了电力只能是 “现买现用”,这也是电力市场有别于其他普通商品市场的最重要的特性。特高压输电市场也会受到这个特殊性的制约,其交易模式是否高效,直接影响到特高压电网的市场竞争力。

2.4 资源优化配置效果

当前特高压输电交易是结合特高压电网运行特点和我国电力市场发展实际而创新的一种交易模式,组织过程中充分考虑了各相关方的利益,实现了特高压交流试验示范工程的商业化运营,有力推动了能源的大范围优化配置。枯水期山西向华中送煤电55.48亿kWh,保证了华中在缺水季节的用电;汛期华中向华北送水电33.15亿kWh,保证了华北夏季高峰用电,同时减少了华中的汛期弃水,实现了节能减排。

3 浙江电力市场分析

3.1 当前我国电力市场概况

当前,我国已经形成了三级电力市场体系:跨区交易为主的国家电力市场、跨省交易为主的区域电力市场和向省内电厂购电的省级电力市场。

我国当前电力市场的主要特征是网厂分离和单一购电商,电力市场中的卖家是各发电企业,而买家是各省电力公司 (包括部分有供电营业区的区域电网公司)。

目前我国国家和区域二级电力市场都是非实时市场,主要有两大交易模式:固定分电模式和市场交易模式。固定分电模式是通过正式文件形式确定交易的电量和价格,交易信用相对较高,但交易执行过程中对供需双方的具体情况考虑相对较少;市场交易模式则主要通过双边交易等市场手段达成,交易信用相对较弱,但对供需双方的具体情况考虑较多。

电力市场是“现买现用”的市场,需要实时保持发用电平衡,而国家和区域两级电力市场都是非实时市场,因而省级电力市场必定要成为实时平衡市场的主要角色。

3.2 浙江电力市场结构

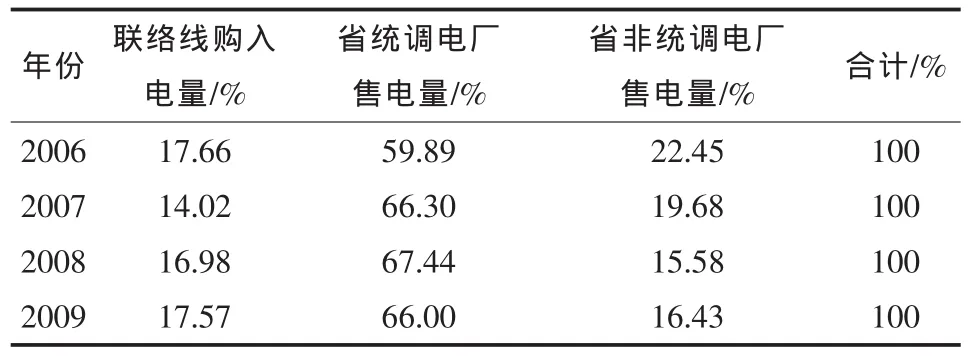

浙江电力市场主要包含3大部分:国家和区域市场组成的联络线购入市场、省统调电厂售电市场和省非统调电厂售电市场,各部分市场所占比重见表1。

表1 2006-2009年各类市场购电量占全社会用电量的比例

可以看出,省统调电厂售电量占了浙江全社会用电量的大多数。省统调电厂包括23家常规燃煤电厂、9家燃气燃油电厂、8家水电厂和1家核电厂。

浙江作为能源消费大省,能源的自给率非常低,随着国家节能减排战略的推进和环保要求的提高,省内非统调发电厂的建设将受到严格控制,统调发电厂建设步伐也将放缓。据“十二五”期间电力发展预测,为满足用电需求,浙江需从联络线受入电力最高将超过2000万kW,而500 kV的联络线根本无法承担如此大的电力输送,因此特高压电网将为浙江省能源输入提供新的重要途径。

4 特高压输电交易对电力交易的新要求

特高压输电交易需要通过三级电力市场协调运作来落实。协调效率的高低对特高压输电交易的效率有直接影响,这就要求省级电力市场在管理和技术上做好充分准备,以满足三级市场协调运作要求。主要工作有3方面:

(1)加快信息化推进工作。由于不同电源的运行特点不同,组织形式多样,交易品种复杂,需要以实用化的电力市场交易运营系统来提高特高压输电交易组织效率。必须加强相关各方的沟通,通过业务上线和系统完善相结合,积极推进交易运营系统实用化,为特高压输电交易进入浙江打好技术基础。

(2)进一步提高管理水平。电力市场交易具有很强的交叉性和实践性,且处于不断发展中。特高压输电交易是在总结原有跨区跨省交易经验的基础上,根据现在的市场环境而创新的一种交易形式,对现有的电力交易管理工作提出了新的挑战。因此,电力市场交易工作中要不断完善管理,构建规章制度、业务流程和个人能力建设三位一体的管理机制,加强各种交易要素管理,满足发展要求。

(3)加强电力市场专题研究。电力市场改革是我国经济市场化改革的重要组成部分,特高压输电交易的发展也一样,不仅受能源及电力的政策影响,还与其他相关行业的发展密切相关。为了适应未来特高压输电交易的发展要求,要加强和利益相关方的沟通交流,加大与研究机构的合作力度,有方向有步骤地对浙江电力市场相关专题进行研究,以指导电力市场交易工作。

[1] 印永华.1000 kV晋东南(长治)-南阳-荆门特高压交流试验示范工程系统调试方案[G].中国电力科学研究院,2008.

[2] 特高压交流试验示范工程调试期间电力交易组织方案[R].国家电网公司,2008.

[3] 特高压交流试验示范工程168 h试运行及运行考核期间电力交易组织方案[R].国家电网公司,2008.

[4] 特高压交流试验示范工程输电交易电量结算临时规定[R].国家电网公司,2009.