ECFA对中国大陆机床行业的影响

2010-05-26隋永轼

隋永轼

ECFA对中国大陆机床行业的影响

隋永轼

(编者按)

9月12日, 《海峡两岸经济合作框架协议》 (ECFA)正式生效,这标志着海峡两岸经济关系跨入了一个互利共赢、合作发展的新时代。

对于两岸机床行业来说,ECFA的即将执行,也将是一件对行业产生影响的大事。据了解,中国台湾地区出口中国大陆的机床工具类产品,有37种已被列入ECFA早期收获清单。这也就意味着,进入中国大陆的这些原产台湾地区的机床工具类产品,将在2011年1月1日可能启动的ECFA中执行降税政策,并且将分三个阶段将关税降低为零。这一政策会对中国大陆机床行业产生多大冲击,台湾机床工具产品是否将由此扩大中国市场的份额,全行业企业对此深表关注。

中国机床工具工业协会对此也十分重视,在工业和信息化部的支持下,于日前专门召开行业会议,组织部分主机厂、功能部件厂,以及协会分会等近30个单位的主要领导,深刻学习、理解ECFA的内容和意义,认真探讨行业持续、科学的发展方式。

本期特别推出ECFA专题, 专文分析和讨论ECFA对中国机床工具行业可能产生的影响,以期正确认识、积极应对,促进行业的良性发展,并与行业企业共勉。

2010年9月12日, 《海峡两岸经济合作框架协议》 (ECFA)正式生效,至于关税减让与服务业市场开放,则将在2011年1月1日启动。

早期收获计划的主要内容包括:在货物贸易方面,大陆将对539项原产于台湾地区的产品实施降税,包括农产品、化工产品、机械产品、电子产品、汽车零部件、纺织产品、轻工产品、冶金产品、仪器仪表产品及医疗产品等十类。台湾地区将对267项原产于大陆的产品实施降税。台湾地区对大陆的降税产品包括石化产品、机械产品、纺织产品及其他产品等四类。双方将在早期收获计划实施后不超过2年的时间内分3步对早期收获产品实现零关税。同时,两岸双方还有关于服务贸易方面的承诺。

据台湾方面评估, ECFA早收效益包括:台湾地区生产毛额 (GDP)可增加新台币549亿元 (成长0.4%)、产值增加1900亿元、就业人口增加6万人、可节省关税295亿元。

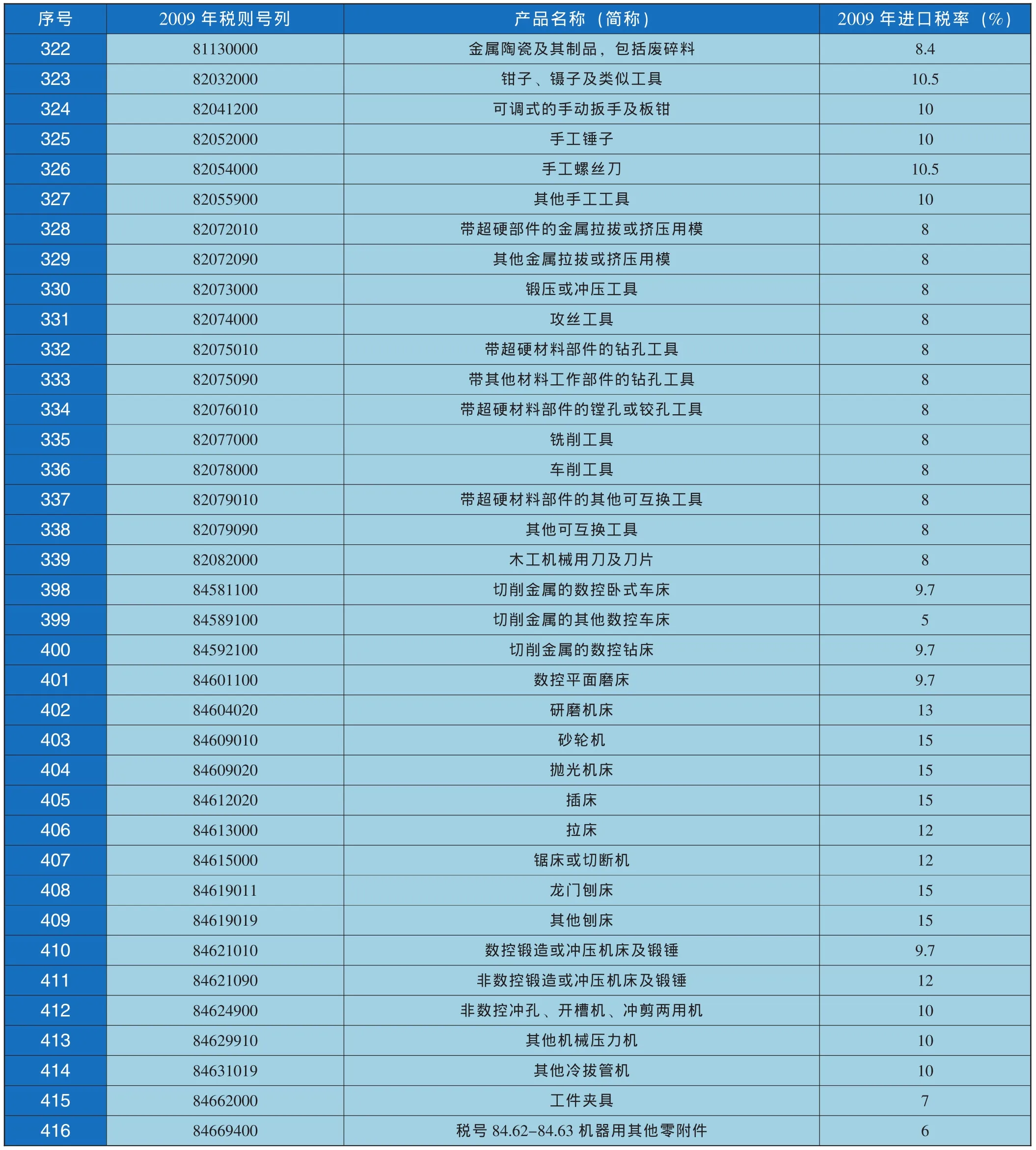

一、列入早收计划的37种机床工具产品

机床工具行业共有37种产品列入早收计划,主要包括金属加工机床、成型机床、机床工夹具及零附件三大类。其中金属加工机床数量最多,有12种,分别是切削金属的数控卧式车床、切削金属的其他数控车床、切削金属的数控钻床、数控平面磨床、研磨机床、砂轮机、抛光机床、插床、拉床、锯床或切断机、龙门刨床、其他刨床;成型机床5种,分别是数控锻造或冲压机床及锻锤,非数控锻造或冲压机床及锻锤,非数控冲孔、开槽机、冲剪两用机,其他机械压力机,其他冷拔管机;机床工夹具及零附件2种,包括工件夹具,税号84.62-84.63机器用其他零附件。另外18种是工具类产品。(详见表1)

据相关资料,大陆对台湾地区539项产品的降税,在该计划实施后不超过2年的时间内最多分3次降为零,其中进口税率均以2009年进口税率为参照标准。从列入早收计划的37种机床工具产品来看,2009年的进口税率都在5%~15%之间,预计不用2年,这些产品的关税将全部降为零。

二、台湾地区机床行业对ECFA的积极回应

台湾地区机床业界对ECFA的签署普遍抱有乐观态度。作为出口型产业,台湾地区每年出口的工具机中有三分之一销售到中国大陆及香港,而中国大陆及香港地区则是台湾地区工具机对外出口的最大市场。

表1 37种机床工具产品列入早收计划

据台湾媒体报道,台中精机公司总经理黄明和强调签署ECFA之后的好处: “目前整个台湾工具机卖到大陆的产值大概是400多亿元新台币,如果减少8%的关税,应可增加32亿元新台币的获利。” 台湾区机器工业同业公会总干事王正青也指出,机械业纳入ECFA早收清单,估计1年至少可为台湾机械业者节省30亿元新台币以上产品输往大陆须缴交的关税。

黄明和还表示, “如果我们没能签ECFA,我们的关税就无法达到零关税,而要多缴8%的税,我们的竞争力就会输给韩国”。因此,黄明和当面向台湾领导人马英九建议,无论如何一定要签ECFA, “这样我们才有办法把根及技术都留在台湾”。

台湾友嘉实业集团总裁朱志洋也持类似看法:“两岸一旦签订ECFA,机械产品输往大陆将可免去约10%的关税。台湾厂商竞争力提升,一方面拉大与日、韩产品的价差,另一方面则拉近与大陆本土产品价差,绝对是大利多。”

而台湾股市中的精密机械族群由于得益于ECFA有望签订的消息,今年2-4月股价整体强势上涨。上银、高锋、亚崴、友佳、东台、和大、程泰、乔福、泷泽科、福裕、协易等上市公司普遍有3~4成的可观涨幅,而上银、高锋、友佳、泷泽科的涨幅更是达到5成余甚至接近1倍,整体超过大盘约15%的涨幅。

台湾地区政务委员、前经济部长尹启铭以 “出口免关税,市场订单做伙来,投资设厂包台湾,头家伙计双双发”来贴切形容ECFA的重要性。

按照对台湾机床工具产品减少8%的关税计算,ECFA早收计划实施后,台湾工具机行业整体将会获益近10亿元人民币。

三、出口导向型的台湾工具机行业

台湾地区机床行业几乎是与新中国同时起步,经过半个世纪的发展,其机床行业在世界同行业中占有不可或缺的一席,其产值和出口值均进入世界十大机床国家和地区行列。虽然中国大陆从2004年开始连续7年成为世界第一大机床消费国,并在2009年跃居机床产值世界第一位,但台湾地区以其高性价比的机床产品,始终在出口方面具备较强的竞争性。台湾地区每年出口的工具机占其产值的80%左右,其中的三分之一销往中国大陆。而从中国大陆机床的进口来源来看,台湾地区名列其进口国别和地区的第三位。由此可见,中国大陆与台湾地区机床业具有高度的关联性。ECFA的签订,势必对两岸机床行业产生巨大而深远的影响。

回顾一下台湾地区机床半个多世纪的发展历程,大致可以划分为以下5个阶段:1945-1970年机床工业的初期阶段,1971-1980年数控化初期,1981-1990年数控机床发展的成熟期, 1991-2000年台湾地区机床工业的国际化时代,2001-2005年进入全球化时代的台湾机床工业。

时至今日,台湾地区机床行业整体状况是,各类机床厂约250家 (2007年数据),从业人口1.6万(2007年数据),年产值达千亿元新台币 (40亿美元左右),产值世界排名前五位。

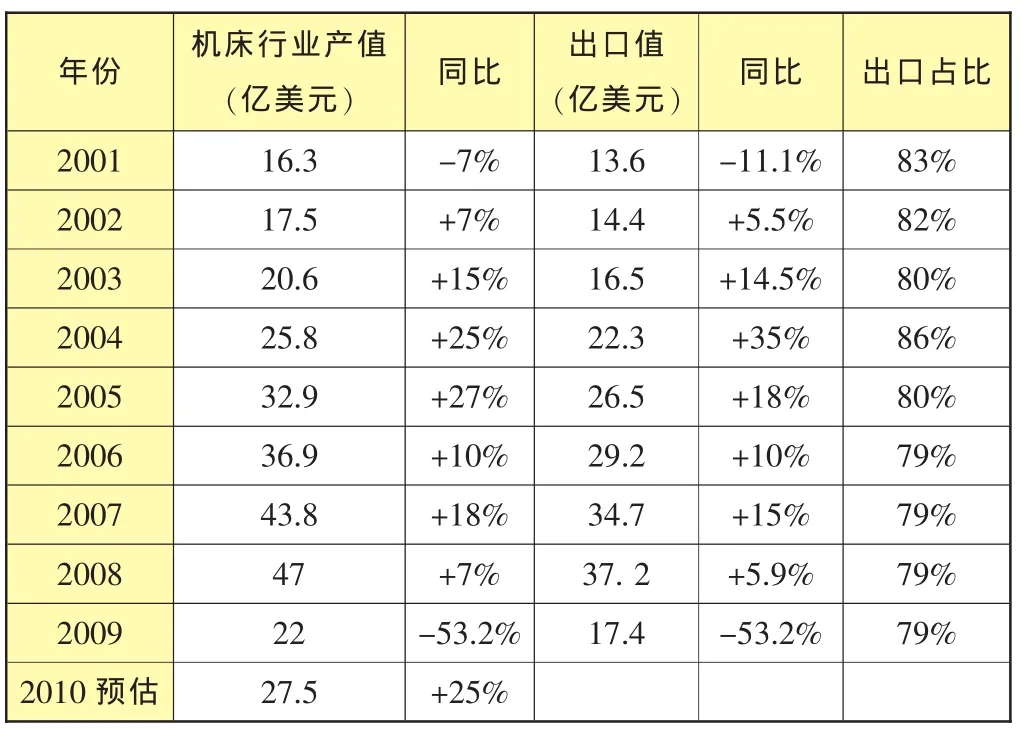

台湾地区机床为出口主导型,出口比例高达产值的80%左右,年出口值在世界同行中排名居前五位,占全球机床出口值的10%,紧随于机床制造强国德国、日本和意大利之后。(台湾近年机床产值及出口值见表2)

表2 台湾地区2001-2009年机床产值及出口值

虽然受金融危机影响,台湾地区2009年机床的出口额为17.4亿美元,比2008年同期下降50%,但2010年以来,生产与销售还是恢复得比较快。从2010年初起,用于汽车零部件、家电等行业的工具机订单大增,台湾地区主要工具机与机械零组件厂商生产线都已恢复往昔繁忙景象,部分业者接单甚至已达到2010年的第三季度。

对于台湾机床这样一个出口性质的行业来说,生产机床的主要目的就是为了外销,如何保持出口的持续、稳定增长,乃至扩大出口市场份额,并不断开拓新的出口领域,是台湾地区机床业界十分关注的问题。ECFA的签订,要在3年之内将早收计划中的37种机床工具产品关税降低到零,平均降税率可达8%~10%,这无疑会增强台湾机床的竞争力,也由此成为台湾业界对此积极回应的一个根本原因。

四、中国大陆为台湾机床最重要的出口市场

台湾地区每年出口到中国大陆及香港地区的机床大概在10亿美元左右,占其出口总量的30%~50%,中国大陆及香港地区是台湾机床的第一大出口地,是台湾机床最重要的出口市场。(详见表3)

表3 2003-2009年台湾地区机床对大陆的出口

台湾机床行业的一个特点就是中小企业居多,专业化生产程度高,生产的机床以经济实用性较强的中高档机床为主。从表4可以看出,台湾地区近3年出口的机床中,综合加工机 (MC),数控车床、冲剪机械的出口占比在10%以上,属于台湾机床的主力出口产品,特别是综合加工机的占比为三成左右。

ECFA这次将数控车床纳入早收名单,作为台湾机床的主力出口机型,中国大陆的主要进口机种,一方面对台湾是重大利好,另一方面对中国大陆则要形成相应的冲击。

比如这次列入早收计划的 “切削金属的数控卧式车床”,2009年进口税率为9.7%。按照协定,数控卧式车床将要在早收计划的第一阶段税率降到5%,在第二阶段降到零。不到两年的时间内,这个机种的税率要下降近10%。有关专家表示,单此品种,就会对中国大陆相关企业产生较大影响。

从表5可以看出,这几年我国对数控卧式车床的需求量很大,一年的进口台数平均在4000台左右,涉及进口金额达3亿美元。虽然2009年受金融危机的影响,在当年机床进口整体下降的大背景之下,数控卧式车床的进口数量和进口金额也都下降较多,但它的平均单价不降反升,比上年增长50%,说明国内对一些重大装备的刚性需求仍然存在。

另一方面,随着国内数控机床生产水平的逐年提高,一些企业的中高档数控车床质量与台湾逐渐接近。ECFA对台湾数控车床降税10%,意味着在同等条件下价格上比国内优惠10%,这无疑会对国内数控车床的生产企业形成相应的冲击和影响。

表5 2005-2009年中国数控卧式车床进口情况

表4 2007-2009年 台湾地区出口机床细分

五、ECFA对国内机床行业的影响

作为我国机床工具企业的行业组织——中国机床工具工业协会,就ECFA对国内机床行业可能产生的影响问题非常关注,在协议签订前后,就多次向有关政府领导部门反映行业情况和企业诉求,并分析可能产生的影响。

中国机床工具工业协会常务副理事长吴柏林表示,ECFA的优惠政策将非常有利于台湾机床巩固在大陆市场的地位,挤压大陆机床工具企业的生存和发展空间。其中受影响和冲击最直接、最严重的当属中档、中小型数控机床和主要功能部件。

吴柏林分析说,对中档数控机床而言,大陆已有上百家企业能批量生产并供应市场。但基础仍然比较薄弱,产业化程度较低,尚属于成长期,企业迫切需要一个成长的空间和发展的时间,进行产业结构和产品结构调整。而台湾生产制造并出口大陆的数控机床,基本属于中档的中小型数控机床 (以中小型加工中心和数控车床为典型产品)。其技术水平低于德国、瑞士、日本等机床工业发达国家,与大陆此类产品档次基本相当。而中档数控机床的市场需求量大面广,又是发展高档数控机床的基础。台湾数控机床发展较早,产业化程度较高,已经处于成熟阶段。加上其数控系统和功能部件采购成本较低,以及近期人民币逐步升值,再实施对其产品减免进口关税,将更加增强台湾数控机床在大陆市场的竞争力。

另外,台湾数控机床功能部件产业起步较早,已经形成成熟的产业化生产规模,制造成本较低,其产品技术水平比德国、日本、意大利等工业发达国家略差,而高于大陆企业产品水平。其主要市场目标是为大陆中档数控机床配套,并已占据50%左右的市场份额。中国大陆数控机床功能部件产业起步较晚,一直是数控机床发展的瓶颈,其中滚动功能部件虽已形成一定产业化规模,但竞争力仍低于台湾企业产品。而数控刀架、数控转台、刀库机械手,电主轴、摆角铣头等虽然也有发展,仍属起步阶段,因此,在减免进口关税和人民币升值预期的双重压力下,大陆数控机床功能部件企业的生存和发展将会受到较大冲击,不仅影响大陆数控机床功能部件的市场份额,更为严重的后果是阻滞中高档数控机床自主创新的进程,影响机床行业整体核心竞争力的提升。

面对这种局面,吴柏林表示,行业企业一方面需认真对待,另一方面也要坚定信心,将压力转化为动力,掌握核心技术,提升创新能力,加快品牌建设,迅速转变发展方式,加快行业产业结构和产品结构调整,提升行业整体竞争力。

六、未雨绸缪的加工中心

值得注意的是,在这次早收计划的产品清单中,我们没有找到加工中心的踪影。据有关人士表示,这次ECFA之所以历时一年多,直至三轮谈判才最后敲定,其中之一的争议点就有机床行业,而加工中心则是机床行业最具争议之处。虽然这次加工中心并没有进入早收计划的名单,但早收计划结束之后,加工中心的降税是迟早的事。如何未雨绸缪,还需要引起我国机床企业的重视。

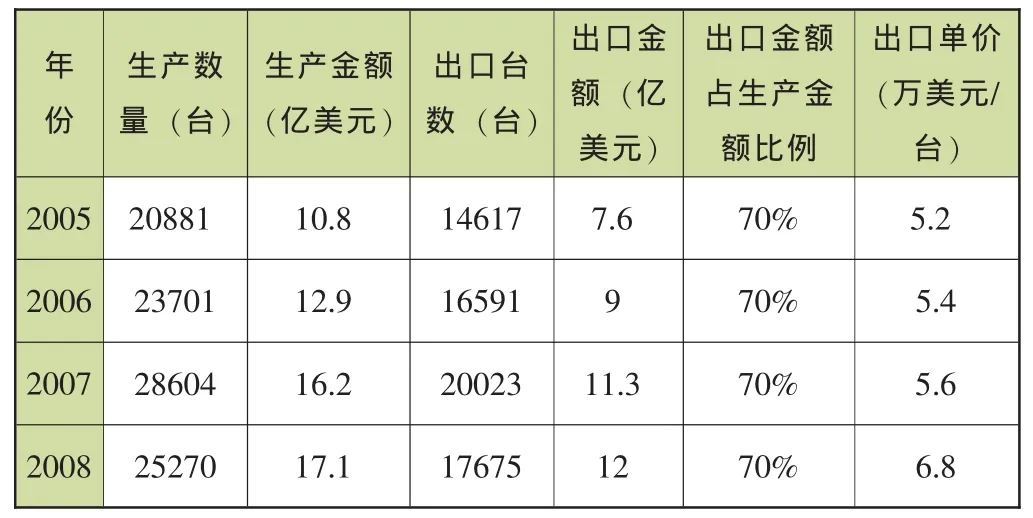

台湾的加工中心占机床行业产量和出口的最大份额,是其第一大主力机型。从加工中心的产量来看,近几年的产量都在2万台以上,占其机床总产量的近三分之一。而从加工中心的出口占比来看,都达到了台湾机床总出口量的70%,这一点和台湾机床出口型的结构是相符合的。一旦加工中心的税率全部降为零,其对中国同类产品的冲击将远大于数控车床降税后的影响。

另外,台湾地区产加工中心出口单价现在与国内加工中心越来越接近,在价格上越发具有竞争力。2008年台湾的出口加工中心单价为6.8万美元/台,而国内已经达到6.7万美元/台。(详见表6)

台湾加工中心一直以高性价比著称,其价格和性能在世界机床生产地行列中,名列德国、日本和韩国之后。将2008年世界各国加工中心的单价进行比较可以发现,世界两大机床生产强国德国和日本加工中心的单台价格在20万美元以上的,其中德国的加工中心单价高达54.1万美元/台,日本则为23.8万美元/台;第二梯队的韩国为13.4万美元/台。而在单台价格10万美元这个台阶之下,除了美国7.3万美元/台之外,就是中国和中国台湾。应该说,台湾的加工中心在竞争力上前些年和韩国更加接近,但随着近两年中国机床行业的快速发展,台湾的加工中心近年来变得与中国更加接近。ECFA的签署,将加大台湾加工中心的竞争优势,它是否会延缓中国机床行业进行产业、产品结构的调整,迈向世界机床强国的步伐,值得商榷。(详见表7)

表6 2005-2008年台湾加工中心生产、出口情况

表7 2008年主要加工中心生产地单价对比

而从中国机床市场的情况来看,对加工中心的需求一直处于稳步上升趋势。近年来中国加工中心的进口在1万台以上,金额在10亿美元以上,进口增长幅度20%以上。这一广阔的需求市场将为台湾的加工中心提供足够大的销售平台。如果国内机床企业在三年之内拿不出与之匹敌的加工中心,台湾产品的长驱直入,恐怕是为时不久。(国内加工中心需求情况详见表8)

七、将从贸易走向产业合作的ECFA

根据第七条,双方同意对附件一所列产品实施早期收获计划,早期收获计划将于该协议生效后六个月内开始实施。也就是说以2009年税则为基础的早期收获清单还需等双方的最终确认,并进行立法来实施。相信到时海关会发布相关的执行公告。

至于ECFA的具体执行程序,从目前已经公布的ECFA相关文件来看,更多的还只是一些框架性的条款。对此,有关专家表示,可以从 《内地与香港关于建立更紧密经贸关系的安排》即CEPA的执行中,进行一些预计和借鉴。

原产地规则,是协议执行中最为关键的环节所在。从目前已经公布的ECFA文件来看,只是确定了认定早期收获降税产品的原产地规则的一些原则。如何具体运用以及如何签发原产地证,还有待于双方的再协商。相比之下,CEPA规定得很详细。CEPA出台专门的 《关于货物贸易的原产地规则》,对原产地商品进行认定。根据这一规则,制定出 “享受货物贸易优惠措施的香港货物原产地标准表”,对所有涉及的产品都有详细的原产地标准说明。在 《关于原产地证书的签发和核查程序》附件中,还并附有“原产地证书”的标准格式。清华大学台湾研究所副所长殷存毅教授表示,ECFA下一步将成立海峡两岸经济合作委员会,会对相关的细则进行协商,其中也包括原产地规则。至于CEPA相关文件很多的原因,殷存毅教授解释说这与香港与中国内地合作的具体方式有关,双方合作的阶段性、步骤性较强。据了解,CEPA除了主体文件和6个附件之外,中央政府和香港特别行政区在2003年6月-2010年 5月,还陆续签署了7个补充协议。不过,可以肯定的是,由于诸多因素的影响,预计ECFA的进程将更加曲折。

殷存毅教授表示,从机床产品占早收计划的份额来看,关税的减让对行业的影响应该不会很大。ECFA是在2009年台湾对中国大陆贸易额900亿元的基础上,将其中的16%即144亿元列入早收计划进行的关税减让。以2009年台湾对中国大陆的机床贸易100亿元测算,其占两岸贸易的比例不到10%。另外,3年之后,中国将对剩下的84%的商品交易额进行关税减让。预期更多地探讨目前所受到的冲击,还不如及时采取措施,为将来做好打算。

表8 2005年-2009年大陆进口加工中心统计

殷存毅教授还提到,ECFA属于区域自由贸易协定 (Free Trade Agreement,FTA)。从长远来看,ECFA不会停留在FTA层面,而要从贸易协定转向产业合作,以形成上下游产业链。建议成立两岸产业联盟,实现优势互补,并化解两岸产业合作中可能出现的问题。去年以来,国台办和台湾经济部进行产业搭桥,在新能源、物流等方面进行了初步的合作。建议机床行业也争取这种产业合作的试点。

目前在两岸机床业界,也出现了这种合作迹象。据了解,中国机械工业集团旗下的苏州电加工机床研究所,已和台湾放电加工机龙头厂庆鸿机电展开接触,双方有合作意愿。北京第一机床厂及凯捷利集团也与友嘉集团签约策略联盟,为两岸机械产业由竞争转而合作,跨出第一步。

另外,已有迹象表明,一些跨国公司鉴于ECFA的签订,正考虑到台湾投资建厂。据报道,国际汽车大厂福斯就有意在台湾设厂生产。而亦有许多国际企业希望与台湾企业策略联盟,共同进军中国市场,以享有ECFA的关税优惠。那时,与国内企业竞争的就不仅仅只有原有的那些台湾企业了。同时,有关专家还提醒,考虑到若有第三地货物或服务借此通过台湾进入中国大陆,可能对大陆业界产生的不利影响,中国海关需要严格把关原产地规则。

参考文章

近年世界加工中心产销情况 徐树滋

台湾机床工业的发展变迁 (摘要) 王正青

机床工具行业进出口分析与思考 郑国伟

附录:台湾机床企业在中国设置的生产点

附录:台湾机床企业在中国设置的生产点

续表