2009年1-11月机床工具行业经济运行情况分析

2010-05-26

2009年1-11月机床工具行业经济运行情况分析

Analysis on econom ical trend of China's machine tool industry in 2009

2009年,中国政府为应对国际金融危机带来的影响,及时采取了有效的一揽子经济刺激计划,国内经济逐渐向好发展,确保了全年国民经济增速达到8%。前三季度国内生产总值同比增长7.7%,比上半年加快0.6个百分点。分季度看,一季度增长6.1%,二季度增长7.9%,三季度增长8.9%。截止至11月,全社会固定资产投资同比增速已连续8个月保持在30%以上,为2003年10月以来首次出现。强劲的投资和消费是拉动经济增长的主要动力。

近些年机床行业产品结构快速调整以及国家一揽子经济刺激计划成为中国机床工具行业抵御金融危机、未出现大幅下滑的基础和保障。2009年全行发展呈前抑后扬、总体企稳向好趋势,但金切机床行业增速还较低;全行业利润降幅收窄,亏损企业面有所缩小;投资依然保持较高增速;进出口均深度下滑,逆差进一步缩小;数控金属加工机床领域外商投资进口明显减少,一般贸易进口大幅增加;国家加大在重点领域内投资,促进市场需求继续向高端发展;国产机床市场占有率进一步提升。中国金属加工机床生产将从2008年世界排名第三位跃居首位,同时,进口和消费连续八年排名世界第一位。

一、1-11月行业主要经济指标完成情况及进出口统计

2009年机床工具行业工业总产值一季度同比增长5.1%;一至二季度同比增长5.7%;一至三季度同比增长9.1%; 1-11月行业累计完成工业总产值3494.6亿元,同比增长12%。

机床工具行业产品销售收入3318.5亿元,同比增长12.2%。

机床工具行业实现利润176.4亿元,比同期降低1.8%; 产品销售收入利润率为5.3%, 同比下降0.8个百分点。

机床工具行业工业产品销售率达到97.4%,比2008年同期提升1.2个百分点。

机床工具行业本年累计固定资产投资完成额同比增长35.8%。

金切机床行业工业总产值一季度同比增长1.4%;一至二季度同比增长-2.4%;一至三季度同比增长0.0%; 1-11月份同比增长2.0%。

金切机床产量为565961台,其中数控机床产量达到129298台, 分别比同期降低15.9%和3.0%。

金切机床行业实现利润45.2亿元,同比降低6.7%; 产品销售收入利润率为5.2%, 同比下降0.6个百分点。

机床工具产品累计进口86.9亿美元,同比降低23.4%。其中金属加工机床进口53.0亿美元,同比降低23.9%。

机床工具产品出口42.3亿美元,同比下降35.7%;其中金属加工机床出口12.6亿美元,同比下降35.0%。机床工具进出口逆差44.6亿美元,其中金属加工机床逆差40.4亿美元。

国产金属加工机床产值市场占有率继续提高,预计达到70%。国产数控机床产值市场占有率预计达到63%。

二、行业经济运行情况分析

1.机床工具行业总体产销稳定向好,但金切机床行业尚未全面回暖

国家应对金融危机实施的经济措施对机床工具行业的拉动作用逐渐显现。从2009年初到年末,机床工具行业产值逐月增长,产品销售率稳定在97%左右。主机行业中,金切机床行业工业总产值同比增速滞后于全行业;成形机床行业增速基本与行业平均值持平。

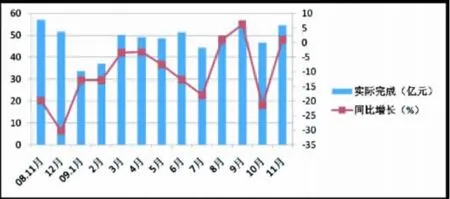

鉴于2008年下半年基数较低,从7月份开始,机床工具行业月度工业总产值同比增速达到两位数。具体完成情况及同比增速情况见下图。

国统局统计的机床工具行业五类企业现价工业总产值同比增速均有所提高,其中私人控股企业和其它类型企业实现了较高增长速度,分别达到21.4%和22.8%;集体控股企业由负转正,增长了4.8%;国有企业下滑程度较上半年有所趋缓,为-5.7%;港澳台和外商控股企业较上半年情况向好发展,下滑幅度大幅收窄, 分别是-8.1%和-10.5%。

2008年11月至2009年11月机床工具行业月度工业总产值完成情况及增速

机床工具大行业中,金切机床小行业自2009年四月起连续五个月累计工业总产值同比负增长,1-9月份同比持平,1-11月同比微增2%,呈现止跌回升迹象。中国机床工具工业协会长期对230家重点联系企业的产销完成情况进行统计,其中130多家金切机床企业的工业总产值占国统局统计的金切机床行业工业总产值60%以上,具有一定代表性。这130家重点联系企业的金切机床产值一季度同比增长-6.0%;一至二季度同比增长-7.1%;一至三季度同比增长-6.1%;1-11月份同比增长-7.7%。从这130多家企业的月度工业总产值分析,3月、6月、9月和11月是四个高点,均超过50亿元。11月为全年最高产值,达到54.5亿元,同比增长1%。除上述几个月外,其它各月波动较大。由此可以看出,金切机床行业的全年走势并不稳定,且并未显现出回升趋势。也由此可以推断,金切机床小行业的主营业务,即金切机床产值仍未摆脱负增长的局面。

2008年11月至2009年11月重点联系企业中金切机床行业月度工业总产值完成情况及同比增长情况见下图。

2008年11月至2009年11月重点联系企业金切机床行业月度工业总产值完成情况及增速

机床工具大行业中,其它金属加工机械、铸造机械、机床附件、磨料磨具、金属成形机床小行业1-11月产品销售收入实现两位数增长;木工机械、金切机床、工量具及量仪小行业产品销售收入同比增速低于行业平均水平,但已摆脱上季度负增长的局面。其中金切机床小行业销售收入为867.8亿元,同比增长3.6%, 比1-8月份提升5.4个百分点。

2.企业利润降幅收窄

根据国统局数据,2009年2月累计、5月累计、8月累计、11月累计行业利润均低于2008年同期水平,但是降幅快速收窄。上述各月全行业及其中金切机床小行业累计实现利润及同比情况见下图。

2009年机床工具行业及其中金切机床小行业季度累计实现利润及增速

金切机床、成形机床、工量具及机床附件行业经营状况在转好方面滞后于其它小行业。在全行业八个小行业中,量刃具小行业利润降幅最大,接近30%;金切、成形机床、附件行业利润同比降低7%左右。以上四个小行业利润同比均低于-1.8%这一行业平均水平。木工机械、磨料磨具、铸造机械行业利润实现个位数增长;其它金属加工机械利润同比增长高达35%。

1-11月行业产品销售收入利润率为5.3%。只有磨料磨具小行业利润率超过行业平均水平,为6.7%;铸造机械小行业与全行业利润率持平;金切机床小行业利润率为5.2%;其他小行业利润率均低于5%。

1-11月行业产品销售收入利润率比1-8月提高0.2个百分点,比1-5月份提高1.2个百分点。企业利润率的提高使资金情况有所改善,根据协会近期对80家重点企业的抽样调查,有一半企业资金可以维持正常运转;有11家企业资金充裕;资金状况紧张的企业为29家。

3.进出口双双深度下滑,逆差进一步缩小

出口:受金融危机影响,国际机床工具市场持续低迷。中国机床工具出口由前几年的高速增长急转为深度下滑;市场竞争激烈,出口机床单价大幅下跌;欧洲、日本及一些新兴市场低迷,亚洲发展中国家市场受影响相对较小。

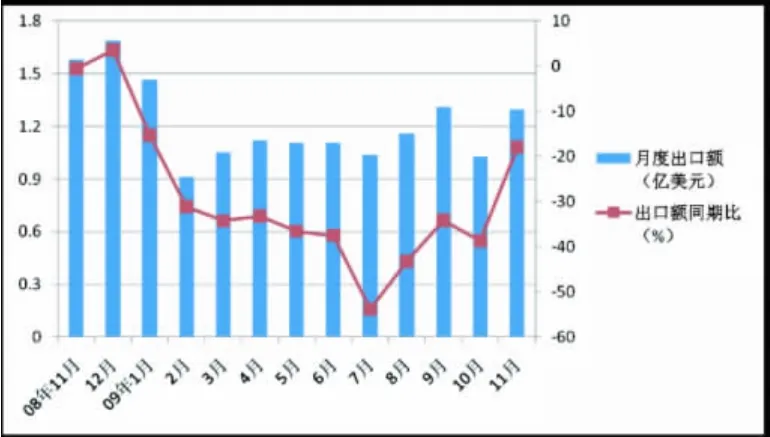

除2009年2月以外,2009年前十一个月中国机床工具产品月度出口额基本保持在4亿美元左右,金属加工机床月度出口额基本维持在1.1亿美元左右,预计全年机床工具与金属加工机床出口同比将下滑35%左右。

机床工具和金属加工机床月度出口情况见下图。

2008年11月-2009年11月机床工具月度出口额及同期比

2008年11月-2009年11月金属加工机床月度出口额及同期比

近期出口数据显示,出口数控机床单价持续下跌,平均单价降幅达25%。单价的下降可能是市场竞争激烈,企业为抢占市场进行的主动降价行为。中国企业应针对国际市场的变化及时调整出口产品结构,保证企业合理利润,避免价格恶性竞争。

在机床整体出口单价下降的情况下,有几类机床单价持续上升,如:卧式和龙门加工中心、数控镗铣床、数控龙门铣床、数控磨床、其他数控车床、锻造或冲压机床、剪切机床。据了解,这几类机床出口单价上升与目前出口大型机床有关。因其出口量、值占比还较低,未能扭转整体出口单价下滑的趋势。因此,出口产品结构调整的方向之一应是努力扩大这部分机床的出口。

2009年中国出口市场格局继续发生改变,中国对欧洲、日本以及金砖四国中印度、巴西、俄罗斯的金属加工机床出口大幅下滑,但是对墨西哥和亚洲国家的出口降幅较小,甚至还有增长。因此,机床行业企业应重点关注亚洲市场。

中国机床工具出口一直保持较好的贸易结构,数控金切机床一般贸易出口在金切机床出口中占75%。

进口:2009年中国机床工具进口贸易方式出现较大变化,投资贸易减少,一般贸易增加。全年机床工具进口下滑20%以上的主要原因是外商投资企业减少。以2009年上半年数控金属加工机床为例,外商投资进口额同比减少26%,在全部进口额中的比例低于50%,以往,外商投资贸易进口的金属加工机床要占到金属加工机床进口额的60%以上。2009年上半年一般贸易进口额同比增加31%,在全部金属加工机床进口额中占48%,同比提升了15个百分点。

进口机床结构不断优化,高端机床占比增加。2009年1-11月份,进口机床平均单价为8.9万美元,比2008年同期提高6.0%。

此外,进口来源也出现一些变化,从美国、日本、中国台湾进口的机床大幅减少,从德、意、法等欧洲国家进口的机床持续增长。

逆差:中国机床工具外贸逆差自2006年达到73.2亿美元峰值后,逐年减少。2009年进出口双双深度下滑,由于进口额的基数较大,逆差进一步减小,预计全年逆差不会超过50亿美元。

4.市场需求加速向高端发展,大型机床市场或将出现变化。

金融危机对中国国民经济各领域的机床需求影响参差不一,不少行业减少了设备采购量,有些行业如铁路、航空、汽车等对机床依然有需求,并且随着国家以结构调整为中心的一系列产业政策的实施,这些需求在不断释放。因此市场需求结构在加速变化中,普通、经济型数控机床需求萎缩,普及型、高级型数控机床需求持续增长。

中国机床工具工业协会对230家重点联系企业2009年1-11月统计数据显示:机床的产值数控化率和机床单价都在提升。主要原因是金切机床的产量降幅大于数控金切机床的降幅,数控机床中经济型数控机床降幅明显。此外,行业内企业生产大重型机床比重加大也是机床单价上升因素之一。

具体指标如下:

重点联系企业金属加工机床产值数控化率为52.7%,同比增加5.4个百分点。金切机床产值数控化率54.1%,同比增加5.3个百分点。成形机床产值数控化率45.8%, 同比增加6.8个百分点。

金切机床产量和数控金切机床产量分别同比降低24.7%和7.4%, 降幅逐月收窄。

金切机床和数控金切机床平均单价分别为19.4万元和40.9万元,分别比2008年同期提升了23%和11%。特别值得关注的是,最近几年,市场对大型机床需求持续旺盛。中国机床工具工业协会对用户行业调研情况显示,随着能源、船舶等重点项目采购基本到位,市场需求或将出现一些变数,企业对未来大型机床市场预期应持谨慎态度。

三、行业应着手做的几项工作

在金融危机影响下,发达国家纷纷大力发展高技术、加大研发投入力度,为后金融危机时代下一轮产业升级做准备。刚结束的中央经济工作会议也提出:“继续实施积极的财政政策和适度宽松的货币政策。根据新形势、新情况着力提高政策的针对性和灵活性”。“要保持投资适度增长,重点用于完成在建项目,严格控制新上项目”。这意味着国家将把有限的财力用于鼓励企业研发高技术产品、创造有利于节能减排的科技、惠及三农、改善民生等方面,而不会为保增长而牺牲环境,对 “两高一资”产品限制更严。哥本哈根会议对各国减少碳排放都产生更大的压力。在这种宏观环境下,机床行业应关注重点领域的结构调整和产业升级,做好以下几项工作。

首先,关注国家投资重点,加快产业结构调整。

中国机床工具工业协会近期对若干用户行业进行调研的情况显示,国家对航空、汽车、铁路、绿色能源、船舶、电子信息等行业的巨大的投资拉动了市场需求结构向高端发展。国家对上述重点领域的投资不仅为应对金融危机、扩大内需,更是着眼于结构调整这一长远发展目标。这预示着结构调整在后金融危机时代将是这些行业的工作重点。特别是中国在很多关键领域还受到国外的技术封锁,因此结构调整必将是以自主创新为基础。这将给机床工具行业带来产业升级和结构调整的机遇。

机床行业企业应关注重点投资领域,深入了解用户工艺,加大研发适用产品的力度。尽快淘汰落后产品和产能,避免恶性竞争。应大胆尝试向 “专、精、特”产业和产品转移。威海华东数控机床公司、杭州机床集团开发的高速铁路轨道板磨床就是向 “专机”发展取得成功的例子。这种需要我们填补空白的领域还有很多,如:飞机用铺带机、飞机用自动钻铆机、纺机针专用机床、人体关节和假肢等医疗保健领域所需零件的加工设备等。目前这些设备主要依靠进口,有的甚至对中国禁售。我们只有立足自主创新、开发出满足用户需求的进口替代产品,才能打开新的市场。数据显示:2009年机床零部件进口持续增长,这显示国产机床零部件还不能满足主机行业的要求。零部件企业应抓住市场增长的契机,开发新产品,加快进行结构调整。

其次,通过加强管理的有效性,保证企业效益。

根据中国机床工具工业协会对80家重点企业的调查,新增订单不足的情况极为普遍,基本比2008年同期减少四分之一。此外,有一半企业都遭遇了用户暂缓提货或退货。这预示着未来一段时间内,机床行业企业将面对的市场不容乐观。

机床行业企业要通过加强企业管理的有效性,提高流动资金周转率、提高投入产出比,保证企业效益。

第三,寻求突破口,扩大行业出口。

根据目前全球经济形势,机床行业要保持传统机床、工具、重型机床和成形机床等优势产品的出口。针对当前增长较快的亚洲市场,通过扩大宣传、提供完善的售后服务,实现批量出口中高档机床的目标。特别是中国与东盟自贸区协议将于2010年1月1日生效,绝大部分商品贸易将享受零关税,中国企业应利用这一便利条件,关注东盟市场需求,加强中高档机床的出口。有海外并购的企业应通过海外渠道突破高档机床的出口。此外,还可以利用政府的援外项目以及政府贷款扩大机床行业产品及技术出口。

四、结束语

2009年,机床工具行业经济运行基本处于稳定小幅攀升态势,但是金融危机对行业的影响以及不确定因素依然存在。

预测全年机床工具行业:完成工业总产值3800亿元,同比增长13%;产品销售收入3600亿元,同比增长12%;金切机床产量61万台,其中数控机床产量14万台;全年金属加工机床产值与2008年大致持平,进口58亿美元,出口14亿美元,其中数控机床出口4亿美元;金属加工机床消费196亿美元左右;由于2009年金属加工机床进、出口均大幅下滑,而生产有一定增长,导致国产金属加工机床产值市场占有率大幅提高,预计可达到70%,其中国产数控机床产值市场占有率达到60%。

中国将连续八年成为世界机床第一大消费国和第一进口国。由于受金融危机影响,日本、德国机床生产均大幅下滑,2009年中国将首次成为世界机床第一大生产国。如何解决大而不强的问题是机床工具行业在新的一个五年规划中需要面对的重要课题。

我们预计,2010年,在经济增速超过8%的拉动作用下,机床工具全行业增速将会达到15%左右,金切机床行业将有个位数增长。全年金属加工机床进出口大幅下滑情况将比2009年有所好转。