武汉城市圈制造业行业专业化的实证分析

2010-05-10曾光,李菲

曾 光 ,李 菲

(1.武汉大学 经管学院,武汉 430072;2.华中农业大学 经管学院,武汉 430070;3.湖北第二师范学院 经管学院,武汉 430205)

作为产业空间集聚的表现形式,行业专业化是指行业在不同地理空间之间的集聚与分散。对产业空间分布不平衡现象的解释一直以来都是经济学界所关注的核心问题,随着20世纪90年代新经济地理学的兴起,对产业空间分布测度的文献不断涌现。Krugman(1991)首次采用空间基尼系数对美国3位数制造业行业的专业化程度进行了测度[1]。这之后,国内很多学者都借鉴空间基尼系数,并辅以集中度、Hoover系数、地理集中指数等指标,对制造业行业专业化进行分析[2]~[5]。但基尼系数对行业专业化进行测度时,抽象掉了不同区域间的距离这一重要因素,其测度结果与现实存在着一定的误差。因此,一种纳入了空间维度,考虑到不同区域欧式距离的新的测度方法——SP指数法,开始在相关文献中出现,被用来对产业的空间不平衡性进行测度[6]。

本文将以武汉城市圈为研究对象,以城市圈地级市和省辖市为研究的基本单元,采用SP指数,结合集中度指标,对2000~2007年间武汉城市圈制造业行业专业化水平进行详细的分析。

1 测度方法

本文采用SP指数对武汉城市圈制造业行业的空间不平衡性进行测度。同时,为判断行业不平衡的区位特征,引入集中度指标,全方位考察制造业行业空间分布及变化情况。

1.1 SP指数

相对于基尼系数等指标,SP指数值不仅决定于两个地区各自的市场份额大小,更取决于两个地区间的距离。该指数弥补了行业空间基尼系数等指标忽视行业空间距离的缺陷。SP指数的计算公式为:

1.2 行业集中度

行业集中度指标是借鉴产业组织理论中企业市场集中度的指标CRn来衡量行业在空间的集中程度,即用某行业规模最大的几个地区的全部从业人员年平均数占整个区域该行业的从业人员份额对集中度进行衡量,其计算公式为:

其中,n为某行业规模最大的前几个城市数,在本文中,选择规模最大的前3位城市行业的全部从业人员年平均数(X)。

2 指标与数据说明

本文对武汉城市圈各城市2000~2007年规模以上工业企业制造业行业专业化水平进行测度,研究的数据来自武汉城市圈各城市历年的统计年鉴(2000~2008年),对于个别城市的统计年鉴中缺失的数据,采取内插值法等统计学方法进行处理①所缺失的数据有咸宁市2000年缺全部从业人员年平均数,2003年缺企业单位数和全部从业人员年平均数;孝感市缺2002、2003年全部从业人员年平均数;黄石市缺2006、2007年企业单位数。。

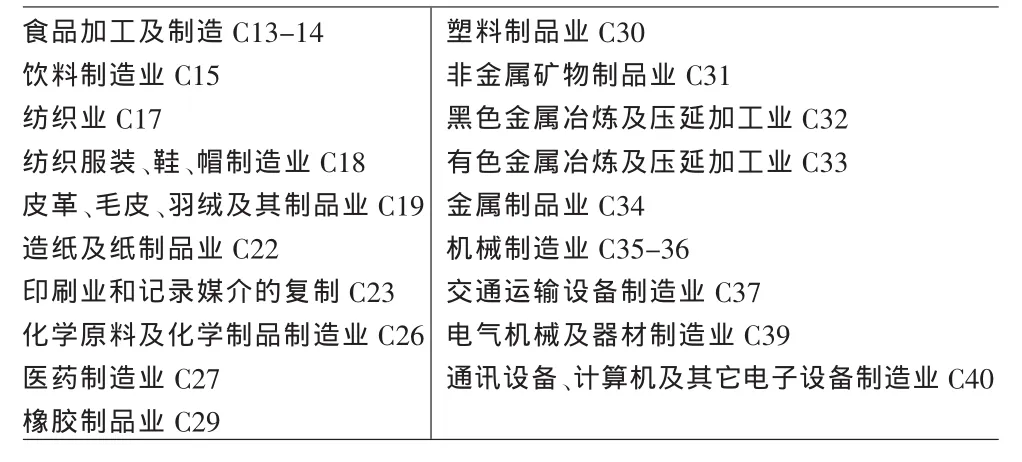

由于统计局从2003年开始采用新的行业分类并用于2002年的数据统计中,即《国民经济行业分类与代码》(GB/T 4754~2002),本文为了保持前后年份行业的一致性,将通用设备制造业和专用设备制造业合并为机械制造业,将食品加工业和食品制造业合并为食品加工与制造业。同时,根据武汉城市圈制造业发展的实际情况,并结合各城市现有统计年鉴数据统计的完整性和可得性,选取了另外17个行业,这些行业的分类标准在修订后前后基本没有改动。所选取的行业及代码见表1。

无论是采用SP指数,还是集中度指标,由于行业集聚而导致的行业专业化实际上是生产与人口分布在特定地区集聚的反映,因此既可以使用就业数据,也可以使用产出数据。本文参照国内外大多数学者的相关研究,结合武汉城市圈制造业发展的实际,采用各城市规模以上企业的全部从业人员年平均数这一指标,对武汉城市圈制造业行业专业化程度进行研究。

在对SP指数进行计算时,各城市间的欧式直线距离,使用武汉市勘测设计研究院2008年编制的比例尺为1:950000的武汉城市圈地图,并采用Mapinfo软件计算整理而得。

3 实证分析

3.1 SP指数分析

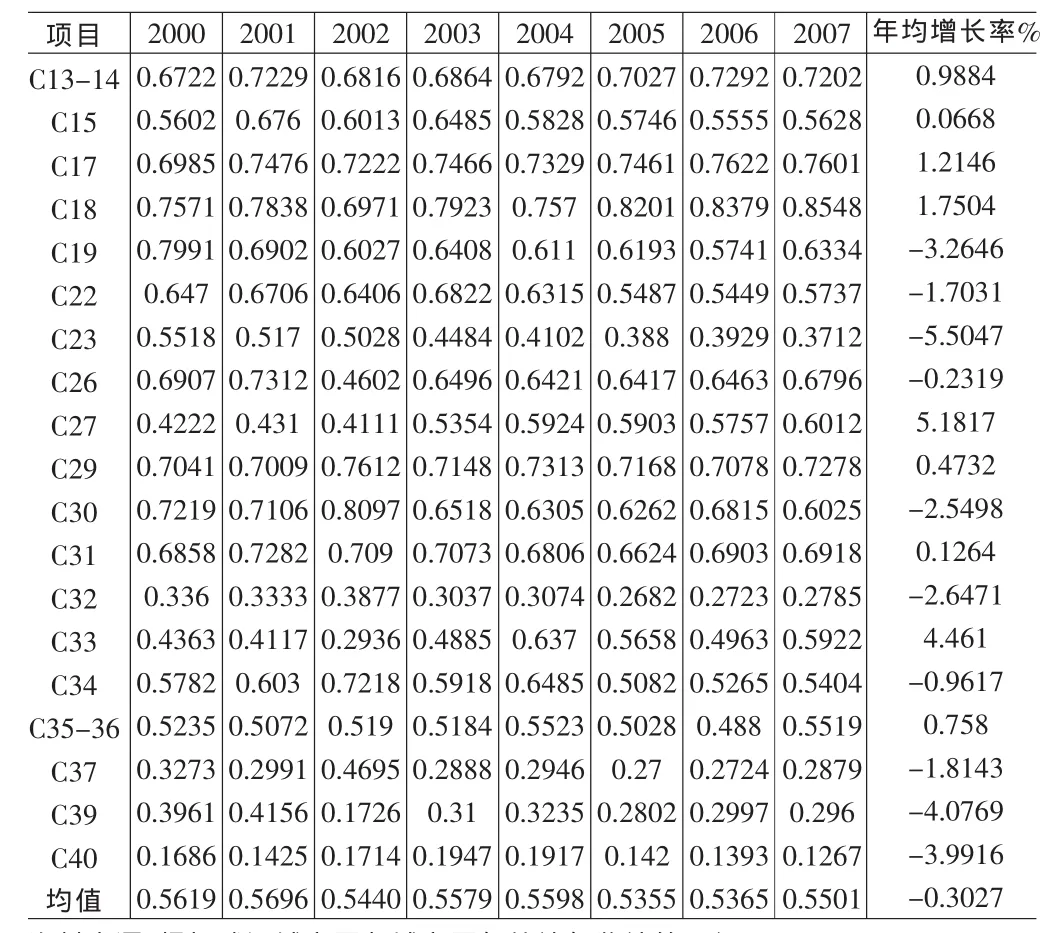

根据SP指数的计算公式(1),对武汉城市圈2000~2007年间制造业19个行业的SP指数进行了测算,其结果见表2。

从表2中可以看出武汉城市圈制造业行业具有如下特点:

(1)从2000~2007年间SP指数变化来看,行业均值从2000年的0.5619下降到 2007年的0.5501,年均下降了0.3027%,而19个行业中年均增长率上升的有9个,下降的则有10个。这就表明,考察期间,制造业行业整体上在空间是趋于集中的,但空间集聚和发散的行业个数基本相当。

(2)从各行业来看,空间趋于分散的9个行业中(即SP指数值年均增长率为正),除医药制造业属于高技术型行业,有色金属冶炼及延压和机械制造业属于中技术行业外,其它都属于资源型和低技术行业②联合国工业发展组织(UNIDO)在《工业发展报告2002/2003》中,从技术含量高低的角度将制造业各行业分为四类,分别是资源型产业、低技术产业、中技术产业和高技术产业。。而与之相对,在空间布局中趋于集聚的10个行业中(即SP指数值年均增长率为负),除造纸及纸制品业属于资源型行业,皮革、毛皮、羽毛(绒)及其制品业和金属制品业属于低技术行业外,其它7个行业都属于中、高技术行业。这表明武汉城市圈资源型和低技术行业在空间总体上趋于分散,而中高技术行业在空间分布中是趋于集聚的。

(3)与大多数中高技术型行业在空间的集聚度较高,且集聚程度在不断加强不同,属于高技术行业的医药制造业,没有表现出集聚的特性,而且在空间是趋于分散的。这一现象的很大部分原因,在于各市政府在该行业上的地方保护和重复建设,多个城市都将医药制造业作为城市的支柱产业而大力发展,因此行业的集聚度低。

(4)从2007年19个行业SP指数值大小的排序来看,指数值最小、行业集聚程度最高的行业依次为:通讯设备、计算机及其它电子设备制造业,黑色金属冶炼及延压加工业,交通运输设备制造业和电气机械及器材制造业,这些都是中高技术行业。表明中高技术行业的空间集聚程度高,集聚现象明显。相反,指数值较大,行业空间分布较为分散的行业为:纺织服装、鞋、帽制造业,纺织业,橡胶制品业和食品加工和制造业,都属于资源型或低技术行业,表明资源型和低技术行业在空间分布较为分散,集聚程度较低。

3.2 集中度分析

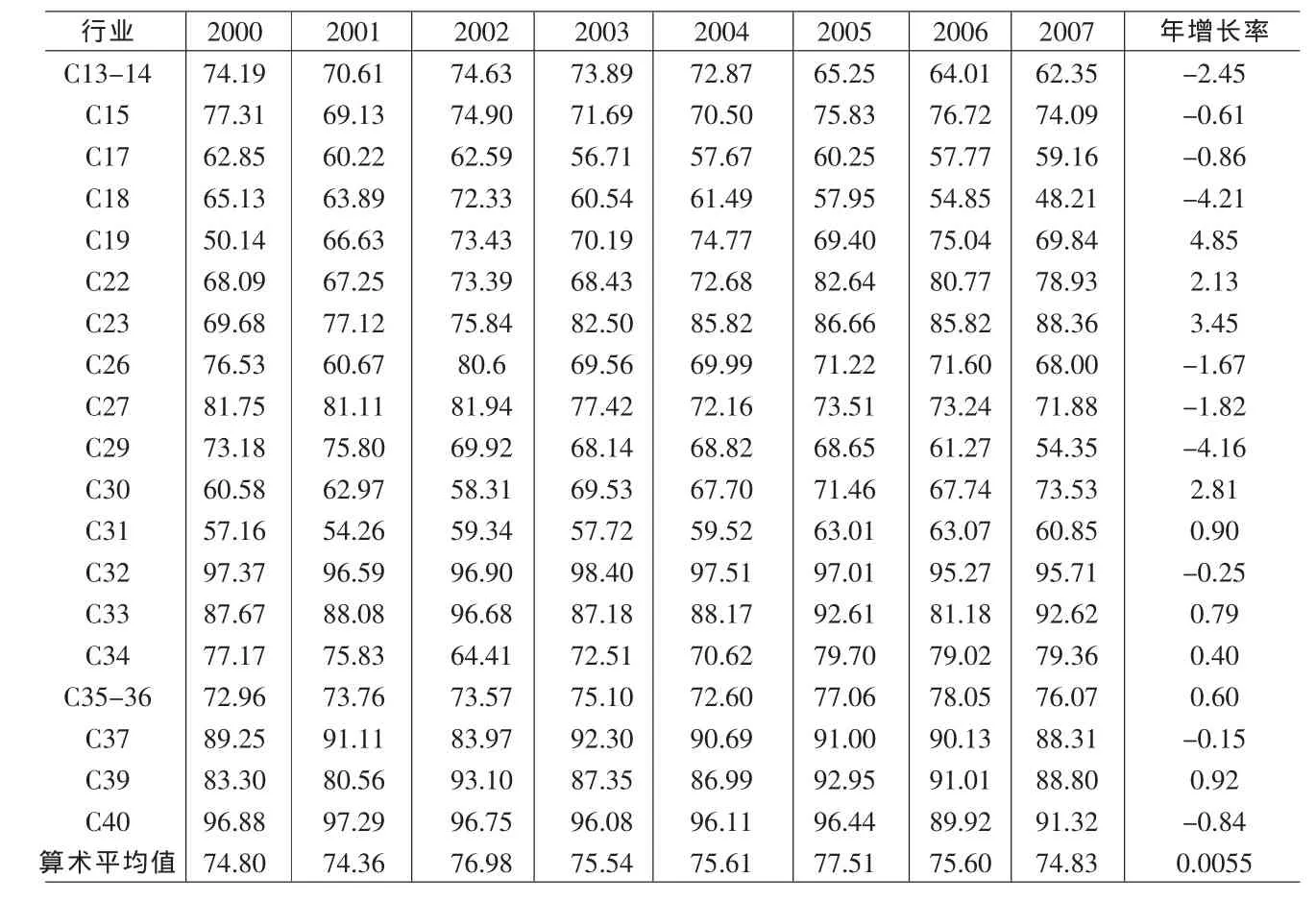

为了更加详细地分析武汉城市圈制造业在各城市空间分布及其变动情况,首先对2000~2007年期间19个行业的集中度CR3进行计算,结果见表3。

从表3中可以看出,武汉城市圈制造业19个行业集中度CR3具有如下几个特征:

(1)整体上,19个行业的集中度 CR3都较高,历年 CR3的算术平均值,均超过了74%。考察期间,CR3最高值达到了98.40%(2003年黑色金属冶炼及压延加工业),最小值也达到了50.14%(2000年皮革、毛皮、羽毛(绒)及其制品业)。

(2)考察期间,总体上集中度CR3年均增长率的算术平均值为正(0.0055%),这与SP指数值的总体变动趋势相同,说明了该城市圈制造业前3位城市的空间集中度也是增加的。而从19个行业来看,期间集中度CR3年均增长率增加的有9个,而减少的则有10个,集中度增加和减少的行业基本相当,也与前面对19行业SP指数值的计算结果基本相同,两者之间有较强的相关性。

(3)从2007年19个行业集中度CR3值的大小排名来看,集中度较高的行业,如黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业,通讯设备、计算机及其它电子设备制造业,电气机械及器材制造业等等,都是属于中高技术行业。而与之相对,处于最后几位、集中度较小的行业,如纺织服装,毛皮、羽毛(绒)及其制品业,橡胶制品业,纺织业以及非金属矿物制品业等等,都是属于资源型或者低技术的行业。这和SP指数值分析得出的结论完全一致,制造业行业空间集中度同样也表现出了中高技术行业在空间向少数城市集中,而低技术和资源型行业则相对分散的特征。

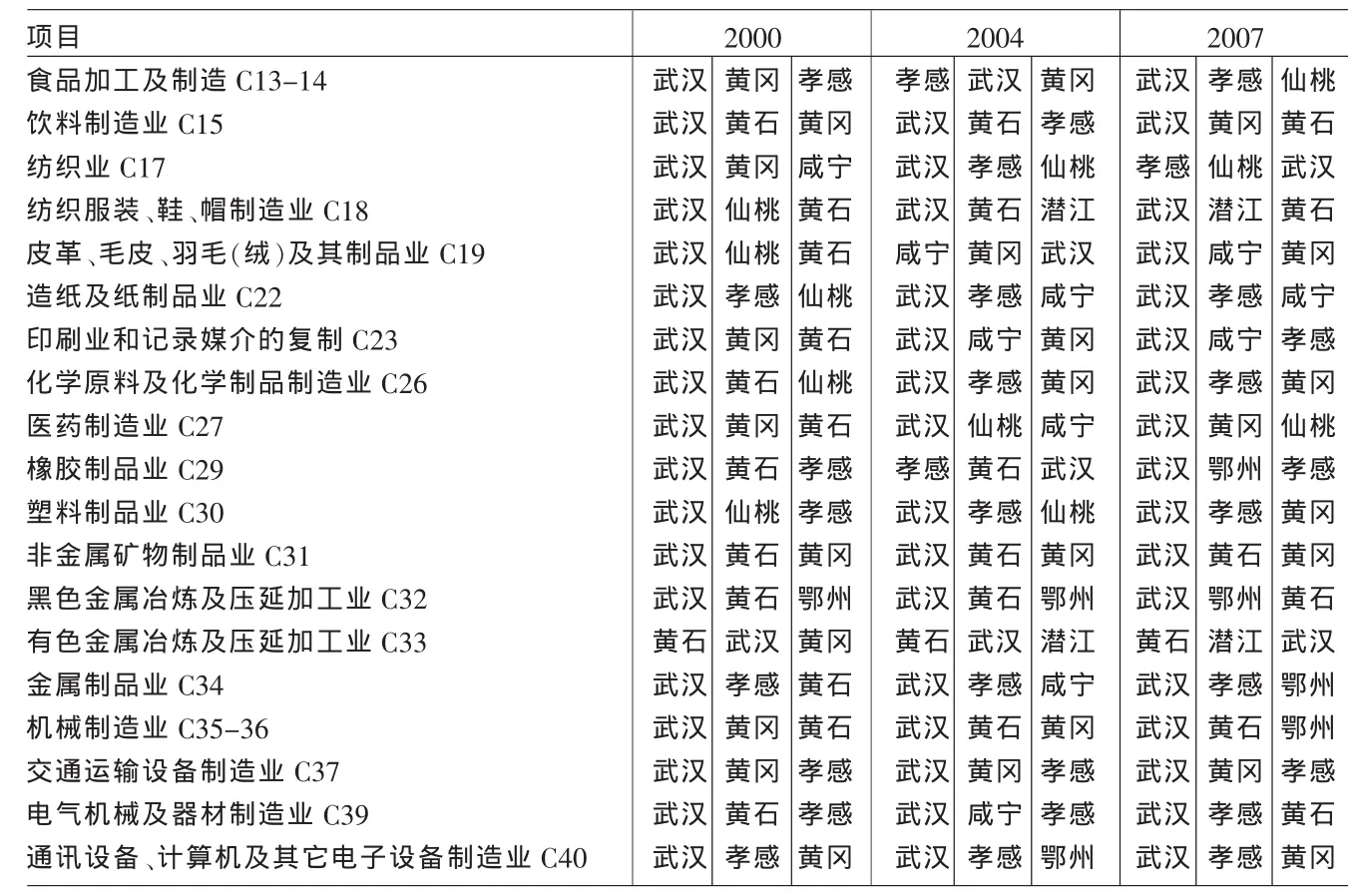

在上述分析的基础上,给出了2000年、2004年和2007年各制造业行业规模排在前3位的城市分布情况,进一步对各城市制造业行业空间布局和变化进行分析,结果见表4。

表4中可以看出制造业19个行业在空间分布具有如下特征:

(1)除少数行业外,绝大多数制造行业集聚地的前3位都集中在武汉市、黄石市、孝感市、黄冈市四个地区③这4市中,武汉市和黄石市制造业相对集中,经济也比较发达。而孝感市和黄冈市则因为区域面积较大,其制造业企业数也就相应地较多。。以2007年为例,上述四个城市的上榜次数分别为19、7、11、8,占到总上榜次数的78.95%。

(2)武汉市、黄石市、孝感市、黄冈市4个城市的上榜次数,尽管所占比重在3个年份中都较大,但其累计上榜的次数有所减少,并趋于稳定,表明制造业尽管在这4个城市的集中度较高,但所占比重有所减少。4市累计上榜次数,从2000年的50次,到2004年的44次,再到2007年的45次。相应地,另外5个城市其上榜次数则大多有所增加。如鄂州市,从2000年的1次,增加到2007年的4次,潜江市从0次增加到2次,咸宁市从1次增加到3次。但仙桃市从2000年的5次减少到2007年的3次,而天门市在所考察的3个年份中,均没有上榜。

表1 样本选取的19个制造业二位数行业及代码

表2 2000~2007年武汉城市圈各城市制造业行业SP指数

表3 武汉城市圈制造业19个行业CR3值(2000~2007) (单位:%)

表4 武汉城市圈19个制造行业规模排名前3位的城市分布

(3)从上榜次数较少的5个城市2007年的规模排名来看(其中,天门市没有上榜),这些城市上榜的通常是资源型行业和中低技术行业。如鄂州市的橡胶制品业、金属制品业等,潜江市的纺织服装、鞋、帽制品业、有色金属等,仙桃市的食品加工及制造业、纺织业等,咸宁市的皮革、毛皮、羽毛(绒)及其制品业等。但值得注意的是,2007年,仙桃市的医药制造业榜上有名,同时鄂州市的机械制造业等也开始上榜,说明一些中高技术的行业也开始向制造业相对落后的城市转移。

4 结论及建议

本文采用SP指数,结合集中度指标,对武汉城市圈制造业行业专业化程度进行了测度。结果表明:在2000年到2007年间,无论是SP指数值,还是集中度指标的测度都证明了城市圈制造业行业整体上趋于集中。但从所考察的19个行业看,趋于集中和分散的行业数大体相当。进一步分析发现,趋于分散的行业大多为资源型和低技术行业,而绝大多数中高技术行业在空间上的集聚现象明显。同时,从2007年的横截面SP指数和集中度值都可以发现,中高技术行业的在空间上更为集中,而资源型和低技术行业则更为分散。而从行业在各城市的分布可以发现,整体上武汉、黄石、黄冈和孝感4市产业集聚较多,并且从行业的技术含量看,整个城市圈空间形成了以上述4市为 “中心”,另外5市为“外围”的制造业行业“中心—外围”结构。

由此看来,尽管武汉城市圈制造业行业的集聚程度较高,产业集聚现象明显,但这种集聚的分工和专业化程度不高,整个城市圈还没有形成科学完善的分工体系。要加快武汉城市圈制造业一体化的步伐,必须优化制造业资源配置,在优势地区集聚式发展优势产业,推动行业向最具有发展优势的地区流动、集聚,逐步在城市圈内形成若干优势产业的主要集聚区。同时,在空间上,建设以武汉为中心的制造业地区高地,带动地区产业发展,大力发展高新技术行业,不断加快制造业行业升级的步伐,并将一般性的制造业向周边转移延伸,与周边形成分工配套体系。周边城市则要充分发挥企业的主体作用,推进资源整合与产业发展,在发挥各自比较优势的基础上,加大和武汉市制造业对接的力度,并加强区内各城市间的产业合作,推动地区创新体系建设,强化动态制造业竞争优势。

[1]Krugman P.Increasing Ruturns and Economic Geography[J].Journal of Political Economy,1991,99(3).

[2]梁琦.中国工业的区位基尼系数——兼论外商直接投资对制造业集聚的影响[J].统计研究,2003,(9).

[3]白重恩,杜颖娟,陶志刚.地方保护主义及产业地区集中度的决定因素与变动趋势[J].经济研究,2004,(4).

[4]文玫.中国工业在地区上的重新定位和集聚[J].经济研究,2004,(2).

[5]张同升,梁进社,送金平.中国制造业省区分布的集中与分散研究[J].经济地理,2005,(3).

[6]范剑勇.市场一体化、地区专业化与产业集聚趋势——兼谈对地区差距的影响[J].中国社会科学,2004,(4).