企业资产损失的会计处理探讨

2010-05-07窦春志

窦春志

(大庆市财政局,黑龙江 大庆 163000)

已提完折旧尚未报废(还可使用)的固定资产遭受意外损害(比如火灾、水灾、地震等),从会计角度看是件很平常的事情,对盈利不会产生影响;但从其他有关方面的角度看则是完全不同的。其中会计人员认为:既然该项资产已提完折旧,该项资产的资本性支出已摊入有关成本费用,账面净值仅是残值,对当期和以后各期盈利没有影响,因此基本上是没有损失的。其他有关方面则认为:可以为企业创造财富的资产却遭到了意外损害,丧失了资产的可变现价值和在未来创造的经济利益,因此是有损失的。这种情况尤其是在固定资产的经济寿命和自然寿命相差较大时更为明显。上述问题虽不完全是个会计问题,但与会计关系十分密切,如何能够从会计理论上对此做出合理解释,或是对会计理论有何影响?这是一个非常值得探讨的问题。

1 损失的涵义

上述问题首先涉及到的是对损失的理解问题。对损失的不同理解因而也就产生了不同的观点。损失在《会计理论》(汤云为、钱逢胜著)中定义为:“损失是某一个体除出于费用或派给业主款以外出于边缘或偶发性交易以及出于一切其它交易和其它事项与情况的权益(净资产)之减少。”上述定义也是美国财务会计准则委员会(FASB)对损失的定义。而在《立信英汉财会大词典》(陈今池编)中则定义为:“损失是指一项支出的发生或资产的耗用,并未提供相应的营业收入;或指企业在一定时期的营业费用超过营业收入;或指一项资产遭受未能预料的损坏或盗窃。”

两定义虽然表述不同,其含义大致是相同的,二者均指出了损失的本质──由丧失的无利益获得的资源而导致的权益(净资产)之减少。但它们主要的区别在于:FASB对损失的定义强调的是净资产的减少,但并不强调必须有资源的流出;第二个损失定义强调的是由确定的资源流出(费用除外)带来的损失。因此FASB对损失定义的范围较广。

在我国的会计准则中,由于没有单独地将损失列为会计要素(一般将其归为费用中),因此对损失并没有给出明确定义。实质上损失是由外部和偶发性的事项所引起的,这些事项不经常发生,也不能预期在企业经营过程中一定会发生。尽管损失与费用同样均会减少净资产,但两者是有区别的。因企业不断进行的主要经营活动所发生的耗费构成费用,而非主要经营活动的耗费或资源的流出则不构成费用。这种非主要经营活动的耗费被称之为损失。

2 损失的分类及确认

损失的分类标准并不是唯一的,本文所采用的标准是按损失与事件的关系来分类,将其分为直接损失和间接损失。直接损失是指由事件直接导致的净资产的减少;间接损失指的是由事件带来的、不易被立即察觉到的或在将来引起的净资产的减少。两者的区别在于是否立即直接确定地导致净资产的减少,比如对外捐赠500,000元现金,直接损失为500,000元(如不考虑所得税的抵减问题),而由此导致的投资收益等将来利益的丧失不是直接损失而是间接损失。又如账面净值20,000元的机器设备被盗,其直接损失为设备的账面净值20,000元,而由于市价大于账面净值的差额和在将来使用中为企业所创造的利益等则为间接损失。我们将损失做上述分类其目的是为了在实务中能够有效地对其予以确认和计量。会计上的损失指直接损失,不包括间接损失。间接损失是比较难以确认和计量的。

确认损失的标准与确认期间费用的标准相似。它通常在某一资产能提供给企业的可能得益小于所记录的账面价值时予以确认。如果是非正常交易的资产出售以及因自然灾害所导致的损失,则在何时记录此类事项就是相当确定的。但如果价值的下降是在若干期间内逐渐发生的,那么就很难确定这项损失究竟是何时发生的,即很难确定应在何时记录损失。该项资产最终可能被出售或废弃。但如果该项资产的用处已丧失殆尽,那么将损失的确认推迟至资产废弃时显得很不合理,那么该项资产已失去了预期的价值且这种价值上的损失在未来也不可能恢复时,那么就应将其列作为损失。在任何情况下,损失都不可以故意转移到以后各期。如果某项损失相当确定且金额也能够精确地予以估计,则该项损失一旦能辨认就应立即确认。

从上面的叙述可知,目前会计上确认的损失为直接损失,对于间接损失是不予确认的。这也是理论上对前述问题不做损失处理的根据,但这种解释是从会计角度而言。从经济学角度看,毁损的可使用固定资产是有损失的,因其在毁损前符合资产的定义,是一种经济资源,它的毁损理应为一种损失,笔者认为对其应加以确认。在目前的会计实务中,直接损失也并不是全部确认的。比如股票投资由于市价下跌而产生的损失;债券由于利率下降而带来的损失等在会计上并不做损失反映。

3 损失的计量

除了一些为反映净值所作的抵销外,损失的计量与费用计量颇为相似,同费用一样,将损失定义为价值的耗减比将其定义为成本的分配可能更为恰当一些。有了这个定义,就为进一步讨论损失计量问题敞开了大门。具体来说,损失的计量应分成两种情况,对于直接损失应该说是容易的,这在会计实务中有明确的作法;但对于间接损失的计量则相当困难。笔者认为间接损失应包括两部分:一是损失前资产可变现价值与账面净值差额;二是在将来预期的盈利。如果范围再扩大一点,应包括对整个社会造成的不利影响。本文所讨论的是前两部分。试举一例来说明这个问题:

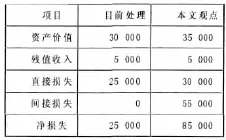

A企业一台账面价值50000元、已计提折旧20000元的生产设备因水灾而报废,处理残值得收入5000元。假设报废前可变现价值为35000元,在预期的以后三年中为企业创造的利润(折现后)为30000、20000、5000元。对于上述问题,目前的会计处理和本文所持观点是不同的,见表格:

?

由上表可见,目前的处理和本文观点主要区别在于间接损失问题。但间接损失的计量有一定的难度,主要表现在:

3.1 资产可变现价值与账面净值的差异

在会计上对损失的计量一般是以其账面净值来进行的,而账面净值大多与历史成本有关以这样的价值来计量损失是不准确的,应以可变现价值作为计量基础。既然以账面净值列为损失,那么应将两者之间差异进行调整,但这样做的难点在于:第一,资产已经损失,其可变现价值的取得存在困难,而在此之前又很难对资产的价值进行经常评估。第二,若可变现价值小于账面净值将抵减损失,但这样是否欠稳健?

3.2 未来的预期盈利

由于该项资产已经无法继续使用,以后为企业所创造的盈利全部损失是必然的。如何将其准确计量比较困难。一般采用折现的方法,但是现金流量如何比较准确地预计是有一定难度的。

综上所述,目前会计中所指的损失仅指直接损失的一部分。会计上仅对此作确认、计量与记录,但并没有涉及间接损失。从成本效益原则来看,目前的作法是合理的,但我们不能违背经济事实,间接损失确实影响到了企业的净资产而且这种影响往往也很重要。

[1]方长顺.对“未确认的投资损失”会计处理的思考.财贸研究,2005,( 3):25-26

[2]齐兆振.未确认的投资损失会计处理问题的探讨.财务与会计,2007,( 4):22-23

[3]司晓红、续小红.新旧会计制度下对子公司超额亏损会计处理得比较分析.财会研究,2007( 8):27-29