中国在东亚生产网络中的分工地位——基于机电行业零部件贸易的考察

2010-04-04喻春娇副教授

喻春娇 (副教授) 徐 玲

一、东亚生产网络的形成

自20世纪80年代后期以来在东亚形成的错综复杂的制造业跨国生产网络是以生产区段分工为主要内容的产品内国际分工模式在亚洲铺展的真实写照。根据我们的观察,东亚地区制造业的跨国生产网络实际上是以东亚各经济体为面,以日本、美国、欧盟、中国台湾、韩国等国家或地区的跨国公司为点,以国际直接投资 (FDI)及外包担纲的跨国公司价值链铺展为线“交织”而成的错综复杂的网络。具体而言,从国家层面看,中国作为该地区最主要的制造中心位居东亚跨国生产网络的核心;从产业层面看,东亚跨国生产网络主要聚集于以机电部门 (包括一般机械、电子器械、运输设备和精密仪器等)为主的制造业部门。从企业层面看,东亚生产网络是由跨国公司内部、跨国公司之间以及跨国公司同东亚各经济体的本土企业之间错综复杂的企业间交易关系交织而成。

日本学者安多 (Ando)等指出,与美国—墨西哥之间已形成的紧密生产联系以及西欧—中东欧“经济走廊”相比,东亚跨国生产网络呈现出鲜明的特征:一是它们已成为东亚各个经济体的重要组成部分,若离开东亚生产分工网络,则无法对东亚各经济体的制造业部门,特别是机电部门的国际贸易流动加以阐释或讨论;二是覆盖了该地区几乎所有的经济水平存在巨大差异的经济体,不同经济体之间的要素价格差异以及区位优势差异是东亚生产分工网络形成的重要决定因素。

东亚生产网络的形成主要体现在以下两个方面:第一,20世纪90年代以来东亚区域内部零部件贸易呈现 “爆炸式”的增长。1990—2005年间,东亚区域内部零部件出口增长了636%。东亚区域内部零部件出口占整个机电行业的比重由1990年的39.6%上升到2005年的52.6%。整个机电部门的出口对东亚区域内贸易增长的贡献度达到63%,而其中40%的贡献度则来自零部件出口的增长。其中,作为东亚地区一个相对较大的零部件供给者,日本对东亚区域内部的零部件出口占整个机电行业的比重由1990年的27.2%上升到2005年的 47.3%。第二,流向东亚地区的FDI是该区域内部零部件贸易流动最主要的驱动因素。实证研究表明,流向东亚地区的FDI每增加1%,将使东亚区域内部零部件进出口分别增长0.39%和0.29%,显示了跨国公司 (尤其是美国、日本的跨国公司)在东亚生产网络中的主导作用,也凸显出整个东亚地区作为 “世界工厂”的地位。

东亚生产网络形成的基本背景是:自20世纪80年代后期以来,东亚新兴市场经济体都实行了出口导向的发展战略,积极吸引FDI,顺应了产品内国际分工这种新型的国际分工模式引致的国际生产及制造范式的变革潮流,从而融入东亚生产网络之中。中国对外开放进程中积极引进FDI的政策措施以及独特的双轨式的贸易体制同样契合了这种新型的国际生产范式的变革潮流,从而使中国主要通过吸收跨国公司FDI的途径、以加工贸易方式“嵌入”东亚跨国生产网络之中。鉴于零部件贸易流动构成东亚生产网络运行的最基本内容,并且东亚跨国生产网络主要聚集于机电行业,我们拟主要从中国与东亚机电行业零部件贸易流动及模式分解角度考察中国的分工地位。需要说明的是,学者们界定的东亚通常包括日本、韩国、中国香港、中国台湾、新加坡、马来西亚、泰国、印度尼西亚、菲律宾和越南等10个国家和地区。由于数据可获得性的困难 (联合国的UNCOMTRADE数据库中没有中国台湾的贸易数据),本文的数据分析部分未包括中国台湾地区。

二、从零部件贸易流动角度看中国在东亚生产网络中的分工地位

(一)中国与东亚的零部件贸易在机电部门总贸易占据了绝对优势比重

1999—2007年间,在中国与东亚经济体的机电贸易中,零部件进出口占据了绝对优势比重。从出口来看,平均比重最高的是马来西亚(64.95%)、泰国 (57.89%)、中国香港 (55.72%),东盟6国的平均比重也高达53.35%(见表1)。从进口来看,平均比重最高的是马来西亚(72.45%)、菲律宾(65.86%)、韩国 (65.62%),东盟6国的平均比重高达63%(见表1)。中国与东亚的零部件贸易在机电部门总贸易占据绝对优势比重的现象符合东亚生产网络运行的基本特征,表明中国已经深度融入东亚生产网络之中。

(二)中国对东亚零部件进出口额均大幅增长,但基本处于贸易逆差地位

在1999—2007年间,中国与东亚经济体的机电零部件进出口额均有大幅增长。从出口来看,与1999年相比,2007年中国日本机电行业零部件出口增幅为347%;对亚洲四小龙中的中国香港、韩国和新加坡出口增幅分别为798%、773%、和481%;在对东盟国家出口的总体增幅为623%,其中对越南、马来西亚及印度尼西亚的出口增幅最高,分别为4342%、1126%和1051%。从进口来看,中国在这9年间从东亚进口的零部件增长幅度亦十分明显。与1999年相比,2007年中国机电零部件进口增幅最高的经济体是越南,增长幅度达到7000%,印度尼西亚和韩国的增长幅度分别为567%和434%。但是不容忽视的是,在对东亚机电零部件贸易中,中国基本处于贸易逆差地位,尤其是对于日本和韩国存在着巨额贸易逆差(见表2),表明中国对上述发达国家在零部件方面存在着较大的进口依赖,也反映了中国作为东亚跨国生产网络的制造中心其比较优势主要体现为机械零部件的组装优势,而不是生产和供给优势。

表1 1999—2007年中国对东亚机电零部件进出口占机电部门总贸易的比重 (%)

(三)零部件贸易集中于5类产品,且贸易逆差主要来自日本和韩国

这里所说的5类零部件包括办公机械零部件 (SITC759)、通讯设备零部件 (SITC764)、半导体(SITC772)、电子产品零部件(SITC77689)和汽车零部件(SITC784)5类产品。依据英国经济学家拉奥 (Lall)的划分,上述5类产品中的前4类产品属于高技术产品,因其生产过程需要大量的R&D投入、先进的技术基础设施。而汽车零部件属于中技术产品,其生产涉及复杂的但并非快速变化的技术,需要较多的R&D投入、较先进的工程技术。我们的计算结果显示,中国与东亚在这5类产品上的贸易额占中国与东亚零部件贸易总额的比重由1999年的48%增长至2007年的69%。其中,中国对东亚5类产品的出口所占比重由1999年的 56%增长至 2007年的69%,进口所占比重由1999年的43%增长至2007年的68%。因此,这5类产品是中国与东亚零部件贸易中最活跃的部分。我们进一步计算了2007年中国对东亚5类产品的进出口情况 (见表3)。在5类产品中,中国对东亚通讯设备零部件的出口最多,对韩国、日本出口占中国对其零部件出口的比重分别高达48.7%和28%;对东盟6国的出口占据中国对其出口零部件的42%。但总体上电子产品零部件的出口很小。在5类产品中,中国从东亚进口位居前三位的产品分别是通讯设备零部件、办公机械零部件、半导体。这三类零部件进口分别占中国从日本、中国香港、韩国和东盟6国进口机电行业零部件的46%、71%、67%、69%。零部件贸易集中于上述5类产品再次证明中国已经深度融入东亚生产网络之中。

表2 1999—2007年中国与东亚机电零部件贸易情况

表3 2007年中国对东亚5类产品的进出口总额及其占比情况

然而,通过计算2007年中国对东亚5类产品的贸易差额我们发现,除中国香港外中国与日本、韩国、东盟6国在这5类产品的贸易中基本处于逆差地位 (见表4),尤其是在高技术含量的半导体、办公机械零部件、通讯设备零部件贸易中对日本、韩国存在巨额贸易逆差。中国在汽车零部件贸易中对日本、韩国存在巨额贸易逆差,说明中国在高技术含量的零部件方面尚不具备自主研发和生产能力,而是对东亚较发达的经济体存在高度的进口依赖。这从一个侧面表明中国在当前东亚生产网络中处于较为低端的加工组装环节。

表4 2007年中国与东亚5类产品的贸易差额

表5 中国与东亚机电行业的零部件贸易模式解析

三、从零部件贸易模式角度看中国在东亚生产网络中的分工地位

由于贸易模式 (产业间贸易与产业内贸易)能够更准确地反映一国参与国际分工的程度和产业的发育成熟程度,因而反映其在国际分工中所处的地位。因此,我们将进一步对中国与东亚零部件贸易模式进行分解以便更进一步解析中国在东亚生产网络中的分工地位。

(一)零部件贸易模式分解

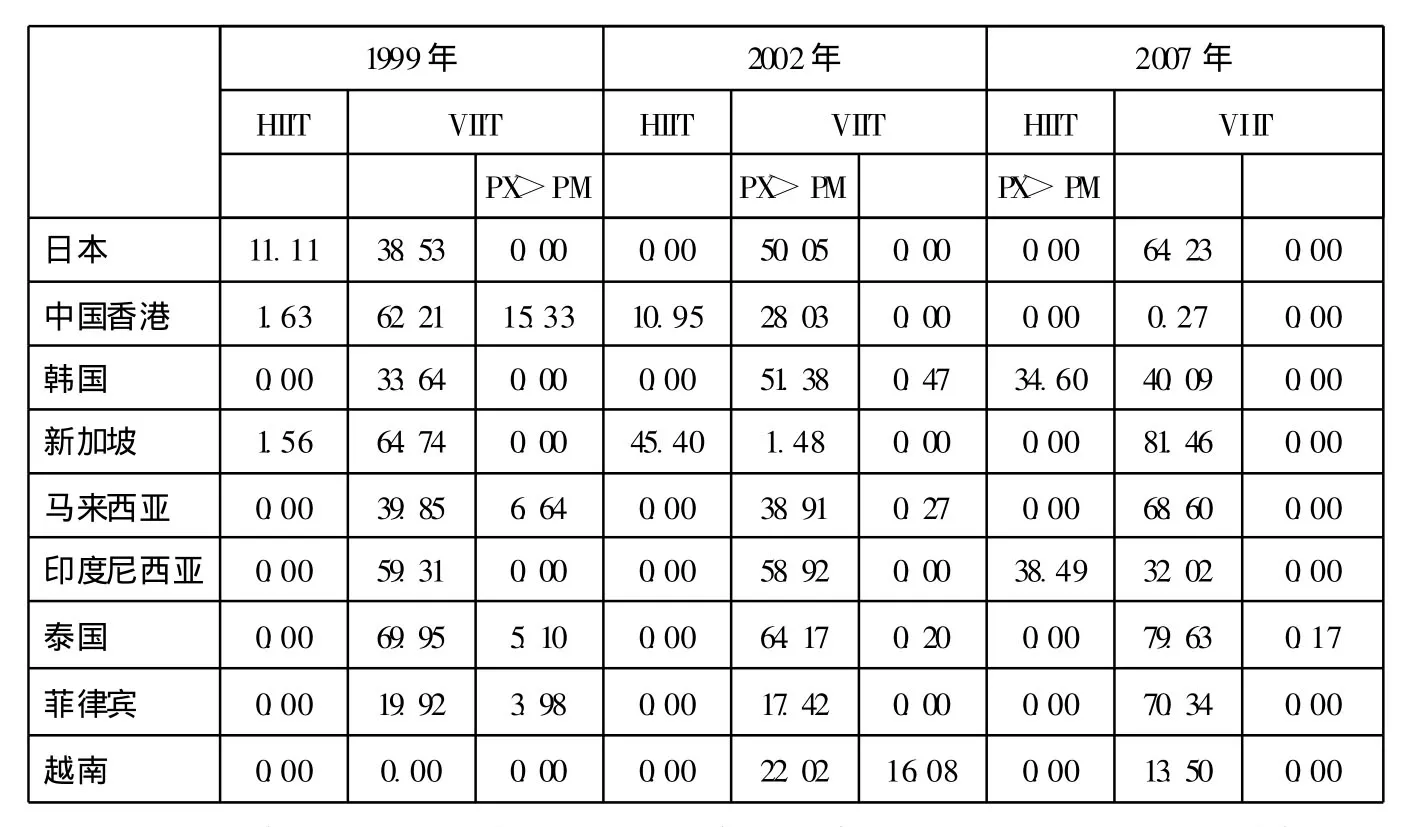

我们借鉴日本学者Ando(2006)分解贸易模式方法来区分中国与东亚9个经济体之间的零部件贸易中单向贸易和产业内贸易各自所占的比例。我们发现,就机电行业零部件贸易模式来看,中国与东亚经济体的贸易以产业内贸易为主,并且产业内贸易份额增长迅速。由表5可知,除中国香港外,中国与东亚经济体的零部件产业内贸易,包括5类产品的产业内贸易十分发达且增速十分明显。2007年中国与大多数东亚经济体的零部件以及5类产品的产业内贸易份额分别都在80%和70%以上,中国与韩国的零部件产业内贸易份额甚至达到98.61%。尤其引人注目的是,中国与马来西亚、越南的零部件贸易产业内贸易份额增长十分显著。其零部件贸易中的产业内贸易份额分别由1999年的48.94%和0.11%增长至2007年的80.22%和15.47%。中国与东亚经济体零部件产业内贸易的迅猛增长反映了跨国公司所主导的垂直专业化分工链条在各经济体之间的延展所导致的零部件 “双向往返”式交易的分工特征。也表明了日本、韩国等发达经济体在东亚生产网络中作为零部件提供者的主导地位在发生改变,中国也开始充当区域内零部件的供给者,其零部件生产供给能力在逐步加强。

(二)零部件产业内贸易结构的进一步分析

以下我们通过中国与东亚零部件产业内贸易结构的进一步分析,即根据格林纳韦 (Greenaway)提出的区分水平产业内贸易和垂直产业内贸易的方法,通过考察水平产业内贸易和垂直产业内贸易各自所占的份额来研究中国的国际分工地位。水平产业内贸易主要归因于产品的水平差异,即指产品属性方面的差异性。而垂直产业内贸易主要归因于产品的垂直差异,即指产品质量方面的差异性。产品质量方面的差异性主要通过要素投入差异,进而由产品价格差异体现出来。若贸易双方在零部件方面的水平产业内贸易份额越高,表明双方的技术差距越小,零部件供给能力相当。若双方垂直产业内贸易份额越高,表明双方的垂直专业化分工程度越高,且存在明显的质量阶梯或技术差距。在国际生产网络分工的背景下,产品的垂直差异往往表现为一个技术波谱中低端技术与高端技术的差异,主要由价值链的不同环节决定。若出口国出口某一产品的价格高于其进口的该同类产品价格的话,表明出口国提供的该产品的技术含量高于其进口的该同类产品的技术含量。因此,我们将进一步计算中国与东亚垂直产业内贸易中出口价格高于进口价格的贸易本分所占的比重,以考察中国相对于东亚较发达经济体的技术差异情况。我们的研究结论如下:

1.零部件垂直产业内贸易占据了绝对优势份额且呈上升趋势

表6和表7分别显示了中国与东亚经济体零部件产品以及中高技术含量的5类产品的产业内贸易中的水平产业内贸易和垂直产业内贸易各自所占的份额。一方面,我们发现1999—2007年间中国与东亚经济体零部件贸易中的垂直产业内贸易占据了绝对优势份额。2007年与中国垂直产业内贸易所占份额最大的是新加坡 (92.95%),其次为泰国 (90.08%)和日本 (89.53%)。中国与菲律宾、韩国的垂直产业内

表6 中国与东亚机电零部件产业内贸易模式解析

表7 中国与东亚机电行业中5类产品的产业内贸易模式单位:%

贸易水平亦较高。在中高技术含量的5类产品的产业内贸易中的垂直产业内贸易亦占据了绝对优势份额。另一方面,我们发现,除中国香港和印度尼西亚外,1999—2007年间中国与东亚经济体零部件产业内贸易中的垂直产业内贸易所占份额基本呈上升趋势。其中,增幅最为明显的是日本、马来西亚和越南。5类产品的垂直产业内贸易增长亦十分明显。其中,增幅最大的是菲律宾、马来西亚、日本。由于东亚生产网络中的零部件垂直产业内贸易本质上是一种伴随着垂直专业分工内分工链条扩展所产生的零部件在不同经济体之间 “双向往返”交易或价值增值活动,因此,其所占据的绝对优势份额且呈上升的趋势反映了东亚生产网络的垂直专业化分工特征,也反映了在中国与东亚较发达经济体之间仍然存在着明显的技术差距。

2.零部件垂直产业内贸易中出口单价高于进口单价的部分所占份额较小且呈下降趋势

如前所述,同类产品的进出口价格差异在决定产业内贸易形态的同时,也反映了一国出口产品的竞争力的强弱。从表6中可以看出,中国与东亚经济体机电行业零部件垂直产业内贸易中出口价格高于进口价格的部分所占份额都较小,而且近年来呈下降趋势。1999年中国对中国香港零部件垂直产业内贸易中出口价格高于进口价格的部分所占份额最高,达到20%以上;对日本、韩国、新加坡、马来西亚、泰国也保持在10%以上。而到2007年时,中国对东亚经济体零部件垂直产业内贸易中该份额均下降到4%以下。表明中国向东亚经济体出口的是属于低技术含量、低质量的零部件,中国与东亚零部件产业内贸易增长属于一种 “增量不增价”的粗放型增长,也进一步证实了中国在东亚生产网络中处于价值链的低端生产环节和技术波谱中的较低层次。

3.中国在中高技术零部件方面的生产能力亟待增强

从中国与东亚零部件贸易中的中高技术含量的5类产品的产业内贸易结构的进一步分析可以看出,1999—2007年间中国与东亚经济体在这5类零部件的产业内贸易中水平产业内贸易份额非常小 (见表7),中国与日本、泰国、马来西亚、菲律宾的水平产业内贸易份额几乎都为零。进一步地,我们发现中国对东亚在这5类产品的垂直产业内贸易中出口价格高于进口价格的部分所占份额不仅非常小,而且呈下降趋势,到2007年除泰国外,几乎全部为零,再次证明中国在高技术含量的零部件方面的生产和供给能力十分有限,无法与东亚主要经济体进行水平分工,中国在中高技术零部件方面的生产能力亟待增强。这与中国对东亚较发达的经济体的高度进口依赖的分工地位也是吻合的。

零部件垂直产业内贸易中,尤其是中高技术含量的零部件垂直产业内贸易出口单价低于进口单价的现象表明中国与东亚零部件产业内贸易增长属于一种“增量不增价”的粗放型增长,也表明了中国处在东亚垂直专业化分工链条的低端环节。

四、结论与政策建议

我们通过对 1999—2007年中国与东亚机电行业零部件贸易贸易流动及模式分解考察了中国在东亚生产网络中的分工地位。主要得出了以下结论:(1)从零部件贸易流动看,中国与东亚的零部件贸易在机电部门总贸易中占据了绝对优势比重,并且主要集中于中高技术含量的5类产品;中国对东亚零部件进出口额均大幅增长,但总体上处于贸易逆差地位。这表明中国虽然凭借在机电零部件组装方面的比较优势迅速融入东亚生产网络之中,但在高技术含量的零部件方面尚不具备自主研发和生产能力,而是对东亚较发达的经济体存在高度的进口依赖。(2)对零部件贸易模式分解后发现,中国对东亚的机电零部件贸易以产业内贸易为主,表明中国开始充当区域内零部件的供给者。但是以垂直产业内贸易为主导的贸易形态表明中国与东亚较发达经济体仍然存在着一个明显的技术差距。零部件垂直产业内贸易中,尤其是中高技术含量的零部件垂直产业内贸易出口单价低于进口单价的现象表明中国与东亚零部件产业内贸易增长属于一种“增量不增价”的粗放型增长,也表明了中国处在东亚垂直专业化分工链条的低端环节。这种分工模式不仅会局限中国贸易利益的获取,而且会造成比较优势的 “锁定效应”。更重要的是,中国对东亚零部件贸易的逆差,尤其是高技术含量的零部件巨额逆差状况实际上导致了东亚地区对美国乃至欧盟的贸易顺差转移效应,使我国与美国乃至欧盟的贸易摩擦不断增多。鉴于此,我们认为应采取如下措施来提升中国在东亚生产网络中的低端分工地位。

(一)以 “走出去” 带动中国对东亚的零部件出口,缓解中国对东亚的零部件贸易逆差

为了缓解中国对东亚零部件贸易总体上处于贸易逆差的现状,应通过加快中国企业对东亚地区直接投资的步伐,来带动中国对东亚的零部件出口。总体上看,尽管亚洲地区是中国对外直接投资存量最集中的地区 (2007年在中国对外直接投资总存量中占比为67.2%),中国对东亚地区的直接投资地域分布不太均衡。至2008年年末,中国对外直接投资存量前20位的国家和地区中,东亚仅有中国香港、韩国,中国对东亚其他地区,尤其是东盟地区的直接投资无论是流量还是存量都十分有限。其中,2008年对东盟地区的直接投资的流量所占比重为4.4%,而存量所占比重仅为3.5%。在机电零部件的制造方面,中国相对于东盟的发展中经济体,如越南、缅甸、老挝、柬埔寨等存在显著的技术优势,具备扩大对东盟进行直接投资的相应条件。因此,中国企业应充分抓住中国—东盟自由贸易区即将全面建成的契机,利用自贸区的优惠条件,尽快制定开发东盟市场的经营战略和策略,扩大对东盟的制造业投资,以促进中国对东亚的零部件出口的增长。这样不仅有利于缓解中国对东亚的零部件贸易逆差,还有利于间接缓解中国对于美国和欧盟的最终产品贸易顺差。

(二)通过提升劳动者技能来提高对东亚出口零部件的质量和技术含量

由上述分析可以看出,中国与东亚零部件垂直产业内贸易中出口单价高于进口单价的部分所占份额较小,中国向东亚经济体提供的主要是低质量、低技术含量的零部件,这是导致中国在东亚生产网络中的低端分工地位的重要因素之一。由于高技能的劳动力要素投入是提高产品质量和技术含量的根本,因而应主要通过提升劳动者技能来提高对东亚零部件出口的质量。为此,政府应引导各级各类职业技术教育学院进行课程设置的相应调整,建立一个有效的劳动者技能培训体系,并加大研发和教育投入,逐步提高劳动者技能。在此基础上,通过相应的税收、金融优惠措施,以及对于激励机制来增强本土企业组织学习的意愿,从而增强企业的技术吸收能力。只有这样才能在继续发挥劳动力比较优势的基础上,改变中国对东亚零部件出口 “增量不增价”的粗放式增长模式。

(三)通过实施自主创新战略增强中国在中高技术零部件方面的生产能力

若要改变中国在东亚生产网络中仅局限于低附加值加工组装环节的不利分工地位,在后危机时代,中国亟须走自主创新的道路。一方面,政府要进一步完善支持自主创新的多层次金融支撑体系,引导金融机构支持自主创新。可以通过建立投融资机制来激励企业进行自主研发。另一方面,企业要改变过去对技术采取 “拿来主义”的态度,在引进国外先进技术后要消化、吸收,形成 “引进—消化—吸收—创新”的良性循环。从而增强在中高技术含量的先进制造业零部件,如新一代信息通讯产品零部件、半导体方面的生产和供给能力,抢占未来先进制造业竞争的制高点,增强与东亚较发达国家或地区进行水平产业内分工的能力。

(四)积极推进东亚区域经济一体化进程,为中国创造良好的外贸环境

区域经济一体化有利于贸易与投资便利化措施的推广,减少国家间的非关税贸易壁垒,降低国际商贸活动中直接和间接的贸易成本,从而不仅为东亚生产网络的运行提供制度性保障,也为中国对东亚的贸易创造良好的交易环境。鉴于中国—东盟自由贸易区建设自2002年启动后双方的贸易便利化的效应彰显,即双方无论是中间产品还是最终产品市场都开始实现一体化,双方相互投资亦不断扩大,中国有必要进一步推动 “东盟10+3”的合作谈判以及海峡两岸及港澳地区自由贸易区的建设,从而保障中国与东亚贸易和投资的顺利进行,为提升中国与东亚各经济体的零部件产业内贸易水平中国创造良好的外贸环境。