1-9月主要钢铁产品进出口情况

2010-03-23胡玲

胡 玲

一、基本情况

2010年1-9月,我国生产粗钢32317.2万吨,同比增长21.09%,增幅较去年同期增长了19个百分点;钢材产量达39868.3万吨(含重复材),同比增长26.08%,增幅较去年同期增长了20个百分点。

2010年7-8月,我国钢材出口在连续二个月环比大幅下降后,9月出口有所回升,环比增长7.53%。1-9月,我国累计出口钢材3394.26万吨,同比增长116.1%,出口钢坯13.23万吨,同比增长998.6%。7-9月,我国钢材进口连续3个月环比微降。1-9月累计进口钢材1249.86万吨,同比下降6.6%。进口钢坯43.62万吨,同比下降88.7%。受9月各钢厂普遍提价的影响,铁矿石的进口在8月进口创今年内最低的情况下,9月进口大幅回升,环比增长18.45%。其他钢铁原料的进口仍保持了低水平的状态。

1-9月,我国出口钢材、坯折合成粗钢3624.15万吨,进口钢材、坯折合成粗钢1373.26万吨,两者相抵净出口粗钢2250.89万吨,净出口钢材2144.4吨。

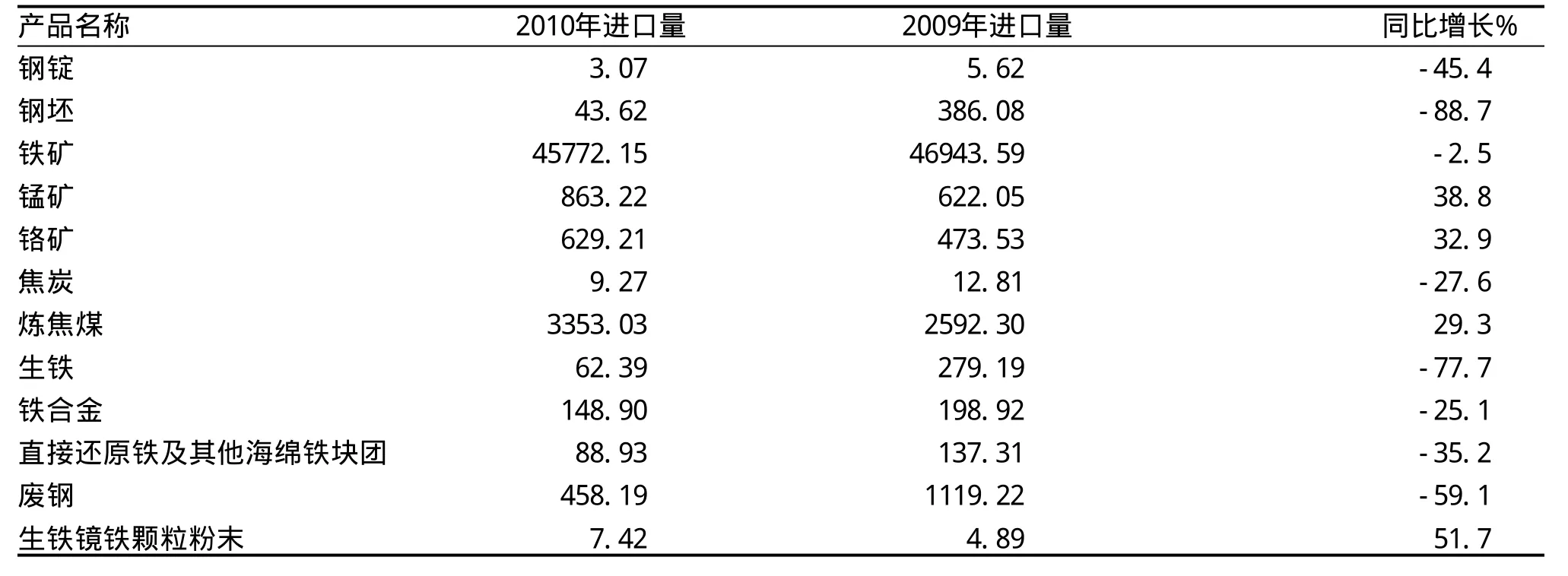

根据海关总署最新统计资料(除非特别说明,进出口数据均来自海关总署),2010年1-9月我国钢铁行业主要原料(铁合金、焦炭、生铁、铁矿石、锰矿、铬矿、废钢)、半成品(钢坯和钢锭)、钢材及铸铁制品累计外贸进出口总额为1153.52亿美元,较去年同期增长29.92%,占我国外贸进出口总额的5.37%。其中钢铁进口总额808.95亿美元,占同期我国外贸进口总额的7.98%,同比增长27.67%;出口总额344.59亿美元,占同期我国外贸出口总额的3.04%,同比增长35.53%。2010年1-9月,钢材的进出口贸易总额为368.53亿美元,较去年同期增加了66.78亿美元,占钢铁外贸总额的31.95%;进口铁矿石价值557.01亿美元,同比增长52.64%,占钢铁外贸总额的48.29%。

从数量上看,1-9月进口上述主要原料、半成品、钢材及铸铁制品49357.32万吨,同比下降4.23%,进口铁矿石占总进口量的92.74%。出口主要原料、半成品、钢材及铸铁制品4134.47万吨,同比增长120.51%。

9月份进口上述主要原料、半成品、钢材及铸铁制品5621.79万吨,同比下降20.96%。其中5265.73万吨为铁矿石进口,占当月钢铁总进口量的93.67%,同比下降18.42%。钢材进口量为131.83万吨,占钢铁进口总量的2.35%,同比下降31%。9月出口的主要原料、半成品、钢材及铸铁制品374.62万吨,同比增长120.51%,其中钢材出口301.25万吨,占当月钢铁总出口量的80.42%,同比增长21.93%;焦炭出口22.74万吨,占总出口量的6.07%,同比增长481.37%。9月份净出口钢材169.42万吨。

1-9月,我国钢铁行业上述产品的进出口额比例为2.35:1;进出口数量比为11.94:1。

大宗钢铁产品进出口数量趋势如下,见图1、图2。

图1 2008年以来主要钢铁产品进口量 万吨

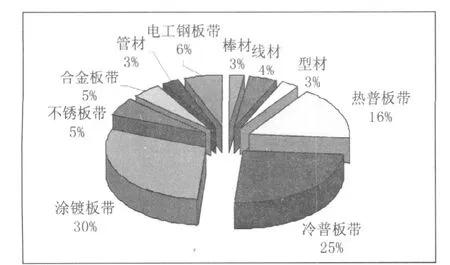

今年以来,我国钢材进口总体呈下降趋势。1-9月,我国的钢材进口同比下降了6.6%。在主要进口产品中,棒线材、角型材和其他钢材的进口同比分别增长45.6%、9.7%和19%;而板带材、管材和铁道用材的进口同比分别下降8.8%、30%和19.7%(见图3)。在钢铁原料进口中,铁矿石和锰矿的进口仍呈正增长,而在钢铁半成品原料中,除炼焦煤和生铁镜铁的进口呈正增长外,其他原料的进口均大幅下降。

图2 2008年以来主要钢铁产品出口量 万吨

图3 2010年1-9月钢材进口结构

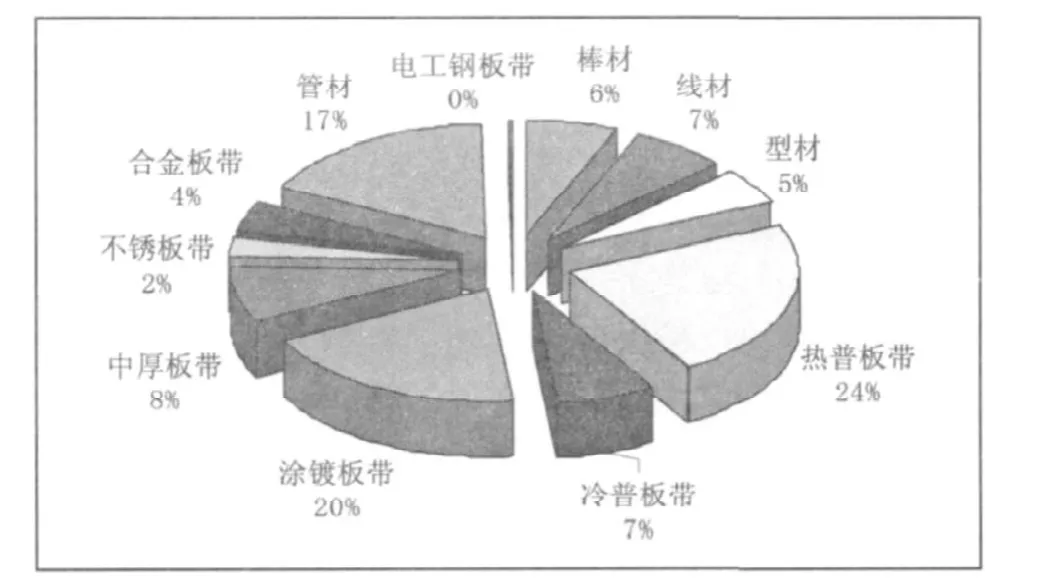

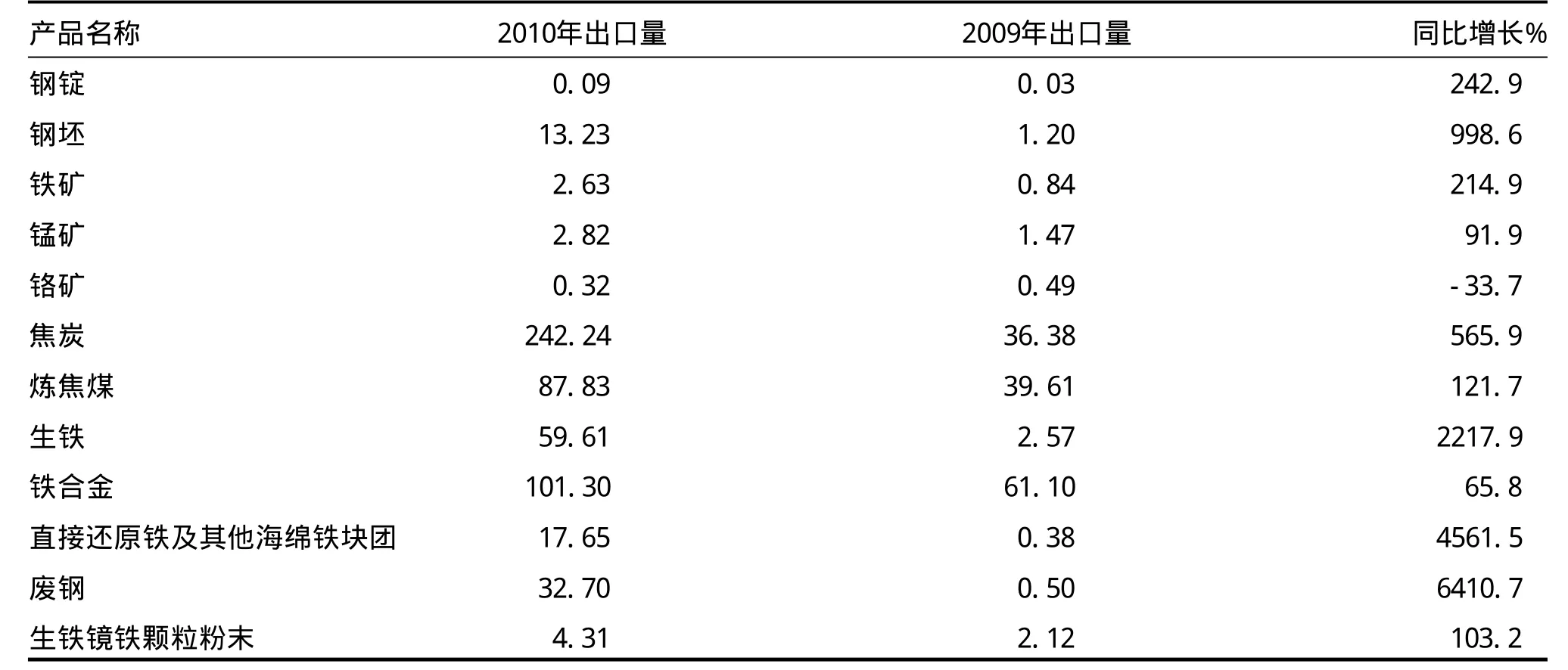

同期,在我国钢材出口的主要品种中,除铁道用材同比下降20.1%外,其它主要产品的出口较去年同期均大幅增长。棒线材、角型材、板带材、管材和其他钢材的出口同比分别增长170%、114.4%、204.9%、14.7%和32.9%(见图4)。在主要的出口原料及半成品中,除铬矿出口同比下降33.7%外,其它主要钢铁半成品和主要矿产品的出口均大幅增长。

2010年1-9月,板带材仍是进出口钢材的主要品种,占钢材总进口量的84.81%,占钢材总出口量的59.76%。

二、主要进出口国家和地区

1.主要进口国家和地区

2010年1-9月,我国除从欧盟27国和亚洲各国的进口呈正增长外,从其他主要地区的进口均呈负增长。亚洲地区仍是我国钢材进口的主要货源地,占钢材进口量的90.42%。而从欧盟27国的钢材进口较去年同期快速增长15.57%,占钢材总进口量的6.86%。从亚洲的进口也较去年同期增长6.46%。而从其他地区的钢材进口均大幅下降,特别是从中东地区、独联体和南美的进口,同比分别下降93.82%、88.44%和86.93%。

图4 2010年1-9月钢材出口产品结构

1-9月钢材的主要进口国家与地区为:日本、韩国、中国台湾、欧盟27国,分别累计进口钢材590.05万吨、310.18万吨、171.63万吨、85.77万吨;同比分别增长35.34%、下降12.78%、下降9.94%、增长15.57%。在主要钢材进口品种中,棒线材、角型材、板材和管材主要来自于日本,分别占各品种进口总量的48.34%、44.69%、48.72%和33.49%。铁道用材和其他钢材主要国为俄罗斯和韩国,分别占该品种总进口量的66.05%和39.57%。

1-9月,铁矿石的主要进口国为澳大利亚、巴西、印度、南非和伊朗,进口量分别为19657.96万吨、9166.6万吨、8118.57万吨、2275.3万吨和999.39万吨,同比分别下降0.25%、10.74%、1.77%、15.68%和增长136.61%。炼焦煤的主要进口国为澳大利亚、蒙古和俄罗斯,分别进口1314.72万吨、999.59万吨和313.93万吨,同比分别下降24.52%、增长242.14%和增长155.36%。铁合金的主要进口国为南非和哈萨克斯坦,分别累计进口63.09万吨和42.64万吨,同比分别下降19.71%和24.34%。锰矿的主要进口国为南非、澳大利亚和加蓬,分别进口237.02万吨、216.15万吨和102.17万吨,同比分别增长71.46%、16.37%和59.72%。铬矿的主要进口国为南非、土耳其和阿曼,分别进口208.76万吨、139.58万吨和69.2万吨,同比分别增长0.58%、68.59%和39.83%。

钢坯的主要进口国为日本和巴西,分别进口11.23万吨和10.31万吨,同比分别下降51.52%和83.95%。废钢的主要进口国为日本和美国,分别进口204.53万吨和135.31万吨,同比分别下降45.77%和66.45%。

2.主要出口国家和地区

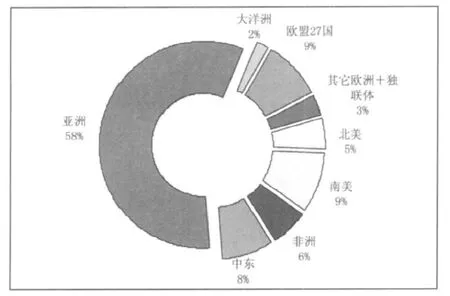

2010年1-9月,我国钢材出口共计207个国家和地区,周边国家和地区仍是我国钢材主要出口地。1-9月,我国除对非洲地区的出口增长率为个位数外,对其他地区的钢材出口均大幅增长。亚洲地区仍是我国钢材出口的主要区域,出口量为1958.21万吨,占钢材总出口量的57.69%,同比增长116.41%。对南美和独联体的出口同比大幅增长426.93%和288.02%,分别占钢材总出口量的9.39%和2.16%。对欧盟27国和中东地区分别出口311.12万吨和271.23万吨,同比分别增长240.97%和106.14%。其它欧洲国家的出口增长143.16%;对北美和大洋洲的出口同比分别增长27.19%和105.45%,见图5。

图5 2010年1-9月钢材主要出口地区结构图

韩国、欧盟27国、印度、越南和巴西为我最大的钢材出口地,合计占钢材出口总量的47.61%,出口钢材分别为673.18万吨、312.35万吨、291.52万吨、192.69万吨和146.25万吨,同比分别增长89.93%、239.7%、513.2%、82.27%和598.76%。

主要出口的钢材品种中,棒线材、角型材和板材的主要出口国为韩国,分别占棒线材、角型材和板材总出口量的34.2%、36.7%和21.2%;管材的主要出口国为印度,占该品种总出口量的6.62%;铁道用材的主要出口国为巴西,占该品种总出口量的32.05%;其他钢材的主要出口国为美国,占该品种总出口量的12.1%。

2010年1-9月,在出口的主要原料中,焦炭的最大出口货源地为巴西、印度和日本,分别出口46.93万吨、40.68万吨和38.32万吨,同比分别增长5357.36%、576%和269.69%。铁合金的主要出口地:日本、韩国和美国,分别出口41.98万吨、22.48万吨和6.48万吨,同比分别增长74.01%、37.1%和235.45%。炼焦煤的主要出口国为韩国、日本和朝鲜,分别出口50.36万吨、19.02万吨和18.45万吨,同比分别增长158.39%、49.13%和100%。

三、主要进出口企业性质

在钢材进口企业中,外商独资企业的进口量及进口户数为最多,1-9月进口615.73万吨,占钢材总进口量的49.26%。中外合资企业进口289.21万吨,占钢材总进口量的23.14%。国有企业进口226.33万吨,占钢材总进口量的18.11%。

在钢铁原料进口企业中,国有企业共计进口34020.37万吨,占原料进口总量的61.23%。私人企业进口10505.04万吨,占原料进口总量的18.91%。集体企业进口5625.64万吨,占原料进口总量的10.13%。

在钢材出口企业中,国有企业出口量最大,1-9月共计出口1684.99万吨,占钢材总出口量的49.64%;私人企业出口钢材794.9万吨,占钢材总出口量的23.42%。中外合资企业出口406.28万吨,占钢材总出口量的11.97%。集体企业出口265.28万吨,占钢材总出口量的7.82%。外商独资企业出口235.45万吨,占钢材总出口量的6.94%。

在钢材原料出口企业中,国有企业是原料出口的主要企业,1-9月出口609.08万吨,占原料出口总量的67.84%。私人企业出口户数最多,共出口196.94万吨,占原料出口总量的21.93%。

四、主要钢铁产品进口情况

2010年1-9月,我国钢材进口较去年回落了6.57个百分点,累计进口钢材1249.86万吨。进口仍呈正增长的是棒线材、角型材和其他钢材,分别进口85.41万吨、32.95万吨和22.16万吨。其中,进口增幅较大的品种是:截面高>200mm以上型钢、热轧易切削钢盘条和截面高>200mm H型钢,同比分别增长了209.18%、182.27%和164.05%。板带材、管材和铁道用材分别进口1059.98万吨、35.25万吨和14.11万吨,同比分别下降8.8%、30%和19.7%。进口量最大的品种是:冷轧薄宽钢带、镀锌板带和热轧中厚宽钢带,分别进口286.52万吨、268.37万吨和88.73万吨,同比分别下降8.8%、增长47.1%和下降3.8%。

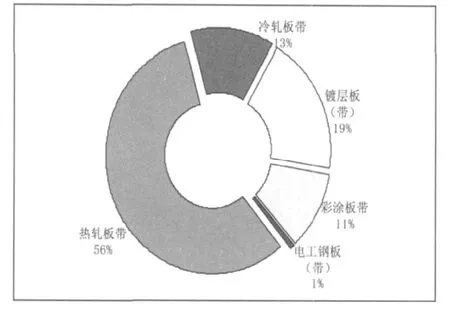

1.板带材进口情况

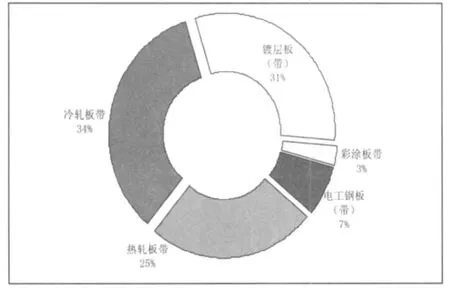

2010年1-9月,板带材共计进口1059.98万吨,占钢材总进口量的84.81%。进口的主要进口品种为冷轧板带、镀层板带和热轧板带,分别进口361.98万吨、330.04万吨和266.04万吨,同比分别下降3.89%、增长43.6%和下降42.84%,三品种合计占板带材总进口量的90.39%。彩涂板带口28.76万吨,同比增长3.09%,电工钢板(带)进口73.16万吨,同比增长19.48%。见图6。

图6 2010年1-9月板带材进口结构图

2010年1-9月,镀锌板带进口大幅增长47.1%,进口268.37万吨。主要的进口品种为宽度>600mm电镀锌板和宽度>600mm热镀锌板,分别进口148.69万吨和100.69万吨,同比分别增长71%和23.14%。镀锌板带的主要进口地区为日本、韩国和中国台湾,分别进口150.01万吨、64.11万吨和41.1万吨,同比分别增长62.7%、38.79%和11.21%。

进口量最大的为冷轧板带,主要品种是冷轧薄宽钢带和冷轧薄板,分别进口286.52万吨和48.19万吨,同比分别下降8.8%和增长21.2%,合计占板带材进口总量的31.58%。其中进口量最大的品种是1mm<厚≤0.5mm冷轧薄卷和厚度<0.3mm冷轧薄卷,分别进口105.96万吨和80.15万吨,同比分别下降30.44%和增长13.76%。冷轧薄宽带的主要进口地区为日本、韩国和中国台湾,分别进口110.13万吨、90.81万吨和50.73万吨,同比分别增长55.65%、下降17.32%和增长12.15%。

热轧板带材进口量最大的品种是热轧中厚宽钢带、热轧中板和热轧薄宽钢带,分别进口88.73万吨、67.34万吨和60.81万吨,同比分别下降3.8%、增长61.35%和增长252.68%。热轧中厚宽钢带的主要进口地区为日本、韩国和中国台湾,分别进口65.38万吨、9.59万吨和4.51万吨,同比分别增长54.29%、下降43.11%和下降10.99%。

彩涂板带进口的主要品种为宽度>600mm彩涂板,1-9月进口27.4万吨,同比增长3.64%。主要进口国为韩国,进口22.34万吨,同比增长4.01%。

电工钢板带主要进口品种为宽度≥600mm非取向硅钢,进口48.48万吨,同比增长40.72%,占该品种进口量的66.27%。主要进口国为日本和韩国,分别进口37.37万吨和13.96万吨,同比分别增长55.93%和下降15.92%。

2.棒线型材进口情况

2010年1-9月,棒线型材共计进口118.36万吨,同比增长33.45%。其中,进口量最大的品种是线材,进口49.43万吨,同比增长37.4%;进口增幅最大的品种是钢筋,进口4.14万吨,同比增长98.2%。棒材进口31.84万吨,同比增长54.7%;大型型钢进口30.28万吨,同比增长9.6%;中小型型钢进口2.67万吨,同比增长10.6%。

1-9月,线材进口量最大的品种是“<14mm线材”,进口25.09万吨,同比增长35.67%。进口增幅最大的品种是热轧易切削钢盘条,同比增长182.27%,进口4.54万吨。线材的主要进口地为日本、韩国和中国台湾。

棒材进口的主要品种为其他热轧合金钢条杆和冷轧普通条杆,分别进口12.66万吨和5.55万吨,同比分别增长107.52%和39.88%。主要进口地为日本和中国台湾。

大型型钢进口的主要品种为钢板桩和截面高>80mm角钢,分别进口15.87万吨和6.83万吨,合计占大型型钢进口量的74.97%。主要进口国为日本和韩国,分别进口13.96万吨和11.47万吨。

3.管材进口情况

2010年1-9月,我国管材进口35.25万吨,同比下降30%。无缝管进口18.63万吨,同比下降33.5%;焊管进口16.01万吨,同比下降27.5%。

无缝管进口的主要品种是锅炉管和石油天然气钻探无缝管,1-9月分别进口6.34万吨和5.66万吨,同比分别下降49.3%和42.7%。主要进口国为日本和德国。

焊管进口的主要品种是其他焊管,进口15.14万吨,同比增长19.3%。主要进口国为日本和韩国。

铸铁管今年的进口大幅增长,1-9月进口0.6万吨,同比增长154.1%。

4.主要原料进口情况

①铁矿石:

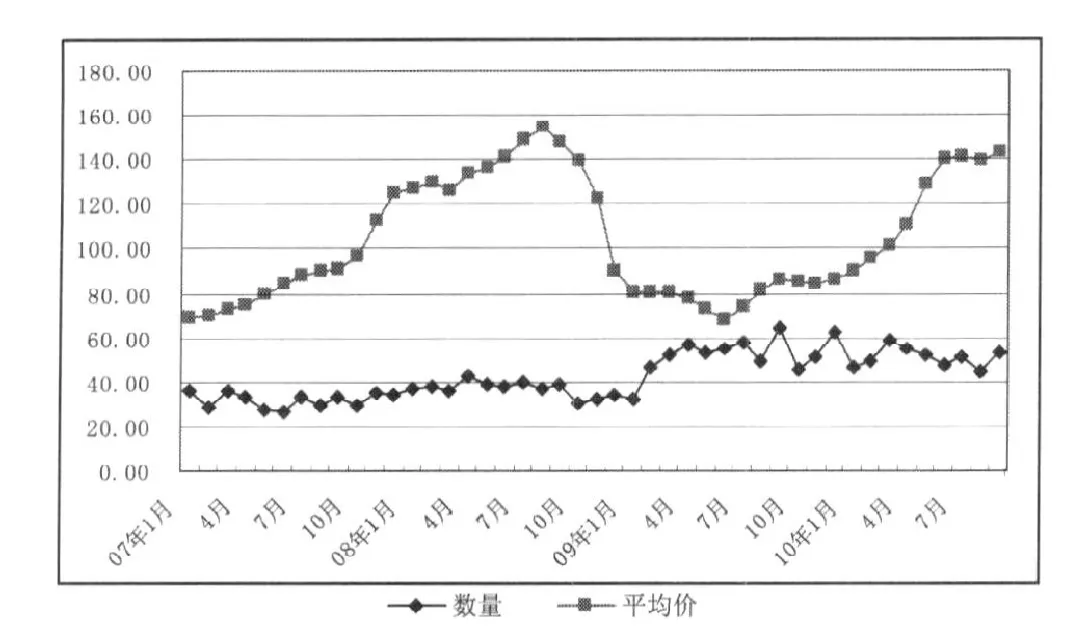

今年,由于国内钢材市场的不景气,致使铁矿石的进口较去年同期有所下降。9月份各主要港口铁矿石平均日进口量在175.52万吨。1-9月,我国累计进口铁矿石45772.15万吨,同比下降2.5%,这是近8年来第一次出现进口同比下降的情况。今年铁矿石的进口平均单价逐月增长,9月的进口平均单价已创近两年新高142.9美元/吨。截止10月22日,各港口的存港量在7000万吨左右,较前期有所回落。见图7、图8。

进口的主要品种为0.8mm>粒度>6.3mm的未烧结铁矿砂及其精矿和6.3毫米>粒度的未烧结铁矿砂及其精矿,分别进口 31682.83万吨和8533.93万吨,同比分别增长4.18%和下降3.32%。

0.8 mm>粒度>6.3mm的未烧结铁矿砂及其精矿主要来自于澳大利亚、巴西和印度,分别进口14701.56万吨、7105.66万吨和6821.84万吨,国有企业占该品种进口量的65.44%。6.3毫米>粒度的未烧结铁矿砂及其精矿主要来自于澳大利亚、南非和印度,分别进口4691.61万吨、902.52万吨和866.2万吨,国有企业进口占68.98%。

图7 2007-2010年铁矿石进口数据及单价走势图百万吨、美元/吨

图8 2008-2010年铁矿石进口数据及单价走势图

海运方面,由于我国的铁矿石需求不稳定,造成今年国际铁矿石海运价格的波动。截止10月底,巴西至中国的铁矿石运费为30.69美元/吨,西澳大利亚至中国的运费为12.08美元/吨,与今年年初的运费价格基本持平。

②其它原料:

2010年1-9月,我国主要钢铁矿产品的进口仍延续了去年的增长态势。从表1可以看出,除锰矿、铬矿、炼焦煤和生铁镜铁的进口同比呈正增长外,其他钢铁原料的进口同比均大幅下降。

五、主要钢材出口情况

2010年1-9月,我国钢材出口3394.26万吨,同比增长116.1%。除铁道用材出口同比下降20.1%外,其他主要钢材出口均大幅增长:棒线材出口408.9万吨,同比增长170%;角型材出口163.95万吨,同比增长114.4%;板带材出口2028.28万吨,同比增长204.9%;管材出口538.58万吨,同比增长14.7%;其它钢材出口211.52万吨,同比增长32.9%。

1.板带材出口情况:

2010年1-9月,我国板带材出口2028.28万吨,占钢材出口总量的59.76%。板带出口的所有品种均大幅增长。出口量最大的品种是热轧板带,出口1156.73万吨,同比增长233.28%;出口增幅最大的品种是冷轧板带,出口253.92万吨,同比增长333.13%。镀层板(带)出口386.44万吨,同比增长222.9%;彩涂板带出口219.87万吨,同比增长157.1%;电工钢板(带)出口11.31万吨,同比增长46.6%。见图9。

热轧板带出口量最大的是热轧中厚宽钢带、热轧中板和热轧薄宽钢带,分别出口563.53万吨、235.8万吨和210.39万吨,同比分别增长345%、39.2%和692.7%,合计占板带材出口总量的49.78%。热轧中厚宽钢带共计出口到104个国家和地区,主要出口地为韩国、印度和意大利,三国合计占总出口量的61.72%。热轧薄宽钢带共计出口到71个国家和地区,主要出口地为韩国和印度,二国合计占该品种出口量的43.74%。热轧中板共计出口到148个国家和地区,主要出口地为韩国、新加坡和印度,三国累计占该品种总出口量的54.83%。

表1 2010年1-9月主要钢铁原料进口情况 万吨

图9 2010年1-9月板带材出口结构图

冷轧板带出口的主要品种为冷轧薄宽钢带,出口189.43万吨,同比增长445.2%。该品种共计出口到82个国家和地区,主要出口地为巴西、印度尼西亚和越南,三国合计占该品种出口总量的40.21%。

镀层板带出口量最大的是热镀锌板带,共出口274.82万吨,同比增长319.11%。镀锌板带共计出口到168个国家和地区,主要出口国为巴西、比利时和韩国。

彩涂板带出口的主要品种是宽度>600mm彩涂板,出口217.49万吨,同比增长158.5%。宽度<600mm彩涂板出口2.38万吨,同比增长71.9%。彩涂板带共计出口到169个国家和地区,主要出口国为俄罗斯和韩国。

电工钢板带的主要出口品种是宽度≥600mm非取向硅钢,出口9.56万吨,同比增长37.97%。共计出口到42个国家和地区,主要出口地为中国香港和巴西。

2.棒线型材出口情况

2010年1-9月,我国棒线型线合计出口572.85万吨,同比增长151.35%。其中,除钢筋出口同比下降29.1%外,棒材、线材、中小型型钢和大型型钢的出口较去年同期分别增长207.8%、202.9%、147.2%和109%。主要出口品种为棒材、线材和大型型钢,分别出口200.3万吨、192.37万吨和140.04万吨,中小型型钢和钢筋分别出口23.91万吨和16.23万吨。

线材出口的主要品种是其他热轧合金钢盘条,出口173.61万吨,同比增长223.2%。出口增幅最大的品种是热轧不锈钢盘条,同比增长667.23%,出口3.1万吨。线材的主要出口国为韩国、泰国和日本,分别出口72.33万吨、26.74万吨和21.05万吨,同比分别增长139.65%、482.01%和102.87%。

棒材的主要出口品种为其他热轧合金钢条杆,1-9月出口178.56万吨,占棒材出口总量的89.15%。棒材共计出口到154个国家和地区,主要出口地为韩国和中国香港,同比分别增长235.67%和5486.82%,合计占该品种出口总量的47.79%。

大型型钢出口的主要品种为截面高>200mm H型钢和截面200mm<高<80mm H型钢,分别出口57.74万吨和23.1万吨,合计占大型型钢出口总量的57.73%。大型型钢共计出口到150个国家和地区,主要出口地为韩国和新加坡,分别出口53.58万吨和11.15万吨。

表2 2010年1-9月主要钢铁原料出口情况 万吨

3.管材出口情况

2010年1-9月,我国出口管材538.58万吨,同比增长14.7%。其中无缝管出口279.98万吨,同比增长18.5%;焊管出口197.07万吨,同比增长3%。铸铁管出口61.53万吨,同比增长46.3%。

无缝管出口的主要品种是石油天然气钻探无缝管和石油天然气管道无缝管,1-9月分别出口122.34万吨和104.26万吨,同比分别增长1.1%和30.2%,合计占无缝管出口总量的80.93%。焊管出口量最大的品种是:其他焊管和石油天然气道焊管,分别出口125.03万吨和70.75万吨,同比分别增长76.7%和下降35.9%。合计占焊管出口总量的99.35%。

无缝管共计出口到158个国家和地区,主要出口国为印度、韩国和加拿大,分别出口30.63万吨、16.83万吨和13.89万吨,同比分别增长52.46%、60.03%和88.58%。焊管共计出口到190个国家和地区,主要出口国为澳大利亚、加拿大和菲律宾,分别出口13.34万吨、12.35万吨和10.44万吨,同比分别增长82%、下降1.76%和增长139.93%。

4.主要原料出口情况

2010年1-9月,我国钢铁原料出口较去年同期大幅增长,在所有出口的主要产品中,除铬矿出口较去年同期下降33.7%外,其他所有主要原料的出口均大幅增长(如表2)。出口增幅较大的品种是钢铁半成品的出口,同比增长率均超过去年几十倍。焦炭的出口量最大,较去年同期大幅增长565.9%。出口增幅最大的品种是废钢和直接还原铁。