我国区域体育用品制造业企业竞争力的比较研究

2010-03-03陈颇

陈 颇

1 引言

所谓企业竞争力,是指在竞争性市场中,一个企业所具有的能够持续地比其他企业更为有效地向市场(消费者,包括生产性消费者)提供产品或服务,并获得赢利和自身发展的综合素质[11]。企业竞争力是一个比较抽象且具有多层次含义的综合概念,部分学者认为,竞争力是不可触知,不能度量的。随着经济全球化时代的到来,对企业竞争力的研究已引起经济界和管理界的高度重视。没有哪个国家(地区)、行业(企业)能够回避激烈的市场竞争,因此,目前学术界、经济界与企业界基本一致认为,企业竞争力对企业的生存和发展具有决定性的意义[12]。根据企业竞争力的含义,企业竞争力体现在消费者价值(市场占有、消费者满意度)与企业自身利益(盈利、发展)2个方面,其实质是一个行业(企业)同其他行业(企业)相比较的生产率[1,4]。就我国不同区域的体育用品制造业而言,企业竞争力是宏观层次的区域比较优势和微观层次的行业竞争优势综合作用的结果。随着我国社会经济发展水平的不断提高及市场竞争的日趋激烈,体育用品制造业企业竞争力已成为获取市场竞争优势的关键要素。自中国加入W TO以来,面对国外知名体育用品制造品牌的强势入驻,如何提升国内区域体育用品制造业的核心竞争力已迫在眉睫。基于此,本研究通过对我国区域间体育用品制造业企业竞争力的对比分析,对认清国内体育用品制造业的企业竞争力现状,提升整体市场竞争力水平,缩小区域间差异,实现我国区域体育用品制造业的可持续协调发展,具有重要的理论与现实意义。

2 文献回顾

近年来,在经济学、统计学、计量经济学及技术经济学等领域,关于企业竞争力的研究成果颇多,如金碚[11,12](2001、2003)、陈晓雪,谢忠秋等[4](2008)、司咏梅,张连芹[16](2007)、贺聪,尤瑞章[8](2008)、焦方平,葛宝山[10](2008)、年志远,徐迟[9](2008)、陈支武[5](2008)、蒋永康,李光久[15](2006)等学者,分别就企业竞争力的概念、性质、理论构建、评价体系等方面进行了详细探讨,同时还借助多种数理统计学和技术经济学分析方法对我国不同区域、不同类型、不同所有制形式的工业行业企业竞争力进行了实证研究,并提出了诸多值得参考的政策与建议。基于上述前期研究成果,可为顺利完成本课题指明方向。

就我国体育用品制造业而言,国内部分学者已就如何提高体育用品制造业的市场竞争力提出了许多值得借鉴的建议与对策,如邹飞鹏[21](2008)、崔开玲[6](2008)、梁爱群,杨思瞳等[13](2008)、郝瑞,刘艳丽[7](2008)、梁强,赵伟[14](2008)等学者。回顾以上研究成果不难发现:第一,绝大部分成果仍属定性描述,难以对我国体育用品制造业企业竞争力的真实状况进行精确测定;第二,有关体育用品制造业的现实状况、改进措施及发展对策等存在一定的重复性;第三,目前国内关于体育用品制造业企业竞争力的研究成果,多以整体“体育用品制造业”为研究对象,极少考虑“体育用品制造业”所包含的各具体行业企业竞争力的区域差异性;第四,多数研究成果仍以截面分析为主,纵向分析成分极为欠缺,难以把握我国区域体育用品制造业企业竞争力的动态变化情况。鉴于此,本研究以我国区域体育用品制造业所包含的5大类具体行业为研究对象(2002~2008年),通过采用多元数理统计分析方法对区域体育用品制造业企业竞争力进行实证分析,旨在客观反映体育用品制造业企业竞争力的区域差异性,以期为不断提升体育用品制造业的整体市场竞争力提供理论借鉴。

3 研究对象与方法

3.1 研究对象

本研究以我国区域5大类体育用品制造业企业竞争力为研究对象。涉及区域包括全国31个省(市)、自治区,但因部分省(市)、自治区体育用品制造业相关数据指标缺失严重,故在实际研究过程中,各类体育用品制造业所涉足的区域并未达到31个。

3.2 研究方法

3.2.1 文献资料调研

通过中国知识资源总库(CNKI)参考关于不同社会行业企业竞争力的科研论文70余篇,查阅相关专著10余本,使本课题在选题依据、结构设计及方法运用等方面均有据可依。

3.2.2 数理统计

运用社会学统计分析软件SPSS 13.0和 EXCEL 2003对数据资料进行收集整理,并完成对数据的相关数理统计运算。

4 我国体育用品制造业的分类结构体系

依据《中国产业分析平台》(http://ci.wefore.com/)和张林、刘炜等[20](2008)关于《体育及相关产业的分类标准》,体育用品制造业包括球类制造业(2421)①、体育器材及配件制造业(2422)、训练健身器材制造业(2423)、运动防护用具制造业(2424)和其他体育用品制造业(2429),其中,球类制造业是指各种皮制、胶制、革制的可充气的运动用球,以及其他材料制成的各种运动用硬球、软球等球类产品的生产;体育器材及配件制造业,是指各项竞技比赛和训练用器材及用品,体育场(馆)设施及器件的生产;训练健身器材制造业是指供健身房、家庭或体育训练用的健身器材及运动物品的制造;运动防护用具制造业,是指用各种材质,为各项运动特制手套、鞋、帽和护具的生产活动;其他体育用品制造业,是指钓鱼专用的各种用具及用品,以及上述4类未列明的体育用品制造[19]。以上5大类体育用品制造行业所包含的具体内容可参见图1。

5 体育用品制造业企业竞争力的综合评价指标体系与数据来源

基于多指标综合评价体系的设计原则[11,16]及国内体育用品制造业的自身发展实际,同时参考金碚教授[11,12]关于《企业竞争力测评的理论与方法》与《论企业竞争力的性质》。本研究选取6个考察维度,共计12项具体测度指标,以此作为我国区域体育用品制造业企业竞争力的综合评价体系,其中,6个考察维度分别是发展规模、盈利水平、资本实力、资本盈利与增值能力、资金利用效率、劳动效率,12项测度指标的名称及含义如表1所示。本研究所采用的12项数据指标均源于《中国产业分析平台》(http://ci.wefore.com),同时,为实现对我国区域体育用品制造业企业竞争力进行动态比较分析,分别取2002和2008年的数据样本。考虑到数据量所占篇幅较大,原始数据可向作者索取。

6 我国区域体育用品制造业企业竞争力的比较研究

基于上述我国区域体育用品制造业企业竞争力的综合评价指标体系(表1),本研究采用多元数理统计分析方法对球类制造业、体育器材及配件制造业、训练健身器材制造业、运动防护用具制造业和其他体育用品制造业企业竞争力进行地域差异性分析。

表1 我国区域体育用品制造业企业竞争力的综合评价指标体系一览表

6.1 球类制造业企业竞争力的地域差异性

6.1.1 球类制造业企业竞争力的省(市)际比较

利用社会学统计分析软件 SPSS 13.0对2002、2008年我国17个①省(市)、自治区球类制造业的相关数据指标进行标准化处理和因子分析,并对主成分法所提取的初等因子载荷矩阵进行方差最大化正交旋转,结果(KMO≥0.60,χ2≥350,df≥65,sig.≥0.000)表明因子分析是可以接受的。按照特征根大于1的原则提取各指标群的主成分,可解释原始指标变量85%以上的信息,说明主成分分析效果比较理想。再以各公共因子的特征根或方差贡献率作为权重系数,即可得出我国区域球类制造业企业竞争力的综合得分,但因综合得分有正负之分,不便对比和解释,可对其做线性变换,故采用苏为华[17](2005)的换算方法对其进行转换,具体操作过程参见文献[3,17],结果如表2所示。

图1 我国体育用品制造业的分类结构体系树形图资源来源:中国市场监测中心(http://www.chinammn.com.cn/)。

由表2可知,2002年江苏球类制造业企业竞争力综合得分最高(87.61分),综合得分在70分及以上的有福建、上海和广东,其余11个地区球类制造业企业竞争力综合得分均位于65~70分之间,说明2002年江苏、福建、上海、广东球类制造业企业竞争力较强。2008年球类制造业企业竞争力排名前6位的依次为:广东、浙江、江苏、山东、上海和福建,综合得分均大于70分,另外10个地区综合得分都低于70分,表明2008年全国共计6个地区球类制造业企业竞争力位于国内平均水平之上。

从2002—2008年球类制造业企业竞争力综合得分增减与排名升降情况来看,浙江球类制造业企业竞争力综合得分增长最多(11.29分),广东(7.42分)、山东(3.51分)及安徽(2.12分)综合得分提升幅度也较明显,当然企业竞争力排名也相应呈现出不同程度的上升趋势,尤其是安徽和浙江上升态势显著。相反,江苏、福建、北京、天津球类制造业企业竞争力的综合得分及排名则出现了较大幅度的下降,特别是北京企业竞争力排名已由2002年的第7位降至2008年的第16位。总体而言,近6年来,浙江、广东、安徽、山东球类制造业发展势头较好,而北京、天津、福建、甘肃球类制造业发展速度则相对略显滞后。

表2 我国区域球类制造业企业竞争力的综合得分、排名及类型划分一览表

6.1.2 球类制造业企业竞争力的类型划分

主成分分析结果可比较清楚地反映各地区球类制造业企业竞争力水平的差异性,但难以进行确切的类型划分[18]。为此,本研究以企业竞争力综合得分为新变量,利用欧氏距离(Euclidean Distance)系数进行层次聚类分析,采用组间联结法得聚类谱系图,结果见表2。

从表2得知,全国17个省(市)球类制造业企业竞争力可分为3类:第1类(A):企业竞争力强,包括广东、浙江、江苏。其特征为:企业在发展规模、盈利水平、资本实力、资本盈利与增值能力、资金利用效率及劳动效率6个方面均明显强于其余地区。第2类(B):企业竞争力较强,包括山东、福建、上海、广东。其特征为:企业的发展规模、资本盈利与增值能力、资金利用效率均较强,但资本实力、盈利水平、劳动效率与A类地区存在一定差距。第3类(C):企业竞争力较弱,包括北京、天津、贵州、甘肃等10个地区。其特征为:企业在发展规模、盈利水平、资本实力等6个方面与A、B类地区均存在显著差距。总体而言,2002年全国球类制造业企业竞争力属B类及以上的有4个省(市),2008年已增至6个,其中A类就占50%,而企业竞争力属C类的仍占据主导。由此,说明近6年来我国球类制造业发展的两极分化现象日趋严重。

6.1.3 球类制造业企业竞争力的区域差异

为进一步检验我国球类制造业企业竞争力的区域差异性,本研究依据《中国统计数据应用支持系统》(http:// info.acm r.cn/)的划分标准,将全国划分为5大区域:长江三角洲、环渤海地区、泛珠三角区域、东部和中部地区①。现以5个区域为自变量,以球类制造业企业竞争力综合得分为因变量进行单因素方差分析,结果表明,长江三角洲与环渤海地区球类制造业企业竞争力存在非常显著性差异(P=0.008<0.01),东部和中部地区球类制造业企业竞争力也存在显著性差异(P=0.049<0.05),其他不同地区之间虽具有一定差异,但在统计上不显著(P>0.05)。

6.2 体育器材及配件制造业企业竞争力的地域差异性

依据上述操作过程(6.1),对2002、2008年我国20个地区②体育器材及配件制造业的企业竞争力进行综合测评与类型划分,结果如表3所示。

6.2.1 体育器材及配件制造业企业竞争力的省(市)际比较

由表3可知,2002年我国体育器材及配件制造业企业竞争力排名前4位的依次为:广东、上海、江苏和福建,综合得分均在74分以上,其中广东企业竞争力最强(80.94分)。其余9个地区体育器材及配件制造业企业竞争力较弱,综合得分大致在65~70分之间。2008年体育器材及配件制造业企业竞争力综合得分最高的仍是广东(86.58分),综合得分位于75~80分之间的有4个地区:福建、山东、浙江和江苏,企业竞争力水平略高于国内平均水平,但另外13个地区体育器材及配件制造业企业竞争力水平则低于国内平均水平,综合得分均小于70分。由此说明,我国体育器材及配件制造业的整体发展实力有待于进一步提高。

从2002—2008年体育器材及配件制造业企业竞争力综合得分增减与排名升降情况来看,近6年来,广东体育器材及配件制造业企业竞争力排名仍位居榜首,综合得分增长5.64分,山东(7.18分)、浙江(6.28分)、福建(2.50分)企业竞争力综合得分增长幅度也较明显,其排名也得到一定程度提升。相反,上海(-7.18分)、北京(-1.49分)体育器材及配件制造业企业竞争力综合得分减速较快,其排名也分别降低4位和8位,其余地区企业竞争力综合得分及排名未发生明显变化。由此说明,经过近6年的发展,我国省(市)际体育器材及配件制造业的发展现状仍存在较大差距。

表3 我国区域体育器材及配件制造业企业竞争力的综合得分、排名及类型划分一览表

6.2.2 体育器材及配件制造业企业竞争力的类型划分

从表3看出,全国20个省(市)体育器材及配件制造业企业竞争力也分为3类:第1类(A):企业竞争力强,包括广东。其特征为:企业在资本实力与发展规模两方面具备非常明显的优势。第2类(B):企业竞争力较强,包括上海、江苏、浙江、福建、山东。其特征为:企业在发展规模、资本实力、资本盈利与增值能力、资金利用效率及劳动效率5个方面均具有较强竞争力。第3类(C):企业竞争力较弱,包括北京、天津、四川、甘肃等13个地区。其特征为:企业发展规模较小,资本实力薄弱,资金利用效率与劳动效率较低,盈利水平有限,各方面竞争力与A、B类地区差距均非常显著。简言之,通过近6年的发展,虽国内少部分省(市)体育器材及配件制造业发展较快,但其整体发展水平仍比较有限,“马太效应”日趋明显。

6.2.3 体育器材及配件制造业企业竞争力的区域差异

以我国长江三角洲、环渤海地区、泛珠三角区域、东部及中部地区为自变量,以体育器材及配件制造业企业竞争力综合得分为因变量进行单因素方差分析,结果显示,我国东部与中部地区体育器材及配件制造业企业竞争力存在显著性差异(P=0.040<0.05),长江三角洲、环渤海地区、泛珠三角区域体育器材及配件制造业企业竞争力虽具有一定的差异性,但统计上不存在显著性意义(P>0.05)。

6.3 训练健身器材制造业企业竞争力的地域差异性

依据上述操作过程(6.1),对2002、2008年我国17个地区①训练健身器材制造业的企业竞争力进行综合测评与类型划分,结果如表4所示。

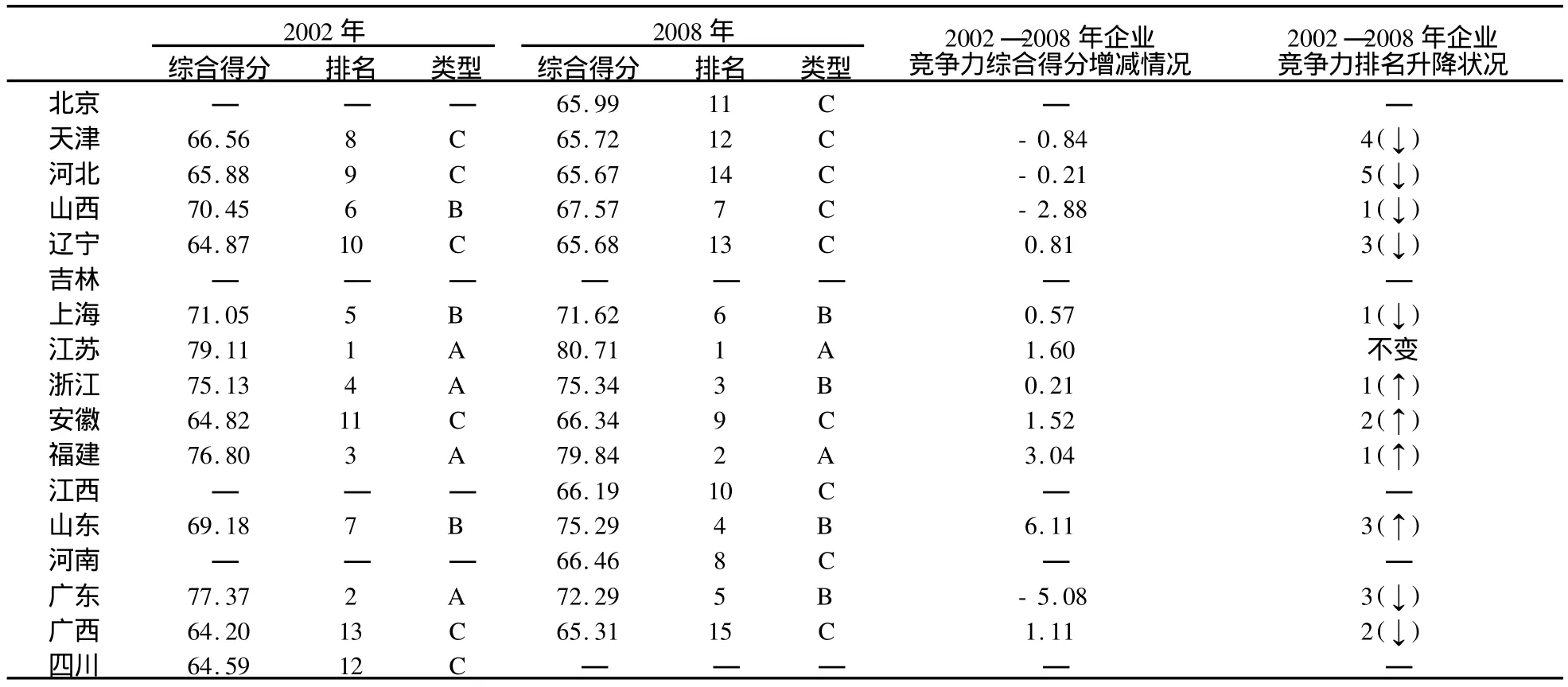

6.3.1 训练健身器材制造业企业竞争力的省(市)际比较

由表4可知,2002年我国训练健身器材制造业企业竞争力排名前6名的依次为:江苏、广东、福建、浙江、上海、山西,企业竞争力综合得分均大于70分,其余7个地区企业竞争力综合得分则低于70分,处于国内平均水平之下。2008年训练健身器材制造业企业竞争力最强的是江苏(80.71分),福建、浙江、山东、广东、上海企业竞争力强于全国平均水平,其综合得分大于70分,另外9个地区企业竞争力则较弱,综合得分位于65~68分之间。

从2002—2008年训练健身器材制造业企业竞争力综合得分增减与排名升降情况来看,近6年来,江苏训练健身器材制造业发展状况保持着较高的稳定性,企业竞争力排名始终位居全国榜首,综合得分上涨1.60分。山东(6.11分)、福建(3.04分)企业竞争力综合得分增长较快,其排名也相应上升。广东(-5.08分)、山西(-2.88分)企业竞争力综合得分减速明显,其排名也呈下降态势。另外,部分省(市)企业竞争力综合得分增减幅度虽小,但排名升降情况则较突出,如天津、河北、辽宁。

表4 我国区域训练健身器材制造业企业竞争力的综合得分、排名及类型划分一览表

6.3.2 训练健身器材制造业企业竞争力的类型划分

由表4发现,全国17个省(市)训练健身器材制造业企业竞争力分为3类:第1类(A):企业竞争力强,包括江苏、广东、福建、浙江,其特征为:企业资本实力较强,发展规模较大,盈利水平和劳动效率较高。第2类(B):企业竞争力较强,包括山东、上海、山西,其特征为:企业在资本实力和发展规模两方面的竞争实力较强,但利润水平相对较低。第3类(C):企业竞争力较弱,包括北京、天津、河北、广西、四川等9个地区,其特征为:企业在资本实力、发展规模、盈利水平、资本盈利与增值能力4个方面明显不如A、B类地区。另外,2002年全国训练健身器材制造业企业竞争力属B类及以上的有7个地区,其中A类占4个, 2008年企业竞争力属B类及以上的包含6个地区,A类仅2个。由此说明,我国训练健身器材制造业企业竞争力强势地区的数量已逐渐减少,从另一角度也反映出训练健身器材制造业的市场集中度得到进一步提高。

6.3.3 训练健身器材制造业企业竞争力的区域差异

以我国长江三角洲、环渤海地区、泛珠三角区域、东部、中部地区为自变量,以训练健身器材制造业企业竞争力综合得分为因变量进行单因素方差分析。结果表明,我国东部与中部地区训练健身器材制造业企业竞争力存在显著性差异(P=0.022<0.05),长江三角洲与环渤海地区训练健身器材制造业企业竞争力也具有显著性差异(P =0.042<0.05),环渤海地区和泛珠三角区域训练健身器材制造业企业竞争力则不存在显著性差异(P>0.05)。6.4 运动防护用具制造业企业竞争力的地域差异性

依据上述操作过程(6.1),对2002、2008年我国12个地区①运动防护用具制造业的企业竞争力进行综合测评与类型划分(表5)。

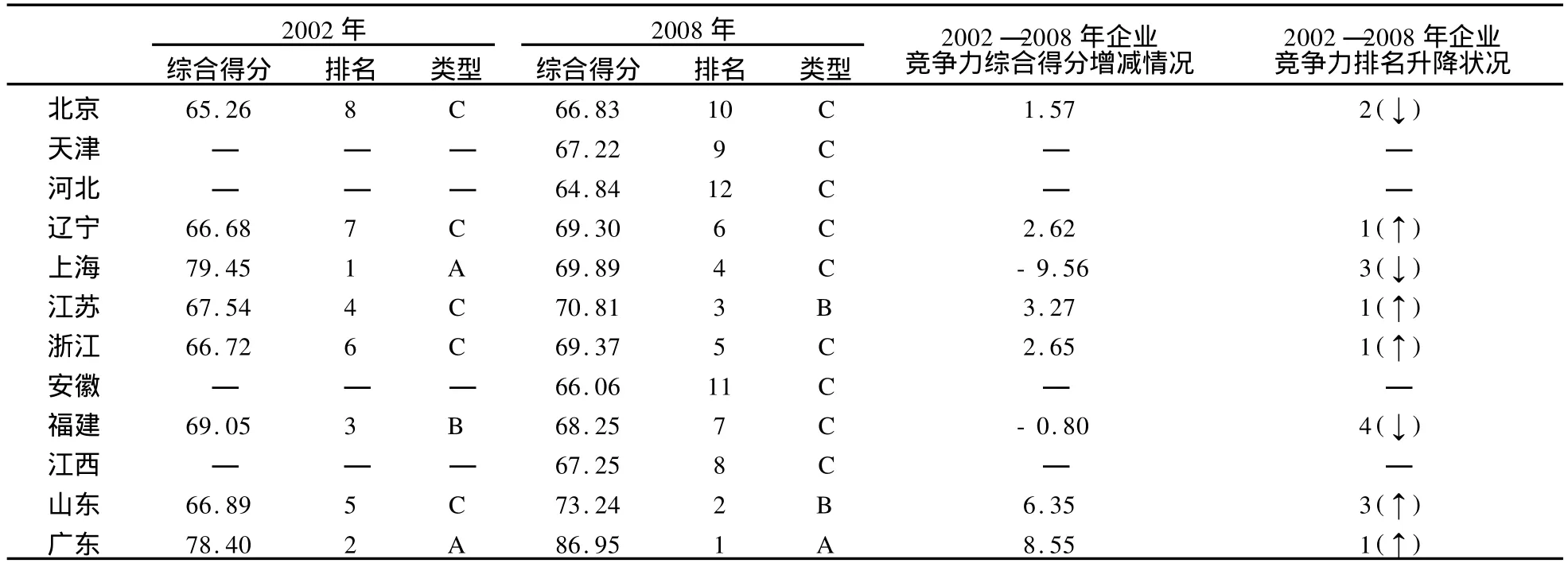

表5 我国区域运动防护用具制造业企业竞争力的综合得分、排名及类型划分一览表

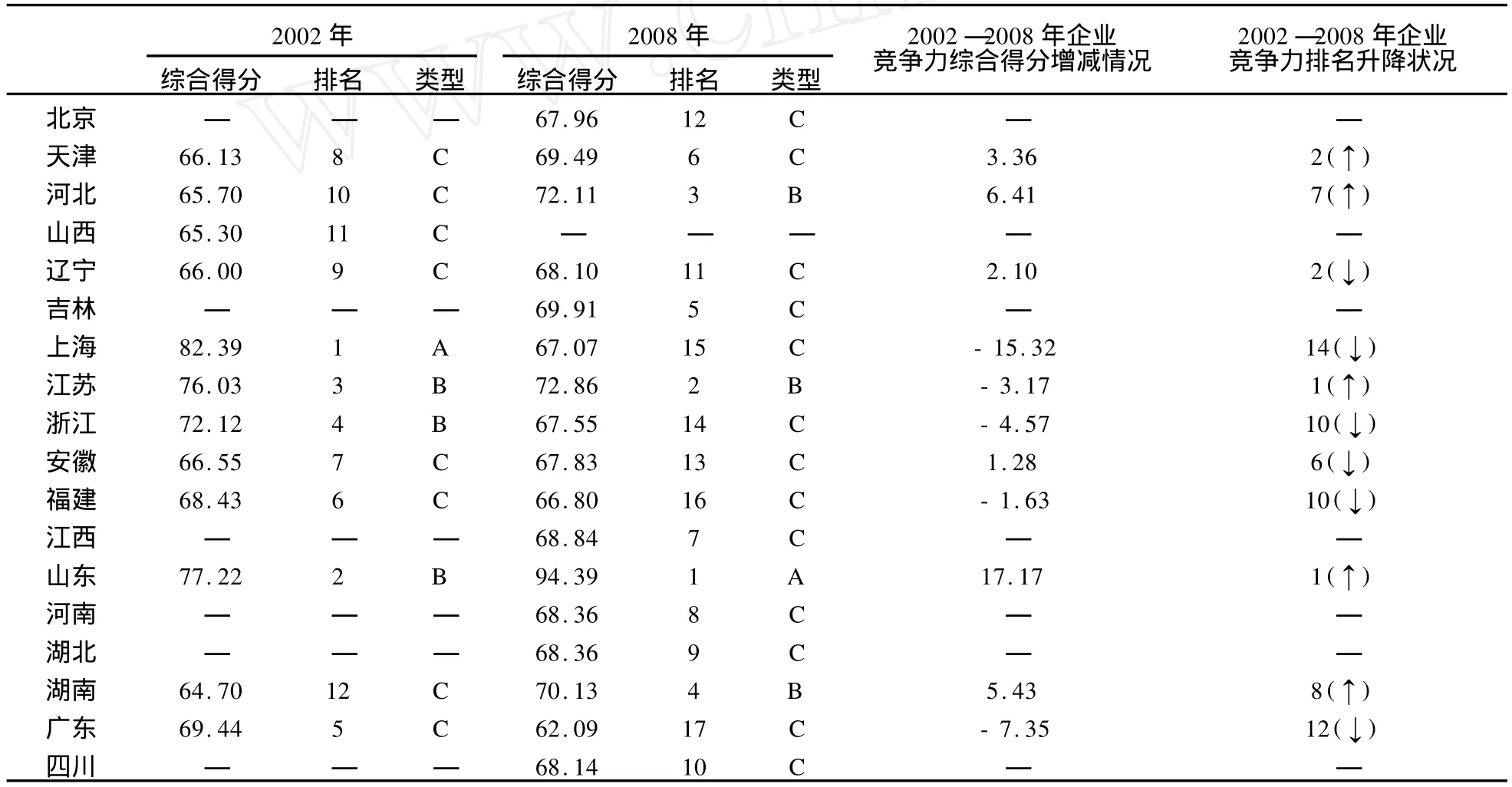

表6 我国区域其他体育用品制造业企业竞争力的综合得分、排名及类型划分一览表

6.4.1 运动防护用具制造业企业竞争力的省(市)际比较

由表5可知,2002年上海、广东运动防护用具制造业企业竞争力综合得分分别为79.45分和78.40分,高于全国平均水平,而其余6个地区企业竞争力综合得分均处于国内平均水平之下(<70分)。2008年广东运动防护用具制造业企业竞争力综合得分(86.95分)最高,企业竞争力综合得分大于70分的有山东、江苏,其余9个地区企业竞争力综合得分则均低于70分。仔细观察还发现,与前3种体育用品制造行业相比,部分东部经济较发达省(市)运动防护用具制造业企业竞争力相对较弱,均低于全国平均水平,如浙江与福建。

从2002—2008年运动防护用具制造业企业竞争力综合得分增减与排名升降情况来看,近6年来,我国运动防护用具制造业企业竞争力综合得分增长最为显著的是广东(8.55分),其排名也已由 2002年的第2位升至2008年的第1位。另外,山东、江苏、浙江及辽宁企业竞争力综合得分增速也较明显,其排名也相继提升。相反,上海运动防护用具制造业企业竞争力综合得分降低幅度最大(-9.56分),排名已从第1位降至第4位,福建企业竞争力综合得分降幅虽不大(-0.80分),但排名降低较快。

6.4.2 运动防护用具制造业企业竞争力的类型划分

由表5得知,我国12个省(市)运动防护用具制造业企业竞争力可分3类:第1类(A):企业竞争力强,包括广东和上海,其特征为:企业资本实力雄厚,发展规模较大,但盈利水平和劳动效率的稳定性较差,资本利用效率的优势不明显。第2类(B):企业竞争力较强,包括江苏、福建和山东,其特征为:企业在发展规模、资本实力及劳动效率3方面具备较强的竞争优势,但盈利水平、资本盈利与增值能力相对较弱。第3类(C):企业竞争力较弱,包括北京、天津、河北、江西等7个地区,其特征为:企业资本实力较弱,发展规模有限,部分省(市)盈利水平出现负增长,资金利用效率和劳动效率不高。

6.4.3 运动防护用具制造业企业竞争力的区域差异

以我国长江三角洲、环渤海地区、泛珠三角区域、东部、中部地区为自变量,以运动防护用具制造业企业竞争力综合得分为因变量进行单因素方差分析。结果显示,长江三角洲、环渤海地区与泛珠三角区域运动防护用具制造业企业竞争力均不存在显著性差异(P>0.05),且东部和中部地区也不具有显著性意义(P>0.05)。由此说明,我国运动防护用具制造业企业竞争力的区域差异性相对较小。

6.5 其他体育用品制造业企业竞争力的地域差异性

依据上述操作过程(6.1),对2002、2008年我国18个地区①因某些省(市)、自治区其他体育用品制造业相关数据指标缺失严重,故此部分研究所涉足区域包含18个地区。其他体育用品制造业的企业竞争力进行综合测评与类型划分,结果如表6所示。

6.5.1 其他体育用品制造业企业竞争力的省(市)际比较

由表6可知,2002年其他体育用品制造业企业竞争力综合得分最高的是上海(82.39分),企业竞争力综合得分在70分以上的有山东(77.22分)、江苏(76.03分)和浙江(72.12分),其余8个地区企业竞争力综合得分均小于70分。2008年山东其他体育用品制造业企业竞争力最强,综合得分达94.39分。其余地区与之相差甚远,企业竞争力排名第2的江苏,其综合得分也仅72.86分。企业竞争力综合得分大于70分的还有河北、湖南,其余13个地区综合得分则低于全国平均水平。

从2002—2008年其他体育用品制造业企业竞争力综合得分增减与排名升降情况来分析,近6年来,山东其他体育用品制造业企业竞争力得到较大增强,其综合得分增长17.17分,排名已跃居全国榜首。河北、湖南其他体育用品制造业发展势头也较好,企业竞争力综合得分与排名均已大幅提升。然而,上海、江苏、浙江、福建和广东其他体育用品制造业企业竞争力则出现衰退迹象,企业竞争力综合得分及排名已明显降低,其中上海与广东尤为显著,这与前4种体育用品制造行业的发展趋势存在较大反差。

6.5.2 其他体育用品制造业企业竞争力的类型划分

从表6看出,我国18个省(市)其他体育用品制造业企业竞争力分为3类:第1类(A):企业竞争力强,包括上海、广东,其特征为:企业在资本实力、发展规模及盈利水平3方面具有明显的比较优势,资金利用效率、资本盈利与增值能力和其余地区差距不大。第2类(B):企业竞争力较强,包括江苏、浙江、河北,其特征为:企业发展规模、资本实力与盈利水平仅次于A类地区,但劳动效率较高,资本盈利与增值能力较强。第3类(C):企业竞争力较弱,包括北京、天津、山西、四川等10个地区,其特征为:相对于A、B类地区而言,C类地区企业资本实力较弱,发展规模有限,利润水平较低,部分省(市)甚至出现负增长,资金利用效率也较低。

6.5.3 其他体育用品制造业企业竞争力的区域差异

以我国长江三角洲、环渤海地区、泛珠三角区域、东部、中部地区为自变量,以其他体育用品制造业企业竞争力综合得分为因变量进行单因素方差分析。结果表明,我国东部与中部地区其他体育用品制造业企业竞争力不存在显著性差异(P>0.05),长江三角洲、环渤海地区与泛珠三角区域企业竞争力也不具有显著性差异(P>0.05)。由此说明,我国其他体育用品制造业企业竞争力的区域差异较小,这与运动防护用具制造业的发展状况相类似。

7 结论

1.根据前期相关研究成果得出,我国体育用品制造业分为球类制造业、体育器材及配件制造业、训练健身器材制造业、运动防护用具制造业、其他体育用品制造业。其中,每类体育用品制造行业所包含的具体内容又各具特色。

2.通过对我国5类体育用品制造业企业竞争力的省(市)际比较发现,广东、江苏、浙江、福建、上海和山东体育用品制造业企业竞争力较强,企业竞争力综合得分及排名均位居全国前列。2002—2008年间,这6个省(市)体育用品制造业也一直保持着较好发展态势,与中西部经济欠发达地区的差距逐步拉大,导致全国各地区体育用品制造业发展的“马太效应”愈演愈烈。

3.从我国5类体育用品制造业企业竞争力的类型划分可得出:第1类、2类地区主要包括东部少部分经济较发达省(市)(如广东、江苏、浙江、上海等),这两类地区体育用品制造业企业竞争力较强,其主要特征为,企业发展规模较大,资本实力雄厚,盈利水平与劳动效率较高。第3类地区主要是以中西部经济欠发达省份为主(如四川、贵州、江西、甘肃、河南等),企业竞争力较弱,与第1类、2类地区相比,各方面缺乏明显的比较优势。

4.由我国5类体育用品制造业企业竞争力的区域差异分析看出,长江三角洲、环渤海地区、泛珠三角区域、东部及中部地区体育用品制造业企业竞争力均存在较大差异性,且长江三角洲和环渤海地区、东部与中部地区企业竞争力差异性尤为显著。由此说明,我国体育用品制造业发展的区域差异性比较明显。

[1]安德鲁·埃贝尔(英).核心能力战略[M].大连:东北财经大学出版社,1999.

[2]陈颇.我国区域体育用品制造业经营管理绩效的综合评价——基于2003~2007年全国22个地区的实证研究[J].天津体育学院学报,2009,24(2):167-171.

[3]陈颇,殷樱,夏崇德.中国体育用品制造业经营管理绩效区域差异的实证研究[J].体育科学,2008,28(3):28-33.

[4]陈晓雪,谢忠秋,王志华.苏、锡、常、通民营企业竞争力比较分析[J].经济探讨,2008,(12):68-71.

[5]陈支武.因子分析法在民营制造企业竞争力测评中的应用[J].科技管理研究,2008,(5):110-112.

[6]崔开玲.论中国体育用品业产业竞争及发展[J].生产力研究, 2008,(8):96-98.

[7]郝瑞,刘艳丽.提升我国体育用品行业质量竞争力的研究[J].时代金融,2008,36(1):44-46.

[8]贺聪,尤瑞章.中国不同所有制工业企业生产效率比较研究[J].数量经济技术经济研究,2008,(8):29-40.

[9]年志远,徐迟.竞争性领域国有企业竞争力分析[J].经济纵横, 2008,(10):104-106.

[10]焦方平,葛宝山.我国电信业国际竞争力实证研究[J].经济纵横,2008,(10):70-72.

[11]金碚.企业竞争力测评的理论与方法[J].中国工业经济, 2003,(3):5-13.

[12]金碚.论企业竞争力的性质[J].中国工业经济,2001,(10):5-10.

[13]梁爱群,杨思瞳,李盈.我国冰雪体育用品企业核心竞争力的培养[J].冰雪运动,2008,30(3):91-93.

[14]梁强,赵伟.体育用品企业社会责任与可持续竞争力构建[J].武汉体育学院学报,2008,42(2):49-52.

[15]蒋永康,李光久.不同所有制企业绩效比较实证分析及其对策建议——以高压开关行业为例[J].数理统计与管理,2006,25 (1):61-67.

[16]司咏梅,张连芹.建立企业竞争力评价指标体系研究[J].北方经济,2007,(12):27-28.

[17]苏为华.综合评价学(第1版)[M].北京:中国市场出版社, 2005:166-170.

[18]杨宜苗.零售企业竞争力的地域差异及宏观影响因素——以31个省(市)限额以上零售企业为样本[J].商业经济与管理, 2008,206(12):11-16.

[19]中国市场监测中心[EB/OL].http://www.chinammn.com. cn/.

[20]张林,刘炜,林显鹏,等.中国体育及相关产业统计研究[J].体育科学,2008,28(10):16-25.

[21]邹飞鹏.我国体育用品产业竞争力的制约与对策研究[J].生产力研究,2008,(2):94-95.