上市公司对个股流动性影响的实证分析

2010-02-04赵继民

赵继民,吉 敏

(1.山东经贸职业学院 ,山东 潍坊 261011;2.东北财经大学 应用金融研究中心,辽宁 大连 116025)

一、引言

现代金融理论从诸多的研究视角来探寻资本市场运行的内在规律,其中“流动性”(L iquidity)是一个被广泛应用的基本概念。Am ihud和M endelson曾指出,“流动性是市场的一切”,他认为一个具有良好流动性的金融市场对市场参与主体具有重要的意义。这样的市场能够增强投资者的信心,帮助投资者面对市场各种信息时,能够有充分的选择权和交易自主性,从而有力地抵御外部冲击,降低系统性风险。本文提到的“流动性”,是基于金融市场这一特定视角,探讨市场各因素在交易过程中的特征,如价格、数量、时间等。据此,金融市场的流动性是指“金融市场中的金融商品与货币之间相互转换的能力”,即投资者在金融市场中通过可以接受的有限时间,将既定数额的货币转换为金融商品或将一定数量的金融商品转换为货币,最终未发生损失,交易成本可以接受的活动的难易程度。

对于金融市场中具有重要地位的股票市场而言,流动性可以细分为股票市场整体流动性与单一个股流动性。市场整体流动性主要是反映整个股票市场变现或变券的难易程度,大多用于研究流动性的时间序列变化规律、政策、公告或制度创新对流动性的影响等。个股的流动性则是反映单个股票自身交易过程中变现或变券的难易程度,大多用于研究流动性与个股特质(如资本规模、经营业绩、发展潜力、行业地位等)之间的内在关系。

二、文献综述

证券流动性价值是给定其他条件相同或类似的证券资产因流动性差异产生的相对价格差异,通常情况下,弱流动性资产的价格低于强流动性资产。最早进行此类研究的是 SEC研究机构①US Secu ritues and Exchange Comm ission,即美国证券交易委员会,是隶属于美国联邦政府的一个独立的金融管理机构,直接对国会负责,具有一定的立法和司法权。SEC的职能是:监督一系列法规的执行,维护证券发行者、投资者和交易者的正当权益,防止证券活动中的过度冒险、投机和欺诈活动,维护稳定的物价水平,配合联邦储备委员会以及其他金融监管机构,形成一个明确、灵活、有效的金融体系。,该机构在1971年采用案例方式对比研究了美国股市中流通受限股票和自由流通股票之间的价格差异。研究表明流动性对股票价格有较大影响,同时,流动性价值水平与公司收入及净利润相关,收入与净利润水平越高,流动性价值水平越低。随后,Gelm an[1]、M o roney、M aher和 Trout分别利用流通受限股票的投资实例展开专门研究。随着流动性研究的深入,有越来越多的研究成果得出,流动性与资产定价、收益率波动之间存在一定的关系。Am ihud和 M endelson[2]利用1961—1980年 NYSE和 AM EX的数据研究发现股票回报率与买卖价差具有显著的正相关关系。数年后,Jacoby、Fow ler与 Gottes m an[3]发展了一个包含流动性效应的资产定价模型,说明对系统性风险的衡量必须包含流动性成本。Am ihud[4]研究发现,股票期望收益率无论是横截面还是时间序列上,都是预期非流动性的增函数。Huang[5]研究了一个投资者面临流动性冲击的均衡定价模型,发现非流动性对资产收益率具有很大影响。Fam a和 French研究认为,美国上市公司的股利支付政策会随着市场整体流动性的变化而变化:当市场流动性水平较高时,支付股利的上市公司数量占比就比较小;当市场流动性水平较低甚至单个股票的换手率很低时,上市公司更愿意支付股利,即可能存在股利的流动性替代假说。

目前我国国内对股票市场流动性的研究也越来越多,越来越深入。国外文献对流动性的分析有一个前提条件,即做市商的存在。由于中国股票市场并不存在做市商的制度,所以很难参照西方学者的研究来进行国内的研究,而且对于基础理论的研究基本上还没有太多的涉足,大多文献是针对我国股票市场现状进行的一些实证研究。况且,我国沪深证券交易市场建立才只有20多年的时间,国内科研机构和实务界对金融市场微观结构理论的研究尚不成熟,所以我国目前对流动性的实证分析还主要局限于市场宏观流动性的测量以及利用股票日内及日间数据进行流动性测量这两个方面。比较有代表性的成果是,杨之曙[6]等对流动性的定义和计量、流动性的价值、流动性的提供和影响因素等问题做了完整的综述,还对最小报价单位对证券市场流动性的影响进行了理论性的研究。娄静对股票变现能力与流动性的关系进行了实证研究。应展宇从微观结构角度论述了我国证券市场的流动性状况,并对中国股票市场的流动性问题进行了专门分析。詹场等针对台湾证券市场,对流动性度量方法进行了综合评论。刘荻专门对国外衡量流动性的各种方法做了比较全面地综述,对各流动性度量指标进行了详细比较。顾纪生对证券市场流动性的内涵与外延给出了一些看法,着重分析了市场流动性的影响因素,并提出了一些政策建议。万树平分析了市场流动性的定义,给出了流动性指标的一种新的度量方法,结合上海市场的特征,研究了交易量、股票价格、波动性和流通盘的大小与各项流动性指标的影响。刘海龙、仲黎明和吴冲锋提出指令驱动市场机制虽然与报价驱动市场价值不同,但衡量流动性的指标基本一致的观点,并提出了指令驱动市场机制的流动性衡量指标体系:深度和宽度。纪路、陈伟同、何杰、唐静武、尹华阳等分别从市场微观结构、影响因素、流动性与交易机制的选择、流动性迁徙效应①2001年6月以前,中国股票市场存在着两种方向相反的流动性迁徙效应,即流动性从非流通股份向流通股份的迁徙,以及流动性从流通股份向非流通股份的迁徙。等方面分析了我国股票市场流动性的特点[7]。对于中国股票市场流动性的实证分析还主要表现在市场宏观流动性的测量以及利用股票日内及日间数据进行流动性测量这两个方面。

三、实证分析

国际清算银行于1999年发表的一篇十分重要的综合性研究报告——《市场流动性:研究成果与备选政策建议》,系统地对流动性及其测度指标——宽度、深度和弹性的计算方法进行了说明,这是迄今最新的和权威的研究成果。本文借鉴研究报告中关于国债流动性测度的方法,来构造单个股票的流动性测度指标。

1.流动性的度量

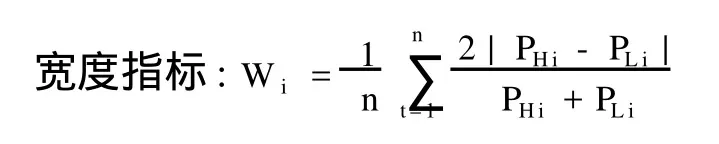

单个股票的流动性是反映单个股票自身交易过程中变现或变券的难易程度,是投资者根据市场的基本供给和需求状况,以合理价格迅速交易一定数量资产的能力。可以看出,流动性是一个由交易时间、交易成本、交易数量和交易弹性来反映的综合性变量。根据Am ihud、Hasbrouck以及苏罡[8]文献中的方法,构建基于价格、时间和成交量影响的单个股票流动性衡量指标如下:

其中,Wi代表第 i支股票的流动性宽度, PHi、PLi分别代表第 i支股票在第 i天的成交最高价和最低价,n代表时间区间的天数。

其中,Wi代表第 i支股票的流动性深度, PHi、PLi、分别代表第 i支股票在第 t天的成交最高价和最低价,qHi、qLi分别代表第 i支股票在第 t天的成交最高价和最低价时的成交数量,n代表时间区间的天数。

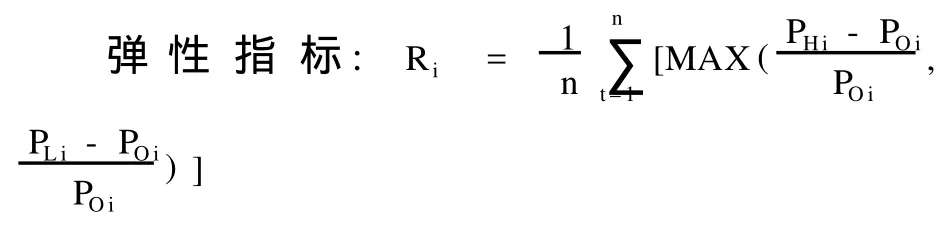

其中,Wi代表第 i支股票的流动性深度, PHi、PLi、POi分别代表第 i支股票在第 t天的成交最高价、最低价和开盘价,n代表时间区间的天数。

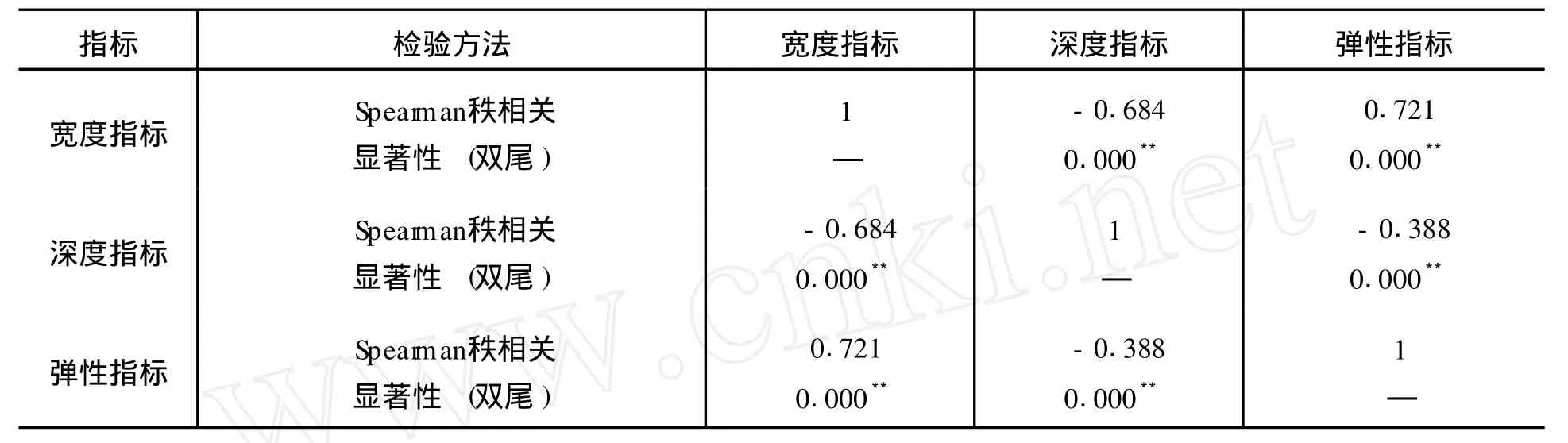

表1 流动性测量指标相关性检验结果一览表

2.数据来源与变量选择

我们选取2007—2008年两年的上证 50成分股以及深证100指数成分股,剔除数据缺失因素,共计132只个股。将这些个股从2007年1月初至2008年12月底的周数据和月数据作为样本,剔除节假日后,共有103个周观察值和24个月观察值。所有的数据来源于 W ind资讯终端。

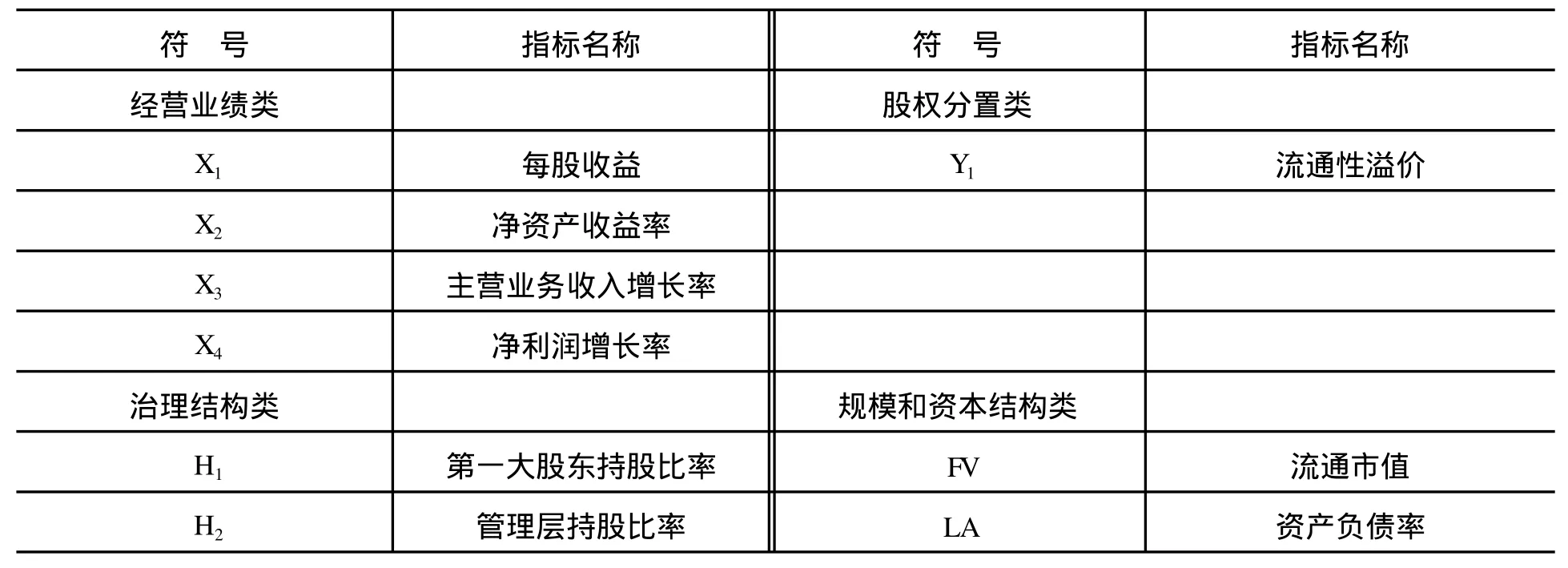

从财务角度讲,衡量上市公司经营业绩的指标有很多,主要通过利润表和资产负债表中的项目计算获得,如销售利润率、资产净利率、资本金报酬率等。公司的所有者是股东,股东最关心的是投资的收益率。而我国的股票市场,由于股改还没有彻底结束,部分限售非流通股还没有上市交易,所以依然存在着流通股与非流通股的不同。从各类股东看,非流通股股东更关心控股权,流通股股东关心的是股价。[9]从市场表现看,股价变化与每股收益有着密切的关系,每股收益直接反映了股东关心的公司经营业绩和水平,所以每股收益(X1)是我们选取的第一个衡量经营业绩的指标。

另外,由于股权分置的部分存在,流通股股东关心每股收益的同时也非常关心净资产收益率(X2),因为这个指标近似反应两类股东在取得相同收益的情况下投资成本的差异。同时,反映经营业绩质量和成长性的主营业务收入增长率(X3)也是我们关心的重要指标,因为业绩质量越好,证券投资的相对风险就越小,流动性可能比较大。净利润增长率(X4)反映企业税后的获利增长情况,更能反映出上市公司当期的经营业绩水平,我们也将其纳入解释变量中。

根据前面对该因素的论述,选取第一大股东持股比率(H1),管理层持股比率(H2),作为描述治理结构的指标。

我们选择流通市值(FV)作为描述指标,对于资本结构状况选择资产负债率(LA)来描述。

考虑到流通性溢价是股权分置的重要表现,因为在不考虑公司未来成长价值的前提下,市净率是每股市价与每股净资产的比值,而非流通股的价值大致与净资产值相近,所以用市净率指标(Y1)来描述流通性溢价因素。

综上所述,总结以上所采用的指标和表示符号如表2、表3所示。

表2 变量汇总表

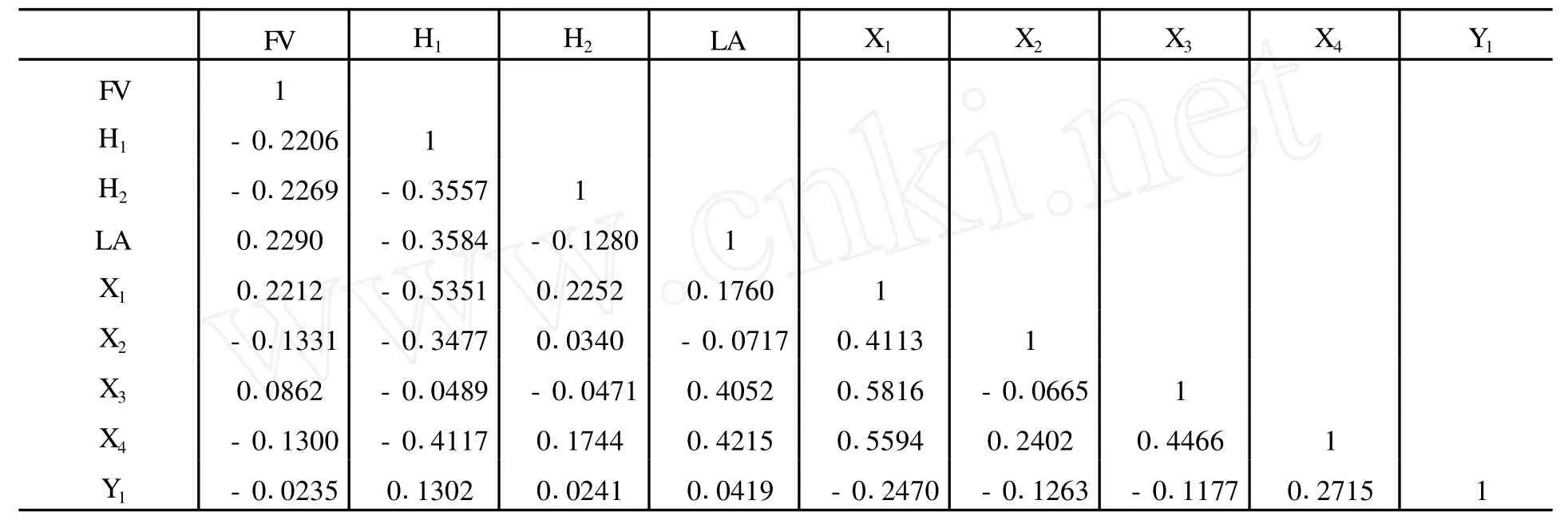

表3 上市公司变量相关性分析结果表

3.线性回归

根据财务管理理论和上述分析,得出公司因素与流动性关系的假设如下:

假设Ⅰ:上市公司经营业绩与股票流动性正相关①只是理论研究上的假设,与现实情况可能存在不一致。在中国股票市场上,公司经营业绩好与坏可能会有相似的流动性水平。。

公司经营业绩好,投资者保值增值能力强,投资该公司股票的风险相对会低。所以,每股收益、净资产收益率、主营业务收入增长率、净利润增长率都应该与个股流动性正相关。

假设Ⅱ:对于国有控股型公司,第一大股东持股比率与股票流动性负相关;而对于法人控股公司,第一大股东持股比率与股票流动性正相关。

由于国有股没有完全实现全流通,对经理人员的约束和制衡机制也不能健全。因此,国有控股型上市公司持股与其绩效应呈显著负相关;而在法人控股的公司,法人股代表的资本不仅包括国家资本,更多的是民营资本和集体资本。直接的经济利益关系将使他们对经理形成较好的约束,由于法人股不能上市流通,持有者不能通过市场转让取得差价,而是作为长期投资取得红利回报,因而他们更加关注公司的中长期发展。因此,这些公司的管理层更具有动力和能力去参与公司治理,这类上市公司管理层持股与其绩效应呈正相关关系。

假设Ⅲ:管理层持股比率与证券流动性正相关。

管理层持股越多,公司经营的效果跟自己关系越大。根据“理性经济人”自利的假设,管理者将投入更大的精力去经营公司,公司的业绩也会有所提高,相应地,公司的股票风险会下降,流动性可能会增加。

假设Ⅳ:流通市值与证券流动性负相关。

相比较而言,大公司要比小公司更容易获取资源,因为大公司经营较稳定,更具有竞争力。所以,通常情况下,大公司的经营风险要比小公司低,但价格变动幅度可能不大,流动性可能不如小公司。

假设Ⅴ:资产负债率与证券流动性负相关。

从财务角度来说,财务杠杆越高,负债比率越大,公司财务困境成本和破产成本就越高。另一方面,财务杠杆倾向于提高公司未来现金流的波动性和不确定性,因此也会增加公司流动性。

假设Ⅵ:股权分置与单个股票流动性正相关。

股权分置的结果是:在取得公司相同的股权时,流通股动付出了高于非流通股股东的成本,而流通股东随时面临市场流动性,流通性溢价越高,流通股股东承担的流动性就越大。

考虑到公司因素可能在流动性宽度方面的影响比较显著,故采用宽度指标在对横截面多元线性回归时用作被解释变量。

下面我们根据已有数据对上述假设进行检验。

线性回归方程:

Wi=α+β1X1+β2X2+β3X3+β4X4+β5FV+β6H1+β7H2+β8LA+β9Y1+εi

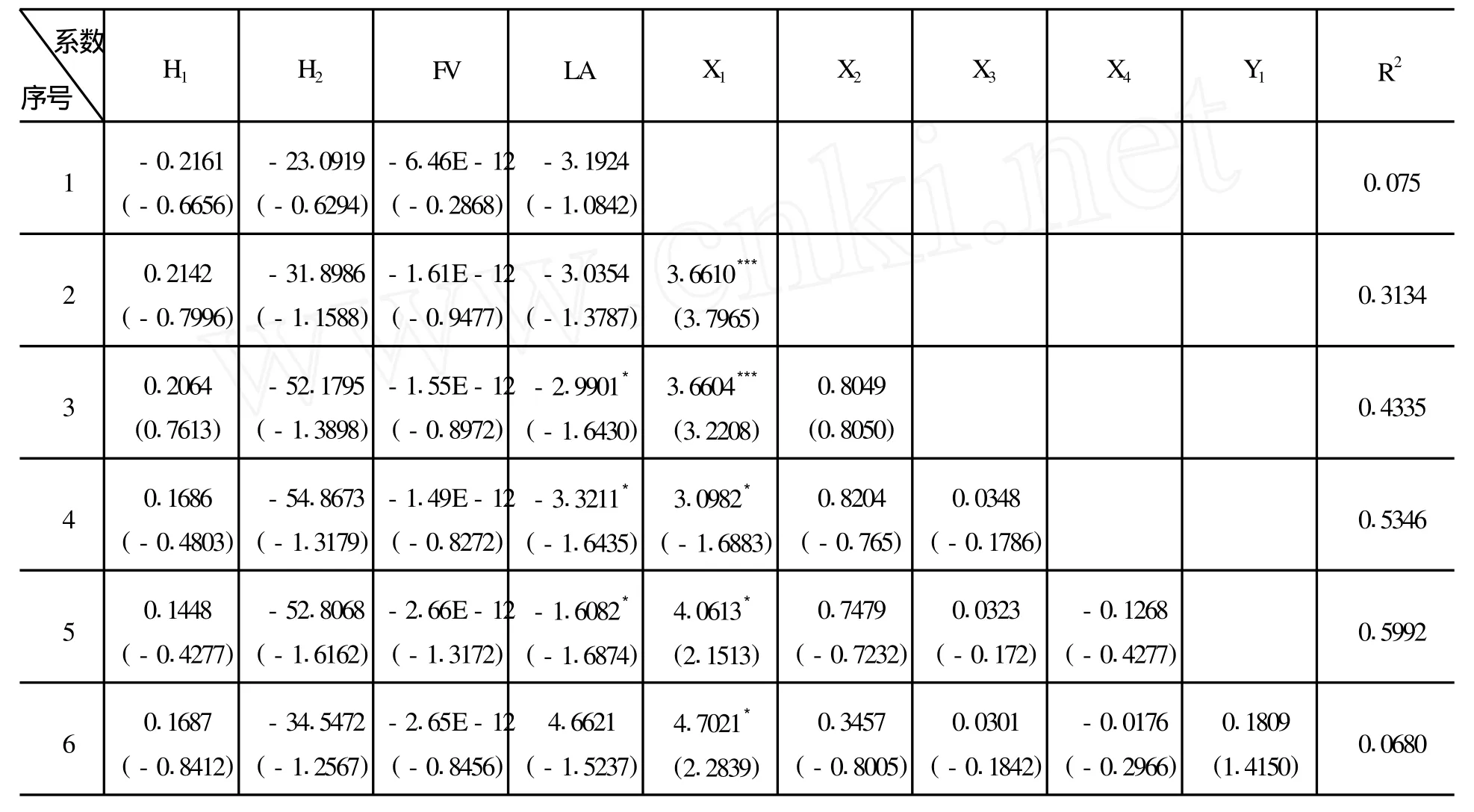

表4 上市公司因素对个股流动性宽度的逐步OLS回归结果表

从上述回归结果可以发现,上市公司经营业绩变量中除了净利润增长率(X4)以外,其余变量都与单个股票流动性基本存在正相关关系,但是正相关关系唯一显著的变量是每股收益(X2),所以初步接受原假设Ⅰ,即上市公司经营业绩与股票流动性正相关。

从第一大股东持股比率(H1)的系数和 t-统计量的回归结果可以发现,第一大股东持股比率对单个股票流动性不存在显著正相关关系,所以拒绝原假设Ⅱ,第一大股东持股比率与单个股票流动性之间的关系尚需探讨。

虽然管理层持股比率(H2)和流通市值变量(FV)显示与单个股票流动性负相关,但是显著性水平不够,不能接受原假设Ⅲ、Ⅳ,管理层持股比率(H2)和流通市值变量(FV)与单个股票流动性之间的关系不明确。

资产负债率(LA)在多次逐步回归过程中,三次显示与因变量负向显著相关,所以初步断定资产负债率与单个股票流动性存在负相关关系,接受原假设Ⅴ。股权分置变量(Y1)与单个股票流动性显示正相关关系,但是不显著,不能接受原假设Ⅵ。

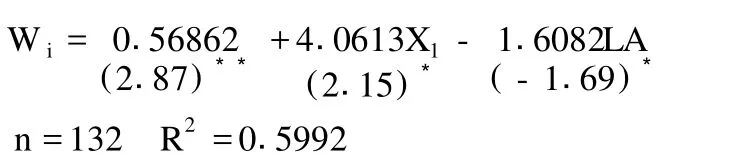

结合方程拟合优度,可以得出上市公司因素对个股流动性影响的线性方程:

每股收益(X1)的系数为4.0613,且在1%的水平上显著,说明每股收益(X1)每增加1%,单个股票流动性宽度增加4.0613。资产负债率(LA)的系数为 -1.6082,且在1%的水平上显著,说明资产负债率(LA)每增加1%,单个股票流动性宽度减少1.6082。

四、结论及建议

本文全面考察了上市公司因素对单个股票流动性的影响关系,在研究过程中加入上市公司财务、公司治理等变量。研究发现,影响单个股票流动性的上市公司因素,主要是经营业绩类和公司规模资本结构类变量。虽然公司治理类变量对个股流动性有一定的影响,例如第一大股东持股比率(H1)、管理层持股比率(H2)与个股流动性宽度负相关,但是检验结果不显著。股权分置类因素对个股流动性宽度的影响也不显著,说明随着股权分置改革的基本完成,各类股东具有共同的利益基础,资本市场流动性的体制性障碍也已经基本扫除。在全流通的市场条件下,作为资本市场的基石,上市公司的规范和发展面临着新的环境。

同时,研究结果还从侧面反映了中国股票市场的投资者正逐步走向理性。投资者在进行投资决策时,偏好于关注公司的基本面,特别是上市公司的年度财务报表,对上市公司的经营业绩会更为关注。当然,最简单的也是最直观的反映公司盈利和偿债能力的指标就是每股收益和资产负债率,这是投资者普遍关注的指标。然而,这两个财务指标只是从直观上反映上市公司的盈利和偿债能力,不可能全方位、多角度展示上市公司的其他可能影响股票价格的因素,特别是近几年来,市场微观结构和公司治理有关理论的蓬勃发展,激发了机构投资者和市场专业人士对上市公司股本、管理层持股和公告事件影响的研究。因此,中国股票市场的投资者投资专业意识虽有提高,但是还不是很成熟和专业,需要进一步加强宣传和教育,使其重视投资价值分析,关注上市公司治理,提高投资水平。

值得一提的是,股权分置改革已经接近尾声,投资者在选择股票的时候已经逐渐将股权分置改革因素的影响置于次要地位,这一因素不能对投资者行为产生显著影响。这也从正面反映了股权分置改革是一项有利于中国股票市场可持续健康发展的政策。

总的来说,提高上市公司自身的质量,一方面可以增强投资者对上市公司的良好预期,减少短线噪声交易者额外的流动性需求;另一方面,上市公司质量的提升,还可以使得噪声交易者所产生的金融泡沫维持在一个理性的水平,预防流动性风险。[10]通过督促上市公司加强公司治理与内部控制,明确上市公司的财务责任,真实有效做好信息披露,充分发挥外部监督作用,提高上市公司规范运作水平。[11]同时,证券市场的健康稳定发展,将使投资者交易行为逐渐回归理性,开始越来越多地关注上市公司的质量和未来发展,提高投资决策水平。

[1]Gelm an,M.An Econom ist Financial Analyst’s App roach to Valuing Stock of a C losely Held Company [J].Jou rnal of Taxation,1972,(6):353-354.

[2]Am ihud,and M endelson, H.L iquidity and Stock Returns[J].FinancialAnalysts Journal,1986b.

[3]Jacoby,G,Fow ler,D J,Gottes m an,A.The Cap ital A sset Pricing M odel and the L iquidity Effect:A Theoretical App roach[J].Journal of Financial M arkets,2000,(3):69-81.

[4]Am ihud,Y.Illiquidity and Stock Returns:Crosssection and Tim e-Series Effects[J].Journal of FinancialM arkets,2002,(5):31-56.

[5]Huang,M.L iquidity Shocks and Equilibrium L iquidity Prem ia[J].Journal of Econom ic Theory,2003,(109):104-129.

[6]杨之曙.中国股票市场流动性理论与实证研究[M].北京:清华大学出版社,2000.

[7]廖士光.中国证券市场流动性价值问题研究[D].上海交通大学博士学位论文,2007.

[8]苏罡.中国国债市场流动性的测度指标、影响因素及溢价研究 [D].上海交通大学博士学位论文,2007.

[9]黎金龙.中国股票市场风险成因的企业因素分析和对策研究 [D].上海财经大学博士学位论文,2005.

[10]尹华阳.股票市场流动性迁徙效应的分析框架[J].统计与决策,2006,(6):97-101.

[11]张海琳.我国股票市场监管效应:流动性检测与评价[J].财经研究,2006,(7).