美国“逆差政策”的动机及中国的应对策略

2010-01-30洪倩霖

洪倩霖

美国作为世界最大经济体,也是20世纪70年代以来发展最迅速的经济体之一,却长期保持着巨额贸易逆差。为什么巨大的贸易逆差没有阻止美国经济发展?各国在国际分工体系中有不同的角色定位,处于经济社会发展的不同阶段,这些因素是否也决定了唯一的超级强国—美国可以采取独一无二的国际竞争策略?张汉林等(1998)提出贸易逆差并不能真实、全面地反映一国的国际竞争力。[1]Alesandria George(2007)集中论述了贸易逆差的种种好处。[2]何婧等(2009)探讨了美国巨额逆差与美国宏观经济、美元国际地位和美国全球经济霸主地位的相互影响关系,揭示了美国利用贸易逆差来刺激本国经济发展和谋求维持世界霸主地位的本质。[3]白暴力等(2009)认为美元过量发行与贬值,是同一事物的两面,导致财富从世界各国向美国的转移。[4]赵云(2007)认为美国对华巨额贸易逆差一方面提高了国内的总有效供给,弥补了消费缺口,抑制了通货膨胀发生;另一方面优化了美国资源的配置,实现了美国产业结构的高级化。[5]Coy Peter(2005)论述了美国个人和公司如何从对华逆差中获益[6]。黄强(2009)提出中国的出口策略给人民币带来了巨大的升值压力,导致外汇缩水。[7]黄洁(2009)分析了我国外汇储备增长迅速的原因,并指出其给我国经济发展带来的隐患。[8]曹登等(2009)指出了我国贸易顺差连年递增引发的种种问题。[9]Gongloff Mark(2009)则认为中国若扩大内需将为自身和全球经济带来一系列好处。[10]

在本文接下来的论述中,作者将以“逆差政策”作为美国主动维持高额逆差的根本原因,通过对中美贸易的简易模型与中美贸易现状的综合分析,揭示美国实行“逆差政策”的利益目的——借助于美元的国际储备货币的特殊地位,长期维持巨额的贸易逆差,支撑和促进了美国的经济发展。其有效性作者将通过产品转移效应和财富转移效应加以论证。同时,本文分短、中、长期为我国相关部门提供了若干政策建议以供应对这种“逆差政策”。

一、美国“逆差政策”概述

自1976年牙买加体系成立至今34年来,美国的贸易逆差仅有8年有所回落,而不断扩大的巨额逆差并没有阻碍其经济发展,相反,贸易逆差迅速增加的年度,GDP也呈现快速增长。另一方面,通胀率却和贸易逆差呈负相关关系,逆差缩小的年度,通胀较为严重;逆差扩大的年度,通胀则较为轻微。事实上,巨额逆差不仅没有阻碍美国的经济增长,相反,从1988至2006年之间美国实际 GDP的增长率要快于其主要贸易伙伴国。(数据来源:The Council of Economic Advisers, Economic Report of the President:2007, Table B-112)换言之,美国长期的国际贸易逆差与其经济增长相伴而生。鉴于此,作者认为,美国作为世界货币的发行国,贸易逆差并不能真实、全面地反映其国际竞争力。尤其是自1976年牙买加体系成立以来,美元不再需要与黄金挂钩,美国可以根据自己的意愿印刷美元。其得天独厚的条件,决定了它的基本国策就是利用贸易逆差来刺激和满足国内需求,来推动国内产业升级换代,并影响世界的经济走势。借由美元的世界货币地位,利用国际贸易逆差来维持其国际竞争的优势地位,美国的这种政策选择可以视为国际竞争的“逆差政策”。

二、美国“逆差政策”的有效性

为什么当世界各国都在极力追求顺差的时候,独有美国可以从巨额逆差中获利?其有效性又在于什么?为了探讨逆差政策的有效性问题,笔者构建了一种简化的中美贸易模型,而这种概念化的两国贸易模型将凸现美国长期实行逆差政策的利益目的。

(一)“逆差政策”模型的构建

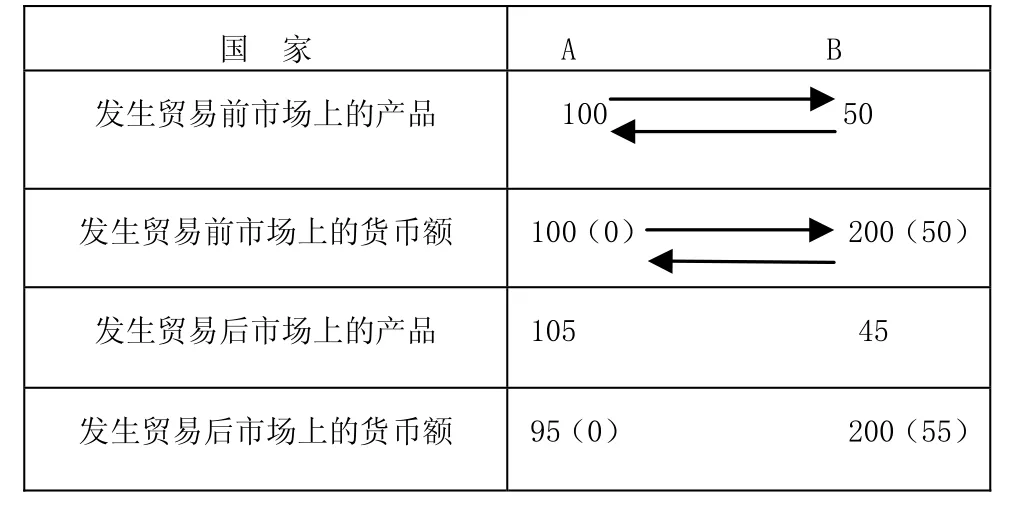

假设:(1)只有A、B两个国家进行贸易,两国货币不同,以A国货币为国际储备货币,用于贸易结算,B国持有A国货币(主要是国债等各种债券为主的准货币)作为外汇储备。(2)两国劳动生产率相等,即各国生产的最终产品总价值/人口相等。(3)一国货币只能在一国国内流通。(4)A、B两国均有义务并尽力维持国内物价稳定。(5)不发生贸易时,A国人口为100,货币额为100,无外汇储备,总产品为100,B国人口为50,货币额为200,外汇储备为50,总产品为50。A出口10单位价值最终产品给B国,B出口15单位价值最终产品给A国,A对B国发生贸易逆差5,这时可知A国物价下跌,B国物价上涨。为了维持本国物价稳定,A国须发放10单位本国货币,B国须回收20单位本国货币。

表1 A国对B国产生贸易逆差5时的产品与货币转移情况

(二)“逆差政策”模型的含义

(1)对于国际货币的接受国(B国),事实上无论顺差多大,它仅仅是将生产出来的产品换成了等价值的国际货币。而国际货币发行国(A国)理论上却可以无限制的印刷国际货币,致使他国持有的外汇储备贬值,从而降低其自身实际负债。

(2)若国际货币的接受国(B国)想要一次性大量抛售持有的外汇,势必使国际货币发行国(A国)市场上货币存量激增,由于政府来不及调节,市场必然自发产生剧烈的通货膨胀,A、B两国经济都会蒙受巨大损失。

(3)理性的国际货币发行国(A国)将保持对国际货币的接受国(B国)的逆差,有利于其在维持低通胀压力的同时累积财富。

(4)国际货币的接受国(B国)持有的外汇储备是国际货币发行国(A国)通货膨胀的潜在隐患,因此理性的国际货币发行国(A国)不会长期保持高逆差。

三、中国外汇储备与中美贸易顺差现状

显然,模型中A国对应的是美国,B国对应的是中国。虽然自2002年加入WTO以来,中国对美贸易顺差连年增长,外汇储备更是直线上升。然而通过模型我们可以看出:中国对美国的巨额顺差,中国却并不是最大的受益国。这是因为:(1)由于产品转移效应和财富转移效应,中国将所能生产出的一部分产品和潜在价值转移给了美国,中国其实并未从不断增加的巨额贸易顺差中得到太大的利益,反而美国却随着逆差的增大消费了更多的产品,积累了增多的财富。(2)中国等于是用生产出的产品换来了等价的美元,而这些美元的价值只能通过今后购买美国的商品来实现,因此在时间上是有延迟和机会成本的。(3)中国牺牲了一部分最终产品,压低了国内的消费水平,承担了较大的通货膨胀压力,而美国却通过对中国的巨额逆差维持了国内的低通胀水平与国民的过度消费。(4)由于美国并不能在短时间内有效地回收多余货币,来维持其币值稳定,中国持有的巨额美元储备等于是被高位套牢。因为一旦大量抛售美元储备,势必造成美元急剧贬值,中国将蒙受巨额损失。(5)虽然一定美元储备是为适应国际贸易快速发展所必需的。但美元储备增长过快,不仅增加了持有外汇的成本,造成资金资源的浪费,而且带来了极大的贬值风险,在一定程度上阻碍了经济效益的增长。(6)中国持有的巨额外汇储备实际上是一个易增难减的“包袱”。因为,一方面,中国没有在贸易顺差的扩大中得到更多的财富,只是将生产出的商品换成了等价的美元储备。另一方面,中国也不可能压缩或放弃与美国的贸易,因为这样做会造成大量最终产品的浪费与劳动力的闲置,换言之,如果没有贸易,中国将因无法实现资源的优化配置而蒙受损失。

事实上,除了中国,几乎所有与美国有贸易往来的国家都以美元作为储备货币。时至今日世界进出口额有六成以上用美元结算,这使美国得以充分的利用产品转移效应和财富转移效应来实现其“逆差政策”。它在使美国消费者受益的同时也带来了巨大的铸币收益。换言之,只要不停的印刷美元,美国就可以不断地聚集财富。不仅如此,逆差政策更有利于美国加强对其他国家经济的控制,以此获取全球化利益。这便是美国政府多年来“善意”地忽略其巨额逆差的原因。

四、中国的应对之道

在单一货币体系主导下,国际货币接受国由产品转移效应所带来的人均产品降低、消费不足、通胀压力增大和由财富转移效应所带来的外汇储备过多引致的巨额机会成本都是其对外顺差过大所致。因此,面对美国强势的“逆差政策”,基于中国外汇储备与中美贸易顺差现状,中国大陆的应对政策可按时间维度分为短期、中期、长期三种。

(一)短期政策选择

从短期来看,由于现行国际货币体系难以改变,对内,中国大陆应改变经济增长模式,着重强调内需和国内投资对经济的拉动作用;对外,放弃出口导向型的发展方式,逐渐降低对外依存度,贸易方面则可以通过尽量维持国际收支平衡和只保留适度外汇储备来降低产品转移效应和财富转移效应所带来的负面效应。

(二)中期政策选择

从中期来看,中国大陆应努力提高人民币的国际地位,如促进东亚货币合作,以此来制衡美元的中心地位,缓解其在国际贸易中对美元的过度依赖,通过减少美元储备来降低由持有巨额美元外汇所带来的高贬值风险和高机会成本。

(三)长期政策选择

从长期来看,我们还可以憧憬一场对现行国际货币体系的改革。若能通过提升人民币现有的国际地位使之成为国际储备货币,用于中外贸易结算,那么便能从根本上改变现在中国由出口带动经济增长,国内消费疲软的窘迫状况,真正地拉动内需;同时,它还可以降低国内由产品输出、外汇输入所带来的高通胀压力,从而使中国最终摆脱美国的“逆差政策”被动接受者的尴尬身份。

美国得天独厚的世界货币发行国的条件,决定了其就是要靠“逆差政策”保持国内的低通胀水平和国民的过度消费,并在完成国内产业的升级的同时获取全球化利益。它开动美元的印钞机,全世界的财富便滚滚而来。根据对中美贸易简易模型的探讨分析,我们得知正是由于产品转移效应和财富转移效应的作用,维持适度的贸易逆差是美国对外贸易最好的模式。

作为中国大陆的应对政策,短期内,应逐渐降低经济对外依存度,尽量维持对美收支平衡,并只持有适度的外汇储备;中期,则应努力提高人民币的国际地位,如通过促进东亚货币合作来制衡美元的中心地位;长期来看,以使人民币成为国际储备货币、最终用于国际结算为目标,进行一场对现行国际货币体系的改革,才是中国彻底摆脱美国的“逆差政策”被动接受者地位的有效方法。

[1] 白暴力, 梁泳梅.美元过量发行与贬值的财富转移效应[J].江汉论坛, 2009(12):21-24.

[2] 曹登, 曾怡, 郭晶旭.中国贸易顺差现状的思考[J].大众商务, 2009(4):8.

[3] 何婧, 林敏君, 管华萍, 缪坪锜.美国贸易逆差的结构性特点及其本质分析[J].广东外语外贸大学学报, 2009(1):47-52.

[4] 黄洁.我国外汇储备的现状分析及对策研究[J].产业与科技论坛, 2009(9):188-190.

[5] 黄强.国际贸易纠纷的重商主义视角分析—以中美贸易顺差为例[J].经济师, 2009 (5):74-75.

[6] 张汉林, 杨青, 王红霞.论美国贸易逆差[J].国际贸易, 1998(4):28-37.

[7] 赵云.中国对美国贸易顺差规模研究[J].巴音郭楞职业技术学院学报, 2007(3):56-61.

[8] Alesandria George..Trade Deficits Aren't as Bad as You Think[J].Business Review (Federal Reserve Bank of Philadelphia), 2007:1-10.

[9] Coy Peter, Arndt Michael.Asian Competition:Is the Cup Half Empty--or Half Full?[J].BusinessWeek, 2005(5):134-136.

[10] Gongloff Mark.U.S., China Seek Healthier Relationship[J].Wall Street Journal - Eastern Edition, 2009(3):1.