CAPM模型对中国上证A股的实证分析

2010-01-27李呈娇

李呈娇

(武汉科技大学 管理学院,湖北武汉430081)

20世纪 60年代,以夏普(Sharpe)、林特纳(Lintner)为代表的一批学者创立了“资本资产定价模型(CAPM)”,该模型在一定的假定下得出,单项资产或资产组合的期望收益率与市场风险(系统风险)呈现出清晰的线性关系。近年来众多学者将CAPM模型的实证分析和理论研究应用于中国股市,检验其有效性,发现了很多问题,对我国股市的发展起到了一定的推动作用。

一、CAPM模型的理论分析

(一)假设条件

(1)所有投资者都是风险厌恶者,都是效用最大化的理性投资经济人。

(2)整个市场充分竞争,所有投资者都是价格的接受者。

(3)市场有效性假设(EHM),即认为市场是充分有效的,在此类市场中,投资者信息畅通,信息成本为零,分析方法类似,对市场未来拥有相同预期,买卖成本为零等。

(二)基本形式

CAPM模型主要表示单项资产或资产组合同系统风险收益率之间的关系,其基本形式为:

其中,rjt表示资产 j在时期 t的风险回报率, rmt表示市场组合在时期 t的风险回报率,rf表示无风险回报率,为了简化,假设其不随时间变化。βj=它表示某一组合的系统风险系数。

(三)理论内涵

资本资产定价理论认为,一项资产所要求的必要报酬率取决于三个因素:

(1)无风险回报率,即将银行存款(或国债投资)视为无风险投资;

(2)市场期望回报率,即整个市场的期望报酬率,如果一项资产所承担的风险与市场期望风险程度相同,则该项资产的回报率与整个市场期望回报率相同;

(3)资产组合的系统风险系数即β系数,是某项资产组合的风险程度与市场组合的风险程度之比。如果β〉1则这项资产组合承担的风险大于市场风险,相应要求的资产回报率就要大于市场期望回报率,其超过部分成为风险溢酬,是对其所冒风险超过市场风险部分的补偿。

CAPM模型的主要结果说明了单项资产或资产组合的期望收益率与相对风险程度间的关系,任何资产相对整个市场组合的风险程度越高,需要得到的额外补偿也就越高。

二、数据的选取

(一)数据来源

本文选择2003年9月至2008年9月在上海证券交易所上市交易的A股股票作为样本,分为三组,分别来自医药生物制品行业、纺织服装皮毛行业、交通运输仓储行业共96只股票。所有数据来源于CCER(色诺芬)数据库和锐思数据库。

(二)数据选取

选择这三个行业的原因是:医药、纺织、交通行业能有效代表整个市场的平均程度。首先,医药行业具有一定的技术性,能一定程度代表高科技产业;纺织行业具有很强灵活性,组织规模比较任意,容易随市场的变动而进行幅度调整;交通行业属于规模大,关系民生及国家安全的行业,国家有一定的控制权,其波动不会很大。选择上证综合指数作为市场组合,三个月定期存款利率作为无风险报酬率。选择了每个行业在沪市上市的企业,其分类按上海证券交易所CSRC行业分类标准,剔除了一些超过八个月缺失数据的企业,对于八个月以内的缺失数据,采用平均值法将其补充,而不是删除。如医药行业中的代码为600385, 600466,600556的三个股票,因为它们大多从2006年开始就没有数据,纺织行业中删除代码为600897,600259,600754,600510,600576,600626等的股票,因为它们从2004年8月或以后几年就没有数据,对于60086,600177,600370,600763等股票用均值法补充了一到两个数据而保留下来;交通运输行业删除了代码为60017,600369,601866, 601919,601111等股票,同样由于缺乏了八个月以上的数据,并补充了代码为 600012,600035, 600269,600377等股票的一至两个月的数据,从而一共形成了61个时间序列数据,包括96只股票。

(三)数据处理

无风险报酬率是由三个月定期存款利率演变而来,具体计算方法是:rf=31+r-1,其中r为企业三个月定期存款利率。市场报酬率用上证A股综合指数来代替,是出于它能够大概代表整个A股流通市场的风险程度。行业风险rm是由每个行业平均月回报求得,平均月回报率用所选股票的月回报率以其流通股市值占总市值的比率作为权数得到。

三、CAPM模型的实证分析

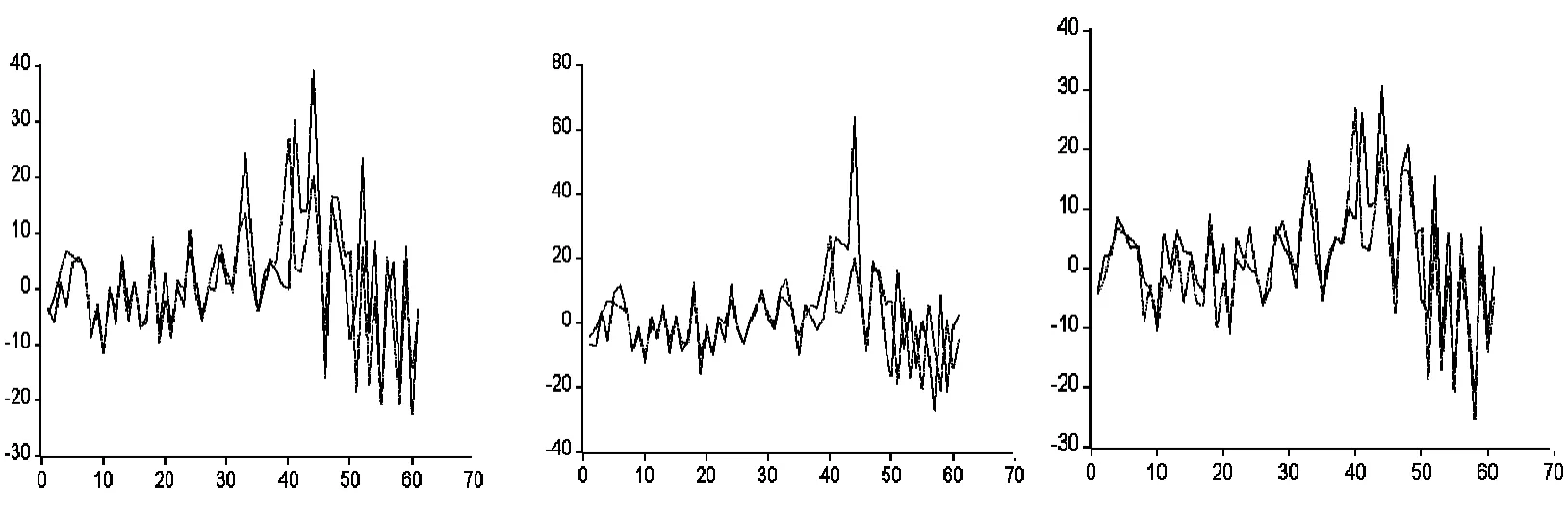

根据CAPM模型理论的分析,单项资产或资产组合的风险收益率同市场组合的风险收益率之间存在密切的线性依赖关系。在本文意味着医药生物制品行业(r1rf)、纺织服装皮毛行业(r2rf)、交通运输仓储行业(r3rf)的风险回报率将同市场组合的风险回报率(rmrf)呈现出强烈的依赖关系。在回归之前,我们通过下图1来获得一个直观的洞察,横轴代表时间,蓝色线条描述各行业风险回报率的轨迹,红色线条描述市场组合风险回报率的轨迹。

图1 rirf,r2rf,r3rf,rmrf(纵轴)随时间(横轴)变化的关系

从左(r1rf)、中(r2rf)、右(r3rf)三图容易发现:各行业的风险回报率总体上都是随市场的趋势变化;但在2006~2007年段市场回报率是下降的,行业风险回报率趋势却相反;另外,2007~2008年段纺织服装皮毛行业(中图)的回报率呈下降趋势。下面运用模型进行一月效应回归分析。

1.模型设定

设定J-dummy为一个虚拟变量,当时间发生在一月份时,J-dummy取数值1,反之取数值0。将该变量加入到CAPM模型中,得到回归公式为:

rjt-rf=C-β1(rmt-rf)-β2j-dummy-εt

其中,i=1,2,3依次代表:医药生物制品行业(Medicine)、纺织服装皮毛行业(Textile)、交通运输仓储行业(Transportation)。

2.模型回归

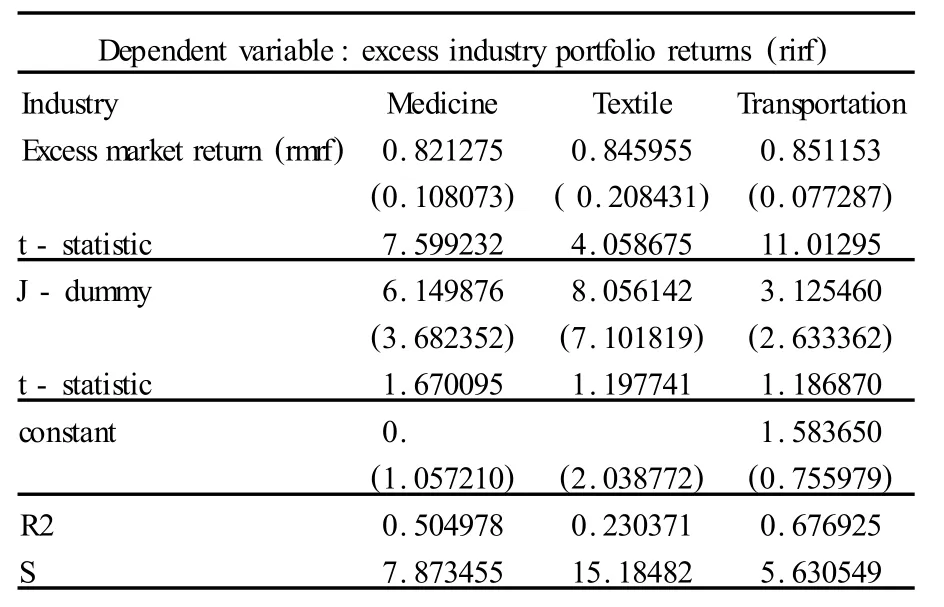

利用Eviews回归软件得出回归的结果如下表(Table3):

Table1 CAPM regressions(with January dummy)

3.回归解释

加入一月份这个虚拟变量后,BETA系数并没有发生很大改变,但是常数项系数却明显下降了,说明各行业的超额回报率受到一月份效应的影响,但是一月份虚拟变量系数的T统计值不显著。如医药制品行业,一月份效应为6.149876,说明该行业在一月份时,比在其它月份能获得6. 149876的超额回报,其 T统计值为1.670095,在5%的显著性水平下表现为不显著,说明不能拒绝零假设(一月份的效应为零)。纺织服装皮毛为一月份效应为8.058675,说明该行业在一月份时,比在其它月份能获得8.058675的超额回报,其T统计值为1.197741,在5%的显著性水平下表现为不显著,说明也不能拒绝零假设(一月份的效应为零)。一月份效应在交通运输仓储行业(Transportation)为3.125460,说明该行业在一月份时,比在其它月份能获得3.125460的超额回报,其T统计值为1.186870,同样在5%的显著性水平下表现为不显著,说明也不能拒绝零假设(一月份的效应为零)。

因此,人们预测的一月份效应在现实生活中没有得到很好的解释,实证分析中,虽然一月份效应可以解释一部分的超额回报率,但这种解释是不可信的,具体原因可能是所选的三个行业中没有一月效应,但可能在其它的行业中会有,比如餐饮行业或旅游行业中。医药,服装,运输储备行业,人们的消费一般比较平均,不会因为某个时间过度消费而某个时间又进入消费的萧条期。

四、结论分析

本文通过一系列的模型回归和假设检验得出:医药生物制品行业和交通运输行业的风险回报率不完全依赖于市场的风险回报率,而纺织服装行业与市场的波动比较一致。但是市场风险回报率对这些行业的解释力度是非常有限的,还存在其它的因素共同影响行业的收益率。每个行业相对于市场而言,有一定的超额回报,但这种超额回报在前两个行业中并不显著。此外,一月效应可以解释一部分的超额回报率,但这种解释是不可信的,本文所选的三个行业均没有一月效应。

本文的缺陷在于选取的样本时间跨度不长,而且所选的行业分类过于细致,包含的股票数较少,是否真的具有代表性存在争议,可能对回归结果的可信度造成一定的影响。

综上所述,CAPM模型并不完全适应中国股市。这可能和我国的实际情况有关,我国股市发展相对较晚,市场还不成熟,不能满足市场完全有效的假设,短线投机的目的大于投资,大多数投资者并非理想的理性投资者。投资决策存在盲目性,尤其是短线投资盲目地跟庄。所以我们还需要不断改进CAPM模型使之不断完善。

[1]管蕾.基于线性回归角度比较资产定价模型的价格预测功能——CAPM模型、Fama-French三因素模型及其扩展模型[J].当代经济,2009,(9):150-152.

[2]杜兴强,聂志萍.中国资本市场的中长期动量效应和反转效应——基于Fama和French三因素模型的进一步研究[J].山西财经大学学报,2007,(12):16-23.

[3]秦勤.CAPM模型对上海股票市场的检验[J].湖北经济学院学报(人文社会科学版),2009,(7):53-54.

[4]邹欣妮,胡宸铭.CAPM模型对我国上市煤炭股的实证分析[J].金融经济,2009,(18):58-59.

[5]胡宸铭,邹欣妮.CAPM模型对上证湖南版块的实证分析[J].经济视角(下),2009,(09):32-33.

[6]夏颖.论CAPM模型在上证股票市场上的有效性检验及改进[J].现代商贸工业,2009,(11):149-150.

[7]李博,吴世农.CAPM有效性和适用性的实证研究——对上海股票市场的检验[J].中国经济问题2003,(02).

[8]于若阳.资本资产定价模型(CAPM)对我国股票市场的启示[J].金融经济,2009,(20).