中小企业贷款信用评价研究

2010-01-25赵超群

赵超群,仲 姚

(1.上海理工大学 管理学院,上海 200093;2.上海海事大学 科学研究院,上海 201306)

一、前言

20世纪90年代以来,我国中小企业发展迅速,已经逐步成为国民经济的重要组成部分,为经济和社会发展做出了重要的贡献。中小企业的发展离不开金融支持,而如何满足中小企业的信贷需求已经成为商业银行面临的新课题。对于商业银行来说,中小企业信贷是新的具有发展前途的重要业务,但风险大、成本高、效率低。面对这种两难处境,商业银行需要对中小企业进行信用评估,解决中小企业信贷决策中遇到的难题。目前,国内学术界对中小企业信用评价的研究很多,例如范柏乃和朱文斌[1]、谭中明[2]、王素义和朱传华[3]、刘广斌和郭富贵[4]、程云喜[5]等分别进行了相关研究,建立了评价指标体系和评价方法。在实践方面,国内商业银行的信用评价方法主要针对大型企业,对中小企业不太适合。因为中小企业规模小,按照一般大型企业的信用评价方法很难达到规定要求;同时,中小企业数量众多,贷款需求总量较大,单笔需求却比较小,商业银行如果对于中小企业的贷款申请都采取对大型企业信贷审核的办法将会带来高昂的作业和管理成本,降低效率和效益。为此,本文结合商业银行和中小企业的实际,对中小企业的信贷问题进行研究,希望提高商业银行中小企业信贷决策的效率和效果,发展中小企业信贷业务,降低中小企业信贷风险,促进中小企业发展。

二、中小企业初步筛选的标准

根据中小企业贷款金额小、频率高、时间急的特点,商业银行需要对申请贷款的中小企业进行初步筛选,直接淘汰不符合贷款条件的中小企业,对留下的初步符合贷款条件的中小企业进行信用评价,进而进行中小企业贷款决策。

在具体筛选时,商业银行需要根据自身实际,制定可操作性的评价指标。我们采用下列评价指标进行中小企业信贷的初步筛选,即符合下列指标之一的中小企业直接淘汰;而经过筛选保留下来的中小企业需要进行进一步的研究。这些具体标准是:(1)企业领导人曾在人行逃废债企业名单、银监会不良客户清单以及在人行征信系统中有不良贷款记录的企业担任过负责人,或者个人从业经历中有破产行为并且有逃废银行及社会债务的,或者其他恶意欠债行为的;(2)企业领导人曾被公安机关行政处罚并且有严重赌博、吸毒等恶性不良行为的;(3)企业在最近2 年内发生逾期(15 天以上)、欠息(15 天以上)、空头支票行为三次或三次以上的;(4)企业对外或有负债超过企业净资产200%的;(5)企业连续两年亏损的,或者累计亏损超过净资产70%的;(6)企业领导人个人从业年限小于6年的;(7)企业成立年限小于3年的;(8)销售增长程度达不到连续两年增长且平均增长20%以上的;(9)或有负债/实收资本超过70%的。

三、中小企业贷款信用评价指标体系的构建及其应用

(一)中小企业贷款信用评价指标体系的构建

对于经过初步筛选保留下来的中小企业,需要建立评价指标体系,进行信用评价。我们采用的具体评价指标体系包括:(1)企业整体情况,包括企业业主私人主要资产情况和交叉销售情况两个指标;(2)企业财务状况,包括净资产收益率、资产负债比率、应收账款周转率、现金比率、经营性现金流净资产比率等五个指标;(3)企业在贷款商业银行的结算情况,包括企业在贷款商业银行的开户结算年限和企业销售收入归行率两个指标。

(二)中小企业贷款信用评价指标体系的应用

在构建商业银行信用评价模型的过程中,利用因子分析技术,从反映贷款企业信用风险的财务指标体系中提取不可测的公共因子,并运用与主成分分析类似的科学赋权方法赋予公共因子科学的权重,按照权重计算出因子得分的综合评价值,以综合评价值来反映贷款企业的信用风险。对上述反映信用风险的因子综合评价值进行排序划分,按此结果即可判断信贷违约率的高低,以更好地指导风险计量与后续风险管理工作。利用因子分析模型进行中小企业贷款信用评价的基本步骤如下。

(1)建立因子模型。建立因子模型X=AF+ε,其中,X是标准化以后的原始数据阵,F为公共因子,ε为特殊因子,矩阵A称作公共因子载荷矩阵(简称因子载荷阵)。

(4)计算因子得分。在获得公共因子和因子载荷以后,还需要计算各样本的因子得分,以便综合考虑各公共因子对评价指标的影响权重,并在排除特殊因子的影响以后,对各企业信用指标在各个因子上做出评价。

统计模型将公共因子F用变量的线性组合表示,以各因子方差贡献率占因子总方差贡献率的比重作为权重进行加权汇总,计算出综合得分。在进行信用评价的过程中,从众多反映信用风险信息的指标中计算出包含充分指标信息的公共因子,这些公共因子比原始财务指标具有更优的统计特征,运用科学的线性公共因子组合值即因子得分作为反映信用风险的变量。运用上述思路构建的商业银行中小企业信用评价模型可以较好地解决评价指标选择与指标权重的确定问题。

四、用因子分析模型进行中小企业贷款信用评价的实证分析

(一)变量的相关性检验

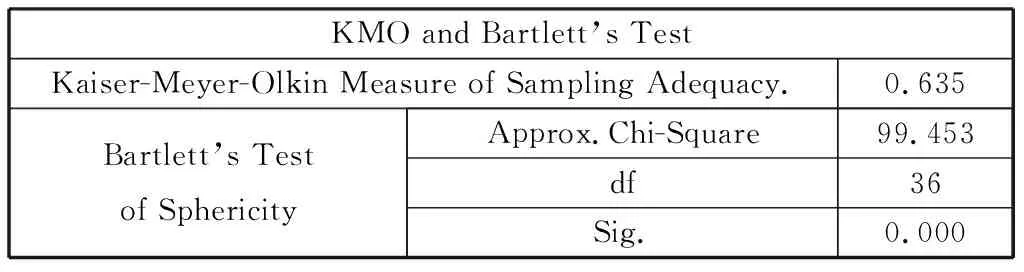

因子分析要求各变量间必须有相关性。这种相关性可以使用KMO统计量和Bartlett’s球形检验加以判定。通过对收集数据的处理,得到相关检验结果(见表1)。检验结果表明,Bartlett值=99.453,P=0.000,即各指标相关系数矩阵不是一个单位矩阵,故有必要进行因子分析;KMO值 = 0.635,意味着因子分析的结果可以接受。

表1 KMO和巴特利特球度检验结果

(二)计算共同度,提取公共因子

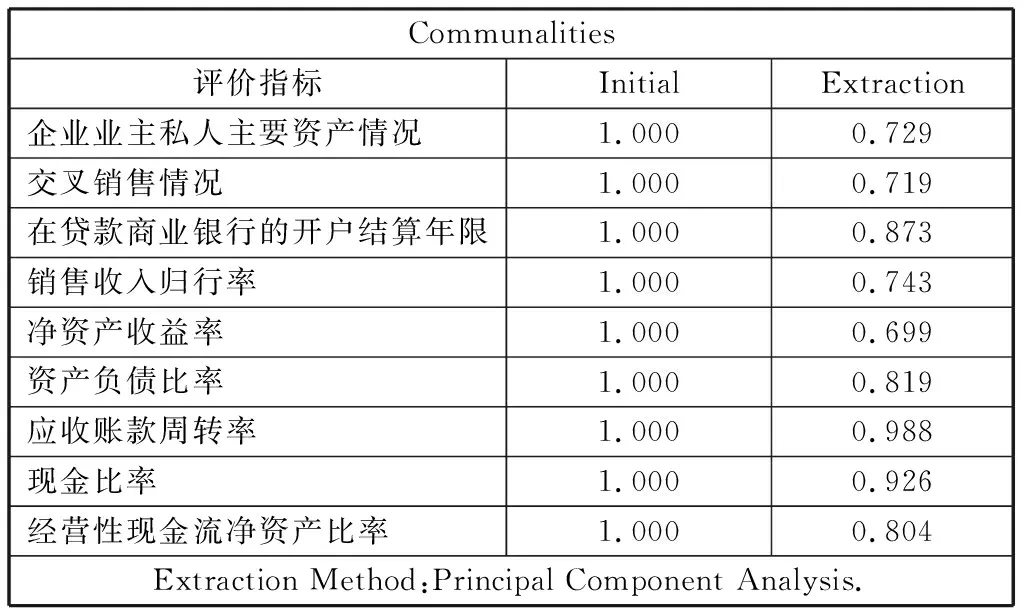

表2为变量共同度表,第一列为本研究中选择的9个变量,第二列是根据因子分析初始解计算出的变量共同度,第三列是根据因子分析最终解计算出的变量共同度。利用主成分分析方法得到9个特征值,它们是因子分析的初始解。利用这9个特征值和对应的特征向量可以计算出因子载荷矩阵。

表2 变量共同度表

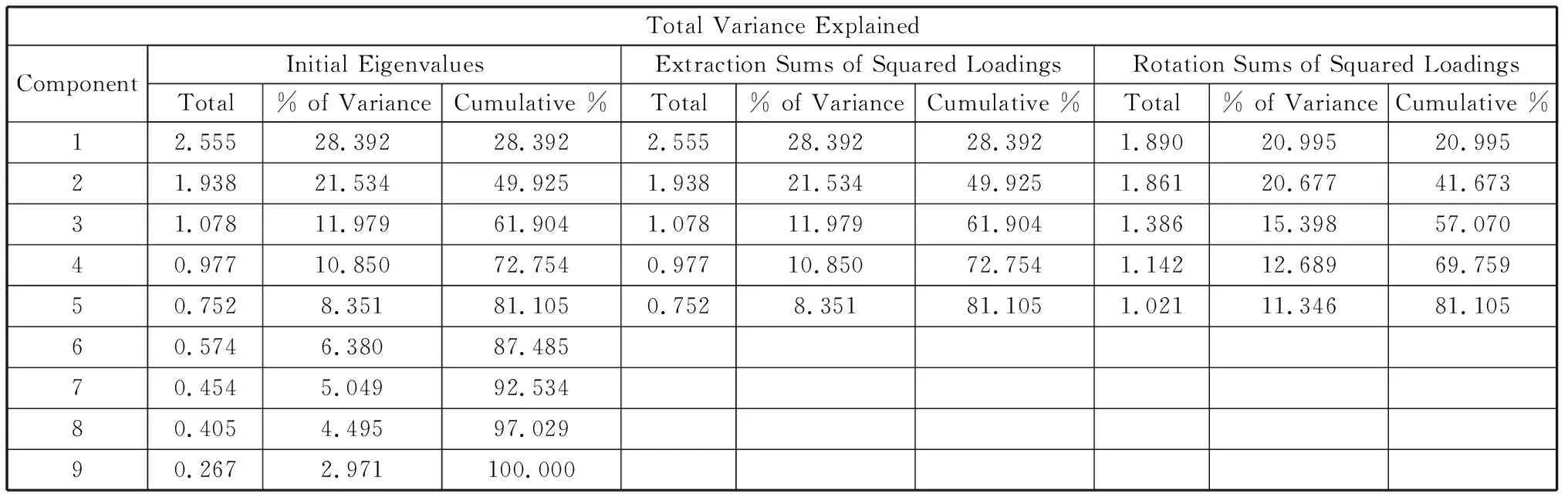

我们采用主成分法提取公共因子。该方法假设变量是因子的纯线性组合。第一成分有最大的方差,后续的成分,其可解释的方差逐个递减。指定以分析变量的协方差矩阵作为提取因子的依据。由计算出的主成分特征值及其贡献率,可以看出前五个主成分已经包含了原始变量 81.105%的信息量,一般来说,提取主成分的累积贡献率达到80%以上就比较满意了,因此选择前5个主成分作为综合评价的公共因子(见表3)。

表3 因子提取和旋转结果(主成分特征值及贡献率)

Extraction Method:Principal Component Analysis.

(三)确定因子载荷矩阵,建立因子分析模型

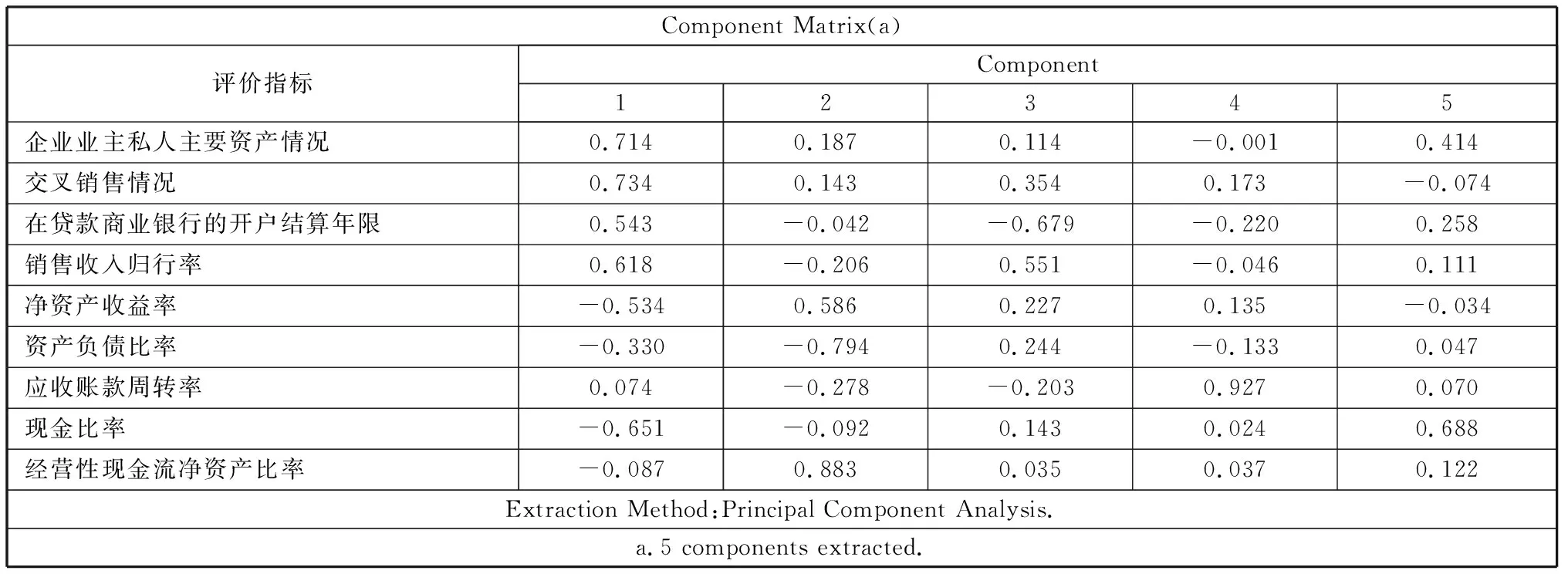

因子载荷矩阵见表4。

表4 因子载荷矩阵

表4的输出结果是最终的因子载荷矩阵,由此可以建立因子分析模型:

X1=0.714F1+0.187F2+0.114F3-0.001F4+0.414F5.

X2=0.734F1+0.143F2+0.354F3+0.173F4-0.074F5.

⋮

X9= -0.087F1+0.883F2+0.035F3+0.037F4+0.122F5.

输出结果中的每个数据表示了相应因子变量对相应原变量的相对重要程度。

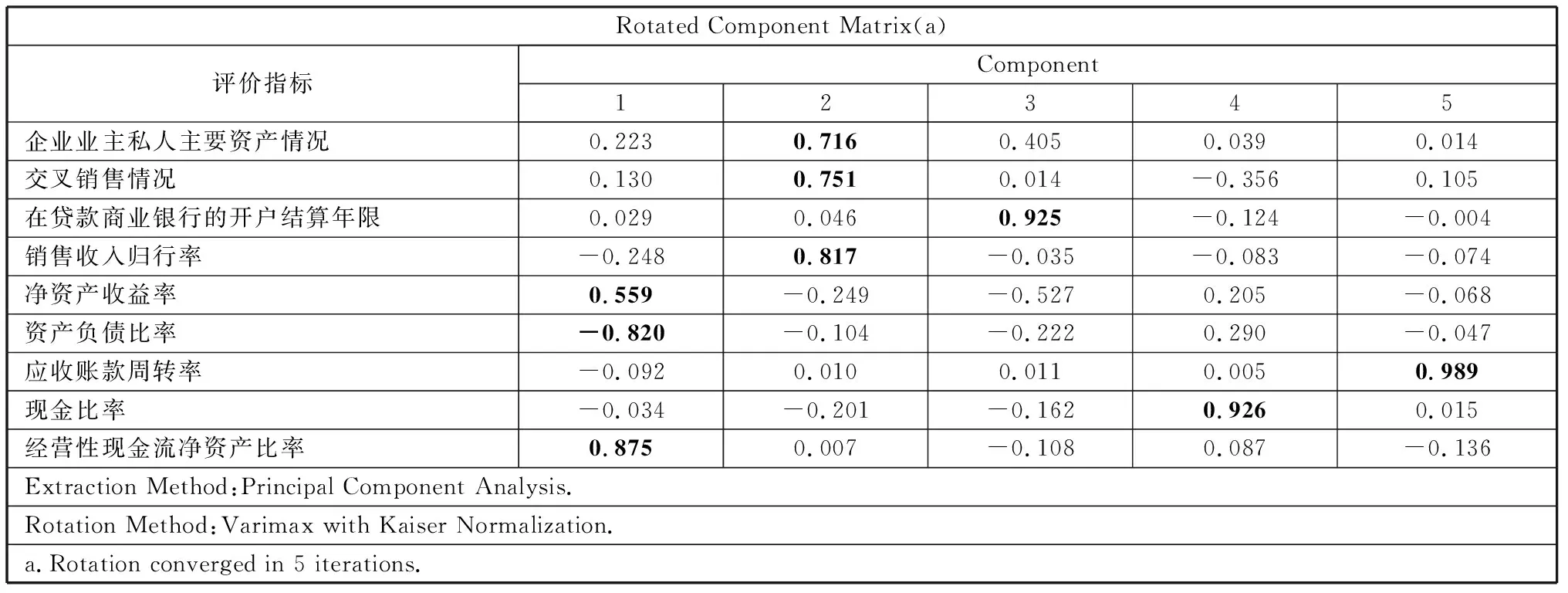

因子载荷矩阵中各因子载荷不能很好地分辨出各因子所包含的属性,还要对表4中数据进行因子旋转,使得属性能更好的判别。在旋转方法上,采用方差最大化方法。

从表5可以看出,第一个因子变量在净资产收益率上的载荷0.559、在资产负债比率上的载荷-0.820以及在经营性现金流净资产比率上的载荷0.875,其绝对值相对较高,反映了净资产收益率、资产负债比率和经营性现金流净资产比率这三个指标(表5中用黑体标出);同理,第二个因子变量反映了企业业主私人主要资产情况、交叉销售情况和销售收入归行率这三个指标;第三个因子变量反映了在研究中的某行开户结算年限这个指标;第四个因子变量反映了现金比率这个指标;第五个因子变量反映了应收账款周转率这个指标。这样原有的九个指标就清晰地划入到五个因子中。

表5 旋转后的因子载荷矩阵

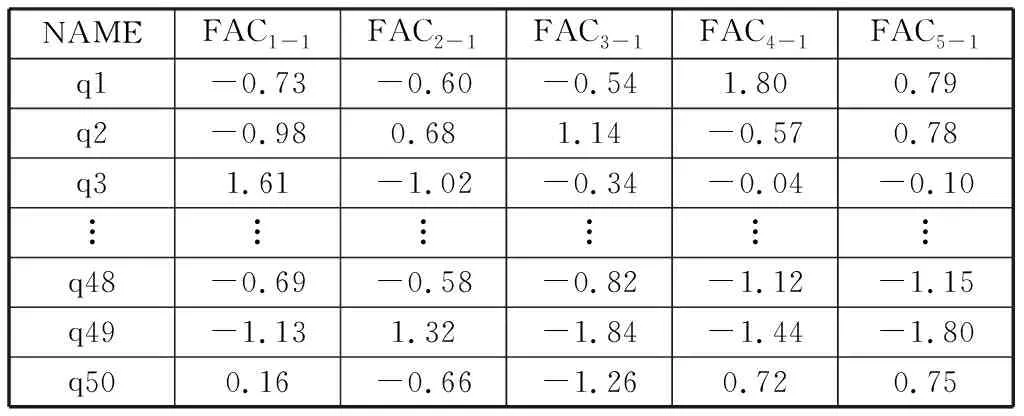

(四)计算因子得分

我们采用回归法计算因子得分。经SPSS软件处理后,因子得分如表6所示。

表6 因子得分系数矩阵

根据该矩阵以及变量的观测值可计算因子得分,如:

FAC1-1= 0.145X1+0.058X2+0.049X3-0.147X4+0.287X5-0.440X6+0.043X7+0.040X8+0.464X9.

X1~X9按顺序代表数据表中的各个变量,各变量均为经过均值为0,标准差为1标准化后的变量。代入本研究中标准化数据表(略)中的第一个企业数据,得

FAC11-1=0.145×(-0.87)+ 0.058×(-0.94) +0.049×(-0.48)-0.147×(-0.37)+0.287×0.94-0.440×1.02+0.043×0.78+0.040×2.03+0.464×(-1.11) = -0.73.

其他计算方法相同,旋转以后计算的因子得分见表7。

(五)计算各企业综合信用评价得分

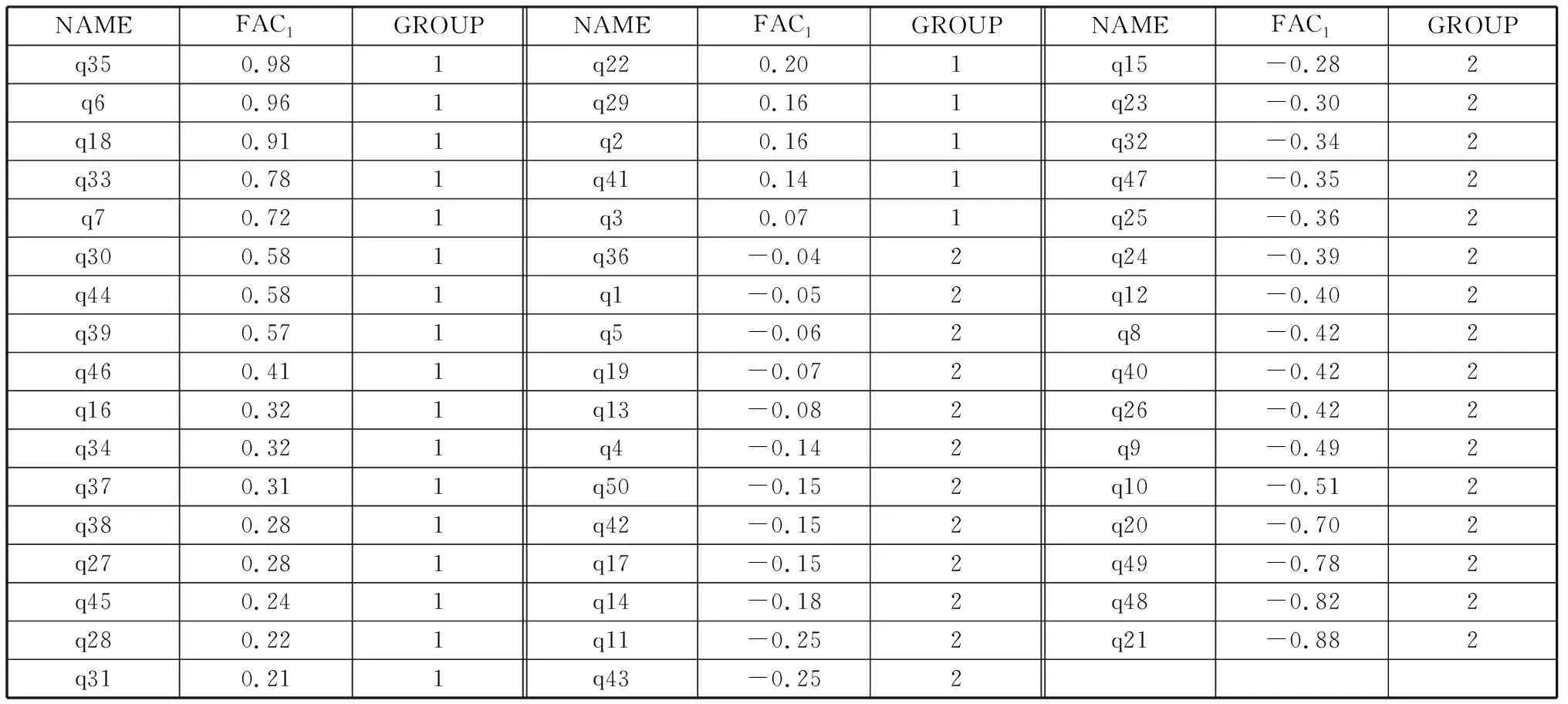

要进行中小企业贷款信用评价,首先要计算出各个因子得分,再计算出各中小企业的综合得分(本研究中50家企业的数据选自某银行数据统计),以对其差异性进行研究。以5个主成分的方差贡献率作为权数,将各因子得分代入计算出各样本企业的信用评价综合得分:

表7 旋转后的因子得分表

FAC1=(0.210×FAC1-1+0.207×FAC2-1+0.154×FAC3-1+0.127×FAC4-1+0.113×FAC5-1)/0.811.

按照这个公式,就可以计算出各企业信用评价的综合得分,并按得分大小进行排名,将得分大于0的划为第一组(可直接给予贷款的相对低风险的企业),将得分小于0的划为第二组(暂不给予贷款的相对高风险的企业),结果如表8所示。

表8 按因子得分降序排列并分组表

五、结论

面对大量中小企业的贷款需求,商业银行首先需要按照一定的标准进行初步筛选,直接淘汰那些不符合自身要求的中小企业。对于经过初步筛选保留下来的中小企业,则进行信用评价。利用本研究建立的中小企业信用评价指标和因子分析评价方法,可以将中小企业分为两类,一类可以直接予以贷款,另一类则暂时不予贷款。实证分析结果表明,商业银行可以直接给予信贷的中小企业具有较高的企业业主私人主要资产、较多的交叉销售,较长的在贷款商业银行的开户结算年限、略高的资产负债比率以及较高的经营性现金流净资产比率等特征。

参考文献:

[1] 范柏乃,朱文斌.中小企业信用评价指标的理论遴选与实证分析[J].科研管理,2003,(11):83-87.

[2] 谭中明.中小企业信用评价体系研究[J].学术论坛,2009,(5):123-127.

[3] 王素义,朱传华.中小企业信用评价指标的选择与拓展[J].生产力研究,2009,(11):180-181.

[4] 刘广斌,郭富贵.中小型科技企业信用评价指标的构建与筛选[J].工业技术经济,2009,(8):51-54.

[5] 程云喜.中小企业信用的模糊综合评价方法研究[J].生产力研究,2008,(4):137-138.