利益相关者显性财务利益与中小企业转向——基于Logistic回归的实证分析

2010-01-24贺雪迎何红渠

贺雪迎,何红渠

(中南大学粉末治金研究院,湖南 长沙,410083;中南大学商学院,湖南 长沙,410083)

中小企业在国民经济中占有重要地位,相对大企业来说,其业绩波动大,寿命普遍较短,容易陷入财务困境,所以有着更大的生存危机。若想在市场中立足,必须学会危机管理,当其业绩下滑时,必须能从生存困境中摆脱出来,这种从绩效困境中起死回生,重新获得生长能力的过程被称为企业业绩转向。中小企业转向成功对于其生存和发展至关重要。根据现代企业理论,企业是所有利益相关者的契约联结体。而中小企业规模小,资源匮乏,所以其业绩转向成功,更需要取得利益相关者的支持。作为对支持的回报,则必须尽可能地满足利益相关者的利益要求,这种利益要求包括显性财务利益和隐性利益,而前者具有更好的可度量性。本文基于以往对主要利益相关者的分类,研究了他们的显性财务利益与我国中小上市公司业绩转向的关系。

一、文献回顾与述评

研究公司业绩转向的先驱当数 Schendel和Patton,他们开创性地研究了导致企业转向的原因,深度分析了业绩下滑的企业恢复其业绩的行为[1]。Schendel,Patton和Riggs认为公司转向的最重要原因是外部原因而非内部原因[2]。而 Bibeault则认为企业转向的原因是内部驱动的,外部因素只占相对次要的位置[3]。Slatter认为引发转身的原因不同,需要有不同的转向战略[4]。他通过对30个转向成功公司的调查,发现兼并和收购战略会给企业转向成功带来积极的影响。Ramanujam认为收入增长,存货和应收账款的减少都会对转向成功起着积极的影响。他认为在公司的组织背景下,如果失去了公司股东的支持,衰退的持续时间会增加,从而使得转向成功的可能性要减小①。同时,在他所研究的75家大企业中,业绩衰退前有着较高的负债/所有者权益比例的企业,或者有着较好业绩的企业,转向更易成功;关于外部环境背景,他认为行业的增长和转向成功有着正向关系。O’Neil则发现转向成功的公司往往都有着很高的员工平均薪酬②。Bruton, Ahlstrom和Wan在研究了来自香港、新加坡和台湾的90家转向企业后发现,规模越小的企业转向越易成功[5]。Franz研究的是德国企业在转向中影响其成功的决定因素[6]。Rasheed研究的是美国的小企业,他认为小企业在战略转向时采用的转向战略和大企业是不同的[7]。在外部环境与转向成功的关系方面。Pant调查了137家公司(64家转向成功,73家转向失败) 后发现,小规模的公司和那些拥有着强势外部控制力量的公司,如有着强势股东的公司,那么这一类企业较易转向成功①。Chowdhury和Lang在研究小企业的时候发现,员工工资水平的上升可以增加企业成功的几率[8]。

以往关于企业转向的研究主要集中在转向发生的原因与转向战略方面。在目前,中小企业一方面在经济中占据重要地位,另一方面中小企业具有资源上的限制。可是对于中小企业这样一个特殊的群体,转向研究却鲜有涉及。而且根据现代企业理论,企业是所有利益相关者的产权契约联结体,是要素所有者交易产权的场所。从我国中小企业发展的历史来看,企业的兴衰与利益相关者的关系甚为紧密。可是这一理论也极少在转向研究中出现。如果在转向阶段利益相关者的需求被充分考虑,那么是否会增加公司的价值,从而提高企业绩效,最终促使企业转向成功呢? 对此问题,关键可能是国内较早的研究者[9−10]。但就目前而言,国内外在这方面的研究都较缺乏。不过,本文在遵循Freeman关于利益相关者是能够影响组织目标或者能够被组织目标所影响的任何可定义的群体或个体的定义基础上,认为利益相关者的显性财务利益来自于受法律保护的显性合约[11],例如投融资合约、购销合约和雇佣合约等。

二、研究设计

(一) 转向位置与转向结果界定

1. 转向位置界定

以往的研究较多地采用收入指标、ROI、ROA、ROE和破产Z值等指标来定义转向位置。由于1998年至 2007年间凭证式 2到 5年期国债利率最低为2.07%,因此,本文采用转向位置为满足下列三种情况之一者:① ROA连续三年呈单调下降,并且至少有一年低于2%;② ROA连续两年为负值;③ ROA某年低于−8%(研究期第一年除外)。并将企业达到转向位置的时点记为t0。

2. 转向结果界定

转向成功指在经历业绩低点(t0)后的第三年的ROA大于4%,且在恢复期(t1到t3),ROA收入都不得低于下降阶段的业绩低值(t0);在经历业绩低点后(t0)的第三年(t3)的收入不低于业绩下滑的水平的50%。转向失败则是在经历最低业绩值(t0)的第三年(t3)的ROA小于1%。

(二) 主要利益相关者显性财务利益指标及变量定义

我们在陈宏辉等[12]的研究基础上将主要利益相关者界定为股东、债权人、经理、供应商、员工、顾客和政府七类。表1列出了七类主要利益相关者及其显性财务利益的计量指标,我们将这些指标作为本文模型的自变量。

图1 企业转向过程描述

表1 主要利益相关者显性财务利益指标及自变量定义

(三) 样本选取

一个完整的经济周期一般为10年,企业不可避免地受其影响,因此,我们选定的时间跨度为期 1998年至 2007年,而且由于我国中小企业的平均寿命为2.9年,故本文以3年为观察期。截止2007年12月31日,中小上市公司中达到转向位置的公司共143家,剔除4家资料不全的公司,共收集样本139家。样本数据来自Wind数据库和公司年报。

三、实证结果与分析

(一) 单个利益相关者模型分析

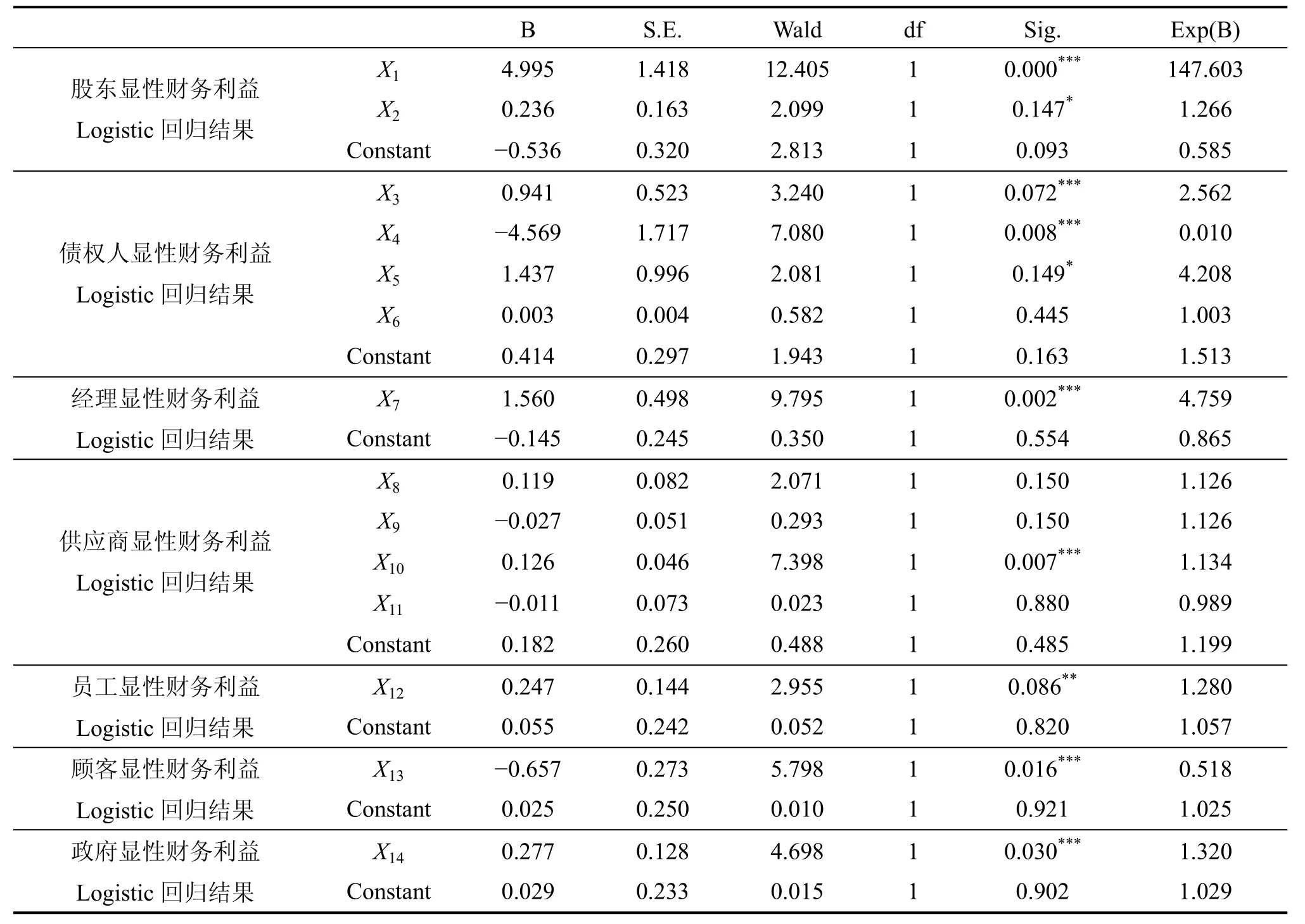

从表2可以看出,在单独考察各主要利益相关者显性财务利益与转向成功的关系中,股东显性财务利益与转向成功正相关。总资产周转率变动每增加一个单位,转向成功的概率就提高147.603倍,而净资产增长率每增加一个单位,转向成功的概率就增加1.266倍。在债权人显性财务利益与企业转向成功的关系中,资产负债率变动与转向成功显著负相关,资产负债率每增加一个单位,转向成功的概率就减少0.99(1−0.010)倍;流动比率与转向成功显著正相关,它每增加一个单位,转向成功的概率就增加 2.562倍;经营活动现金净流量流动负债比率变动与转向成功弱显著相关,其每增加一个单位,转向成功的概率就增加4.208;已获利息倍数变动每增加一个单位,则转向成功概率增加1.003,但不显著。总体上,债权人显性财务利益与转向成功正相关。代表供应商显性财务利益的变量除应付账项保障比率变动与转向成功显著正相关外,其他变量与转向成功正相关,但不显著。应付账项保障比率每增加一个单位,转向成功的概率就增加1.134,因此可以认为,供应商显性财务利益与转向成功正相关。经理显性财务利益与转向成功显著正相关,经理平均报酬增长率每增加一个单位,转向成功的概率就增加 4.759。员工显性财务利益与转向成功显著正相关,员工平均工资增长率每增加一个单位,转向成功的概率就增加 1.280倍。政府显性财务利益与转向成功显著正相关,纳税增长率每增加一个单位,转向成功的概率就增加1.320。顾客显性财务利益也与转向成功显著正相关,营业成本率每增加一个单位,转向成功的概率就减少0.518倍。

表2 单个利益相关者显性财务利益与企业转向的Logistic回归

(二) 综合模型分析

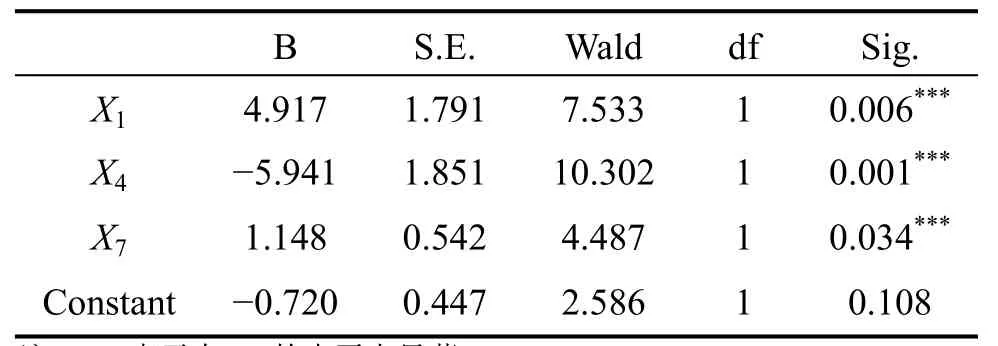

为了提高模型预测效果,剔除次要因素,我们对样本公司进行了Binary Logistic回归分析。经过向后回归法,模型回归结果如表3所示。

表3 利益相关者显性财务利益与企业转向综合模型分析

我们发现,进入模型的变量比较少,只有总资产周转率变动、经理平均报酬增长率和资产负债率变动,且前两者与转向成功显著正相关,后者与转向成功显著负相关。

股东是企业的所有者,是企业最重要的利益相关者,对企业的资产拥有支配权,对企业的债务承担偿还义务。总资产周转率代表企业运营效率,而它的高低又影响着企业的企业盈利能力。理论上,企业盈利越多则股东拥有的剩余收益越多。企业的偿债能力越强,债权人的利益越有保障。资产负债率越低,企业的偿债能力就越强。经理负责企业的经营,是企业事实上的“控制人”,所以他们的显性财务利益越被满足则努力程度越高。

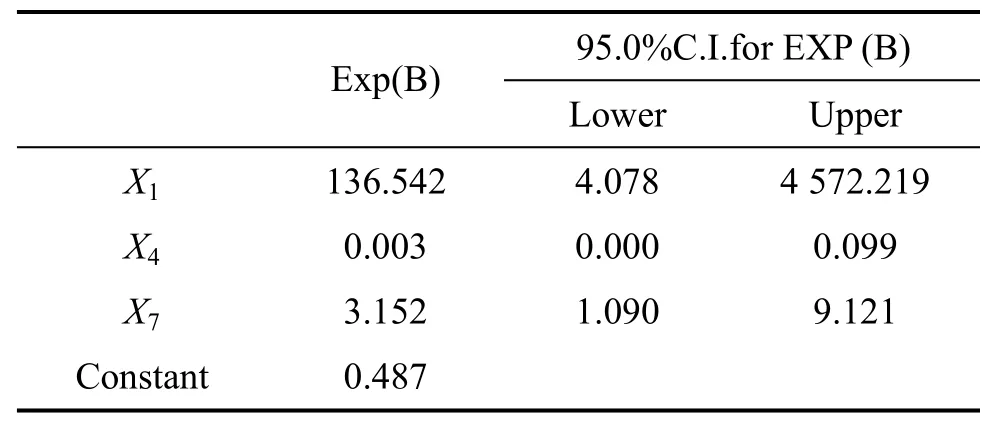

Logistic回归分析中的一个重要回归系数即事件发生比可以解释事件发生的概率。发生比指的是一单位连续变量的变动所发生的变化。

如表4所示,资产负债率变动的Exp(B)为0.003,即资产负债率增加一个单位,转向成功的概率要减少0.997(1−0.003)倍。同理,资产周转率每增加一个单位,转向成功的概率要提高136.542倍,经理平均报酬增长率每增加一个单位,转向成功的概率要提高 3.152倍。

从表5可以看出,模型的Chi-square值为67.329,有3个自由变量,显著性水平为0.000,这说明模型有较好的拟合度。

表4 模型变量的发生比

表5 模型的综合性检验

Logistic回归研究的是事件发生率的问题,用模型的预测值分类样本来拟合模型可能更切合实际,其预测情况如表6所示。切割值为0.5,即转向成功概率大于等于0.5的企业都列为转向成功。表对角线显示有32家企业正确地被预测为转向失败,49家企业被正确预测为转向成功。反对角线列出了被错误预测转向结果的企业个数。总共有15家企业被错误估计了转向结果。其中,7家错误估计为转向失败,8家企业被错误估计为成功。从表可以看出转向失败的预测正确率为80.0%,转向成功的正确预测率为87.5%。总体而言,96个样本中84.4%的比例被正确预测了企业的结果,可以认为模型的拟合度还原剂较高的。

表6 模型的分类

四、结论

本文利用Logistic回归分析方法对各主要利益相关者的显性财务利益与中小上市公司业绩转向关系进行了研究。在单个利益相关者模型分析中,我们发现股东显性财务利益与转向成功正相关;总体上,债权人显性财务利益与转向成功正相关;供应商显性财务利益与转向成功正相关;经理显性财务利益与转向成功显著正相关;员工显性财务利益与转向成功显著正相关;政府显性财务利益与转向成功显著正相关;顾客显性财务利益也与转向成功显著正相关。在综合模型中,我们发现股东、债权人和经理的显性财务利益对中小企业转向成功最重要。这可以从他们是企业合约中最重要的缔约人这个角度得到解释。他们的显性财务利益越得到满足,则股东可以对处于困境的中小企业给予更多的支持和信任,债权人可能提供融资拯救,而经理则更努力。

注释:

① Ramanujam V. Environment context, organizational context,strategy and corporate turnaround. [Unpublished dissertation].Pittsburgh: the secrets of unleashing corporate potential. Oxford:Blackwell, 1988: 2−3.

② FRANZ T. An empirical examination of the determinants of corporate turnaround in Germmy. [Unpublished dissertation].HSG: der universities Hochschule fuer Wirtschafts-Rechts and Sozialwissenschaften, 2000: 28−47.

③ PANT L W. The determinants of corporate turnaround.[Unpublished dissertation]. Boston: Boston University. 1986:39−68.

[1]Schendel D, Patton G. Corporate stagnation & turnaround [J].Journal of Economics and Business, 1976, 28(1): 236−241.

[2]Schendel D, Patton G, Riggs J. Corporate turnaround strategies:A study of profit decline [J]. Journal of General Management,1976, 3(3): 3−11.

[3]Bibeault D. Corporate turnaround. How managers turn losers into winners [M]. New York: McGraw Hill, 1982: 35−44.

[4]Slatter R. Saving big blue: Leadership lessons and turnaround tactics of Gerstuer [M]. New York: McGraw Hill, 1999: 20−25.

[5]O'Neill H M. An analysis of the turnaround strategy in commercial banking [J]. Journal of Management Studies, 1986,23: 165−188.

[6]Bruton G D, Wan C C. Operating turnarounds and high technology firms [J]. Journal of High Technology Management Research, 1994, 5(2): 261−278.

[7]Rasheed. Turnaround strategies for declining small business: The effects of performance and resources [J]. Developmental Entrepreneurship, 2005, (10): 239−242.

[8]Chowdhury S D, Lang J R. Turnaround in small firms: An assessment of efficiency strategies [J]. Journal of Business Research, 1996, 36: 169−178.

[9]关键. 我国中小上市公司转向成功影响因素的理论和实证分析[D]. 长沙: 中南大学, 2006.

[10]关健, 宋小丹. 主要利益相关者显性利益与中小企业业绩转向关系——基于1998~2007中国中小上市公司的实证分析[J].系统工程, 2009, (6): 61−67.

[11]Freeman R E, Reed D L. Stockholders and stakeholders: A new perspective on corporate governance [J]. California Management Review, 1983, 25(3): 88−106.

[12]陈宏辉, 贾生华. 企业利益相关者三维分类的实证研究[J].经济研究, 2004, (4): 80−90.