股权分置改革有效改善了公司绩效吗?——基于双重差分模型的估计

2010-01-17俞红海徐龙炳

俞红海,徐龙炳

(上海财经大学金融学院,上海 200433)

股权分置改革有效改善了公司绩效吗?

——基于双重差分模型的估计

俞红海,徐龙炳

(上海财经大学金融学院,上海 200433)

本文基于2004年到2008年上市公司样本数据,研究股权分置改革的政策有效性。考虑到股权分置改革的分批逐步推进特性,本文运用双重差分方法进行分析。研究结果发现,股权分置改革显著改善了公司绩效,总资产收益率提高了2.19%,并且股改具有一定的持续效应,股改当年总资产收益率提高了1.14%,股改后第一年进一步提高1.69%,但第二年开始股改政策效应减弱,在第三年甚至变为显著为负的影响。本文的研究对于认识股权分置改革的有效性及其长期影响有重要意义。

股权分置改革;公司绩效;面板数据;双重差分

一、引 言

2005年4月29日,中国证监会颁布《关于上市公司股权分置改革有关问题的通知》,拉开了新一轮股权分置改革的序幕。2005年5月,首批“三一重工”等5家公司推行股权分置改革试点,标志着股权分置改革的正式开始。到2006年10月,股权分置改革已基本完成。在这次股改当中,非流通股以对价补偿的方式获得了流通权,从根本上改变了中国股票市场“同股不同权、同股不同价”的市场分割状态。这一股票市场根本性制度变革引起了很多学者的关注和研究,目前主要集中在“股改对价”方案本身及其影响因素的研究,其中沈艺峰等研究发现,股改对价呈现明显的“积聚效应”[1],许年行等指出股改对价并非是一种完全理性的经济决策行为,而是存在“锚定效应”[2]。股改对价影响因素方面,吴超鹏等发现股改前大股东对上市公司控制力越强、机构投资者比例越高、非流通股比例越高,股改对价支付水平越低[3],赵俊强等研究表明流通股和非流通股股东均能从股改中获得增量收益,实现“双赢”,但收益在二者之间的分配取决于非流通股比重、公司业绩、公司成长性以及非流通股转成流通股的份额等[4],张俊喜等认为股改对价是全面考虑公司财务状况、股市表现并平衡各方利益后的结果[5]。此外,辛宇等研究了公司治理环境对股改对价的影响,发现公司治理环境越好、股改对价越低[6],郑志刚等则研究了公司治理机制与对价的关系,发现股改前公司自身治理状况与对价呈显著负相关关系[7]。

然而,相对于股改对价本身的大量研究,股权分置改革完成后的政策效应分析显得非常不足,廖理等通过主成分分析法构建公司治理指数进行研究,发现股权分置改革提高了公司治理水平[8]。但这一研究无法排除股改公司受时间效应的影响,更无法反映股改的持续性影响。丁守海研究表明股权分置改革使公司价值提高了16%以上,且提高幅度和盈利潜力及控股股东持股比例呈递增关系[9]。但由于股改前后股权结构的根本性变革,用托宾 Q来衡量公司价值是值得商榷的。廖理和张学勇通过双重差分方法,从全流通纠正终极控股股东利益取向角度,研究了股权分置改革的政策效应,发现股改之后家族终极控制者掏空动机发生了显著变化,从而纠正了终极控制者的利益取向[10]。但这一研究用过度负债指标衡量控股股东侵占,并不能全面反映股权分置改革对公司的影响,同时研究跨度从2005年第3季度到2006年第4季度,时间区间过短,无法反映股改的持续性影响。

考虑到股权分置改革分批逐步推进特性,本文采用双重差分方法,通过2004年到2008年上市公司样本数据,对这一重大制度变革的政策效应进行系统研究。研究结果表明,股权分置改革对公司绩效有显著正向作用,有效改善了公司绩效,公司总资产收益率提高了2.64%;同时,股改政策有持续性影响,股改当年总资产收益率提高1.14%,股改完成后第1年总资产收益率进一步提高了1.69%。本文的主要贡献在于:采用双重差分方法,科学、合理地估计了股权分置改革政策的有效性及持续性影响,对于我们正确评估股权分置改革具有重要意义。

本文结构如下:第二部分制度背景与理论分析,第三部分研究设计,第四部分实证结果与分析,第五部分本文主要结论。

二、制度背景与理论分析

20世纪90年代初中国股票市场设立时,为保持国有经济的主体地位、防止国有资产流失,上市公司股份被人为分割为可流通的社会公众股和不可流通的国有股、法人股,造成“同股不同权、同股不同价”的“股权分置”局面。吴晓求指出,随着改革的深化,股权分置带来的诸多弊端,如定价扭曲、缺乏有效并购市场、难以对大股东及管理层形成有效激励约束等逐步显现出来,成为制约中国股票市场进一步发展的根本性问题[11]。为促进股票市场发展,政府开始探索改变这一不合理股权结构的方案,如1999年实行国有股减持试点,2001年减持国有股补充社保基金等,但由于定价不合理及操作不规范等原因,这两次改革尝试均以失败告终。

2004年1月31日,国务院出台《关于推进资本市场改革开放和稳定发展的若干意见》(简称“国九条”),明确提出“要积极稳妥解决股权分置问题”。2005年4月29日,证监会颁布《关于上市公司股权分置改革有关问题的通知》,正式启动股权分置改革试点工作。2005年5月9日,首批清华同方、三一重工、紫江企业和金牛能源4家公司开始试点,标志着股改进入实质操作阶段。2005年6月20日,第二批42家上市公司股改试点启动。到股改试点结束时,46家股改公司中除清华同方外,其余45家股改方案均获得股东大会通过并实施股改。2005年9月12日,随着上海汽车、民生银行等40家公司开始股改,标志着股权分置改革在经过为期4个月的试点之后全面正式推行。随后通过不同批次改革,到2006年10月10日,中国石化股改完成后复牌,证券市场排名前10的公司全部完成股改,股改公司市值超过93%,标志着股改分置改革已基本完成。在这次股改中,与以往“一刀切”方式不同,此次股改采取“统一组织、分散决策、循序渐进、新老划断”方式,非流通股通过“对价支付”方式来换取流通权,对价方式包括送股、派现、资产重组、缩股、回购等。

股权分置改革前,由于市场分割,占主体地位的非流通股不能在二级市场流通,国有股、法人股的股价收益权无法实现,从而对非流通股股东、尤其是占控制性地位的大股东来说,最好的获利方式是直接占用上市公司资金,或要求上市公司为其进行违规担保,或者用其他方式“掏空”上市公司。由于流通股价格变化不影响非流通股股东利益,中小投资者无法像国外市场一样,用“以脚投票”的方式,通过对股票价格的影响来激励和约束控股股东行为。

股权分置改革后,原先大量处于“非流通”地位的国有股、法人股获得流通权,可以在二级市场进行交易,从而改变了原先“股价分置”、“利益分置”问题,原国有股、法人股股东同样享有股价收益权。控股股东成为二级市场最大利益相关者,这将促使控股股东创造价值、改善公司治理;同时中小投资者“以脚投票”的方式将影响大股东利益,这将有效缓减大股东及中小投资者之间的代理问题,减少大股东侵占、改善公司绩效。此外,由于公司政策及大股东行为的持续性,股改政策效应将以持续的方式体现出来。

基于上述理论分析,提出本文需要检验主要假说:股权分置改革有效改善了公司绩效,并且股改政策效应具有一定的持续性。

三、研究设计

(一)样本选择

本文选取2004—2008年上市公司样本数据,剔除金融行业及 ST企业。这一样本区间包含了同一公司股改前后数据,以及同一时点上已股改和未股改数据。股权分置改革数据及其他公司基本面数据来自财汇及万德数据库系统。

(二)识别策略

近年来,双重差分方法由于其科学性合理性,被国外学者广泛应用于多个领域的政策性分析,如Gruber与 Poterba对税收法案改革的研究[12],Jolls对残疾人及童工劳动法案待研究[13],Alvarez等对贸易自由化对行业的动态影响的研究[14]。国内市场上,这一方法应用尚不多见,其中最早周黎安等采用这一方法分析了中国农村税费改革的政策效应[15]。聂辉华等则通过这一方法研究了增值税改革的政策效应[16]。黄清 (2009)则分析了电力行业放松规制改革的政策效应[17]。

由于股权分置改革采取“分批逐步推进”方式,一方面造成同一上市公司股改前后的差异,另一方面造成同一时点上股改公司和未股改公司的差异,从而类似于“自然实验”,将进行股改的公司视为“处理组 (Treatment Group)”,未进行股改的公司视为“控制组 (Control Group)”。因此和上述文献类似,本文采用双重差分方法,通过处理组和控制组的比较,来识别股改的政策效应,具体模型如方程(1):

其中 xit是表示个体 i在时期 t是否发生了“处理”的虚拟变量,xit的系数β1即度量了股权分置改革政策的政策效应,ut为表示时期 t时间效应的变量,αi表示个体 i不随时间变化的个体特征,zit则表示影响公司绩效的公司基本面因素,包括公司规模、财务杠杆、上市时间、投资机会等。

(三)变量定义

本文的因变量用总资产收益率 (Roa)来度量。由于股权分置、二级市场不完善等原因,中国股票市场价格发现功能非常有限,使得采用托宾Q指标的前提条件不完全具备,因此托宾Q并不适合评估中国上市公司绩效。此外,股权分置改革由于结构变化,缺乏统一标准来衡量托宾 Q值。因此我们选择会计指标中的总资产收益率来衡量公司绩效。此外,为衡量估计结果的可靠性,本文在稳健性检验中选择了其他几个会计指标,如净资产收益率和销售利润率对公司绩效进行度量。

解释变量即为是否发生股权分置改革的虚拟变量 xit,其相应的系数即衡量了股权分置改革的政策效应。

控制变量是公司各基本面因素,包括公司规模、财务杠杆、上市时间、投资机会等。具体各变量的定义如表1。

表 1 变量定义与说明

四、实证结果分析

(一)基本统计分析

为分析股权分置改革的政策影响,本文首先对上市公司股改前后的公司绩效作比较分析,结果如表2。从表2可以看到,股改后的总资产收益率均值为6.67%,而股改前仅为5.04%,且二者之间存在显著差异,差值为1.62%,从而在一定程度上说明股权分置改革有效改善了公司绩效。下面进一步通过双重差分方法研究股权分置改革的政策效应。

表 2 股改前后 Roa比较分析

(二)实证结果

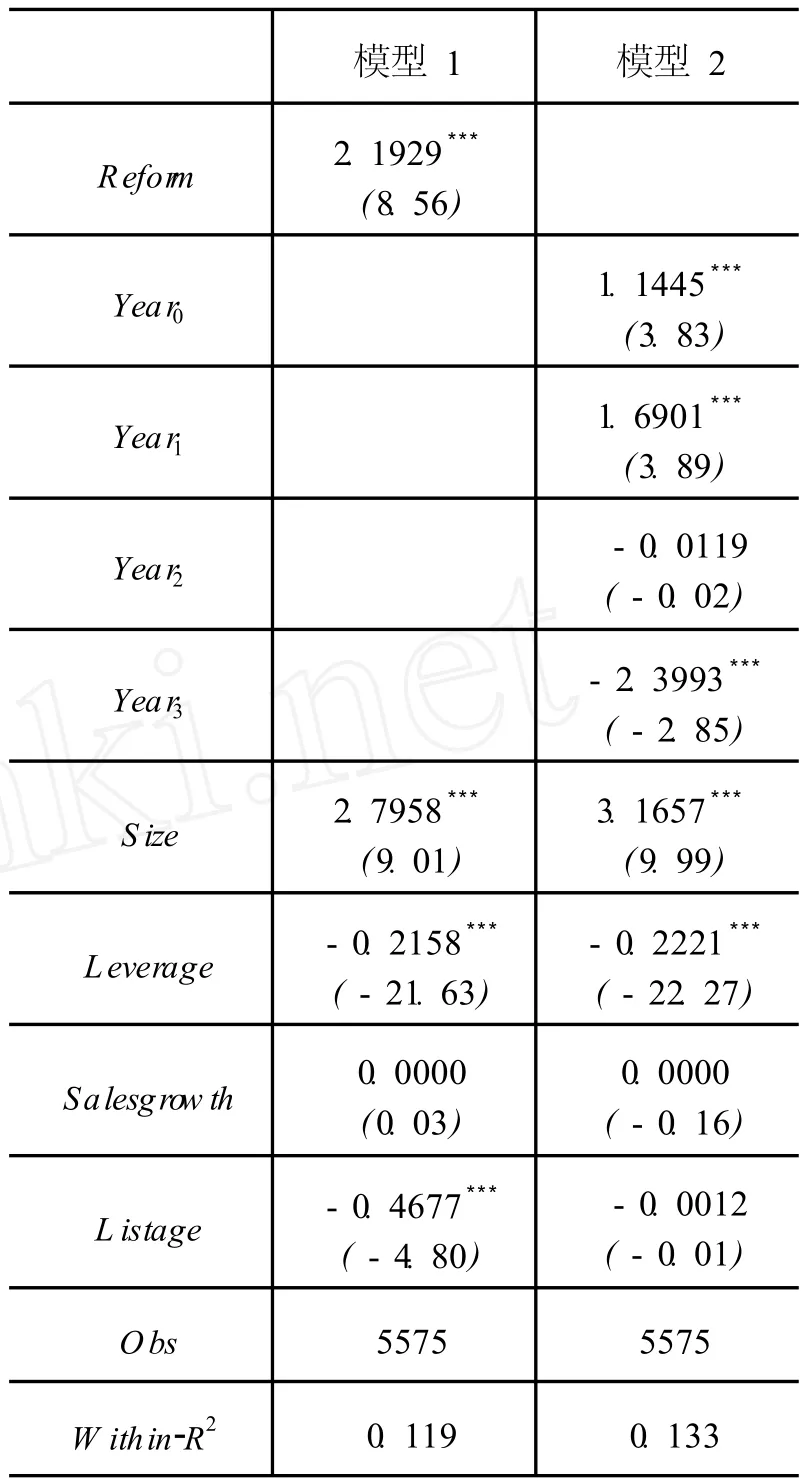

股权分置改革政策效应的双重差分估计结果如表3。通过 Hausm an检验,拒绝了原假设,采用固定效应方法进行估计。从模型1可以看到,股权分置改革哑变量对公司绩效的影响显著为正,影响系数达到2.1929%且在1%水平下显著,即总体上说,股权分置改革带来了总资产收益率约2.19%的提高,说明股权分置改革不仅在统计上显著,而且在经济意义上也是显著的。由此可见股权分置改革有效改善了公司绩效。与此同时,进一步分析股改分置改革政策的持续性效应,从模型2可以看到,股改当年政策效应显著为正,对公司总资产回报率的影响达1.14%,并且这一效应具有一定的持续性,在股改完成后第一年总资产收益率进一步提高了1.69%。然而从股改完成后第二年开始,股改政策效应消失,甚至在第三年是负的且显著的。

表 3 股权分置改革政策效果

(三)稳健性分析

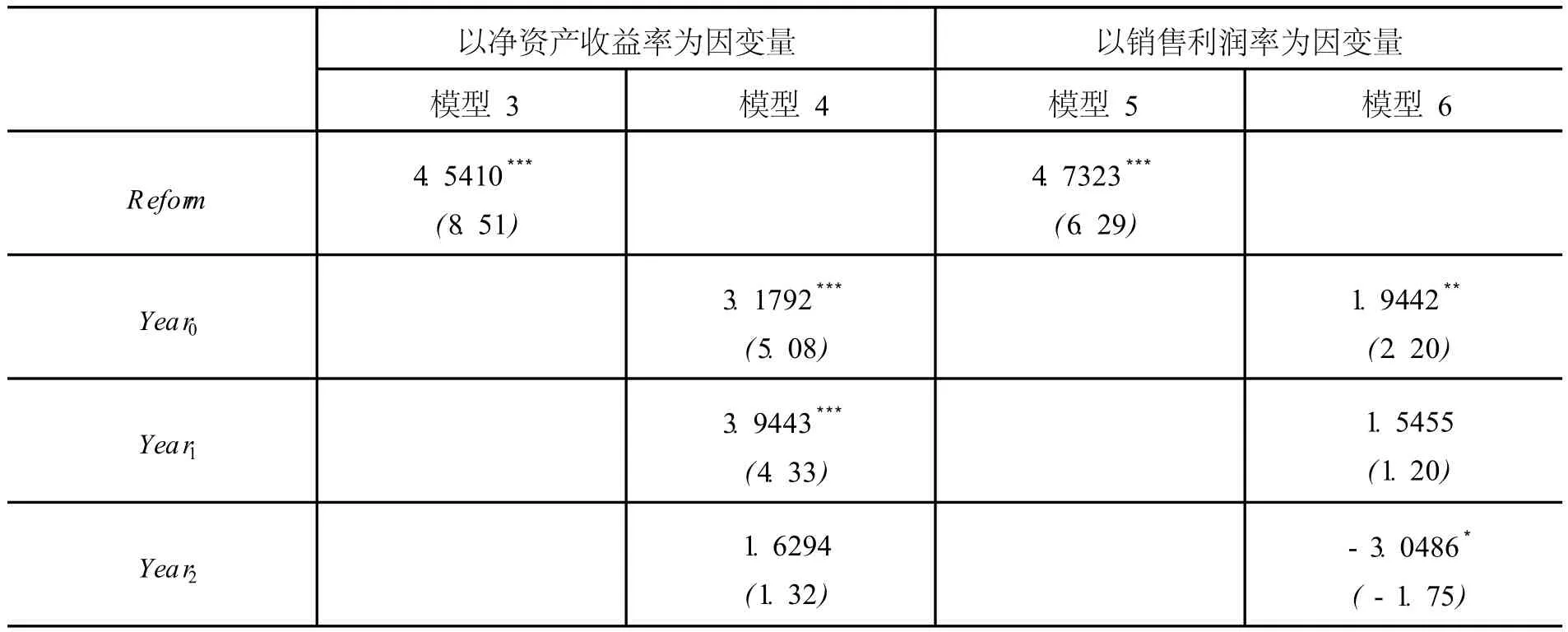

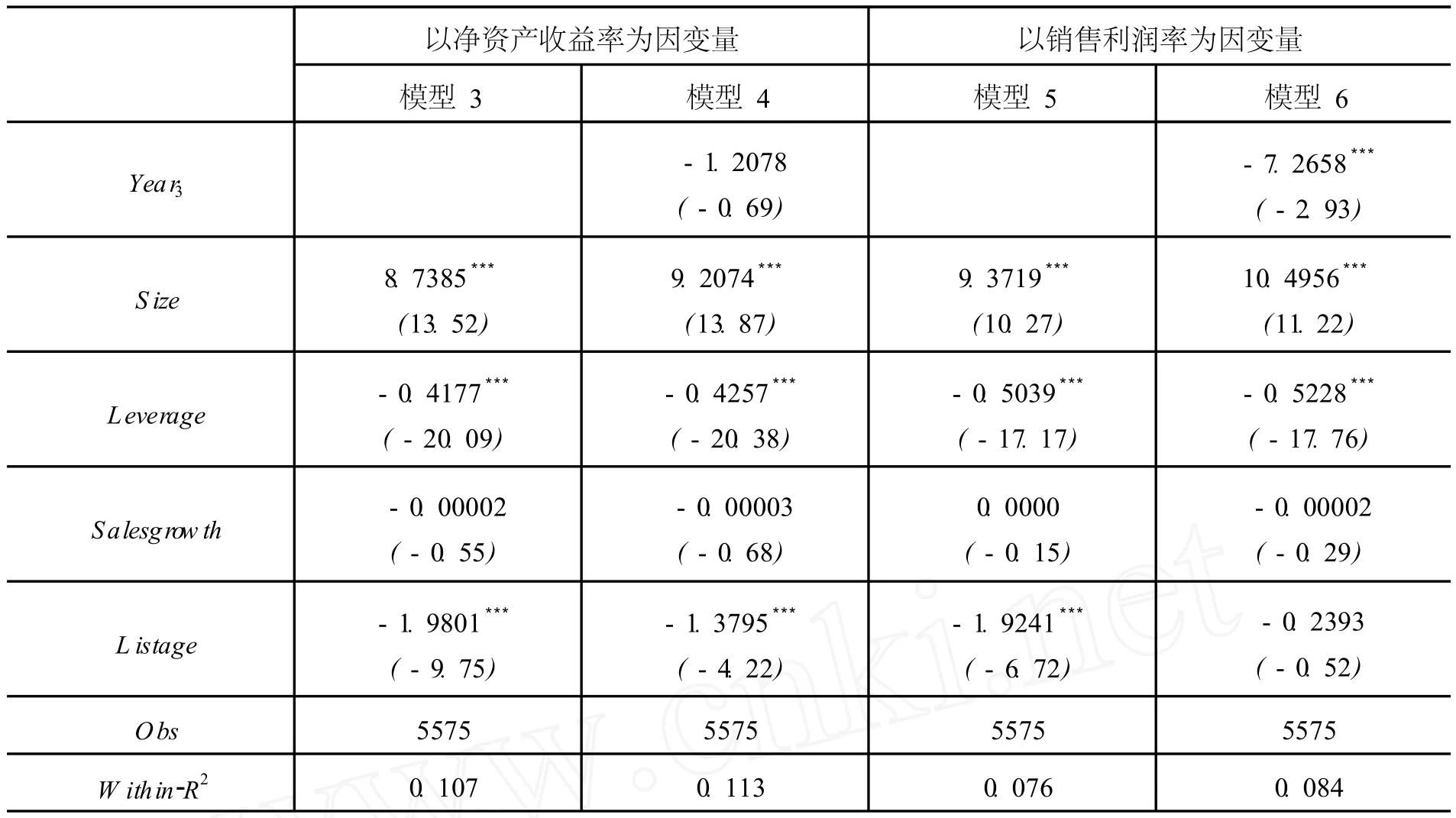

进一步采取其他公司绩效衡量指标来分析所得结果的可靠性,本文分别采用净资产收益率 (Roe)和销售利润率 (Ros)进行估计,结果如表4。从模型3和模型5可以看到,股权分置改革对公司绩效有显著为正的影响,说明股改提高了公司绩效。进一步分析股改的持续性效应,模型4用净资产收益率表示公司绩效时,股改当年公司绩效提升了3.18%,股改完成后第一年公司绩效进一步提升了3.94%,此后股改效应减弱甚至变为负。模型6用销售利润率表示公司绩效时结果类似,只是股改完成后第一年股改效应的显著性水平降低。从而进一步验证了上一部分的结论。

表 4 股权分置改革政策效果稳健性检验

续表4

五、主要结论

基于股权分置改革的分批逐步推进特性,本文采用双重差分模型,对股权分置改革的政策效应进行研究。结果发现,股权分置改革有效提高了公司绩效,公司总资产回报率提供了2.64%,并且股改政策效应具有一定的持续性,股改当年总资产收益率提高1.14%,股改完成后第1年总资产收益率进一步提高了1.69%。随着时间的推移,股权分置改革的政策影响力逐步减弱,股改完成后第三年甚至变为负的2.40%。

基于上述分析,我们认为上市公司在进行股权分置改革时,要避免为了进行股改而股改,甚至为了股改而进行各种操纵性行为。必须通过股权分置改革这一根本性制度变革,切实改善公司治理效率、提高公司绩效,并对公司长远发展产生持续性影响。

此外,本文的研究中,从总体上考察了股权分置改革对公司绩效的影响,但并未分析股改的影响路径和影响方式。需要在下一步的研究中进一步考虑股权分置改革对上市公司决策行为,如投资、融资及股利分配等政策的影响。

[1]沈艺峰,许琳,黄娟娟.我国股权分置改革中对价的“积聚”现象分析[J].经济研究,2006(11):102-111.

[2]许年行,吴世农.我国上市公司股权分置改革中的锚定效应研究[J].经济研究,2007(1):114-125.

[3]吴超鹏,郑方鏕,林周勇,等.对价支付影响因素的理论与实证分析 [J].经济研究,2006(8):14-23.

[4]赵俊强,廖士光,李湛.中国上市公司股权分置改革中的利益分配研究[J].经济研究,2006(11):112-122.

[5]张俊喜,王晓坤,夏乐.实证研究股权分置改革中的政策与策略[J].金融研究,2006(8):1-19.

[6]辛宇,徐丽萍.投资者保护视角下治理环境与股改对价之间的关系研究[J].经济研究,2007(9):121-133.

[7]郑志刚,孙艳梅,谭松涛,等.股权分置改革对价确定与我国上市公司治理机制有效性的检验 [J].经济研究,2007(7):96-109.

[8]廖理,沈红波,骊金梁.股权分置改革与上市公司治理的实证研究[J].中国工业经济,2008(5):99-108.

[9]丁守海.股权分置改革效应的实证分析[J].经济理论与经济管理,2007(1):54-59.

[10]廖理,张学勇.全流通纠正终极控制者利益取向的有效性——来自中国家族上市公司的证据 [J].经济研究,2008(8):77-89.

[11]吴晓求.股权分置改革的若干理论问题[J].财贸经济,2006(2):24-31.

[12]GRUBER JONATHAN,POTERBA JAMES.Tax incentives and the decision to purchase health insurance:evidence from the self-employed[J].Quarterly Journal of Economics,1994(109):701-733.

[13]JOLLS CHR ISTI N.Identifying the effects of the americans with disabilities act using state-law variation:preliminary evidence on educational particiaption effects[J].American Economic Review.2004(94):447-453.

[14]ALVAEZ ROBERTO,LOPZE R ICARDO.Trade liberalization and industry dynamics:a ddifference in difference approach[EB/OL].(2008-04-19)[2009-10-06].https//editorialexpress.com/cgi-bi m/conference.

[15]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005(8):44-53.

[16]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界,2009(5):36.

[17]黄清.电力行业放松规制改革政策效果的实证研究——基于发电厂数据的双重差分模型检验[J].山西财经大学学报 ,2009(1):49-56.

Does the Stock Market Reform Improve Firm Performance?—An Estimation Based on DID Model

YU Hong-hai,XU Long-bing

(School of Finance,Shanghai University of Finance and Economics,Shanghai 200433,China)

By using the data from 2004 to 2008,this paper studies the policy effect of stock market reform.Based on the characteristic of gradual stock market reform,we use the method of difference-in-difference to analyze the policy effect of stock market reform,and find out that stock market reform improves firm performance extensively,ROA improving by2.19%.Further more,the research findsout that this policy change has consistent impact:ROA improves by 1.14%in the year of stock market reform and by 1.69%in the first year after stock market reform,and the impact of stock market refor m decreases after that.This research is important to understand stock market reform.

stock market reform;firm performance;panel data;difference-in-difference

(责任编辑 何志刚)

F830.39

A

10091505(2010)01005607

2009-11-01

国家自然科学基金项目 (70803027,70873080);教育部新世纪优秀人才支持计划项目 (NCET-07-0533);上海市哲学社会科学规划项目 (2008BJB003);上海市重点学科建设项目 (B802);上海财经大学“211工程”三期重点学科建设项目资助

俞红海,男,浙江嘉兴人,上海财经大学金融学院博士生,主要从事资本市场研究;徐龙炳,男,江苏丹徒人,上海财经大学金融学院教授,博士后、博士生导师,上海财经大学财经研究所副所长,主要从事资本市场研究。