从进出口看钢铁行业的喜与忧

2010-01-12倪献娟曾节胜

倪献娟 曾节胜

2009年,国内外经济形势形成明显反差,加上国外低迷的需求和由此引发的贸易保护主义措施,其所导致的结果是:在国内粗钢产量增长13.5%的情况下,我国钢材出口总量同比下降58.5%,而进口量却增长了14.6%。从目前的情况来看,2010年我国粗钢产能和产量仍会持续增长,通过国际市场来消化过多的产能将成为稳定国内钢材市场的一个必要条件。那么,未来我国钢材出口的形势究竟怎样,受贸易保护影响的重点产品的出口态势又将如何?文章将对此情况加以简要分析,探讨我国钢铁行业的喜与忧。

欣喜之一:对出口依赖下降,国内需求增长超预期

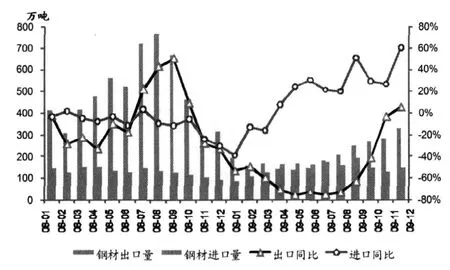

进入21世纪以来,我国钢铁产能增长加速,粗钢产量从2001至2007年间一直保持着两位数的同比增幅,产能过剩的问题一直困扰着钢铁产业。为了消化产能,寻求出口成为重要的一个解决办法,出口占产量的比重逐年增加。2007年,粗钢净出口量(折算)占粗钢产量的比重达11.2%。2008年下半年受金融危机影响,出口开始萎缩,但全年占比仍为9.5%。见图1。

图1 我国钢材进出口量的变化 万吨

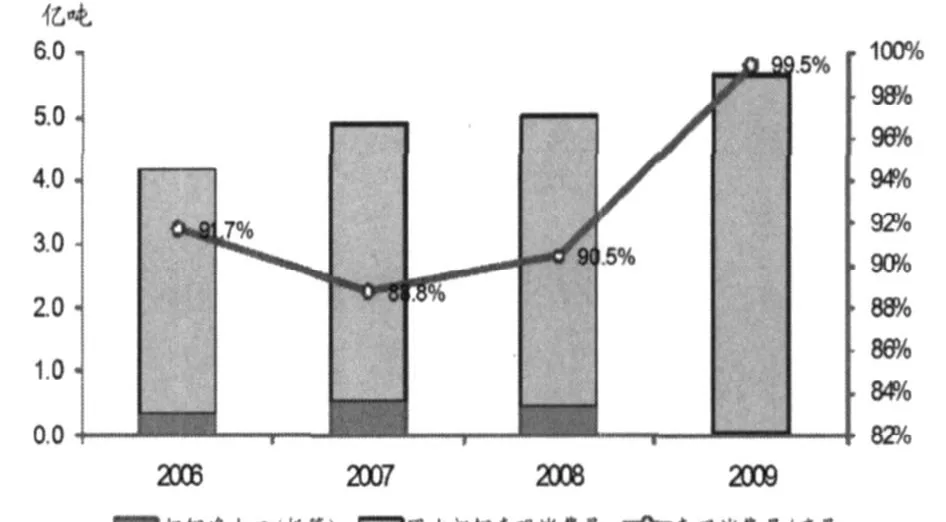

进入2009年,全球钢铁需求一片低迷,我国的钢材出口也迟迟不见起色,而与此同时国内的钢铁产量却节节攀升。产量高企而外需不振,巨大的钢铁产量要怎样消化呢?只有靠内需。在国家四万亿投资等一系列刺激政策的拉动下,铁路、公路及其他基础设施建设大量开工,汽车行业井喷式发展,下半年房地产的快速回暖,以上各因素都以前所未有的速度消化着国内的钢材,从而使2009年国内粗钢表观消费量比2008年增加了24.6%,国内的表观消费量占产量的比重高达99.5%,不仅抵消了出口方面的降低,还消化了新增的巨大产量,显示出我国内需的超预期增长。见图2。

图2 我国粗钢表观消费量的变化 亿吨

欣喜之二:半成品进口增多,出口减少

钢铁厂留给人们的印象始终是高能耗、高污染,虽然目前国内的一些大型钢铁企业经过建设和改造在环保方面已经有了很大的改善,但是数量众多的中小钢厂的状况依然不容乐观。政府在制定新的淘汰落后产能的标准时特别的把环保指标列入,显示出对钢铁企业环保问题的高度重视。

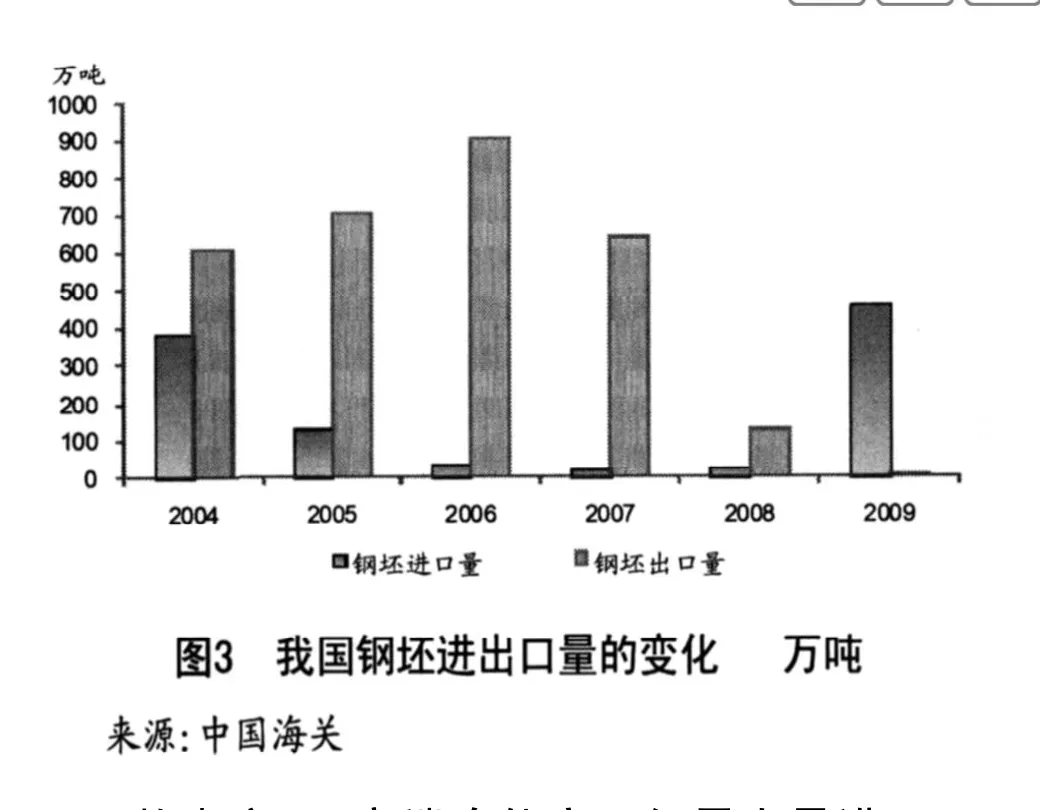

在整个钢铁生产流程中,耗能和污染最严重的主要集中在工序的前半段,即炼铁和炼钢部分。也就是说如果增加钢坯、钢锭等半成品的进口量,将在一定程度上有利于缓解环境压力。2009年我国共进口钢坯458.5万吨,是2008年(24.6万吨)的18.6倍,出口钢坯仅4.3万吨,比2008年锐减了96.7%。2009年我国实现钢坯净进口454.2万吨,虽然对消化国内钢铁产能来说不是一个好消息,但是对于节能环保来说却是非常有利的。见图3。

忧虑之一:高端冷轧产品仍需大量进口

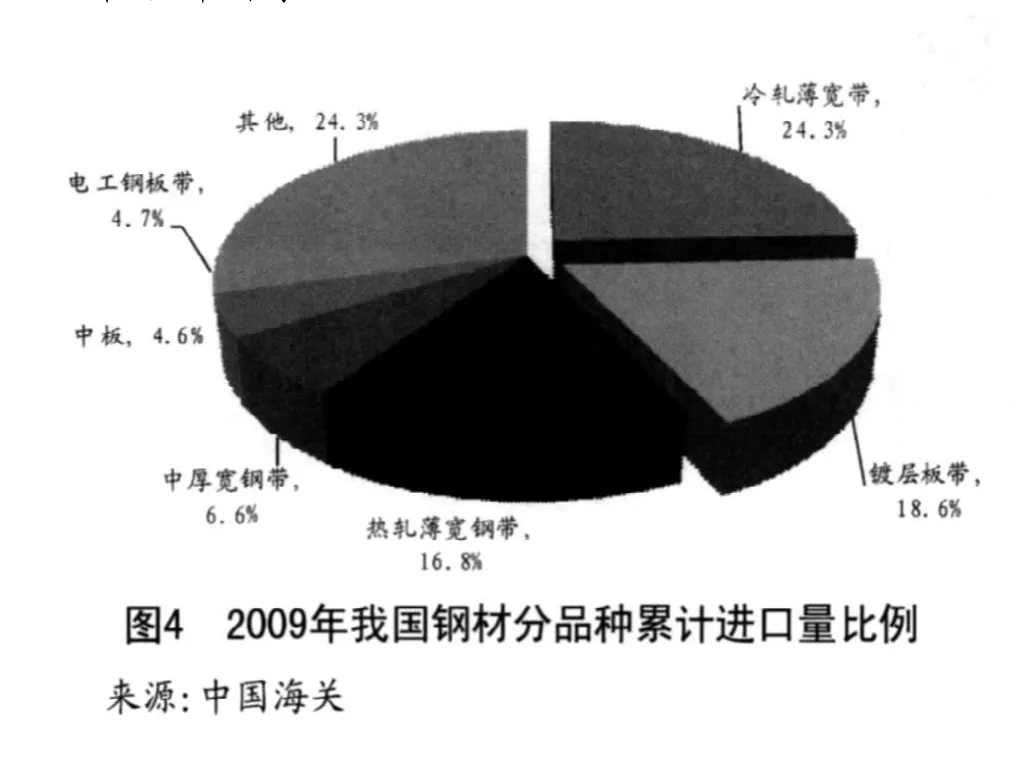

2009年全年我国共进口冷轧类产品875.6万吨(含冷轧薄板、薄宽钢带、窄钢带,涂镀产品),占总进口量49.6%,是进口量中最大的品种。而且从最近几年的数据来看,冷轧产品的进口比例一直较高,从2006年到2008年这一比例一直维持在50%以上。见表1、图4。

表1 冷轧产品进口量 吨

近年来,我国冷轧产能发展迅速。2008年底,我国的冷轧和热浸镀锌(铝)产能分别约为6427和3520万吨,到2009年10月份,又分别新增了722和572万吨,增幅为11%和16%。目前仍分别有1373和676万吨产能正在建设中,若全部按期建设完成,到2010年底冷轧和热浸镀锌(铝)产能预计将分别达8522和4768万吨。由此可见,国内冷轧产能的发展是非常迅速的,满足国内需求应该没有问题。

迅速扩大的产能与居高不下的进口量之间的矛盾源于高端冷轧产品的缺乏。从进口冷轧的细分品种来看,进口主要集中在冷轧薄宽钢带和镀层板,分别进口了428.8万吨和328.4万吨,占进口总量的24.3%和18.6%,是进口量最大的2个品种,其中镀层板进口中80.2%是镀锌板。冷轧薄宽钢带和镀锌板主要包括应用在汽车、家电和建筑等行业的高端冷轧产品,目前我国能够生产的仅宝钢、鞍本、武钢、中信泰富、太钢等少数钢厂,大量的高端产品仍需从国外进口。以冷轧薄宽钢带为例,2009年进口量中49.3%来源于韩国和日本,2008年这一数据甚至还高达63.5%。

发展高端冷轧产品,关键看技术和管理。从设备上来说,经过最近几年的产能大发展,我国已经拥有了世界上最先进的生产线,从硬件来说完全具有了生产高端产品的能力。关键看软件,也就是技术和管理。汽车板和家电板之类的产品对板型、尺寸、表面质量的要求都很高,想要达到要求首先要掌握相关的工艺技术,对生产流程中各个环节进行精细控制。更重要的是要在管理上跟得上,包括设备管理、工艺管理和制度管理,改变工厂“重生产,轻科研”的做法,转变“以产量为标准”的考核思路。管理思想的转变才能更有利于创造更宽松良好的研发环境,促进技术的更快进步,从而消除目前这种拥有庞大的钢铁产能而高端产品仍要依靠进口的尴尬局面。

忧虑之二:我国钢铁产品的国际竞争力下降

从图4的进口量排序中也可以发现,2009年我国热轧产品的进口增幅较大,其中仅热轧薄宽钢带就进口295.7万吨,占进口总量的16.8%。2008年我国进口该类产品仅60万吨,占进口总量的3.9%,2007年和2006年这一比例分别是4.5%和6.9%。热轧是我国产能过剩最严重的钢铁品种,并且也不是国内生产不了的高端产品,为何出现进口量的大幅增加呢?

从进口来源地看,来自独联体地区的进口比例增加迅猛。2008年我国热轧薄宽钢带的主要来源是日本、韩国、台湾省和香港地区,四地共占92.7%。但是2009年情况发生了很大的变化,首先是独联体地区的进口占比激增,俄罗斯、乌克兰和哈萨克斯坦三国共计占31.6%,其中仅俄罗斯一国向我国的出口占比就高达19.3%,成为仅次于日本的第二大进口来源国。而2008年仅哈萨克斯坦向我国有9137吨的少量出口,俄罗斯和乌克兰根本没有出口。同时,传统进口来源的进口量也大幅增加,从日本、韩国等地的进口量也比2008年同期分别增加了144%和361%。见表2。

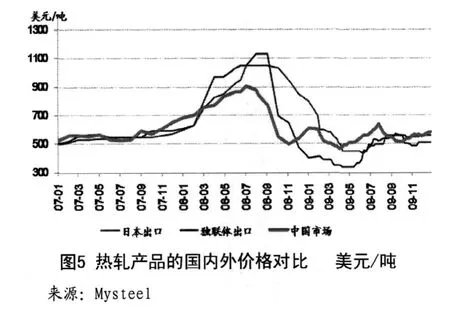

内外价差导致我国钢铁产品的国际竞争力下降。从上述进口来源地的巨大变化我们不难发现价格是其中最关键的因素。自金融危机以来,俄罗斯卢布大幅贬值,从危机爆发前的2008年7月到目前卢布对美元贬值约21%,最严重时(2009年2月)曾高达36%。货币的贬值使俄罗斯地区的出口尤其占优势。同时,由于独联体地区是金融危机影响的重灾区,国内的钢铁需求萎缩严重,所以积极寻求出口,钢铁产品的出口价远低于国内价格,以热轧产品为例,其价差最高时可达120-150美元/吨。日本、韩国等也同样面临这国内需求低迷的情况。而我国国内在四万亿投资的刺激下,经济率先回暖,钢铁产量和需求同步增长,从而使得2009年大部分时间里,热轧产品的价格高于国际市场,如图5,从而使我国钢铁产品的国际竞争力下降,国外产品大量流入,加重了国内热轧产能的过剩程度。见图5。

忧虑之三:贸易保护主义迫使我国出口转向

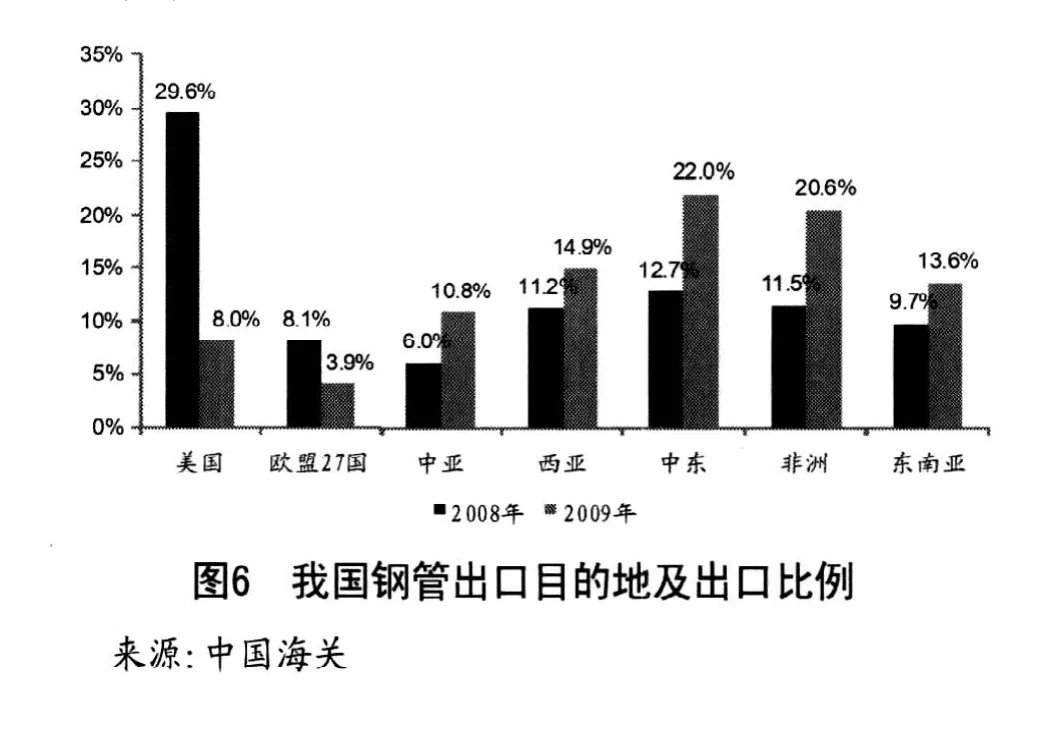

2009年我国的钢材出口除了要面对国际市场低迷的需求,还要面对以美国为首的国家贸易保护主义的重重障碍。以钢管产品为例,美国、欧盟等针对我国的钢管发起了多起“反倾销反补贴”调查,涉及标准管、石油管、压力管、管线管等多种产品。受之影响,我国对美国、欧盟等地的钢管出口比例大幅下降。对美国的出口占比由2008年的29.6%下降到2009年的8.0%,对欧盟27国的出口占比由2008年的8.1%下降到了2009年的3.9%。见图6。

传统出口渠道遇阻,国内钢管产能严重过剩,生产企业不得不寻找新的机会。2008年我国的钢管产量为4657万吨,出口量为1064万吨,出口量占总产量的22.8%,说明国内钢管产量远远超过了国内的需求量,大量的钢管产品需要靠出口。而2009年钢管产量为5282万吨,比08年增长了13.4%,巨大的产量依然需要依靠大量的出口来消化。美国、欧盟、加拿大等地实行“双反”措施以来,我国出口的钢管产品被加征了较大比例的反倾销反补贴税,利润骤减甚至无利可图所以国内企业不等不开发新的市场。

2009年我国钢管出口的重点放在了中东、非洲和中西亚国家。其中,向中东地区的出口占比从2008年的12.7%上升到22.0%,向非洲地区的出口占比从08年的11.5%上升到20.6%。得益于新兴市场的开发,2009年我国钢管出口总量626万吨,虽然同比下降了41%,但是小于钢材产品58%的平均降幅,并且在出口总量的占比从2008年的18%上升到了25.5%。传统的向发达国家的出口市场部分丢失,但新兴市场开发初见成效,我国钢管的出口情况可谓喜忧参半,这也正是整个钢材产品出口现状的缩影。

表2 我国热轧薄宽钢带进口来源地分布 吨

忧虑之四:丢失的出口市场何时找回,怎样找回?

尽管2009年我国国内对钢材的强劲内需弥补了外需的不足,但是这种主要靠政府投资带动下的固定资产投资对钢材需求缺乏可持续性,而钢铁产能仍在增加,所以未来出口仍是消化钢铁产量的一个重要途径。而2009年的成品钢材净出口量比2008年减少了3686万吨,这丢失的市场我国什么时候才能找回,又怎样找回呢?

2009年12月份334万吨的出口量使我们看到希望,但是情况并不容我们过于乐观。截止1月底,国内的冷轧等产品的价格仍然高于国际其他地区,“倒挂”现象的存在意味着我国产品的国际竞争力依然较低,对出口和进口来说都是沉重的压力。2010年我国的钢材进出口总体情况能否继续好转,内外价差仍然是最重要的影响因素。

同时,我国还将面临来自他国的更加激烈的竞争。以日本为例,我国和日本同为钢铁出口大国,并且最主要的出口目的地都是亚洲地区。2008年亚洲占我国的出口总量的63%,占日本出口总量的86%。2009年1-11月日本的普通钢材出口量同比下降了20%,而我国同期的下降比例为62%。同样面对严峻的出口环境,我国与对手的差距显而易见。这差距不仅仅是价格,还包括产品结构、质量、营销渠道、售后服务等多个方面。

2010年注定又将是钢铁行业披荆斩棘的一年,全球尚未从金融危机的阴影中完全走出,更好的寻求钢铁供需平衡仍然是各国共同努力的方向。对于我国而言,进行产业结构调整,加快淘汰落后产能,进一步加强钢铁生产企业的节能环保工作是政府针对钢铁行业的工作重点。同时,如何加快高端产品的开发,提高我国产品的国际竞争力,拓宽我国钢铁产品的出口渠道,也将是行业在2010年要努力解决的问题。2010年,钢铁行业任重而道远。