非正规金融与我国农村经济增长关系研究

2010-01-05陈静

陈 静

(安徽财经大学,安徽 蚌埠 233041)

非正规金融与我国农村经济增长关系研究

陈 静

(安徽财经大学,安徽 蚌埠 233041)

当前非正规金融在农村金融市场上的占有率已超过正规金融居于主导地位。农村非正规金融到底是不是一种有效的融资安排并最终体现在能否促进农村经济的增长?如果单纯从理论上论证非正规金融的作用将难以得到令人信服的结论,必须开展客观可信的实证分析。因而在此背景下,深入研究农村非正规金融发展与农村经济增长的关系问题,对于进一步深化农村金融改革,重构农村金融体系,为更好的促进农村经济增长必将具有重要的理论和现实意义。

非正规金融;农村经济;实证分析

一、引言

农民“融资难”是发展中国家面临的一个重大问题。改善农户的融资环境是我国建设社会主义新农村、构建和谐社会所需要满足的客观要求之一。温总理在2007年的政府工作报告中提到要“探索适合农村特点的金融组织”,推动农村金融基础设施建设。非正规金融的种类繁多,是我们遴选适合和满足农户不同需求金融组织的一个重要组织资源。因此,进一步全方位地了解农村非正规金融的作用,研究并处理好非正规金融问题,对于推进农村金融深化、建立和完善农村信贷服务体系,及时提出相对合理的政策建议有着重要的实践指导意义。

对于金融发展和农村经济增长的关系,很多专家和学者都进行了深入研究。如:Calomiris、Rajaraman(1998)指出,非正规金融市场上相对充分的信息以及隐性抵押等减少了贷款的违约风险,使得农民小规模和短期投资成为可能,这将有利于经济增长①;许崇正、高希武(2005)以实证方式论证了信贷投资对于农民人均收入的影响不显著,农村金融对农民增收的制约因素,提出了完善我国农村金融体制是促进农民增收的现实选择。

本文根据我国1997-2008年的有关数据,从定量的角度,采用回归分析方法、协整分析技术和格兰杰因果检验方法,实证研究了我国农村非正规金融与农村经济增长之间的关系。

二、实证分析

(一)变量的选择与数据的采集和处理

对于农民收入增长指标来说,由于目前官方还没有农村GDP的统计指标与资料,对于经济增长可以采用多种方法来度量,但是Heston(1994)指出,由于国民经济账户体系存在着一些错误和不一致,人均GDP数据相较于GDP数据出现错误机率要小很多,因为一些影响GDP水平的估计错误也影响对人口的估计,这样错误可以被抵消。而农村人均GDP数据相对于农村GDP数据的错误以及对比差异都要少一些。因此我们选择农村人均GDP作为衡量我国农村经济增长的指标。同时,鉴于农村资本存量在实际中难以得到,并考虑到数据的可得性,本文选用农村固定资产投资代替农村资本投入量指标(K)。由于目前我国农村正规金融表现形式单一,主要以存贷款业务为主,加之缺乏农村金融资产的统计数据,本文以农业贷款余额来衡量农村正规金融发展水平(F)。农村非正规金融发展水平(UF)方面我国至今尚没有公开的统计数据,本文采用的是农村非正规金融估算值。

本文研究的样本区间为1997—2008年,其中农民人均纯收入、农村固定资产投资、农业贷款余额的数据全部来自《中国统计年鉴》和《中国金融年鉴》,非正规金融估算所使用的相关数据来源于调查的实地资料以及《中国统计年鉴》(1998—2009年)。

表一:1997-2008年我国农村金融发展与经济增长指标

注:表中农村人均GDP、正规金融机构贷款(农业贷款)、农户固定资产投资的数据摘自《中国统计年鉴》和《中国金融年鉴》。非正规金融贷款额(1997——2002)年的数据摘自郭沛《中国非正规金融规模估算》一文中的数据②。而2003——2008年的数据则是采用公式(1)③的方法,根据农业部农村固定观察点办公室编《《全国农村固定观察点调查数据汇编》计算所得。

分别对AI、K、F和UF四个时间序列(变量)取对数,即LnAI、LnK、LnF和LnUF④。从而消除时间序列数据中存在的异方差,增强数据平稳性,也设定了研究变量。

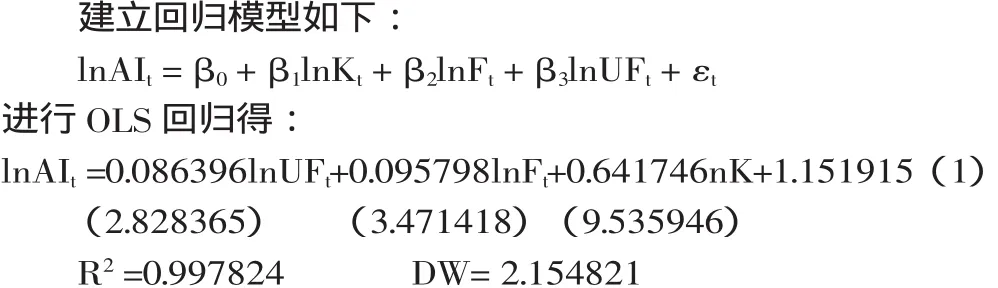

(二)回归分析

由上述回归可知,模型拟合优度较高,不存在自相关问题。

(三)序列的平稳性检验

本文采用了1997-2008年的时间序列数据进行实证分析,时间序列数据中经常呈现不平稳性和趋势性特征,容易导致伪回归现象的出现,因此需要对序列进行平稳性检验,本文中采用ADF检验对LnAI、Ln K、LnF和LnUF四个变量的时间序列进行平稳性检验,检验结果如下:

变量 ADF检验值 10%水平下的临界值 结论lnAI 0.654663 -3.420030 非平稳lnF -0.080236 -2.771129 非平稳lnUF 0.938734 -2.728985 非平稳lnK 4.604075 -2.728985 非平稳

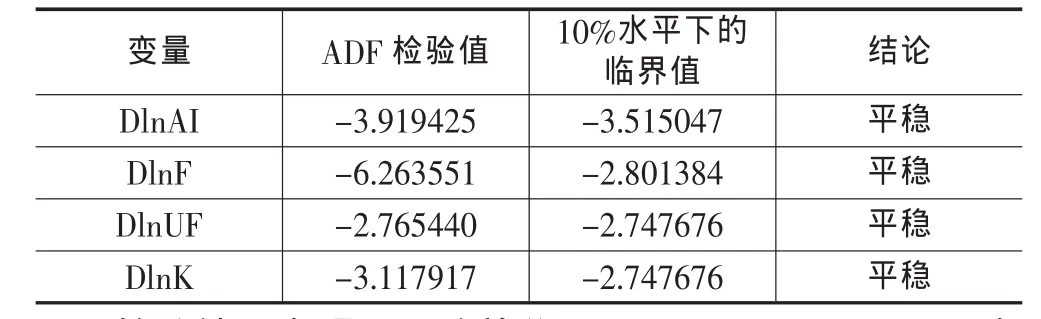

由检验结果可以看出,lnAI、lnF、lnUF、lnK四个时间序列都是非平稳序列。为确定序列是否是一阶差分平稳,对一阶差分序列DlnAI、DlnF、DlnUF、DlnK也进行ADF检验。一阶差分序列检验结果如下:

变量 ADF检验值 10%水平下的临界值 结论DlnAI -3.919425 -3.515047 平稳DlnF -6.263551 -2.801384 平稳DlnUF -2.765440 -2.747676 平稳DlnK -3.117917 -2.747676 平稳

检验结果表明,一阶差分 DlnAI、DlnF、DlnUF、DlnK 在10%的显著性水平下都已经是平稳的时间序列,具备了进行协整检验的前提。

(四)协整检验

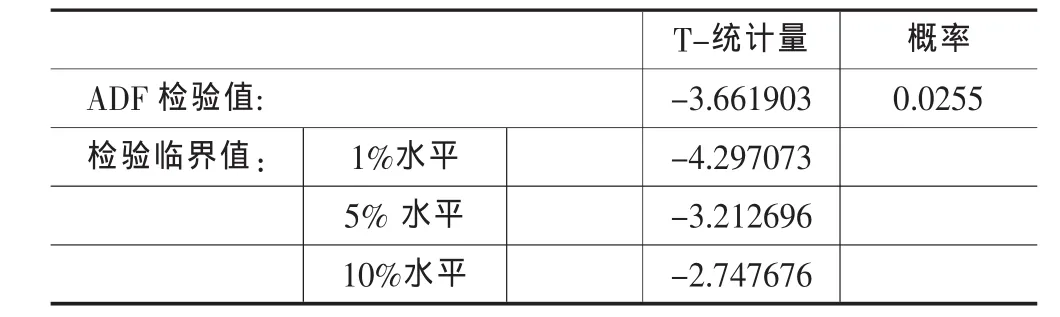

协整理论的实质是一种建模技术,它从分析时间序列的非平稳性入手,探求非平稳变量间蕴涵的长期均衡关系。对回归模型(1)残差序列进行平稳性检验,结果如下:

T-统计量 概率ADF检验值: -3.661903 0.0255检验临界值: 1%水平 -4.297073 5%水平 -3.212696 10%水平 -2.747676

由上述结果可以看出,残差序列是平稳的,即lnAI、lnF、lnUF、lnK四个变量之间存在协整关系。因此回归模型(1)的OLS估计量不存在伪回归的问题,模型无需修正。

在进行了协整检验和传统的回归分析之后,得到以下结论:首先,农村经济增长与农村资本投入量、农村正规金融发展水平、非正规金融发展水平,相关性较强,具有同方向变动关系。其次,回归模型显示,在其它条件不变的前提下,每增加一单位的lnUF,就会增加0.086396个单位的lnAI;每增加一单位的lnF,就会增加0.095798个单位的lnAI;每增加一单位lnK,就会增加0.641746个单位的lnAI。最后,协整检验结果表明,农村经济增长与农村资本投入量、农村正规金融发展水平、非正规金融发展水平存在长期稳定的均衡关系。

(五)变量的格兰杰因果关系分析

协整检验结果告诉我们,农村经济增长与农村资本投入量、农村正规金融发展水平、非正规金融发展水平存在长期稳定的均衡关系,但是这种均衡关系是否构成因果关系,则需要进一步地验证。下面对lnAI与lnF、lnUF、lnK两变量间进行格兰杰因果关系检验,结果如下:

检验假设: 观测值 F检验统计量 概率lnK不是lnAI的格兰杰原因 10 4.04773 0.09008 lnAI不是lnK的格兰杰原因 7.57602 0.03066检验假设: 观测值 F检验统计量 概率lnF不是lnAI的格兰杰原因 10 2.99008 0.13993 lnAI不是lnF的格兰杰原因 0.57774 0.59466检验假设: 观测值 F检验统计量 概率lnUF不是lnAI的格兰杰原因 10 5.16185 0.06082 lnAI不是lnUF的格兰杰原因 2.39762 0.18616

由以上检验可知10%显著性水平下,lnAI是lnUF的格兰杰成因,但lnUF不是lnAI的格兰杰成因,lnAI不是lnF的格兰杰成因;lnF也不是lnAI的格兰杰成因。

格兰杰因果关系检验结果表明:我国农村经济增长与非正规金融发展水平之间存在单向的因果关系,农村经济增长不是非正规金融发展水平的格兰杰原因,而非正规金融发展水平却是农村经济增长的格兰杰原因。

通过格兰杰因果关系分析、回归分析和协整检验,我们可知农村经济增长与非正规金融发展水平之间存在长期稳定的均衡关系,并且存在一定的单向因果关系。

三、政策建议

根据以上结论,农村非正规金融是具有效率的,它对于缓解农村金融供给不足、提高农村金融需求的满足度具有十分重要的积极作用。为此,本文提出以下政策建议:

第一,赋予农村非正规金融合法地位。国家应正式承认民间借贷的合理性,让其获得与正规金融同样的发展空间。从国外的经验来看,美国等发达国家都曾通过使民间金融“合法化”的方式来规范民间金融,并取得了较好成效。当前,应引导私人钱庄、民间合会等组织走向前台,向规范化、合法化金融转变。

第二,建立适合农村非正规金融发展的监管机制。实际上,发展非正规金融本身的涵义当中就包含着对非正规金融的监管。金融业高风险的特点决定了任何金融业的健康发展都需要监管,不监管等于不发展。过去我国已经出现的一些民间金融之所以后来问题较多,不是因为这种经济形式本身有问题,而是政府没有对其进行应有的监管。因此,对非正规金融的监管应更加深入化、系统化、科学化。

第三,对不同的农村非正规金融活动要采取区别对待的方针。非正规金融市场不是一个统一的市场,不同的非正规金融活动在经济活动中的地位和作用都会不一样,因此采取区别对待是必要的。鼓励和发展符合市场经济发展要求的合理的农村非正规金融,强化对契约关系的保护,规范有息民间借贷,让农村非正规金融登堂入室,使它们合法化,充分发挥其作用,为农村经济发展贡献力量。

注:

①Calomiris C W.Rajaraman,The Role of ROSCAs:Lumpy Durables or Event Insurance,1998

②郭沛:中国农村非正规金融规模估算[J],经济研究参考,2004,(2)

③非正规金融贷款额=农户借贷总额-农户向银行贷款额=农户借贷总额-农户借贷总额×向银行贷款比重=农户借贷总额×(1一向银行贷款比重)=农村人均年借入款×农村人口总数×(1-向银行贷款比重) (1)

④高艳:农村非正规金融对农民收入增长支持的实证分析[J],南京财经大学学报,2008,(2)

F832

A

1672-0547(2010)05-0032-02

2010-05-06

陈 静(1986-),女,安徽阜阳人,安徽财经大学金融学院硕士研究生,研究方向:商业银行经营与管理。