我国银行间同业拆借市场有效性分析

2010-01-02邓向荣杨彩丽马彦平

邓向荣,杨彩丽,马彦平

(南开大学经济学院,天津 300071)*

我国银行间同业拆借市场有效性分析

邓向荣,杨彩丽,马彦平

(南开大学经济学院,天津 300071)*

从市场内部和外部两个角度实证分析银行间同业拆借市场的有效性,结果表明:银行间同业拆借市场利率服从随机游走过程,而且相互间存在协整关系,从市场内部可以判断市场是有效的;银行间同业拆借市场与债券回购市场同期限的利率具有正向的协整关系,两个市场的利率具有趋同性,从市场外部判断市场也是有效的。银行间同业拆借市场的有效性对我国基准利率的选择、利率市场化以及货币政策的有效性等方面具有重要启示。

银行间同业拆借市场;协整检验;市场有效性

一、问题的提出

银行间同业拆借市场利率能否作为基准利率在理论界一直存在较大争议,有学者认为同业拆借市场利率可以作为基准利率。李社环(2001)认为我国同业拆借市场已具有一定的规模,参与拆借的金融机构越来越多,同业拆借利率基本上变动平稳,与其他短期市场利率相比,同业拆借利率满足基准利率的条件[1]。孙继国,伍海华(2004)认为同业市场拆借利率能够十分灵敏地反映市场上货币资金的供求状况,因而可成为货币市场的基准利率[2]。但也有学者对同业拆借利率能否最终成为基准利率提出质疑。卢遵华(2006)认为银行间同业拆借市场交易量小,成交不活跃,利率波动性较大,还不能作为基准利率[3]。李中山等(2009)从均值—方差前沿收益角度对我国银行间同业拆借市场8种利率进行了分析,认为银行间同业拆借市场不适合作为市场基准利率[4]。

从国际上基准利率的选择惯例和原则来看,基准利率的选择应掌握以下4条原则:(1)市场性,基准利率能比较准确地反映货币供求状况,并且与货币供给量息息相关;(2)相关性,与其他利率关系密切;(3)能由货币当局比较直接地操作或影响;(4)比较稳定,易于控制。因此,银行间同业拆借市场利率能否成为基准利率的一个重要因素是它能否准确地反映货币供求状况,而同业拆借利率能准确反映货币供求状况的前提条件是同业拆借市场是有效的。

所谓市场有效是指市场价格能及时反映市场信息,不存在利用信息优势进行套利的可能。如果同业拆借市场是有效的,同业拆借利率将充分反映市场信息,投资者将不能利用信息优势进行套利,此时同业拆借利率将能够及时、灵敏、准确地反映货币市场乃至整个金融市场短期资金供求关系。当同业拆借率持续上升时,反映资金需求大于供给,预示市场流动性可能下降;当同业拆借利率下降时,情况将相反。如果同业拆借市场有效性差,同业拆借利率就不能及时反映市场信息,那么,投资者根据已有的信息能够预测利率变化趋势,从而获利,同业拆借利率将不能反映货币市场中真实的资金供求状况。因此,同业拆借市场的有效程度最终决定了拆借利率能否真实有效地反映资金市场的供求状况,进一步决定了拆借利率是否能成为金融市场上其他利率波动的参照物以及金融资产定价的基础。因此,在判定银行间同业拆借市场能否最终成为基准利率之前,应首先考察银行间同业拆借市场是否有效。

二、文献综述

目前关于我国银行间同业拆借市场的研究主要有两方面:一是银行间同业拆借利率模型的分析,二是关于银行间同业拆借市场对其他市场的影响。关于模型的分析大多数采用建立计量模型的实证分析方法,如李成,马国校(2007)利用VAR模型通过2002年11月11日~2006年3月30日我国银行间同业拆借市场每日加权平均利率进行实证研究,建立了基于 GARCH模型的我国银行间同业拆借市场利率风险测度模型[5]。郑尧天,杜子平(2007)使用组合用组合正态VaR方法和蒙特卡罗模拟法对其进行建模,经后验区间检验,发现蒙特卡罗模拟法的估计结果更为理想,从而确定了适合我国同业拆借市场分析的VaR模型[6]。冯科,王德全(2009)以2002年6月4日~2009年3月31日我国银行同业拆借利率为研究对象,分别建立了隔夜拆借和7天拆借品种的预测模型,并度量了其利率风险[7]。

关于银行间同业拆借市场对其他市场影响的研究,有多种分析角度和分析方法。王丽英(2005)分析了我国银行同业拆借市场资金变动对股票市场的影响,认为银行资金中的同业拆借市场资金变动与证券一级市场资金变动相关,而与二级市场及其指数之间的变动无关[8]。李宗怡,李玉海(2005)使用矩阵法模型模拟我国银行同业风险头寸分布状况,通过“压力测试”的方法度量了银行同业市场的“传染”风险[9]。韩文霞(2007)将银行的流动性资产分为自愿性和非自愿性两部分,运用向量误差修正模型和方差分解方法,发现银行间同业拆借利率的波动是银行流动性过剩的一个重要原因[10]。

分析银行间同业拆借利率的动态特性以及同业拆借市场对其他市场影响的一个关键的微观基础是同业拆借市场的有效性。如果市场是有效的,价格才能及时准确反映市场信息,市场才能有效配置资源,分析拆借利率的风险特性才能更具有指导意义,因此,建立的对其他市场的分析才更具说服力。然而,市场有效性问题的研究大多数集中于资本市场,特别是股票市场的有效性上,相比较而言,对银行间同业拆借市场等货币市场的有效性问题的研究显得不足。

三、银行间同业拆借市场有效性分析的理论路径

1965年Fama提出市场有效性理论,认为当一个市场的价格总是能够完全反映可利用的信息时,就可以认为市场是有效的。之后萨缪尔森又提出了信息有效市场,认为在有效市场中资产价格完全反映了市场参与者所能利用的全部信息和对未来具有理性的预期,所以,在一个有效的市场中,资产价格是无法预测的。1970年Fama根据价格能反映的信息量,将有效市场划分为以下三种:(1)弱势有效市场。证券的当前价格中已经反映了证券所有的历史价格信息,证券价格变动与其历史行为无关。(2)半强势有效市场。证券的当前价格中不但反映了该证券所有的历史价格信息,还反映了所有有关的公众信息,包括公司公布的报表所揭示的财务状况,已公布的公司经营计划等所有历史的和当前的公开信息。(3)强势有效市场。证券的当前价格中不但反映了证券所有的历史价格信息和有关的公众信息,还反映了只应为少数人所了解的内幕信息[11]。

以下将主要研究银行间同业拆借市场有效性问题,重点考察同业拆借市场是否是弱势有效性,即同业拆借利率能否反映市场已存在的货币供求关系。对银行间同业拆借市场弱势有效性的分析将从两方面入手:(1)对银行间同业拆借市场内部的有效性分析。根据有效性理论,市场的有效性对应于市场价格的随机性,如果银行间同业拆借市场是有效的,同业拆借利率应遵循随机游走过程。(2)对银行间同业拆借市场外部有效性的分析。货币市场中包含多个子市场,如同业拆借市场、回购协议市场、商业票据市场、银行承兑汇票市场、短期政府债券市场、大面额可转让存单市场等。每一个市场从不同角度反映货币的供求关系,因此,如果银行间市场是有效的,那么,它应该与其他子市场反映的货币供求关系趋同,也就是各子市场即期利率之间变化趋势相同,货币市场中各子市场利率变动之间存在协同关系。从协整理论的角度来看,一个自然的问题是隔夜利率与7日利率是否服从随机游走过程,银行同业拆借利率与债券回购利率之间是否存在协整关系。以下并对其进行实证分析,运用Eviews 5.0进行检验[12]。

四、数据选取

银行间同业拆借市场与银行间债券回购市场是货币市场两个主要的子市场,在研究同业拆借市场时,将以债券回购市场作为参照。在这两个子市场中交易最活跃的是隔夜交易,其次是7日交易。以2009年9月为例,银行间同业拆借市场中隔夜交易量约占总交易量的82%,7日交易约占12%。银行间债券回购市场中隔夜交易约占76.6%,7日抵押交易约占14.7%。本文以这两种利率为研究对象,选取2009年1月1日~2009年12月31日的日观察数据,包括银行间隔夜拆借利率(r1)和7日拆借利率(r7)的日加权平均值,银行间隔夜回购(y1)和 7日回购利率(y7)的日加权平均值。所有数据来自CCER金融数据库。银行间同业拆借市场的交易日是周一至周五,除去公休日,最后得到两序列的有效样本243个,在检验拆借市场与回购市场之间的协整关系时,选取两市场共同的交易日,隔夜拆借和回购最终有效样本为193个,7日回购和7日拆借为243个。银行间同业拆借市场利率的统计分析如表1所示。

表1 r1序列与r7序列的统计分析

五、实证检验结果

(一)随机游走过程检验

典型的随机游走过程为 yt=yt-1+ut,其特征为原序列含有1个单位根,一阶差分序列服从白噪声过程。根据随机游走过程的特征,检验一个序列是否服从随机游走过程常常转化为检验序列所含单位根的个数及残差序列是否为白噪声过程。单位根检验有很多方法,其中DF和ADF检验方法是比较严格的单位根统计检验方法。本文利用迪基-福勒(Dickey—Full,1979,1981)给出检验方法,如果检验式中既无趋势项也无漂移项,残差序列没有自相关时,检验序列为随机游走过程,即DF检验。DF统计检验中,原假设为序列有单位根,备择假设为序列没有单位根,DF大于临界值时,接受原假设,即序列非平稳,含有单位根;DF小于临界值时,拒绝原假设,即序列平稳,没有单位根。

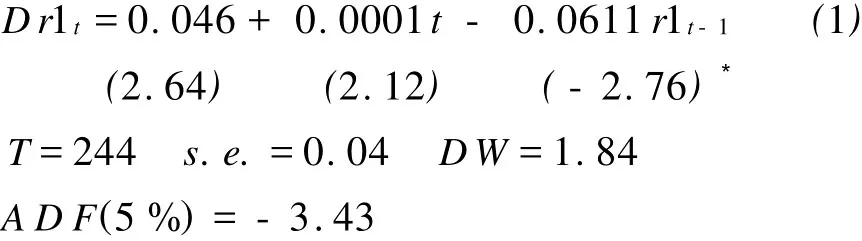

对r1与r7序列分别进行F检验,然后考察残差序列,证明其遵循随机游走过程。首先对 r1序列做三种形式的单位根检验,第一为带有漂移项和趋势项的检验,得到估计结果如下:

括号中是t统计量的值,带*号的t值是DF或ADF统计量的值。DF统计量的值为-2.76,5%检验水平的临界值为-3.43,-2.76>-3.43,说明在5%检验水平下序列r1有单位根。如果按通常t统计量的临界值来看,对式(1)中的趋势项和漂移项进行显著性检验,t=2.64>1.96,t=2.12>1.96序列中应存在趋势项和漂移项,但实际上,以5%检验水平,按照张晓峒,攸频(2006)给出的DF检验中趋势项和漂移项的t统计量分布结果,临界值分别为2.64和2.88,或用响应面函数CV5计算临界值进行判断,趋势项和漂移项并不存在显著性[13]。

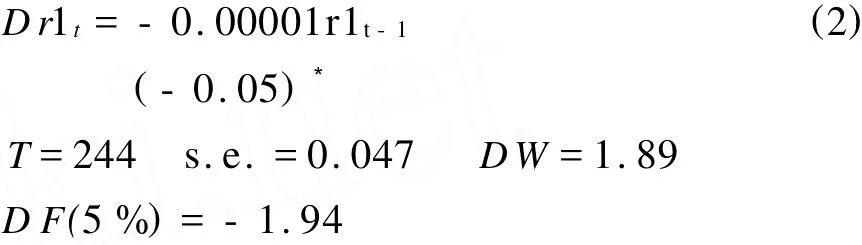

如果检验式中去掉趋势项和漂移项,直接进行第三种形式的检验,检验式的估计结果可表示如下:

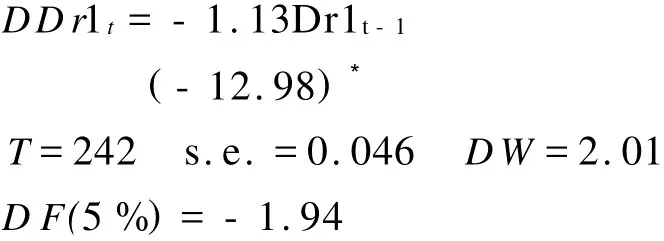

DF检验值为 -0.05,临界值为 -1.94, -0.05>-1.94。因此,r1序列是一个不含有趋势项和漂移项的单位根过程①。对r1序列的一阶差分序列进行单位根检验结果如下:

DF统计量值为-12.98,DF临界值为-1.94,因此,r1一阶差分序列是平稳序列,Dr1t~I(0)。

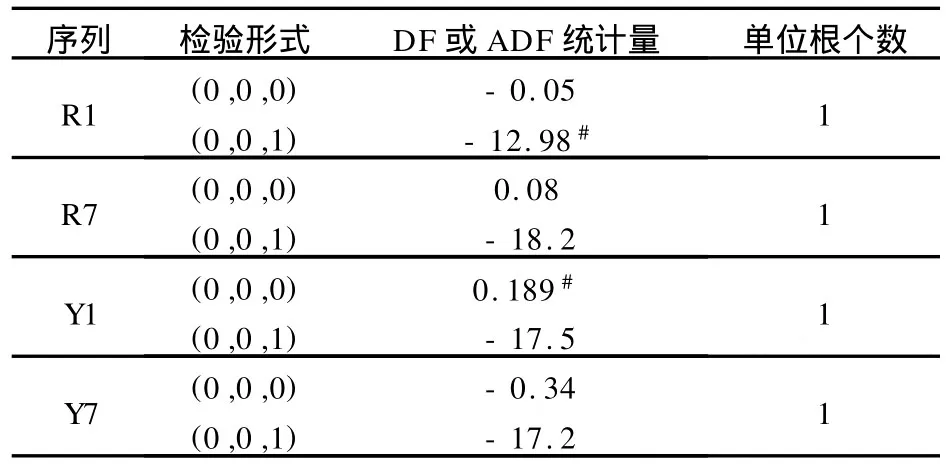

用同样的方法对r7、y1、y7序列做单位根检验,发现三个序列都是非平稳序列,而其一阶差分序列为平稳序列,即Dr7t~I(0),Dy1t~I(0),Dr7t~I(0) (检验步骤与r1序列相同,这里不再赘述)。

在单位根检验的基础上,检验r1,r7的一阶差分序列是否服从白噪声过程。如果序列xt服从白噪声过程,那么该序列应满足均值为0,方差不随时间变化,序列没有自相关。r1和 r7的一阶差分序列是平稳序列说明两序列方差不随时间变化。单位根检验过程说明序列不含有漂移项和趋势项,说明差分序列的均值一定为0。对差分序列的相关性检验使用伯克斯-皮尔斯(Box-pierce,1970)提出的Q统计量检验得到。在90%的置信水平下,可以认为两个一阶差分序列都是白噪声过程。r1和r7的一阶差分序列滞后t期的Q统计量的值及相应的p值可参见表2。

综上所述,r1和r7序列都服从随机游走过程,因此,同业拆借市场是弱势有效市场。

表2 一阶差分序列滞后期的Q统计量的值

表3 序列单位根检验结果

(二)协整检验

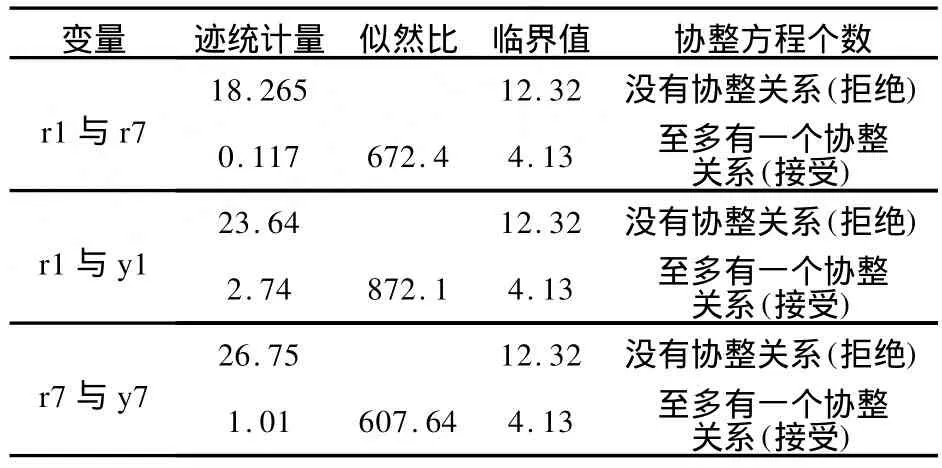

本文采用Johansen检验来考察变量之间的协整关系,Johansen检验的原假设为变量之间不存在协整关系,至多存在两个协整关系……视所检验的变量个数而定。如果检验结果中迹统计量的值大于临界值,则拒绝原假设;如果迹统计量的值小于临界值,则接受原假设。当Johansen检验也用于单一方程的检验时,原假设为两变量之间不存在协整关系,至多存在一个协整关系。

在对r1、r7、y1、y7四个序列进行了DF、ADF单位根检验基础上,对r1与r7序列,r1与y1序列, r7与y7序列分别进行协整检验。从表4可以看出,4个序列两两之间存在高度相关关系,因此,可能存在协整关系。协整检验结果见表5。在原假设没有协整关系下,序列检验结果中迹统计量的值分别为18.27、23.64、26.75,都大于临界值12.32。因此拒绝原假设,说明序列之间存在协整关系。r1与r7序列之间存在一个协整关系,银行间同业隔夜拆借利率和7日拆借利率之间变动是同步的;而r1与y1,r7与y7之间也分别存在一个协整关系,银行间同业拆借利率与同期的债券回购市场利率之间变动是同步的,反映了共同的货币供求关系,说明从市场外部来看银行间同业拆借市场同样也是有效的。

表4 序列之间的相关性

表5 协整检验结果

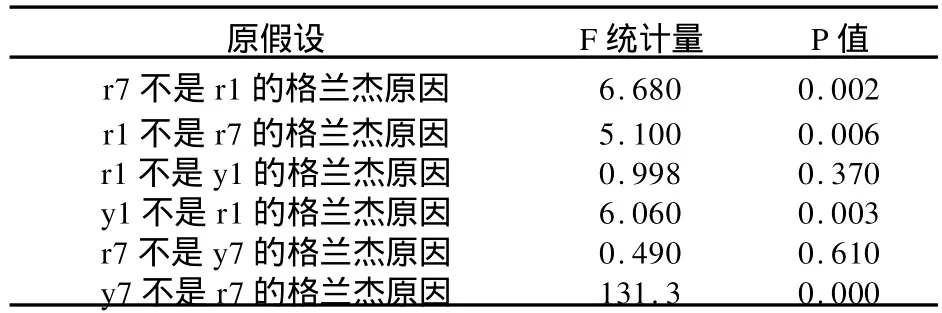

为了进一步说明序列之间的关系,对4个序列进行格兰杰非因果性检验,结果如表6所示。

表6 格兰杰非因果性检验

检验结果表明,银行间同业拆借市场隔夜拆借利率和7日拆借利率之间相互影响,共同反映拆借市场的货币供求。而银行间债券回购市场的利率是拆借市场利率的格兰杰原因,但拆借市场利率并不是债券回购市场利率的格兰杰原因,说明债券回购市场的货币供求关系会影响到同业拆借市场上的货币供求关系,而同业拆借市场上的货币供求关系不会影响债券回购市场,也就是说同业拆借市场利率不仅反映了本市场的资金供求状况,也一定程度上反映债券回购市场的货币供求状况,可以作为货币市场中的一种代表性利率。因此,同业拆借市场上利率更能反映货币市场真实的资金需求状况。

六、结论及启示

以上分析表明,我国银行间同业拆借市场是弱势有效的。银行间同业拆借市场的有效性对我国基准利率的选择、利率市场化以及货币政策的有效性等方面具有重要启示。

1.可以选择同业拆借利率作为基准利率。金融市场基准利率是以金融市场供求为基础形成的基准型利率,在整个金融市场上和利率体系中处于关键地位,一般需要满足市场性、基础性、相关性和稳定性等性质[14]。同业拆借市场的有效性说明同业拆借利率可以及时准确地反映市场信息,不存在金融机构利用历史市场信息进行套利的可能,可见格兰杰非因果性检验表明同业拆借市场的利率从一定程度上反映债券回购市场的货币供求关系,从而能够比较真实地反映整个货币市场上货币供求关系,因此,同业拆借利率基本具备基准利率的性质,能够作为相应期限的其他金融产品的基准利率。

2.同业拆借利率可以作为利率市场化的先导利率。在竞争的市场体系中,利率结构可以从利率风险结构、期限结构和基准利率三个方面表述。一种利率体系能否引导资金有效配置的关键就取决于这些因素能否反映资金市场的供给和需求。基准利率具有特别的重要性,它对市场均衡价格的任何偏离,都会通过风险结构和利率结构传导扩散到整个利率体系,理论上可造成所有债券价格对市场均衡价格的偏离,误导金融资源的配置。银行间同业拆借市场的有效性确保银行间同业拆借利率可以准确反映货币市场的供求状况,从而实现资源的有效配置。因此,同业拆借利率可以作为利率市场化过程中的先行者。

3.提高货币政策传导渠道的有效性。1998年以来,中国人民银行确定货币供给量为货币政策的唯一中介目标,在实践中货币政策事实上是二元传导机制:信贷渠道及利率渠道[15]。然而,无论哪种传导机制,银行间同业拆借市场的有效性都对其传导效率具有重要意义。银行间同业拆借市场是两种传导机制的具体载体,也是首要环节。一方面,同业拆借市场的有效性保证了同业拆借利率能准确反映银行体系中信贷市场松紧状况,使得信贷渠道畅通。另一方面,也能防止长期利率和资产价格变动的扭曲,保证利率传导机制有效,因为政策性波动首先引起短期利率的变动以及长期利率和资产价格的变动,最终影响实体经济。因此,同业拆借市场的有效性是货币政策传导渠道有效性的前提。

注释:

①文中如不做特殊说明,临界值均在5%检验水平下。

[1]李社环.适应我国利率全面市场化的基准利率的研究[J].财经研究,2001,(4):45-49.

[2]孙继国,伍海华.我国银行间同业拆借利率的时间序列预测模型[J].统计观察,2004,(5):33-34.

[3]卢遵华.我国货币市场基准利率研究[J].证券市场导报,2006, (8):63-68.

[4]李中山,武军伟.我国银行间同业拆借市场基准利率的选择[J].上海金融,2009,(8):27-30.

[5]李成,马国校.VaR模型在我国银行同业拆借市场中的应用研究[J].金融研究,2007,(5):62-77.

[6]郑尧天,杜子平.基于VaR模型的银行同业拆借利率风险估计[J].工业技术经济,2007,(12):150-152.

[7]冯科,王德全.同业拆借利率的ARMA-GARCH模型及VaR度量研究[J].中央财经大学学报,2009,(11):36-46.

[8]王丽英.我国银行同业拆借市场资金变动对股票市场影响的实证分析[J].当代经济研究,2005,(3):49-53.

[9]李宗怡,李玉海.我国银行同业拆借市场“传染”风险的实证研究[J].财贸研究,2005,(6):51-58.

[10]韩文霞,刘开林.中国银行流动性过剩的成因辨析:一个新的视角[J].金融论坛,2007,(10):9-13.

[11]Fama,Eugene.Efficient Capital Markets:A Review of Theory and Empirical works[J],Journal of Finance,1970,25(2):383 -417.

[12]Kuan Chung-Ming,Wei-Ming Lee.A New Test of the Martingale Difference Hypothesis[J].Studies in Nonlinear Dynamics &Econometrics,2004,8(4):1-23.

[13]张晓峒,攸频.DF检验式中漂移项和趋势项的t统计量研究[J].数量经济技术经济研究,2006,(2):126-137.

[14]陈时兴.我国国债的利率效应与基准利率研究[J].当代经济研究,2001,(8):53-56.

[15]盛松成,吴培新.中国货币政策的二元传导机制[J].经济研究, 2008,(10):37-51.

[16]张玲,袁异清.我国商业银行信用评级指标的优化[J].财经理论与实践,2008,(5):22-25.

An Empirical Examination on the Efficiency of the Interbank Market of China

DENG Xiang-rong,YANG Cai-li,MA Yan-ping

(The School of Economics,N ankai University,Tianjang 300071,China)

The paper makes an empirical analysis on interbank market efficiency from internal and external views.These are concluded that the inter-bank overnight lending rate and 7days rate obey random walk process,and there exist positive cointegration between them which means the market is efficient from the view of inside;there exist positive cointegration between inter-bank market and Repo market at the same term,which show that the inter-bank market is efficient as well from the outside.Inter-bank market efficiency plays an important role in the choice of base rates,the market process of interest rate and the effectiveness of monetary policy.

Inter bank borrowing market;Cointegration test;Effective market

F832.5 文献标识码: A 文章编号:1003-7217(2010)05-0019-05

2010-05-18

天津社科2009年度重点学科建设工程项目(TJSKG—GL0902)

邓向荣(1955—),女,天津人,南开大学经济学院教授,博士生导师,研究方向:金融产业、金融政策。