日元汇价创14年新高

2009-12-23胡明

胡 明

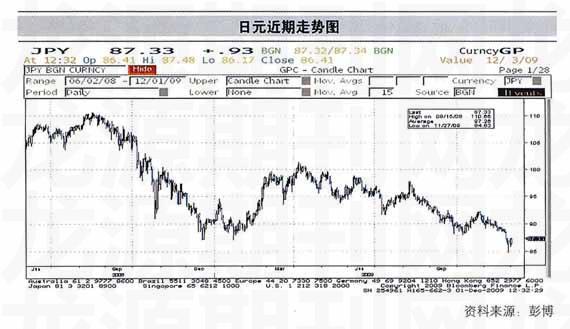

近期外汇市场经历了一轮过山车的走势,大多数非美币种都呈现出冲高——回落——再冲高的走势。但在这种大背景下,日元却走出了独立行情,并于11月27日触及14年开高点84.83。日元的强劲走势主要还是受到了风险事件的推动。在美联储的会议纪要维持低利率以及迪拜危机事件的影响下,日元攻城拔寨,汇价连续突破89、88和87三大重要整数关口,目前汇价在高位进行强势横盘整理。

11月24日,美联储公布了11月3日至4日美国联邦公开市场委员会(FOMC)会议纪要显示,疲软的经济复苏步伐将限制未来通货膨胀上升势头。多数委员认为,在未来几年内失业率将居高不下,未来的一段时间内通胀不会成为很大的问题。

这一措辞使得市场认为,美国当前的定量宽松政策仍将持续一段时间,继续维持宽松低息的信号令美元汇率继续下探的风险陡增。而且美联储在纪要中称,近期美元的下跌是“有序的”,这反映出市场在复苏之际避险情绪有所降低,也令市场对美元汇率的前景产生进一步担忧,空头气氛弥漫,日元从中受益。

此外,迪拜世界违约事件也推升了日元的走高。11月25日,迪拜酋长国宣布将重组其最大的企业实体迪拜世界,并宣布把迪拜世界的债务偿还暂停6个月。这是迪拜去年底因房地产业崩溃引发经济危机以来最严重的后果。

迪拜目前整体债务水平在800亿美元,估计迪拜的两家集团与世界100多家放贷机构有约150亿美元的债务关系。本次迪拜危机对欧洲商业地产的创伤最大,但是其债务规模远不及去年的那场危机,所以此次风波对金融市场造成的冲击应该是短时期的,也不会造成去年雷曼兄弟倒闭那样的连锁反应。但这一事件短期内引发了全球股市的大幅度下跌,投资者的避险情绪也急剧攀升,纷纷抛售手中的高风险资产,日元也受益于避险情绪的提升而大幅度升值。

总体来看,日元汇价的中期走势主要还是经济基本面和风险偏好情绪的博弈。在未来一段时间内日元仍将呈现出区间内的走强态势,至少在明年1季度前日元仍将保持目前的强者特征。

首先,经济的逐步好转自然支撑了日元的走强。日本央行10月月报称,日本经济形势“正开始改善”。这主要是得益于外部需求的逐步恢复,日本进出口均有所改善,贸易盈余增长带动国内生产及整体经济恢复增长。数据显示,日本的工业产值、产能利用率自3月以来已恢复增长,带动GDP三季度继续增长1.2%。经济的回复自然也使得日元不会再次重复今年2月份由于经济大幅下滑而下挫的走势。

但是我们也要看到,通缩仍是日本目前面临的最大问题,未来日本经济是否能持续恢复仍仰赖于外部经济体经济状况,而近期日元的持续升值也将损害日本经济。

其次,风险情绪的变化反映在资金流动上也就是利差交易这一规模的变化上。可以看到,目前美国的“零利率+弱势美元”的政策,使得美元沦为了利差交易中的融资型货币。在极低的利率水平下,借贷者以极低的成本从美国银行体系将美元借出,然后投资于利率或投资收益相对较高的国家,美元“跌跌不休”。

在这一过程中,以前作为利差交易融资货币角色的日元则是受益最大。由于美元的借贷成本逐渐低于日元的借贷成本,加之美元的流动性要好于日元,这使得日元利差交易融资型货币的角色逐渐被美元所取代,日元相应的也步入到相对的强势之中。特别是这次会议纪要发出的信号是美国仍将维持这样的低利率很长一段时间,这也使得日元在未来一段时间内仍将受益于此过程的变化。

最后,虽然目前鸠山政府兑日元汇率的干预态度仍是模棱两可,但我们也不得不注意到日本政府的干预行为,随着日元的大幅度升值,日本政府将会逐步明确其对外汇干预的态度,这将对日元的短期走势造成波动。