农村迁移工人养老保险设计对参保者生计的影响

2009-12-21朱玲

朱 玲

[摘要]在农村迁移工人与城市户籍职工的社会经济状况差异巨大的情况下,对二者做无差别的养老保险制度安排,导致了不公平的结果。女工在同等缴费工资水平上,模拟的养老金水平仅相当于男性的55%-57%。因此,在制定全国性的迁移工人养老保险政策时,需要考虑促进就业、减少老年贫困和养老收入分配中的性别不平等的因素。

[关键词]农村迁移工人;养老保险;政策

[中图分类号]F840.67[文献标识码]A[文章编号]1007-1962(2009)21-0015-04

一、农村迁移劳动者养老保险项目

迄今覆盖迁移劳动者的养老保险均为地方性的项目,大致可分为两类:一是单设项目,二是将这一群体纳入城镇职工基本养老保险体系。前者的保险费率低于城镇职工的缴费标准,这在政策实施过程中,有助于减轻来自企业和迁移工人的阻力。不过,也排除了养老收入在不同户籍的就业群体之间实行再分配的可能性。后者的优势在于。一是有助于避免制度碎片化:二是有助于减少对农村迁移人口的身份歧视;三是能够取得管理上的规模效益。问题是,同样的制度,对于户籍身份不同的劳动者会造成不同的结果。

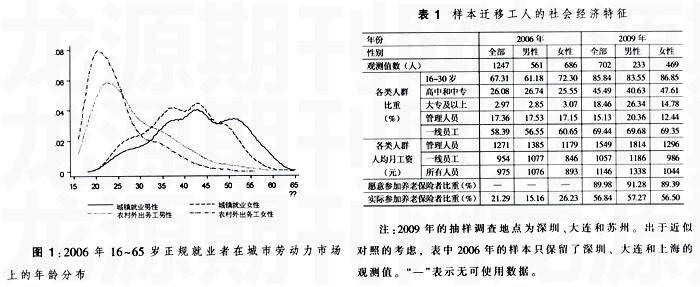

直到目前,农村迁移劳动者能否在某一城市落脚以及居住多久,在很大程度上取决于城市劳动力市场的需求。(潘毅、黎婉薇编,2006:《失语者的呼声中国打工妹口述》,生活,读书,新知三联书店)据2007年的一项企业用工调查,将近60%的岗位要求雇员年龄在18~25岁之间。将近30%的岗位的年龄要求在26-35岁之间。而且,大多数岗位需要至少受过初级职业训练的人。(参见劳动与社会保障部,2007:《关于当前劳动力市场供求状况的分析报告》(6月13日)。www.molas.gov.cn/gb/news/2007-06/13/content_182044.htm,2009年7月27日下载)这意味着,当前城市企业需要的,只是农村优质劳动力的生命周期中劳动效率最高的阶段。度过了这一阶段,这些劳动力就有可能失去城市正规就业岗位。从而也就失去与此相联系的养老保险待遇。图1显示的2006年城市正规劳动力市场上的就业者年龄分布,与企业对农村迁移工人的年龄要求恰好大致相似。在加岁以上的年龄段上,城镇户籍的男女雇员分别占各自性别组的63.7%和51.1%:而男性和女性迁移工人仅占各自性别组的12.1%和4.3%。

按规定,参保者工作和缴费的期限越长,其养老保险的待遇也就越高。很明显,在同一制度下,即使不考虑工资差异,仅仅是工作期限这一个因素,就使得大多数农村迁移工人难以与城市户籍工人分享同等的养老待遇,女性难以与男性分享同等的待遇。(参见姚宇,2009,《人口学特征对农民工养老保险制度的影响》,中国社会科学院经济研究所课题组未发表的研究报告)在城市户籍的正规就业者当中,女性的工作年份一般低于男性,那是法定退休年龄所致。对于农村女性迁移工人而言,影响她们工作期限的因素则主要在于,城市里普遍缺少适合低收入群体的幼儿照料服务;在有些城市,迁移工人还未被纳入生育保险。这就迫使年轻女工在生育和哺乳时期不得不退出城市正规劳动力市场。因此,她们较之男性迁移工人更容易失去养老待遇。

可以说,缺少与城市户籍人口分享同等福利的机会,是迁移劳动者在城乡之间和在不同城市之间频繁挪动的原因之一。可是根据这些城市的现行政策,养老保险资格不能随迁移劳动者跨地区转移,但允许他们退保。而且,退保者只能得到个人缴纳的基金,企业为其代缴的部分却全部被留在原地,成为对当地社保基金的净贡献。这种做法无异于侵占迁移工人和企业的利益,损害社会养老保险的可持续性。由此也可以看出。如果养老保险制度设计既没有顾及迁移劳动者的就业特点,也未包含性别视角,那么这一群体尤其是其中的女性就未见得必然会从参保中受益。

二、缴费安排对迁移工人可支配收入的影响

近20年来,农村迁移劳动力已经发生了显著的分化。首先,这一群体原本就有正规和非正规就业状态之分。其次,在受教育程度、职业特征和收入水平等方面,群体内部的差距都在拉大。不过,即使是进入管理层的迁移劳动者,其平均工资水平也低于所在城市的社会平均工资(参见表1和表2)。这一点。对于迁移工人参加养老保险的实际需求,或者说有预算约束(支付能力)的需要,具有决定性的影响。本报告关注的重点人群,是迁移劳动者当中的低收入群体。特别是其中的女性。

正规就业的迁移劳动者是否参加养老保险,在很大程度上取决于其就业城市的制度设计和企业的决策。按规定,雇员应缴的保险费,由企业从个人工资中扣除代缴,雇员的选择余地事实上十分狭窄。(在现有的研究特别是针对女性参加保险的研究中。都有相同的发现。参见刘澄,2008:《流动女性社会保险困境分析》,苏州科技学院学报(社会科学版)第11期。第43—47页)从表1可见,在受访的迁移工人当中,有90%左右的人愿意参加养老保险,但实际参保率却远低于这一水平。在2006年和2009年的样本总体中,参保率分别为22%和57%。数字背后的事实首先在于。在调查时段,某些抽样城市尚未强力推行迁移工人养老保险项目。例如,大连市的项目仅限于开发区。其次,在高费率政策下,用工单位尽可能地采取了避费行为。例如,通过在非项目区注册的劳务派遣公司,把雇员的正规就业状态变为非正规。再次,保险项目的制度设计不适合迁移工人的就业特点和缴费能力。对此。迁移工人的回应只能是退保。例如,2007年,深圳市有将近440万迁移工人参加养老保险,但退保人数高达83万(新华网,2008:《深圳农民工退保引发的沉重思考》(2月28日),hap://news.xinhuanet.com/world/2008-02/28/eontent_7682948.htm);2008年,退保人数大约为87.7万;2009年春节前后,深圳又出现一个退保高潮(吴红缨等,2009:《深圳出现大量外省农民工退保现象引发关注》(3月30日),http://www.ahsp.org.cn)。笔者在苏州和大连也了解到类似的情况。

更值得注意的是,即使解决了养老保险权益的可携带问题,高于迁移工人支付能力的缴费规定,还会产生强制低收入者过度储蓄的后果。如果没有针对低收入群体的缴费和待遇安排,非但难以保证他们在未来受益。反而会减少其自身及家庭当前的消费,甚至影响他们的生存,或者说危及正常的劳动力再生产。在这种情况下,参保率除了说明养老保险制度的覆盖程度以外,没有任何意义。在我们的调研城市当中,苏州市、大连市和深圳市都是把迁移工人纳入城镇职工养老保险的城市。其中,只有深圳市针对迁移工人平均工资低于缴费下限的情况,制定了特殊规定。在苏州市和大连市开发区。个人

缴费率为工资的8%。那么。按照表2列出的缴费基数下限计算,每人每月至少要支付的缴费额在苏州市为109.52元;在大连市为112.97元。据此观察迁移工人的实际费率,在苏州市,男女迁移工人的平均费率分别为8.7%和9.6%;在大连市开发区,男女迁移工人的平均费率分别为10.8%和12.7%。

可见,低收入者的实际缴费率高于规定的费率。由于女性的平均工资比男性的更低,其实际缴费率还高于男性。尽管这些征缴的基金将用作迁移工人老年时的生计,可正因为他们的工资微薄,其储蓄能力也就极为有限。若对这一群体实行与城市职工同等的费率。必将导致这一群体当前的可支配收入的减少。换句话说,这样做的结果必然是挤压低收入群体的生存和发展空间。

进一步讲,由于绝大多数迁移工人的实际工作年限和缴费年限低于按照法定年龄退休的城市户籍工人(参见图1),即便在正规劳动力市场上不曾中断就业,以社会平均工资的60%作为缴费基数,并按照8%的比率缴费,其最终按月领取的养老金对社会平均工资的替代率,也远低于按照法定退休年龄领取养老金的城市户籍员工。

表3模拟的是不同性别的参保人按照法定年龄退休之后领取月度养老金的情境:第一,在缴费率相同的条件下,高收入组与低收入组在社会平均工资替代率上的差别,映射出二者之间在工资水平上的差距。第二,根据苏州市和大连市的制度,迁移工人参加城镇职工基本养老保险。鉴于目前只有城市户籍职工按法定年龄退休,表中对苏州市和大连市的参保人养老待遇的估算,事实上模拟的只是当地城市户籍职工的情境。第三,在缴费率和工资水平相同的条件下,若女性的退休年龄低于男性,工作和缴费年限因之较短,其养老金对社会平均工资的替代率便远低于男性。例如,在苏州市和大连市模式中。女性的养老金水平仅相当于男性的70%左右。

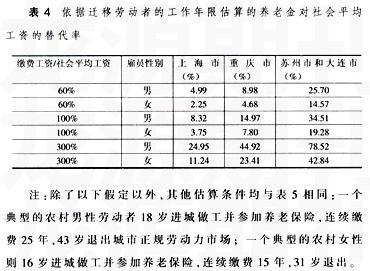

就迁移工人当前的年龄分布而言,表4的情境模拟更接近于实际情况。表中的结果显示:第一,在上海市和重庆市的迁移工人养老制度下,按照缴费基数下限即社会平均工资的60%缴费的参保人,能够获得的养老待遇过低。他们的月度养老金对社会平均工资的替代率最高还不足9%。第二,由于男女之间在缴费期限上的差别比现行制度规定的男女退休年龄差别还要大,以至于养老收入的性别差距更为明显。在苏州市和大连市模式中,女性的养老金水平仅相当于男性的55%~57%。

事实上,多数生产和服务一线的女工还达不到15年的最低缴费年限,就因婚姻和育儿需求最终转向非正规就业。这就意味着,她们将因此而失去按月领取养老金的资格。可见,仅仅是为了保障女性迁移工人的基本养老权益,就需要在社会养老体系中,设计城镇职工养老保险项目与未来的农村居民或城市居民养老保险项目的衔接点,以便为参保人提供在不同项目之间转移的可能性。进一步讲,养老收入上的巨大性别差距,与女性在劳动力市场上的不利地位相联系。法定的生育保险,能够部分地改善女性的就业条件。这一险种意味着,全社会对女性生育和哺乳期的收入损失给予补偿,因为她们在生育和哺乳上花费的时间,实质上是对社会人力资源的再生产做出的贡献。除此而外,根据智利的经验,实行最低养老金保障,便能收到明显地缩小养老收入性别差距的效果。原因在于,女性在低收入者当中占多数,而且人均预期寿命高于男性,因而必定成为这一制度的最大受益者。

三、政策性结论

将农村迁移劳动者纳入城镇职工基本养老保险,是一个历史的进步。由于现有的城市社会养老保险项目与迁移工人的就业特点不适应,“参保”并不意味着迁移工人必然受益。对此,人力资源和社会保障部制定的《农民工参加基本养老保险办法》都作出了建设性的回应:一方面降低了企业和个人缴费率;另一方面,赋予个人养老保险权益以便携性。其中特别强调。在迁移工人跨城乡养老保险系统和跨统筹地区转移时。携带的基金包括个人账户和企业为其积累的部分。这些原则,必将有助于保护迁移工人的利益和促进他们融入城市社会。

不过,缴费率降低则低收入者积累的养老基金将更少。如果没有进一步的政策干预,这一群体可能会通过《办法》的实施减轻当前(年轻时)的贫穷,却又将遭遇未来(老龄时)的贫穷。为了促进就业、减少老年贫困和养老收入分配中的性别不平等,还需要中央政府制定如下与《办法》相匹配的政策:

首先,动用财政资源建立公共养老基金,设置与价格指数挂钩的最低养老保障线,保证低收入者领取的养老金不低于贫困线。

其次,颁布将迁移工人纳入生育保险的规定,同时要求城市地方政府,资助面向低收入群体的幼儿照料服务设施。

最后,对于为迁移工人缴纳养老保险的中小企业,给予降低税率的政策性优惠。

鉴于全球性金融危机和经济下滑对中国企业特别是中小企业造成强烈冲击,并因而导致大量迁移工人失业,推出全国性迁移工人养老保险计划的最佳时机,当为经济稳固地恢复正常之时。

责任编辑史小今