经济下行期的商业银行理财业务:特点、问题及建议

2009-12-17张龙清孟倩潘江姗

张龙清 孟 倩 潘江姗

摘要:理财业务是我国商业银行近几年发展速度较快的业务之一。当前,受全球性金融危机和经济周期性调整的影响,国内商业银行理财业务面临着前所未有的挑战,呈现出了与以往不同的特点:理财产品收益率逐步走低,产品期限逐步缩短,甚至产生了“零收益”等一些问题。本文对此作了剖析,并提出了加强市场研究、建立理财师约束机制等发展我国商业银行理财业务的相关建议。

关键词:经济周期;商业银行;个人理财

Abstract:In recent years, personal financial services of commercial bank develop fast. Affected by the global financial crisis and the economic cycle adjustment currently, domestic commercial banks are confronted with unprecedented challenges in personal financial services. Personal financial services in China show the new characteristics, such as the lower yield and the shorten period of the financial products. At the same time, it has had“zero income”and other difficult problems. This paper makes a profound analysis on the problems,and then makes recommendations for the development of commercial bank of China's personal financial services such as strengthening market research, establishing a mechanism to restrict financial planning managers and so on.

Key Words:business cycle,commercial bank,personal finance

中图分类号:F830.4文献标识码:B文章编号:1674-2265(2009)06-0065-03

自2008年下半年以来,受全球金融危机的影响,我国经济进入了本轮经济周期的下行区间。始于2003年底的国内商业银行理财业务也伴随着本轮经济周期的调整进入了一个新的发展阶段。在经济下行期,商业银行理财业务发生了哪些变化以及面临哪些新问题,是当前商业银行和监管部门应关注的重要课题。

一、下行期商业银行理财业务的新特点

(一)理财产品收益率逐步走低

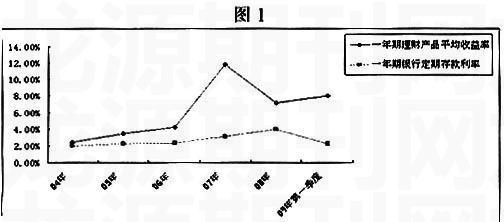

从近几年银行理财产品收益率的走势来看,受本轮经济周期调整的影响,无论是本币产品还是外币产品,银行理财产品的收益率都呈现出一个快速上扬到大幅下挫的曲线(如图1)。例如人民币固定收益类理财产品,在本轮经济周期的上行期,一年期平均收益率从2004年的2.82%左右上升到2007年的6.60%左右,经济下行时,一年期平均收益率下降至2009年第一季度的3.84%左右,显示出经济周期对商业银行理财业务的强大影响力。

虽然银行理财产品的收益率逐渐下滑,但其在市场上的强大吸引力并未减弱,发行数量逐年增加,由2004年国内商业银行发行理财产品131支激增至2008年的6096支。银行理财产品之所以受到市场的广泛青睐,其主要原因之一是银行理财产品比同期限的储蓄产品收益率高。从图1可以看到,从发行初至2009年一季度,一年期人民币理财产品平均收益率远高于同期限银行储蓄存款的收益率,二者之间的剪刀差很大。另外,虽然在下行周期人民币一年期产品的平均收益率大幅收窄,但仍然高于起初一年期产品的平均收益率,说明了国内商业银行的理财产品设计能力正逐步提高。

(二)理财产品期限以短期为主

理财产品的期限无论对于银行设计人员还是对于投资者来说,都是一个重要的考虑因素。在经济下行期特别是伴随着全球性的金融危机,利率风险、汇率风险、信用风险等充斥市场,使暴露在这些风险之下的理财产品时刻面临市场波动的影响。在这种背景下,投资于短期理财产品、“现金为王”成为市场的首选。从国内银行发行的理财产品来看,2004年短期理财产品的比重为17.89%,2009年1季度则高达74.19%,显示出在经济下行期,短期理财产品的占比越来越高。

(三)固定收益率类理财产品成为市场主流

在国内,商业银行一般通过信托模式,把募集的理财资金以信托合同的方式投资于货币市场、资本市场、信贷市场等,投资标的相对丰富。在2003-2007年经济上行阶段,理财资金集中于资本市场和信贷市场以及大宗商品市场,比如“打新股”理财产品,信贷受让计划理财产品以及与大宗商品走势挂钩的结构性理财产品,是经济上行阶段的主流产品。但自2008年下半年经济进入下行期后,特别是受金融危机的影响,银行理财产品的投资标的趋于保守。风险较大的结构类产品数量大幅下降,与资本市场联系紧密的打新股类产品也随着2008年股票市场波动的加大而逐渐减少。而风险相对较小的债券票据等固定收益类理财产品增幅较大,基本上成为2008-2009年理财市场的主流。 这说明在经济下行周期中,市场更加关注风险相对较小的债券、票据资产,不仅可以获得稳定的收益,而且可以保持较高的流动性。

二、当前商业银行理财业务面临的新问题

受经济下行周期和金融危机的影响,全球金融市场进入市场风险、产品风险高发期,急剧的市场变化导致国内银行发行的投资于境内外的股票及衍生产品的理财产品价值大幅缩水,出现了多家银行多只理财产品“零收益”、“负收益”等“收益门”事件。这些事件的揭露使得银行理财业务面临着前所未有的信任危机,暴露出了银行理财业务需面临的一些新问题。

(一)结构性理财产品自主开发能力不足

目前国内银行发售的结构性产品大多属于“引进型”产品,我国商业银行对金融衍生产品的定价能力、风险管理能力相对较弱,与国际大银行相比仍有明显的差距。由于国内商业银行对金融衍生产品定价能力不足,国内商业银行还不能成为金融衍生产品交易的做市商,对于基本的衍生产品的交易都要同国际大银行进行对冲交易,主要以中间人的方式参与衍生产品交易,造成了在规避风险的同时,将产品收益的绝大部分转让给国际大银行。据调查,现在不少中资银行所推出的外币结构性存款产品是委托外资银行或投资银行代为设计的,或者是从基金公司买来包装后卖给国内投资者。这种情况的持续将会使中资银行的核心竞争力受到损害,导致中资银行限于对业务底端的客户资源进行竞争。

(二)客户风险评估较为困难

从客户的角度来说,大部分客户的金融投资知识有限,对产品风险的识别、评估能力不足,过于注重产品收益水平且普遍抱有过高的收益期望,投资风险承担能力不足,往往将银行理财产品作为储蓄的替代产品,“买者自负”的心理准备不足。另一方面,从银行的角度来说,银行现有资源还难以做到理财产品的个性化定做,加上银行客户经理知识水平有限,以及客户资产状况、收入来源信息不足,银行对客户投资风险评估及产品适用范围评测存在较大困难,进而影响理财业务的稳健发展。

(三)经济、市场分析研究力量薄弱

商业银行理财业务从本质上说是一种投资业务,从目前发展状况来看,投资的范围无外乎货币市场、资本市场、信贷市场以及大宗商品市场等,而这些市场中的基础资产表现与经济周期密切相关。因此,如何提高理财能力很大程度上依赖于商业银行对经济周期的判断、对市场走势的把握,这需要做大量的经济研究和市场分析工作。但从目前国内商业银行理财团队的组织架构上来看,多数商业银行还没有建立起专门为理财服务的市场分析研究队伍,即使建立了研究队伍,由于激励和考核机制不到位,往往形同虚设。

(四)理财产品缺乏客观评价标准

目前国内尚无统一权威的标准来衡量商业银行个人理财产品的综合竞争力,这主要是由个人理财产品本身结构的复杂性和多样化所决定的。在对个人理财产品进行分析时,大多将己有的金融产品与之作比较。比如准货币市场基金类的理财产品,在评价产品时只是将之与货币市场基金作比较分析,所得出的结论自然也与比较对象的属性关联程度较为密切,要么是业绩上的比较,要么是产品结构上的比较,最终很少有能得出反映理财产品独立综合竞争属性的结论。此外,由于多数理财产品最初发展的形式与基金类似,因此还有借鉴基金绩效的评判标准来评判理财产品的。虽然这些方法对于衡量商业银行个人理财产品综合实力有一定参考价值,但个人理财产品的独特特征测定则显得不足。

三、发展商业银行理财业务的建议

(一)加强市场分析研究工作,增强理财业务的前瞻性和主动性

多年来,国内商业银行在理财业务发展上,往往追求规模、数量等,而对市场分析研究工作重视不够。多数商业银行在理财业务组织架构上,基本上没有建立起市场分析研究团队,导致理财产品在面对市场变化时不能够及时调整,理财产品风险加剧。如2008年理财市场上出现的“收益门”事件就是一个教训。由于市场分析不到位,导致多家商业银行的多只理财产品“零收益”或“负收益”,这一方面给商业银行理财业务造成了较大的负面影响,另一方面也导致出现问题的商业银行声誉受损。因此,在全球金融市场瞬息万变的今天,商业银行应重视理财业务的市场分析研究工作,了解国内外经济的发展趋势,把握金融市场的变化脉搏,在理财产品开发设计上更具有前瞻性和主动性。

(二)培育商业银行理财产品第三方评测市场

虽然信息不对称在任何行业都存在,但是在商业银行理财业务方面表现得更加严重,它使得委托人获取信息的成本高昂甚至不能获得信息,同时也使得委托人通过合约约束银行即代理人的成本变得高昂。理财产品合约存在不透明性,容易使得商业银行理财业务违约成本较低。

面对这种情况,监管部门应要求商业银行建立理财业务信息披露制度,逐步按照制度化、规范化要求,真实、准确公开披露有关理财产品信息。同时,积极引入商业银行理财第三方评测机构,加强市场专业化监督,提高商业银行理财业务违约成本和声誉破坏成本,提高商业银行的理财业务创新能力和市场竞争能力。

(三)建立起理财规划师的约束机制

商业银行理财产品最终要通过一线理财规划师销售出去,而当前国内商业银行理财规划师面临着考核任务的压力以及知识水平的限制,往往在销售过程中对客户存在着误导行为,易产生理财产品的不当销售和错误销售。因此,建立起理财规划师的约束机制,有利于限制商业银行理财业务的不当销售行为。这种约束机制可以通过提高理财师的货币收益,增加其放弃该项工作的机会成本,以及建立理财规划师市场、引入声誉机制、增加其声誉收益等措施,来强化对理财规划师的监督。

(四)加强信息披露和风险提示

对于目前国内市场而言,理财产品客户的主体仍是普通储户,其风险识别能力和承受能力相对较弱,因此产品设计还应注重低风险和简结构。同时,客户经理在产品销售过程中,应及时、有效地向客户披露相关信息,避免营销时过分渲染最高预期收益率而对产品说明书中的风险提示轻描淡写甚至略过不提,避免导致投资者对银行理财产品只知其利、不知其弊的结果。

商业银行需要切实按照银监会强调的风险揭示、客户评估及信息披露等要求,对不同理财产品的风险等级做出明确的划分和标识,此外,在销售过程中配备专业人员对客户的财务状况、风险偏好、损失承受能力以及投资预期等进行审慎的识别与评估,辅助客户选择与其风险收益特性相匹配的理财产品,防止由于错误销售损害客户利益。

参考文献:

[1]张兴胜、钱金叶.人民币理财产品热销的冷思考[J].中国城市金融,2005,(3):4-7。

[2]张月飞、孙璐.对商业银行开拓发展个人理财业务的思考[J]. 浙江海洋学院学报(人文科学版),2007,(4):130-133。

(特约编辑 王 馨)