财务报表列报准则的变化及未来发展趋势

2009-11-09曾海荣

曾海荣

2008年12月16日,国际会计准则理事会(IASB)与美国会计准则理事会(FASB)就《财务报表列报的初步观点》发布了新的意见讨论稿,该讨论稿表示将对基本财务报表的结构和列报做重大改动,重新梳理财务报表中的各个构成要素,包括按长期和短期分别披露的资产负债情况、根据主要业务活动(如经营活动、投资活动,税务活动、非持续性经营活动和所有者权益等)对利润表中的收入、成本、利润和现金流量表中的现金流量进行重新分类。该项改动国际会计准则理事会计划在2011年开始实施。我国执行现行的国际会计准则报表列报规定的时间还不足2年,应该说刚刚和国际会计准则接轨,将又面临新的重大调整和改变。笔者认为这次新的重大变革,既是资产负债表观理念的进一步强化,又是对过去单纯从出资人要求披露会计信息观念的一种修正,新的列报格式和内容照顾了企业管理者或监管当局对财务报表信息的需求。下面我们从财务报表列报理念的变化、现行财务报表列报与过去列报格式的差异、新推荐的计划在2011年实行的财务报表列报格式和内容的差异三个角度,就有关情况进行简单讨论和介绍。

财务报裘列报理念的转变

2006年2月15日,财政部正式颁布了39项新的企业会计准则。新的会计准则体系,不仅在会计准则的内容、会计的基本原则、会计方法等方面发生了重大变化,更重要的是在财务报表体系方面,新准则中发生了一个重大的变化即会计理念的转变,即由原来的利润表观转向了资产负债表观。资产负债表观和利润表观在理念方面的差别在于:资产负债表观中,收益计量从属于资产的计价,强调全面收益的概念,只要除所有者投资及利润分配以外净资产的变动都应计入当期损益,使损益反映财富的现时变化,接近于经济学收益的概念,利润表观从收益实现原则出发,通过收入与费用的直接配比计算损益,其计算的损益是传统意义上会计收益的概念(林雪芳,2008)。

与我国2003年开始执行的财务报表列报理念相比,目前执行的国际会计准则的财务报表列报格式和内容,强化了资产负债表观的理念,不但注重资产的全面收益观念,更强调了资产的现金流量概念。新准则提高了资产负债表在报表体系中的地位,使其成为核心报表,并突出了所有者权益即净资产的变化。只有企业净资产的增加才是企业价值的提升,突破了传统意义上单纯重视利润的观念,有助于企业可持续发展,改善资产负债管理,优化资产和资本结构,可以避免企业的短视行为。为此,新会计准则取消了利润分配表,增设了所有者权益变动表,并且要求在所有者权益变动表中,也需要填报那些绕过利润表“直接计入所有者权益的利得和损失项目及其总额”。同时,要求在利润表中单独列示公允价值变动损益、资产减值损失等资产负债项目价值变动对利润带来的影响项目。

2008年12月16日国际会计准则理事会(IASB)与美国会计准则理事会(FASB)联合发布的《财务报表列报的初步观点》的意见讨论稿,将资产负债表名称修改为“财务状况表”,并将企业的资产和负债,要求均按照短期和长期、经营活动、投资活动、筹资活动、税务活动、非持续经营活动单独列示,揭示了企业资产和负债在时间上、数量上和各个经营环节上的协调程度和匹配程度,更加清晰地揭示了企业的财务状况和财务风险,并要求利润表和现金流量表也按照资产负债表对企业活动的分类方法分别列示。从企业资产负债表、利润表和现金流量表的变化,可以在经营、投资、筹资和非经常业务之间进行直接的比较。特别是,新公布的利润表意见讨论稿。增加了过去被认为是涉及到企业商业秘密而取消的有关成本结构的详细信息。应该说这个变化真正体现了我国《企业会计准则——基本准则》对财务报告目的的基本要求,即“财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策”。

如果说现行国际会计准则财务报表列报准则仅仅强调了企业会计报表信息对股东的有用性和企业资产负债的市场价值的话,那么新修订的征求意见稿真正实现了将“决策有用观”和“受托责任观”的相互结合,并通过资产负债表、利润表格式和披露内容的改变,进一步加强和强化了“决策有用观”。

国际财务准则财务报表的新动向

在现行财务报表列报准则规定的财务报表体系,三张主表之间虽然存在着某种程度的对应关系,但这种关系不够清晰和明了,主要表现在以下几个方面:一是对企业经营活动、投资活动、筹资活动的区分在资产负债表和利润表中没有体现,从而使这三个主表之间缺乏对应关系,缺乏相互比较和验证功能;二是资产负债表对资产、负债的表现时间和他们之间相互匹配程度的揭示不够清晰,使报表使用者不能简单地从资产负债表看出企业短期和长期的财务状况;三是利润表披露的信息过于简单,不能满足管理者的决策需求,投资者也很难在不同企业之间进行经营管理效率的比较。以上这些客观存在的问题,在目前美国金融危机发生后表现得更为突出,这是国际会计准则理事会(IASB)与美国会计准则理事会(FASB)联合推出新的财务报表列报讨论稿(Discussion Paper,以下简称DP)的主要原因。该讨论稿希望企业能出具更清楚且更连贯地呈现公司财务全貌的一套财务报表,同时希望提高不同企业间财务报表的整体协调性、可比性和一致性,进而增进财务信息的有用性。现将该讨论稿对财务报表列报的建议汇总如下:

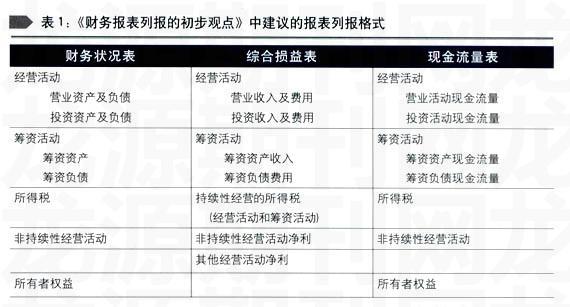

1财务状况表(资产负债表)

财务状况表取代以往资产负债表依资产、负债及所有者权益三大要素列报,改将资产及负债依据主要活动类别(营运、投资及筹资活动)予以归类列报。每一类别内的资产及负债再以流动性分为长期或短期,资产总额、负债总额、长期及短期资产以及长期及短期负债小计必须在报表附注中列示。

2综合损益表(利润表)

以单一的综合损益表取代以往的利润表,并于表中将其他综合损益项目单独列示。综合损益表科目归属的类别应与财务状况表的类别相同,表中必须列示当期净利金额及综合损益总额。为有助于提供财务报表使用者预计企业未来现金流量,利润表中成本科目应再依功能(即主营业务成本、其他业务、管理费用等)及性质(亦即材料成本、人工成本、折旧等)分类详细列示。

3现金流量表

企业必须个别列报来自营运活动现金收付的主要类别(即采用直接法),而不用将净利调节至营运活动净现金流量(即采用间接法)。

4财务报表附注

企业必须在会计政策附注中,揭露其在财务状况表中将资产及负债归为各类别的理由。提供由现金流量调节至综

合损益的明细表,并将综合损益各项目金额拆分为已收现或付现、非评价的估计金额及评价金额。

5列报格式

该讨论稿提议的财务报表格式是以管理方法为基础进行分类。此法要求企业管理层依据企业如何使用资产及负债以及其对企业活动的观点,将资产及负债列示在财务状况表中,要依活动类别分类,而该分类也将决定综合损益表及现金流量表中各项目的分类。例如,某一设备视为是营业资产,则与该设备相关的费用及现金流量在综合损益表及现金流量表中,将归类为营业活动。

另外,对于经营活动(Businessactivities)信息的列示应再分为营业活动(Operating activities)及投资活动(Investment activities)信息。筹资活动(Financing activities)应视资金来源个别列报;来自股东的资金和非来自股东的资金应分别列示。非持续经营活动、持续经营活动及筹资活动信息应分别列报。所得税信息在财务状况表及现金流量表中应与其他信息分别列报。在综合损益表中,以下各项相关的所得税应单独列示持续性经营活动损益(来自业务活动及筹资活动的总损益)、非持续性活动损益、其他综合损益项目。讨论稿中建议的报表列报格式如表1。

笔者认为,新的财务报表列报征求意见稿进行了以下三大改动:一是对企业的经营业务活动进行具体的划分和分解,并在资产负债表、利润表和现金流量表三个报表中同时体现,二是采用经营协调和匹配的理念,要求资产负债表、利润表和现金流量表中按照新的划分分别列出资产与负债的匹配、收入和成本的匹配及现金流入和流出的匹配;三是停止使用间接法编制现金流量表,要求使用直接法编制现金流量表。这些变化带来了以下好处:一是有利于了解和掌握企业不同经营活动的资产、负债、盈利和现金流动情况;二是按照长期和短期披露的资产负债表有利于了解企业的财务弹性和流动性;三是披露成本信息的利润表提高了企业财务报表信息的决策有用性和可比性,便于报表使用者及时发现和掌握企业经营形势的变化。

虽然最终的准则要到2011年才会出台,但考虑到这些变化的重要性,我们应提前仔细研读意见征询稿,以打有准备之仗。

小结

新会计准则实施之后,财务报表列报方式的变化主要体现在会计理念的变化,从利润表观向资产负债表观转化,从注重经营收益向注重资产和所有者的全面收益转化,实现了与国际会计准则的趋同和接轨。从《国际会计报表列报》讨论稿看,对会计报表内部项目进行了重新分类,并增加了一些信息披露要求,使企业会计信息的分类和会计信息内部之间的数量关系,更加趋于透明、一贯和明了,应该说这是财务报表使用各方所需要的,也是加强企业监管、发现企业经营问题、强化企业会计信息有用性所需要的,这些变化将会对企业利益相关各方有效利用财务会计信息提供强有力的推动。当然,会计信息过度披露也确实存在是否过度披露或泄露企业商业机密的问题。财务报表列报内容的改革。实际上是在会计信息有用性和企业财务信息透明化之间进行均衡,期望找到一个良好的平衡点,一方面有利于企业利益相关者有效洞察企业经营情况、及时发现经营问题,另一方面又要不至于使企业的商业秘密和竞争优势过度披露和外泄。