我国XBRL分类标准制定模式的探讨

2009-10-28沈颖玲

【摘 要】 XBRL对财务报告供应链上的利益相关者而言是一大福音,它为全球的财务报告利益相关者构建了一个共同的交流平台。要使XBRL财务报告在全球范围高效运行,其前提是制定一套高质量、与国际趋同的分类标准(Taxonomy)。本文简要阐述了XBRL财务报告的运作框架,分析了XBRL分类标准的层级与构成,在介绍XBRL分类标准在全球的开发与应用现状后,重点探讨了我国制定XBRL分类标准时应注意的问题,并提出了建议。

【关键词】 XBRL; 分类标准(Taxonomy); 财务报告分类标准架构(FRTA)

一、引言

XBRL(eXtensible Busienss Reporting Language,可扩展业务报告语言)的技术优势及其带来的经济效益已被理论与实务界认可,并已进入了实质性的应用推广阶段。美国证券交易委员会(SEC)2005年始推行自愿呈报项目,要求上市公司自愿呈报XBRL格式的财务报告,从而获取利用交互式数据带来的效益。经过几年的测试与推广,美国SEC从2009年开始采用交互式数据电子应用(Interactive Data Electronic Applications,IDEA)系统代替自1993年就开始应用的电子数据收集、分析与检索(EDGAR)系统,强制要求美国国内外大型按美国GAAP编制财务报表的公司,且全球公开发行普通股权益达50亿美元以上的公司,在2009年第一季报开始提交交互式数据格式(XBRL格式)①。我国财政部、证监会等其他政府监管部门也高度重视XBRL对会计信息系统及其对资本市场监管所带来的机遇,并于2008年11月12日正式成立会计信息化委员会与XBRL中国②,着手推动XBRL在中国实务界的应用与发展③。笔者认为,随着XBRL技术的日益成熟,财务报告供应链上的各利益相关者都将受益,XBRL终将带来会计信息系统的变革,成为21世纪全球财务报告的共同语言。而实现这一变革的前提是:全球XBRL相关组织制定出一套高质量的、国际趋同的XBRL分类标准,从而实现会计信息系统输出的财务报告在全球范围内高效地、轻易地交流。

二、XBRL财务报告的运作框架

所谓XBRL财务报告,是指应用XBRL进行标记从而让计算机能“读懂”的财务报告。要使信息被计算机“读懂”,需要用元数据对这些数据进行界定,比如仅告诉电脑“我公司的资产为100 000,而没有定义100 000数字代表什么(流动资产)、报告所用的货币(人民币)、计量单位(千元)、时间(2009年1月1日)以及公司身份(ABC公司),则这条信息是没用的。而若100 000伴随一些上下文(Context)④信息,就可让电脑明白100 000指的是什么。此外,还要告诉电脑有关概念之间的关系,比如定义资产与应收账款之间是否存在关系?是加总的关系还是求净值的关系?

笔者认为,XBRL财务报告可分为初级与高级两个阶段,初级阶段是指财务报告供应链的产成品,即一份完整的传统意义上的财务报告,按照XBRL分类标准加以标记,从而提高财务报告对外交流的效率;而高级阶段则是指财务报告供应链从源头到使用财务报告的每个环节所流转的数据都按XBRL分类标准加以标记,即从源数据的采集到报告的加工以及对外报送、使用的每个环节都引入XBRL,使数据在各个部门、各个环节的交流处于畅通的状态,从而提高信息的易用性与增值性。根据目前的实际情况,应先从初级阶段开始,等时机成熟再向高级阶段过渡。

推行XBRL财务报告的目的是提高财务报告的决策有用性,这需要一套高质量的会计准则用以规范财务报告的生成过程,以及一套高质量的交换标准规范计算机之间的信息交流。XBRL财务报告运作需要三个方面的配合,即分类标准、实例文档与计算机软件,涉及三类主体,即标准制定者、报告编制者、软件开发者。其中分类标准是财务报告良好运作的前提,实例文档则是计算机能“读懂”的财务报告,而支持XBRL财务报告运作需要三个方面的软件支持,包括分类标准的制作工具、实例文档的编制工具以及“人读”格式财务报告的显示工具(Rendering),XBRL财务报告运作框架如图1所示。

三、XBRL分类标准层级框架

分类标准(Taxonomy)一词源于古希腊词语“tassein”,用以表示分类的意思,初指将生物加以分类的科学,目前通常指将事务进行分类或者指导这些分类的规则。XBRL分类标准是对财务报告内容的标准描述,规定如何由特定组织依据XBRL规范创建适用于本行业或企业信息交换的要素“词汇表”或“词典”。要制定一套科学合理的XBRL分类标准,首先要理解其在分类标准层级框架中的位置,如图2所示:

(一)XBRL规范(XBRLSpecifications)

XBRL规范是XBRL大厦的基石,它是定义XBRL专用术语的一个文件,规定XBRL的技术规则并主要针对那些开发直接使用或创建XBRL文件工具的高级软件开发商,说明应如何建立XBRL实例文档和XBRL分类标准。XBRL Specifications是权威性最高的文件,当规范与XBRL框架中的其他部分有冲突时,遵循规范至上原则。目前仍有效的版本是XBRL国际于2003年12月31日发布并于2008年7月2日最新勘误后的XBRLSpecifications2.1。

(二)财务报告分类体系架构(Financial Reporting Taxonomies Architecture,FRTA)

FRTA对创建与运用基于规范2.1的分类标准提供了指南。它规定了建立分类标准与实例文档的一系列规则与惯例,是制定与扩展财务报告分类标准的一个关键参考,并有助于分类标准的比较以及XBRL标记数据的高效使用。当一个分类标准申请XBRL国际的认证过程(Taxonomy Recognition Process TRP)时,是否遵循FRTA中规定的规则是达到XBRL国际“批准级”(“Approved)必须执行的一条要求。目前仍有效的版本是XBRL国际于2005年4月25日颁布并于2006年3月20日勘误的版本。

(三)财务报告实例文档标准(Financial Reporting Instance Standards,FRIS)

FRIS是一系列涉及实例文档创建时应遵循的规则,旨在使实例文档能最大限度地可运行。实例文档实质上就是XBRL数据的文件,代表了运用分类标准标记后的财务报告实例的集合。FRIS是FRTA的一个子集,从理论上说,遵循FRTA的分类标准将允许产生符合FRIS的实例文档,但不同于FRTA,并没有特别的符合性测试文档以保证实例文档创建工具符合FRIS的各项标准。

(四)XBRL分类标准(Taxonomies)

分类标准包括模式(schema)与链接库两大部分。模式部分的目的是告诉计算机如何表示与处理会计术语的信息,它包含了各要素的定义,对每个概念赋予名称及定义特征:比如代码、数据类型(货币型、文本型等)、时间类型(即时型、期间型)、正常借贷余额等。而链接库(通常被称为层“layer”)则提供有关元素之间关系的信息,并将这些元素与特定的外部资源相连接,具体包括:1.标签链接库(label linkbase):对概念提供人读的标签;2.参考链接库(reference linkbase):将概念与权威文献资料相链接;3.列报链接库(presentation linkbase):对一组概念规定呈现的次序;4.计算链接库(calculation linkbase):对具有相同背景信息的相关概念规定是加总还是求净值;5.定义链接库(definition linkbase):对概念的其他表示方式及其关系加以说明。分类标准的构成如图3所示。

图3表明了XBRL财务报告运作的架构,即需要一套可发现分类标准集(Discoverable Taxonomy Set ,DTS)与实例文档。DTS则包括一套基础的分类标准与扩展的分类标准,而基础的分类标准又由模式要素与链接库两部分构成,其中列报、计算、定义链接库规定各要素之间的关系,与模式要素之间用双向箭头表示,而标签、参考链接库则表示元素与外部资源的关系,其与模式要素之间用单向箭头表示。如果将XBRL分类标准比作一只螃蟹,模式要素如同其头部与躯干,而链接库就如同其四肢。

四、XBRL分类标准在国际上的制定与应用现状

(一)XBRL Specification 与FRTA的制定

作为XBRL分类标准的基础,Specification与FRTA是由XBRL国际(XBRL International)⑥制定的。目前,新的Specification仍在制定过程中,但仅作为内部工作稿的形式,XBRL国际准备择机作为公开工作稿公布,经过一系列严格的审核评估后,再正式作为官方的XBRL推荐版本。此外,XBRL国际还于2005年4月发布了财务报告分类标准架构(FRTA),用以指导基于XBRL2.1的分类标准的创建工作。随之同时公布的符合性测试模块用以核实应用程序是否符合FRTA的要求。目前,最新的FRTA版本是2006年3月发布的勘误版本。此外,XBRL国际还于2005年8月制定了全球共同数据(Global Common Data,GCD)分类标准,该标准包括业务报告中共同应用的信息,GCD希望成为其他许多国家分类标准的重要基石。

(二)经XBRL国际批准或认可的地方主权国家分类标准

XBRL国际只负责制定指导各国分类标准制定的文件,没有直接制定财务报告的分类标准,而是通过确认程序对各主权国家或机构所制定的分类标准加以认证,分为“认可”与“批准推荐”两个级别。任何分类标准的所有者或开发者,无论其是否XBRL International的成员,都可以申请参加XBRL国际的确认程序。

1.财务报告分类标准——批准级(Approved)

一份财务报告分类标准必须符合下列质量标准,才能被XBRL 国际授予批准级:(1)符合FRTA文件的规定;(2)已经被用于创建足够数量的实例文档,并确认其已充分涵盖意欲表示的数据;(3)在初始认可级别后经过了对外公开评论的时期。但值得注意的是,分类标准确认程序并没有特别涉及其他问题,诸如易用性或会计/报告内容的完整性。目前,只有XBRL美国颁布的分类标准获得批准级别。

2.财务报告分类标准——认可级(Acknowledged)

XBRL国际确认的认可级分类标准是指符合XBRL规范,但被认为与规范的某一特定版本相冲突,测试后分类标准在规定的XBRL应用程序(今后可能被升级或处于变动过程)范围内已被确认为符合。目前认可级别的分类标准则包括:日本(正式稿)、国际财务报告准则(正式稿)、西班牙(正式稿)、加拿大、中国⑦、爱尔兰、新西兰、泰国、英国、韩国、以色列⑧。

(三)XBRL分类标准在实务中的应用情况

实务中,中国、澳大利亚、比利时、加拿大、丹麦、法国、德国、印度、以色列、日本、韩国、荷兰、新加坡、西班牙、瑞典、泰国、英国和美国等18个国家已经在有关财务报告或者其他报告项目中自愿或强制地使用了XBRL。

五、我国制定XBRL分类标准模式的思考

(一)制定分类标准的组织机构——由谁制定

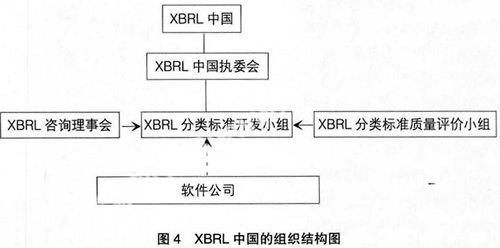

实务中,我国两大证券交易所分别制定了财务报告XBRL分类标准,而且上海证券交易所制定的分类标准还通过了XBRL国际认证,获得“认可”级别。从总体上看,两大分类标准类似于美国分类标准模式,主要从证券监管部门的监管要求出发,但两者在分类标准具体要素的提炼、要素的命名规则、分类标准的命名空间等方面还存在不一致的现象,有待统一。基于我国已正式成立了XBRL中国,XBRL中国是制定中国XBRL分类标准较合适的组织,这有利于XBRL在全国各个领域的应用推广。也就是说,XBRL国家分类标准应统一制定,而各政府监管部门可以在国家分类标准的基础上进行扩展、定制。但考虑到XBRL中国刚刚成立,包括组织机构的设置以及具体运作等方面还有待完善,笔者认为,我国可参考国际会计准则委员会基金会(简称IASCF)的组织结构,设置XBRL咨询理事会与XBRL分类标准质量评价小组,并成立相应的工作组,明确分工职责、互相配合、协同制定XBRL分类标准。XBRL中国的组织结构如图4所示。

图4中,XBRL分类标准开发小组具体负责分类标准的制定,XBRL咨询理事会提供关于制定XBRL分类标准的战略性指导意见,XBRL分类标准质量评价小组则对所制定的分类标准的质量进行评估,并对已发布的分类标准进行跟踪维护。制定XBRL分类标准的工作量很大,仅靠工作组的工作人员远远不够,可充分发挥软件公司等外部资源的力量。一方面,可吸收软件公司成为XBRL 中国的成员,具体承担部分分类标准的制定工作;另一方面,可通过招标等形式选择适当的软件公司作为合作伙伴。但是,XBRL中国的工作人员必须是既擅长会计领域且熟悉XBRL的专业人士,又包括擅长计算机领域但熟悉会计的人士。

(二)制定分类标准的应循程序——如何制定

1.制定前的设计阶段——明确需求导向,确定制定战略

在制定XBRL分类标准之前,必须首先确定指导思想与制定思路。具体而言,就是要明确需求、准确定位。要考虑的问题包括:

(1)是定位为统一的国家分类标准还是部门行业分类标准?从长远看,可参考XBRL国际制定的全球共同数据(Global Common Data,GCD)分类标准,制定中国共同数据分类标准,作为各领域XBRL分类标准的参考;但考虑到目前XBRL在会计领域的应用较成熟,笔者认为可先制定会计准则分类标准,并在全国推广,积累经验后再在全国各领域铺开。

(2)会计准则XBRL分类标准的制定模式选择问题,是基于标准建设的视角还是基于用户披露实务的视角?这是在制定分类标准前必须要明确的一个战略问题。笔者认为,从成本效益分析看,采用准则导向模式更注重长远利益,利于建设会计信息生成、报告、披露与利用全过程的、比较完整的XBRL分类标准体系;而采用披露实务能在短期内见成效,特别是在已经制定了相应的与披露实务模式接近的分类标准后,可在现有标准上加以改进,以便在短期内推出我国的分类标准。

(3)与国际趋同度的问题。XBRL为财务报告在全球范围内的顺畅交流提供了平台,为了实现这一功能,XBRL分类标准必须在全球范围内尽可能一致,但各国具体的监管规范不同、国情也不同,强求一致是不可能的。因此,笔者认为,越顶层、越原则的标准越要与国际一致,比如XBRL Specification,应直接采用XBRL国际发布的版本。而FRTA层面,目前IASCF与US美国分别制定了自己的FRTA,我国可结合两者的FRTA,找出其共性的规则,再根据我国实际情况加以修订,制定出我国的FRTA,从而能使我国制定的XBRL分类标准体系完整,前后一致。至于会计准则的分类标准层面,则应按照我国的会计准则,结合报告实务提炼要素,并与会计准则的国际趋同互为补充,一方面推动会计准则的进一步国际趋同;另一方面,当会计准则进一步与国际趋同加以修订后,也要相应地修订XBRL分类标准。

2.制定中的主体阶段——统一思想、通力合作

当确定了制定战略后,就进入了实质性的制定阶段。在执行战略的过程中,需要各方统一思想。如上所述,XBRL分类标准的制定必须由会计界专家与计算机专业人士共同完成,因此XBRL中国的成员要发挥团队精神,密切合作。首先,应对会计涉及的概念要素加以提炼,且对各要素之间的关系加以明确,这一步骤应主要由工作组会计专家负责,计算机技术人员配合;其次,完成模式文件与链接库的制定,这一步骤应主要由计算机专业人士负责,而会计专业人员配合,而且这一步骤可借助软件公司的力量,开发一套XBRL分类标准的创建工具。上述步骤之后可形成分类标准的内部工作稿,在成员公司之间进行小范围测试并征求意见后,形成对外的公开征求意见稿,再根据征求的意见进行调整后形成最后的正式稿。

3.制定后的反馈阶段——试点应用、逐步推广

一套标准的完善需要几次循环往复的过程,实践应用中产生的反馈意见是推动标准完善的最佳源泉。考虑到其全面推广还需要一个过程,笔者认为,可在上市公司先行试点,对实例文档编制过程中所发现的问题,进行汇总后再逐一解决,并作为新版本修订的基础。

总之,制定一套高质量的XBRL分类标准是一项庞大的系统工程,任重而道远,需要各方面通力合作,充分整合现有资源,提高制定效率。具体而言,要充分发挥XBRL中国的两支中坚力量(财政部与证监会)的作用,两者要统一认识,共同指导XBRL分类标准的制定工作。实务中,还应处理好上海证券交易所与深圳证券交易所制定的两套标准不一致的关系,这两套标准为我国XBRL分类标准的制定奠定了扎实的基础,我国XBRL分类标准的制定应充分吸收现有两套标准中共同的且较科学的部分,尽可能减少实务应用中的执行成本,而作为一套国家的分类标准,还应遵循规范至上原则,体现出“标准”的本质。笔者相信,在各方的通力合作下,一套高质量的中国XBRL财务报告分类标准即将问世,这将成为全球财务报告利益相关者的共同期待。●

【主要参考文献】

[1] 沈颖玲.会计全球化的技术视角——利用XBRL构建IAS/IFRS分类体系[J].会计研究,2004.4.

[2] IASCF.XBRL Fundamentals[DB/OL].http://www.iasb.org/XBRL/Resources/Fundamentals.htm,2009-03-13.

[3] IASCF.2008. IFRS Taxonomy Guide[DB/OL],version 1.0 .http://www.iasb.org/XBRL/IFRS+Taxonomy/Support+materials.ht,2008-12-22.

[4] IASCF.2008.Taxonmomy 2008[DB/OL]. http://www.iasb.org/XBRL/XBRL.htm,2008-12-22.

[5] SEC[Release Nos. 33-8924]. Interactive Data to Improve Financial Reporting Proposed rule[DB/OL].http://www.sec.gov/rules/proposed.shtml.2009.

[6] XBRL International .XBRL Technical Index[DB/OL].http://www.xbrl.org/TechIndex/.

[7] XBRL US. 2008. XBRL US GAAP Taxonomy Preparer Guide[DB/OL]. http://www.xbrl.us/Pages/US-GAAP.aspx.

[8] XBRL US. 2008. XBRL US GAAP Taxonomy[DB/OL]. http://www.xbrl.us/Pages/US-GAAP.aspx .