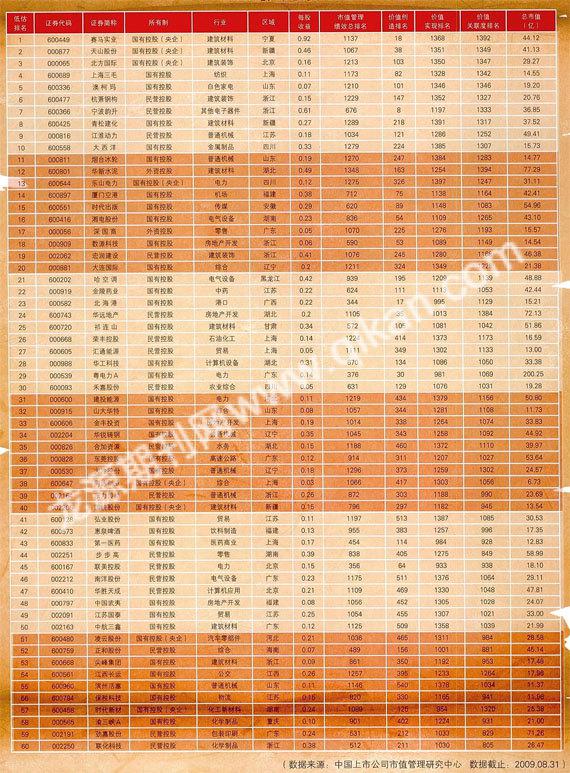

CCMVM2009金秋低估60股

2009-09-30邵永亮

邵永亮

全球金融危机下,流动性充裕与经济复苏两大因素推动资本市场在近期恢复了活力,上市公司市值也随之大幅回升。面对1000多家上市公司,多数投资者却显得无所适从,由于缺乏专业的研究能力和操作技巧,致使无数的投资机会从身边悄悄溜走。而此时,以相对估值法为基础的市值管理绩效评价,可以提供给我们更为简单的操作思路。

相对估值法的优势在于投资者无需具备专业的投资素质也能操作。顾名思义,相对估值法是建立在相对排名基础之上,它的核心思想是上市公司的市值表现应该与它的价值相当。举例来说,某上市公司的盈利能力在A股市场中排名第100位,而其近期的市场表现却排在第500位,很显然它的市值被严重低估了,应该恢复到排名在100位附近较为合适,而此时,对于投资者来说就是一个很好的介入机会。相对估值法的好处就在于我们不用去考虑上市公司具体应该值多少亿市值,只需运用简单工具知道它现在所处的相对位置即可。

而一个上市公司的排名是怎么得出的呢?为什么该上市公司价值就低估了呢?这里我们就要简单谈谈市值管理的指标体系。一个上市公司的总分:价值创造(40%)+价值实现(40%)+价值关联度(20%),3个内容的分数都将在一定程度上决定一个上市公司的总得分以及它的最终排名。那么这个排名与低估的关系又在哪里呢?衡量一个上市公司是否被低估,就是看这个公司价值关联度排名之差的大小。简单说来就是:价值实现排名一价值创造排名=价值关联度排名,其差越大,说明该公司低估越严重。

近些年,相对估值法在市场上的运用获得了巨大成功。依据市值管理理论和数据模型,我们选出100只股票进行实证分析,测试周期为2006年初至2009年中期这段时间。结果表明,100只股票的综合收益率遥遥领先于上证综指和深成指。选股组合的平均收益率达到236.49%,而同期指数涨幅仅为72.05%。

截至2009年8月31日,两市共有1615家上市公司准时公布了2009年中期财务报告,为确保市值管理绩效评价是建立在上市公司现有业务的可持续性经营上,在剔除现有经营业务不可延续的ST类上市公司以及年内上市公司实际控制人和主营业务同时发生变更的重组类上市公司之后,我们结合估值法对1411家上市公司进行了中报排名,其中对低估60只股票进行了分析,并发现以下特点:

其一,相对来说,低估60样本中的行业属性更为明显,其中建筑材料、普通机械、电力、房地产开发、电气设备、综合、建筑装饰及贸易等8大行业的低估现象较为突出。本次低估60样本中,这8大行业的入选上市公司合计为35家,占比高达58%,远高于其A股市场25.23%的比例。

其二,从盈利指标对比来看,8大低估行业的盈利水平成长性均高于A股均值。其中,建筑材料、普通机械及电力行业低估公司平均每股盈利均远远高出行业均值,而贸易低估公司的每股收益复合增长率竟领先行业均值达5倍之多。

其三,数据显示,低估60名上市公司中,地方国企被低估的情况较为明显。60家低估公司中有地方国企33家,占比远高于其A股45.07%的占比;民营企业17家,占比也同样高于A股占比;央企8家,占比明显低于A股16.80%的占比。综合来看,央企的价值实现能力较强,被低估的数量较少,而地方国企和民营企业则低估现象较为集中。

低估60样本中,低估央企的盈利水平最强,低估外企的成长性最高。其中,低估企业的平均每股收益达到O.29元,高出A股平均水平近一倍,而每股收益复合增长率更是超出A股均值5倍。

综合以上特点,让我们更加明晰了相对估值法的可操作性,也让我们为投资者找到了新的一条掘金之道。“七上八下”的股市行情让越来越多的投资者不知所措,在追求利益最大化的今天,正确的、科学的选股方法才是首要问题,相对估值法对价值的捕捉也为投资者开辟了新的一片价值洼地。