美国银行“不差钱”

2009-09-25叔华

叔 华

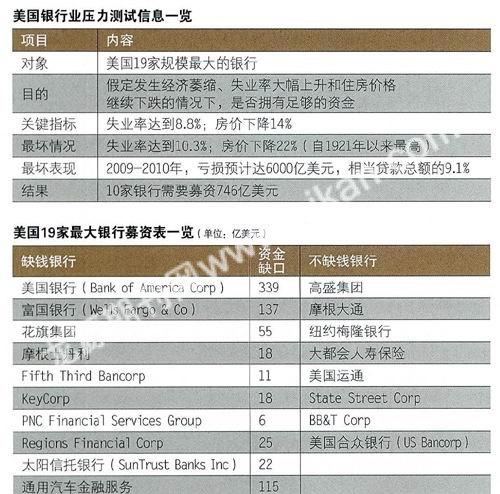

5月8日,美联储公布了针对美国19家规模最大银行的“压力测试”最终结果,判定其中10家银行需要筹募总额高达746亿美元的资金。

从2月起,美国财政部、联邦存款保险公司、货币监理署和美联储一起,聚集数百名美国金融监管人员,历时45天,严格审查了美国19家大型银行的贷款数据,完成了一次对美国银行业的压力测试。作为美国总统奥巴马修复金融系统、恢复信贷流动和促使经济步入复苏路径的一个重要步骤而受到世界瞩目。

前所未有的压力测试

美国财长盖特纳5月7日在《纽约时报》发表专栏文章称,此次压力测试是前所未有的举措。这19家美国最大的银行,资产都在千亿美元以上,总资产规模占到美国银行业总资产的2/3,贷款数占到全国银行业贷款额的一半以上。通过对这些银行未来两年的潜在亏损进行严格估计,对潜在盈利则进行保守估计,将两者与银行现有的资金储备和资本进行对比,最后,再用最严格的最低资本要求对得出的总体资本金和有形普通股权进行评估,判定其中10家银行需要筹募总额高达746亿美元的资金。

未来6个月里,这些银行有多种筹资方式可供选择:包括发行新的普通股或者将其他资金形式转化为普通股;银行继续进行重组,出售非核心业务以筹集资本;有机会通过财政部的资本援助方案(Capital Assistance Program)获取更多资金,以确保在经济衰退加深的情况下,有足够的资本金用于放贷。同时,提振市场对美国金融系统的信心,吸引更多的金融资本,以加快金融系统修复进程,为经济复苏提供更好的基础。

根据美联储公布的资料,压力测试主要考虑了3个经济指标:GDP、失业率以及房价,并按照两套假设情景进行。第一种假设美国经济今年萎缩2%,失业率为8.4%,房价下跌14%;明年经济增长2.1%,失业率为8.8%;第二种假设经济滑坡更为严重,今年经济萎缩3.3%,失业率为8.9%,房价下跌22%,明年经济增长仅为0.5%,失业率为10.3%。以显示在这两种经济条件下,银行业的生存能力。

美联储主席伯南克在结果公布时也指出,压力测试并不是对银行偿付能力的测试,希望压力测试能增强市场信心,监管机构必须更警觉,采取更有力的措施。他称,监管机构对主要银行进行的压力测试的确是非同寻常的措施,他希望压力测试能增强市场信心。

美国政府并不是好的审核者

5月8日,在美国政府宣布银行压力测试结果之后,美国股市反应温和,一定程度上是因为压力测试结果未如之前所预期的那样糟糕。但据《华尔街日报》透露,美联储实际已经在结果上做出妥协,大幅缩减了所需募集资金的规模——美国银行(下称“美银”)的增资金额由逾500亿美元减至339亿美元;富国由173亿美元减至137亿美元;花旗最厉害,由350亿美元变成55亿美元——美国银行体系的黑洞也许远不止746亿美元。而作为与银行系统有着利益冲突的美国政府,没有特别的理由认为它会是比评级机构更好的审核者。

美国政府是19家受测银行的大股东。2008年10月,美国财政部救助金融机构推行的2500亿美元的资本援助计划中,光19家银行就花掉了1700亿美元。目前,这笔资金已经能用掉80%,而美国国会已经越来越不愿意投票通过为复苏计划提供更多资金的议案,尤其是为银行业提供更多资金的议案。但银行业出现负面前景并不符合美国政府利益,为了压低银行业的资金需求,提振市场信心,使得需要募集资金的银行能从市场中筹集资金,有分析认为,美国政府完全有可能为银行抵抗经济下降的能力提供略微正面的前景。

事实上,此次压力测试用来评估银行所需资金的计算方法——一级普通资本充足率就颇受质疑。与其他市场常用的衡量方法相比,一级资本充足率会使资金赤字的规模小得多,对于可能出现的违约情况没有任何明确保证,并且可能很容易受到操纵。用这一方法测算,雷曼兄弟在2008年三季度宣布其资本充足率高于10%,但之后即破产。而基于常用的有形普通权益比率计算,银行资金需求将大幅上升。

据《华尔街日报》报道称,美国大银行在压力测试中损伤不大,但要去除酿成金融危机的毒资产则是更大的挑战。美国财长盖特纳表示,美国政府的毒资产回购方案会在4至6个星期内启动。压力测试结果表明,若经济衰退恶化,19家受测试银行到明年底可能会亏损6000亿美元,不过专家认为,估计数字低估了毒资产的可能亏损。美国私营部门预计的损失规模在1万亿美元,而国际货币基金组织(IMF)报告称,在2010年之前美国银行所产生的信贷损失可能会达到2.7万亿美元。由此可见,美国银行业的黑洞有多大仍是一个未知的谜。

测试已经结束,压力远未结束

据香港《文汇报》援引外电报道称,压力测试虽为银行业带来好消息,但专家指出,美国这些“大而不能倒”的银行或快将变成“大而不能存在”而会分拆出售。“在未来数个月内,美银和花旗等‘暗中被国有化的银行会拆售”,因为,华盛顿想要发出强烈的讯息,以惩罚那些“搞污了自身,又让管理层脱罪的‘大而不能倒的银行”。

与此同时,英国《金融时报》评论文章称,银行募集资金将面临挑战。投资者关心的两个最重要的问题是集资规模和过程。除美国财政部计算的近750亿美元资金缺口总额外,银行集资规模还取决于财务状况健康的银行希望偿还的问题资产救助计划(TARP)资金的比例以及潜在资产出售的价值。如果10家(或更多)银行同时进入市场筹资,进程将不会平稳。例如,作为被迫的卖家,机构基金经理将能够在银行之间挑拨离间。

美国国会将于6月启动该国金融体系数十年来最大的监管改革,引发银行、监管者以及政策制定者对此项改革的内容以及埋单人展开了疯狂的游说活动。据《金融时报》中文网消息,熟悉改革时间表的人士表示,由民主党人巴尼•弗兰克担任主席的众议院金融服务委员会将于6月初举办听证会,对财长盖特纳提交的改革草案进行听证。

知情人士透露,决议机构和拟议中的系统性风险监管机构的成本,可能会由大银行和小银行一起承担,尽管数百家小型银行请求称,它们不应该埋单。而改革的复杂性和拥挤的立法议程意味着,一个允许监管机构接管即将破产的银行控股公司的决议机构在年底前不太可能成立。

美国联邦存款保险公司(Federal Deposit Insurance Corporation))主席希拉•贝尔(Sheila Bair)一直在游说国会早日授予接管权力,如果又一场突如其来的经济低迷严重削弱了一个具有系统重要性的大型银行,那就可以动用这种权力来接管该银行。

美银行纷纷减持套现

《东方早报》5月11日报道,随着美国政府公布对19家大银行的压力测试结果,有关美国金融机构抛售所持中资银行股份以自保的消息再次成为市场热点。首当其冲的是中国建设银行(0939.HK)。

据媒体报道,美银在建行的持股比例为16.7%。其股权锁定期5月7日届满后,可将持股比例削减三分之一,约135.10亿股。有香港媒体指出,接手美银的下家,估计会有中资背景的几家大型基金,甚至可能会是主权基金。而建行董事长郭树清早前表示,新加坡淡马锡控股(下称“淡马锡”)不但不会减持,反而长远有增持的计划。

据悉,5月12日,以中国最大私募基金——厚朴基金(Hopu)为首的投资财团已经接手美银抛售的135.10亿股建行H股股份,美银套现567亿港元。其中,厚朴基金比例最大(约72.32亿股),中国人寿次之,另外两家分别为中银国际和新加坡淡马锡控股公司。此次,美银以每股4.2港元套现,虽较12日收市价4.98港元折让一成半,但5月净利润仍达388亿港元。根据建行的公告,2008年下半年拟每股现金分红0.0837元(含税),待今年6月11日股东大会通过后就可实施,将向全体股东(于2009年6月23日名列股东名册的股东)派发现金股息。英国《金融时报》报道称,美银若持股至6月17日,将会有约2亿美元的红利。

与此同时,5月16日,美国“股神”沃伦•巴菲特投资旗舰伯克希尔-哈撒韦公司宣布,今年第一季度增持了3.026亿股富国银行股份,并在当季增持2.2%的美国合众银行股份。同样是在第一季度,淡马锡冒着蒙受46亿美元巨额损失的风险,将其所持有的3.8%美银股份(59亿美元购入),以12.7亿美元全部清空,并将出售所得部分用于认购关注于新兴市场的亚洲渣打银行、星展银行(香港)与印尼金融银行(Bank Danamon)股份,包括从美银处接手了部分建行股份,目前其持有建行5.65%的股份。对于两大投资“巨头”大相径庭的投资策略,分析人士指出,依据目前的状况,对美国银行业投资前景很难做出确定的趋势性判断。

中国银行业是否也需要压力测试

银行压力测试是国际金融界的通用做法,前几年由于全球经济高速扩张,银行业风险有所淡忘,这一检测工具被束之高阁。如今,美国重拾这一手段,引起全球金融界的关注。尽管中美在市场环境、监管体制、经营风格等方面均不同,但对于中国银行业而言,美国的做法同样值得借鉴。

提高银行资本金比率进而增大银行的风险控制能力是压力测试指向的重要目标之一。从已经公布的数据看,目前,中国银行业基本上都达到了《巴塞尔协议》关于资本充足率达到10%、核心资本充足率达到4%的要求,就算个别少数没有达到要求的银行也是近在咫尺,并且已经在通过其他的融资渠道加以满足。中国银行业资本金不足的压力并未显现,不过,这并不等于说中国银行业的未来可以高枕无忧。

受全球金融危机冲击,中国实体经济尤其是对外贸易发生突发性收缩,于是宽松的货币政策应运而生,商业银行的大量放贷随之而来。最新资料表明,今年1-4月,中国商业银行放贷额达5.17万亿元,高出2007年全年的放贷水平。超常规的信贷扩张对经济起到了明显的刺激作用,但一定程度上提升了银行的不良贷款率。从2009年一季度季报看,1624家上市公司业绩同比下降25%,2008年实现归属于公司股东的净利润同比下降16%,银行贷款所存在的潜在风险非常明显。值得注意的是,一定规模的贷款很可能已经潜入高风险的资本市场。

事实上,此前中国银行业已经进行了类似的压力测试。从多家上市银行披露的年报看,在报告期内,多数银行都根据中国银监会文件要求和各自的实际情况,针对极端情况、采取从严标准,进行了房地产贷款、制造业贷款等专项压力测试。同时,各家银行还确定了压力测试业务范围,建立相关数据模型。在此基础上,结合有关专家的经验判断,评估利率上升和相关行业不景气的压力情景,以评审贷款和有关资产的风险状况。

对于压力测试给银行经营带来的成效,中国建设银行研究部总经理郭世坤表示,压力测试是国内银行按照银监会要求对风险预警和风险控制所做的常规性工作。而在国际上,压力测试作为商业银行风险预警和管理的工具,在客观上会对风险发现和处理起到一定的作用,然而由于目前市场的多变性,各家银行不可能对未来经营有非常明晰的把握,还需要在实际环境中进行动态调整。银行应当将压力测试的结果作为制定市场风险应急处理方案的重要依据,并定期对应急处理方案进行审查和测试,不断更新和完善应急处理方案,这样才能使自身的经营更加稳健。

目前,流动性充裕的中国银行体系资金,正在遭遇同业套利(一家银行从其他银行拆借一年期资金,然后再存放同业实现无风险的套利)和被动配置的双重尴尬。5月14日,上海银行间同业拆放利率1年期为1.8525%,比1年期贷款利率少40个基点;工商银行一季度同业资产增加6190亿元,比年初增长1.9倍,比重8.8%;同业负债余额增加了2850亿元,大幅增长了44%。“表面看资产比较多,但拆借利率不断走低,其实多是亏损,拆多少亏多少,这也成为今年银行息差收入下降的重要因素。”随着信贷规模的放缓,拆借的规模已经在逐步缩小。

与可能带来负收益的同业拆借相比,债券投资成为今年中国银行业资金业务的大头。一般来说,银行债券投资和信贷投放是反比的关系,但今年由于流动性太充裕,一季度基本上呈现的是贷款和债券投资双重增长的局面。2008年债券价格一路上扬,多家银行的债券投资规模都达到顶峰;今年以来,由于价格的持续疲软,不少银行则纷纷减持债券兑现浮盈。一季度,工行债券投资余额比重下降了3.8%,建行则减少了1200亿元左右。

随着信贷增速回落,债券投资的被动配置则会逐步增强。5月12日,非商业银行150亿元的浮息债招标,最终中标利率为2.8%,仅比一年期存款利率(2.25%)高55个基点,低于国开行4月22日发行的7年期浮息债60个基点的利差。即使是如此低的浮息债,认购倍数则达到惊人的5.43倍,并在招标结束后追加发行了50亿元。“国开行的浮息债遭遇如此追捧,只能说银行的被动配置压力太大了,是不正常的情况。”