财务报表审计中的管理层认定

2009-09-21陈艳秋

陈艳秋

[收稿日期]2008-12-16

[摘 要]注册会计师财务报表审计是对被审计单位财务报表的合法性与公允性发表审计意见,在审计中,注册会计师应根据审计总体目标与被审计单位管理层认定,确定审计具体目标,设计并实施实质性程序。

[关键词]财务报表审计;管理层认定;审计目标

doi:10.3969/j.issn.1673-0194.2009.13.023

[中图分类号]F239.43[文献标识码]A[文章编号]1673-0194(2009)13-0060-03

注册会计师财务报表审计的总体目标是对被审计单位财务报表的合法性与公允性发表审计意见。在审计过程中,注册会计师应当根据审计总体目标与被审计单位管理层认定,确定审计具体目标并实施恰当的审计程序。

一、管理层认定概述

(一)管理层认定的概念

认定是指被审计单位管理层对财务报表组成要素的确认、计量、列报做出的明确或隐含的表达。注册会计师接受委托对财务报表进行审计,首先必须取得被审计单位的财务报表,这就意味着管理层对财务报表做出了认定。这些认定反映了被审计单位管理层在处理各项经济交易与事项时,遵循会计准则及相关会计法规的范围、程度及其结果。

管理层对财务报表中所有的资产、负债、所有者权益、收入、费用等都做出了认定。这些认定有些是明确的,有些是隐含的。例如,管理层在资产负债表中列报应收账款及其金额,意味着做出了下列明确的认定:①记录的应收账款是存在的;②应收账款以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。同时,管理层也做出了下列隐含的认定:①所有应当记录的应收账款均已记录;②记录的应收账款都由被审计单位拥有;③应收账款的使用不受限制。

(二)管理层认定的内容

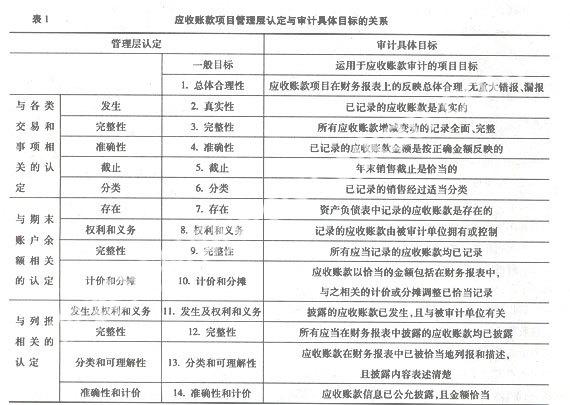

审计准则中将管理层认定分为3个层级:与各类交易和事项相关的认定、与期末账户余额相关的认定以及与列报相关的认定。

(1)与各类交易和事项相关的认定包括:①发生:记录的交易和事项已发生,且与被审计单位有关;②完整性:所有应当记录的交易和事项均已记录;③准确性:与交易和事项有关的金额及其他数据已恰当记录;④截止:交易和事项已记录于正确的会计期间;⑤分类:交易和事项已记录于恰当的账户。

(2)与期末账户余额相关的认定包括:①存在:记录的资产、负债和所有者权益是存在的;②权利和义务:记录的资产由被审计单位拥有或控制,记录的负债是被审计单位应当履行的偿还义务;③完整性:所有应当记录的资产、负债和所有者权益均已记录;④计价和分摊:资产、负债和所有者权益以恰当的金额包括在财务报表中,与之相关的计价或分摊调整已恰当记录。

(3)与列报相关的认定包括:①发生以及权利和义务:披露的交易、事项和其他情况已发生,且与被审计单位有关;②完整性:所有应当包括在财务报表中的披露均已包括;③分类和可理解性:财务信息已被恰当地列报和描述,且披露内容表述清楚;④准确性和计价:财务信息和其他信息已公允披露,且金额恰当。

二、审计具体目标与管理层认定

(一)审计具体目标确定的依据

注册会计师审计的目标包括总体目标和具体目标两个层次。总体目标是对被审计单位财务报表的合法性与公允性发表审计意见。只有在对财务报表各项目进行审计后,才有可能对报表总体的合法性与公允性发表意见,这时就出现了报表项目的审计具体目标问题。虽然合法性与公允性有明确的含义,但在审计实务中,并不把合法性与公允性作为财务报表审计的具体目标。其原因在于将合法性与公允性作为审计具体目标过于宽泛,缺乏操作性,不利于注册会计师实施相应的审计程序来获取审计证据。因此将管理层认定作为财务报表审计总体目标与具体目标之间联系的桥梁。

由于管理层对财务报表各组成项目均做出了认定,注册会计师可以根据被审计单位管理层的认定和审计总体目标来确定审计具体目标,确定管理层的认定是否恰当,并以此作为评估重大错报风险以及设计和实施进一步审计程序的基础。

(二)审计具体目标的确定

审计具体目标是总体目标的具体化,并受到总体目标的制约,它包括一般目标和项目目标。一般目标是进行所有项目审计时均必须达到的目标,适用于所有项目的审计;项目目标是根据每个项目分别确定的目标,通常只适用于某一特定项目的审计。注册会计师根据管理层的认定推论得出一般目标,为搜集审计证据和发表审计意见提供具体指导,再针对被审计单位具体情况制定项目目标。

通常注册会计师制定的一般目标包括:总体合理性目标、与各类交易和事项相关的目标、与期末账户余额相关的目标以及与列报相关的目标。总体合理性目标是指注册会计师根据他所掌握的有关被审计单位的全部信息,评价某项目的合理性;与各类交易和事项相关的目标包括真实性、完整性、准确性、截止、分类;与期末账户余额相关的目标包括存在、权利和义务、完整性、计价和分摊;与列报相关的目标包括发生及权利和义务、完整性、分类和可理解性、准确性和计价。

下面以应收账款为例说明管理层认定与审计具体目标的关系,见表1所示。オ

与各类交易和事项相关的认定是针对被审计单位明细账层面做出的。这些认定保证被审计单位发生的各项交易和事项没有虚构和漏记,交易金额、会计期间以及账户分类正确,从而为与各类交易和事项相关的审计目标的实现奠定了基础,从源头上为审计总体目标的实现提供了保证。

相对于与各类交易和事项相关的认定而言,与期末账户余额相关的认定是针对被审计单位总账层面所做出的。这些认定保证了被审计单位在资产负债表日和被审计期间内总账对企业实际状况的反映没有虚构和漏记,权利和义务明确,计价和分摊合理恰当,对此类认定实施的审计有助于期末账户余额层面具体审计目标的实现,同时也为审计总目标的实现打下了基础。

与各类交易和事项以及期末账户余额相关的认定正确只是为列报正确打下了必要的基础,财务报表还可能因被审计单位误解有关列报的规定或舞弊等而产生错报。另外,还可能因被审计单位没有遵守一些专门的披露要求而导致财务报表错报。因此,即使注册会计师证实了与各类交易和事项以及期末账户余额相关的认定,实现了各类交易和事项以及期末账户余额相关的具体目标,也不意味着获取了足以对财务报表发表审计意见的充分、适当的审计证据。因此,注册会计师还应当对各类交易、账户余额及相关事项在财务报表中列报的正确性实施审计。

三、实质性程序与管理层认定

确定审计具体目标后,注册会计师就可以设计实质性程序搜集审计证据,以便对财务报表的合法性和公允性发表意见。在设计实质性程序时,注册会计师应当合理地确定将要执行的测试,以保证每个认定的各项审计目标能够真正实现。管理层认定、审计目标的性质将影响到所选实质性程序的类型。例如,为证实应收账款的权利和义务认定,确认记录的应收账款是否由被审计单位拥有或控制的项目目标,注册会计师可审查发货单据和销货发票,向客户函证应收账款,向银行或其他债权人函证是否存在已抵押应收账款;为证实应收账款的完整性认定,确认所有应收账款增减变动的记录全面、完整的项目目标,注册会计师可执行分析性程序,将应收账款与销售收入、销售收入与销售成本数据进行分析与核对等。

通过实质性程序,注册会计师获得的证据首先是支持交易和事项认定的证据,然后是支持期末账户余额认定的证据,最后是支持列报认定的证据。当这三类认定得到证实,也就实现了与各类交易和事项相关的、与期末账户余额相关的以及与列报相关的项目目标。如果各项目目标得到确认,则与该项目目标相对应的一般目标得到确认,其总体合理性也得到确认。财务报表每一组成项目的总体合理性得到确认,再结合执行控制性测试所得到的证据,就可以对管理层认定是否合理和有效做出判断。最后将对各项认定的判断综合起来,就可对被审计单位财务报表发表意见。

可以说,注册会计师了解了管理层的认定,就很容易确定每个项目的审计具体目标。一旦按这些目标实施相应的实质性程序,搜集到充分适当的证据,弄清财务报表遵守会计准则及相关财务会计法规的实际情况,再将其同设定标准比较,得出恰当的审计结论就不难了。

总之,从管理层认定出发来拟订审计具体目标、设计和执行实质性程序,围绕管理层认定来搜集、评价审计证据,把这些审计证据汇总起来,注册会计师就能对管理层的任何认定是否合理、恰当做出结论。最后综合对每一个认定的结论,就能对财务报表的合法性和公允性发表审计意见。通过管理层认定的引入,使得审计流程更加清晰、科学、合理,审计证据的收集和评价工作更具针对性、逻辑性。同时也有助于更加有效地指导注册会计师开展审计工作,提高注册会计师的审计效率和审计质量。

主要参考文献

[1]中国注册会计师协会.中国注册会计师执业准则指南[S].2007.

[2]刘明辉.审计[M].大连:东北财经大学出版社,2007.

[3]谢盛纹.管理当局认定概念的发展与启迪[J].审计月刊,2005(10).