中国西部地区宏观金融风险研究

2009-08-12吴建中郑小娟

吴建中 郑小娟

[摘要]西部地区宏观金融风险突出,资本结构和清偿力问题严重,期限错配和货币错配的风险也面临上升趋势;企业部门的短期偿债能力在增强,但难以从根本上扭转对债务融资的依赖性,同时由于长期资产和短期负债的主导地位使得期限错配问题显著。在当前金融动荡和全球经济风险加大的背景下,积极完善市场运行机制、优化金融机构和产业布局,以及根据区域内发展格局进行差异化管理等已成为西部地区风险防范管理的重要内容。

[关键词]宏观金融风险;资产负债表方法;错配风险;清偿力风险

[中图分类号]F832.7[文献标识码]A[文章编号]1672-7320(2009)04-0457-05

随着世界经济一体化和金融市场全球化的深入发展,国际环境的变化对中国经济、金融发展的影响不断加大。当前金融危机尚未改变中国经济平稳较快发展的基本面,但严峻的外部环境对中国的影响由东向西逐步显现,加之中国经济在近20年快速发展过程中自身积累的问题,西部地区受到的影响日趋显著,如硅铁、电石等行业企业出现倒闭、部分省份工业增加值出现负增长、就业问题突出等。较之东部沿海地区明显的经济增长回落,西部地区由于经济外向程度低,受到金融危机的影响相对较小,但因受经济总量偏小、发展基础薄弱、产业结构不尽合理、企业竞争力不强等多重因素制约,西部地区的抗风险能力较低。随着金融危机在产业链中自上而下的传导,西部地区可能受到更为严重的影响。鉴于此,本文有必要对中国西部地区宏观金融风险进行系统研究。

(一)西部地区金融部门资产负债表分析

金融部门对于经济中的风险分配和风险传导起主要作用,本文构建2003-2007年金融部门资产负债表主要涵盖西部10个省份银行业金融机构,以下通过资产负债表法度量金融部门的宏观风险。

1、资本结构和清偿力分析。资本结构错配风险是由于部门对负债融资的过分依赖而引发。2003-2007年间西部地区金融部门资产负债规模平稳扩大(图1),截止2007年底,金融部门资产总额达6.83万亿元,负债总额达6.40万亿元,同比增长分别为20.11%和19.95%。但是由于金融机构对存贷新方式、新品种和中间业务研究不够,主要竞争集中于传统业务上,资产负债率处于上升态势(图2),使得西部金融部门资本结构错配风险不断加大。清偿力风险主要发生在资不抵债的情况下,由于金融部门对债务融资有很强的依赖性,一般较易显示出资不抵债,即权益为负的情形。到目前为止,西部金融部门尚未出现负权益,但2003—2007年间权益比率呈下降趋势,金融部门清偿能力持续减弱,由此引发的清偿力风险进一步凸显。

2、期限错配和货币错配分析。期限错配风险是由于资产主要是长期资产而负债主要是流动负债,以致流动资产不足以偿付流动负债而引发。从中国西部地区金融部门资产负债的期限结构来看(见图3),2003—2007年间流动资产均高于流动负债,流动比率在五年的时间里从1.289下降至1.072,流动资产率呈现下降趋势(见图4),可见金融部门短期偿债能力在不断下降。负债短期化、长期资产所占比例持续攀升的背景,使得西部金融部门期限错配问题日益突出。

货币错配由外币资产和外币负债的不匹配引起,大规模的货币错配对地区货币政策有效性、汇率政策灵活性及金融稳定等方面会产生不利影响。从西部金融部门币种结构来看(见图5),本币资产负债规模在稳步上升,而外币资产率或外币负债率均较小且呈现下降趋势(见图6)。在人民币升值预期与美元贷款利率相对较低等因素的影响下,外汇贷款需求增加,外币资产长期高于外币负债,且差额仍在扩大,西部地区金融部门的货币错配风险不断加剧。

(二)西部地区企业部门资产负债表分析

本文构建企业部门1998—2007年资产负债表。主要涵盖国有及规模以上非国有工业企业、所有建筑业企业、限额以上的餐饮企业和批发零售企业,以下对西部地区企业部门宏观金融风险进行分析。

1、资本结构和清偿力分析。西部大开发战略实施以来,西部地区企业部门资产和负债的规模持续扩大(见图7),但资产负债率也长期高于50%。随着企业部门生产经营效率的提高,资产负债率从1998年的72.06%缓慢下降至2007年的59.10%(见图8),对债务融资的依赖程度逐步下降,资本结构错配风险已初步得到缓解。因受国内外经济环境的影响,2007年西部企业部门总资产增速为十年来最低水平0.66%,总负债则首次出现负增长。对于作为债权人的银行或企业的来讲,企业过分依赖负债融资会产生较大的违约风险。1998-2007年间西部地区企业部门未曾出现资不抵债的情形,权益比率呈上升趋势,从1998年的27.04%增加至2007年的40.90%,由于未从根本上扭转对债务融资的依赖性,企业部门清偿力问题仍较为突出。

2、期限错配分析。西部地区企业部门总资产中以长期资产为主,而总负债中则以流动负债为主,存在期限错配风险(见图9)。但从数额上看,流动资产增速快于流动负债增速,并逐渐扭转了流动资产不足以支付流动负债的局面,2007年流动比率升至1.091(见图10),企业部门期限错配风险也相应减小。

(三)西部地区宏观金融风险结构性分析

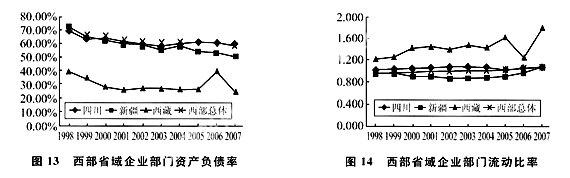

西部地区在发展过程中,由于各省资源禀赋、经济基础的不同呈现出明显的非均衡格局,其中,四川、陕西、云南和重庆最快,新疆、甘肃。贵州次之,青海、宁夏、西藏发展较慢。本文选取四川、新疆、西藏对西部地区宏观金融风险进行结构性探讨。四川是地域辽阔、人口众多的内陆大省,在西部占有举足轻重的地位;新疆是面积最大的省区,农业竞争力、工业竞争力和企业竞争力均位于西部地区前列;西藏是少数民族聚居区,经济总体处于较低水平,各项经济指标基本列于全国末位。2008年,四川、新疆。西藏GDP值在西部国内生产总值占比分别为26v8%、10.2%和0.95%。

1、省域金融部门风险状况。从省域金融部门的发展来看,西部各省金融总量存在较大的差异。截止2007年底,四川有国有商业银行、政策性银行、财务公司、外资银行等九类银行业金融机构1.28万个,资产规模达1.68万亿;新疆有银行类会融机构3224个,资产总额为5508亿元;而西藏只有国有商业银行、政策性银行、股份制商业银行与邮政储蓄四类银行业金融机构596个,资产总额为613.3亿元。结合银行类金融机构的负债情况,反映出的资本结构问题和清偿力问题,西藏最为严重,新疆次之,四川最小。

受人民币升值预期的影响,西部各省份本币存款的比重增加,外币存款率呈现出不同程度的下降趋势,且因省域经济外向程度不同,外币存款率存在明显的梯度差异,如,四川外币存款率最高,新疆居中,西藏最低(图11)。贷款余额、存款余额作为金融部门资产、负债的主要部分,综合外币贷款率和外币存款率可反映出西部省域货币错配程度的差异。所考察省份中,西藏货币错配程度最低,其次为四川,新疆最高。

同时,与资本市场活跃、通货膨胀预期上升相适应,西部多数省份居民存款和企业存款呈活期化趋势,资金的运用却

呈现出长期化趋势,短期贷款率下降,结合由此产生的期限错配风险同样存在区域内差异,其中四川的期限错配程度与西部总体接近,而新疆和西藏期限错配程度略低(图12)。

2、省域企业部门风险状况。对于省域企业部门风险状况,主要通过编制和分析涵盖工业企业和建筑业企业两大行业的资产负债表进行考察。从资本结构来看,四川和西部总体接近,资产负债率基本处于60%-70%之间,由此反映出的资本结构问题和清偿力问题也与西部总体分析保持一致。对于西藏,资本结构较为安全,几乎不存在资本结构错配问题,资产负债率基本位于40%以下,权益比率在50%以上,清偿力风险很小;而新疆在2005年以来对债务融资的依赖性有较大程度的降低,资本结构问题和清偿力问题缓解较快。

从流动比率来看,西藏企业部门流动比率最高,且总体处于上升趋势,短期偿债能力强,期限错配风险很小;四川省企业部门期限错配程度与西部总体摹本保持一致;新疆期限错配问题最为严重,流动资产长期小于流动负债,2007年首次出现流动比率高于1的情形,由此反映出的期限错配问题较其它省份更为突出(图14)。

综合可见,西部经济金融发展的不均衡格局造成了省域风险的结构性差异。对于以上3个省份,四川省宏观风险与西部地区总体水平接近;西藏金融部门货币错配风险小,资本结构问题和清偿力问题严重,但企业部门的总体风险很小;新疆地区宏观风险要高于西部总体风险水平。

(四)西部地区宏观金融风险形成原因

宏观金融风险是经济、金融运行中所产生矛盾的归结和综合反映,西部地区宏观金融风险及其结构性差异的主要形成原因可归纳为3个力而:

第一,经济、金融总量小,经济部门竞争力弱,抗风险能力差。从银行业资产规模看,西部地区在全国所占比重为12%-14%,远低于东部地区占63%-65%的水平。同时,受地区经济外向程度影响,外币存款存量的80%以上、增量90%以上集中在东部地区,西部地区占比甚低。2008年,西部十省GDP为4.11万亿元,约占全国GDP总额13%。与沿海发达地区相比,两部地区受金融经济总量偏小制约,直接导致金融部门和企业部门竞争力不强,对外部冲击的抵抗能力低下。

第二,金融市场创新不足,资本市场不发达,直接融资渠道不畅。西部地区由于金融市场创新不足,使得金融市场呆滞,金融工具缺乏,金融手段落后,金融机构的竞争也主要集中在存贷款业务上;同时,由于西部地区资本市场容量小,股票、债券的发行规模较小,上市公司数量少且分布不均匀。因此,直接融资渠道不畅和金融服务手段滞后,导致了经济部门对债务融资的过度依赖,由此引发资本结构问题和清偿力问题。此外,西部地区由于经济增长对固定资产投资的依赖度较高、对中长期资金的需求较大,导致银行业金融机构资金来源短期化、资金运用长期化趋势明显,从而引致经济部门不同程度的期限错配风险。

第三,经济结构不合理,金融机构多元化发展滞后,省域发展格局不平衡。首先,西部地区社会经济发展不协调,第一产业基础脆弱,第三产业严重滞后,产业结构不尽合理,社会基础设施建设不完善,企业发展存在着设备老化、产品更新慢、工业产品附加值低、竞争力弱等现实问题。近年,西部地区居民收入增长较快,但总体水平较低,且城乡居民收入差距大,恩格尔系数长期高于东中部地区。其次,金融网点不足且布局不合理,金融机构总体发育程度不高,其中大型国有金融机构仍然占据大部分市场份额,其他金融机构进驻。发展比较缓慢,金融机构多元化发展滞后。此外,西部地区尚存在法制环境差,中介机构不健全,银企关系欠融洽,不良贷款比例高,金融债权保护不力等问题。由于以上多种制约因素的存在,导致了省域金融风险的结构性差异,并加剧了西部地区的宏观金融风险。

(五)结论与政策建议

本文结合西部经济金融发展形势,对中国西部地区风险进行总体分析和结构性分析。研究表明,西部地区金融部门资本结构问题和清偿力问题较为突出,期限错配和货币错配风险也面临上升趋势,总体风险高;企业部门尽管短期偿债能力在增强,但由于长期资产和短期负债的主导地位使得期限错配问题突出,而资本结构错配问题和清偿力问题随着资产负债率的下降逐步缓解,但因难以从根本上扭转对债务融资的依赖性,使得企业部门总体风险仍较为突出。对西部宏观金融风险的结构性分析表明区域内经济金融运行呈梯度差异,省域金融部门和企业部门风险状况也各不相同,就本文所考察的3个省份,四川与西部总体风险状况相近,西藏金融部门资本结构问题和清偿力问题严重,新疆两大部门的错配风险和清偿力风险均比较,西部地区经济金融发展的不平衡造成了省域金融风险的结构性差异。

面对当前金融动荡和全球经济下行风险,西部地区经济发展和金融稳定受到进一步威胁,经济金融运行面临的宏观风险可能更为严峻,因此需实施积极有效的风险管理战略。具体而言,降低西部地区的宏观金融风险,维护地区金融安全和金融稳定,可从3方面进行:第一,改进和完善市场运行机制,优化资本市场结构,发挥信托、租赁等非银行业金融机构的融资功能,促使居民储蓄存款向投资转化,为加快西部经济发展提供更多的融资渠道,避免对债务融资的过分依赖和金融风险过度集中,以有效缓解金融部门和企业部门的资本结构问题、期限错配问题以及清偿力问题。第二,根据西部区域内经济金融发展的格局,将西部划分为A、B、C三个梯度区:A区包括四川、陕西、云南和重庆,B区包括新疆、甘肃、贵州,C区包括青海、宁夏、西藏三个区。根据各梯度区的发展过程中存在不同类别、不同程度的金融风险,实施与区域发展格局相适应的、有差异的风险管理战略。第三,优化西部地区金融机构和产业的区域布局,提高经济金融建设的外向程度,尤其加快青海、宁夏、西藏地区的发展进程。对于区域内严重资不抵债、无法持续经营的金融机构或企业,按市场化方式进行清算、关闭或重组,提高金融部门和企业部门的风险管理能力和竞争力。最终促进西部地区经济协调发展,把区域宏观金融风险产生的可能性降到最低,实现区域金融稳定和金融安全。

[参考文献]

[1]巴曙松:《转轨经济中的非均衡区域金融格局与中国金融运行》,载《改革与战略》1998年第4期。

[2]叶永刚、宋凌峰:《宏观金融工程论纲》,载《经济评论》2007年第1期。

(责任编辑于华东)