加强对高收入人群征税力度必要性分析

2009-07-16钱云

钱 云

摘要:我国个人所得税一半以上来自于工薪阶层,私人企业主、企业高层管理人员等高收入人群交纳个人所得税反而较少,这引起了普通百姓强烈不满。加强对高收入人群征税力度,防止税收流失,调节社会收入分配,实现社会公平和效率,势所必然。文章分析高收人入群交纳个人所得税现状,揭露了其偷漏税方式,认为加大征税有利于实现社会公平效率,并提出相应的有建设性征税措施。

关键词:高收入人群;人个所得税;加强;必要性

我国个人所得税一半以上来自于工薪阶层,私人企业主、企业高层管理人员等高收入人群交纳个人所得税反而较少,这引起了普通百姓强烈不满。国家高层也多次批示要加强对高收入人群税收征管。加强对高收入人群征税力度,防止税收流失,调节社会收入分配,实现社会公平和效率,势所必然。

一、“高收入低税负”构成强烈反差

《2009胡润财富报告》显示,目前,全国千万富豪人数已达到82.5万人,包括5.1万名亿万富豪。 除中国香港、澳门、台湾之外的全国各个省、自治区、直辖市中,48%的富豪都集中在北京、广东、上海三地。北京有14.3万名千万富豪,排名第一。广东省千万富豪人数为13.7万人,排名第二。上海有11.6万人,排名第三。而山西亿万富豪数量排名全国第十,而该省的千万富豪数量排名第十三。

据胡润介绍,千万资产以上的富人平均39岁。其中,商人比重较大,大部分财产都在企业上,没有太多流动资金和股票投资;大型企业集团、跨国公司的高层,他们拥有高额年薪、公司分红等来源稳定的高收入;炒房者,累积一定资金后,主要投资房地产,拥有数套房产,在过去几年内升值很快;职业股民,拥有一定资金后,投资股票并获得高收益。

胡润表示,关注不到的隐形富豪远多于上榜人数。资产超过7亿人民币的富豪应在2000人以上。

2007年中国私营企业业主共有约1300万人,这部分人年收入超过12万元,另加上企业高管,中国高收人人群超过1500万。这部分人口占总人口比例大约1%,他们获得的收入超过GDP的10%。

但是中国高收入人群交纳的个人所得税却占比很小。2007年,中国只有163万年收入超过12万的人申报个人所得税,绝大部分高收入人群没有交纳个人所得税。

根据国家统计局公布数据,2004年全国个人所得税收入为1737.05亿元,其中65%来源于工薪阶层。数据表明超过总纳税人数一半的人适用的是5%-10%的税率标准,适用15%税率的人数虽然只有总人数的12%,却交纳了总税额的37.4%。2000 年,人数不足 20%的高收入者占有 80%的居民储蓄存款。而这20%的人所缴纳的个人所得税,还不及当年实际入库数的10%。从税收负担方面看,我国城市居民的个人所得税税负低于农民。农村每人年均税费约90元,而城市居民人均只有37元;城市里高收入者的税负要低于低收入者。

我国最高收入群体所承担的个人所得税税负,几乎成为世界最低。

2004年德国约3500万名个人所得税缴纳者共缴纳个人所得税约1810亿欧元。其中,年收入超过3.75万欧元的高收入人群当年缴纳的个人所得税占79.6%,而占纳税人数3/4的年收入在3.75万欧元以下的人群缴纳的个人所得税仅占20.4%。尽管如此,社会民主党和绿党等仍然提议提高高收入群体的个人所得税税率。

据统计,在美国,年收入在10万美元以上的高收入群体所交纳的税款,每年占美国全部个人税收总额的60%以上,是美国税收最重要的来源。

二、高收入人群偷漏税严重

根据国家税务总局公布的资料,2007 年全国共有1628706 人申报了个税,人均年收入31 万元。但是,国税总局的数据也显示,申报者多数是工薪阶层。

于是,人们就提出质疑,老板到哪里去了?

那么,我国的私营企业主有多少人呢? 2006 年6 月有4648297 家私营企业,共有投资者即私营企业主11841493 人,即平均每家私营企业有业主2.55 人。如果按照2006 年的每家私营企业有业主2.55 人的比例计算,那么,到2007 年中国私营企业业主共有约13272750 人。而2007 年申报年收入12 万以上的只有约163 万人,且大多数是工薪阶层,不是私营企业主,也就是说绝大多数私营企业主并没有申报年收入12 万以上的个税。

那么私营企业主的实际收入状况如何呢? 根据2006 年中国私营企业抽样调查数据显示,私营企业主的个人年收入平均为18.6万,私营企业主的家庭年收入平均为25.99 万。因此,中国的高收入群体,如果按照年收入12 万的标准,估计是超过1000万人的,而不是申报的163 万人。

私营企业主普遍没有申报纳税,高收入阶层“为富不税”现象非常突出。

他们又是怎样偷逃税款的呢?

发票冲账是最基本的逃税方式。吃饭的发票可以报销,租车的发票可以报销……大量的个人支出就这样被列入企业成本,既没有缴纳个人所得税,也冲减了企业所得税。即便是那些身价亿万的福豪,也更愿意把自己的个人支出列入企业成本,小到几元钱的停车费,大到上千万元的别墅房。于是,这些有车有房的高收入者每月所缴纳的个人所得税,有时甚至还要低于一个普通的国有企业职工。

利用多个空头账户列支私用也是常见的逃税方式。我国仍然没有对个人收入及财产实行一个账户式管理,这就给一些人提供了钻空子的机会,他们开列了多个空头账户。把收入细分成多份,通过现金方式支付其中部分;增加挂名人员,用多个毫无关系的人名来做一个人的工资账;以借款提收入,然后慢慢用发票冲账……所有这些,,造成了国家税收流失,肥了个人的腰包。

也许,我们终于可以明白个人所得税“管住了工薪阶层,管不住新兴贵族”的症结了。我国九成以上的个人所得税来自代扣代缴,工薪收入所得税很少偷漏,而工资外的收入几乎处于失控状态。越富的人越有更多的工资外收入,也就意味着越富的人越是瞒税的大户。

三、加强对高收入人群征税有助于实现社会公平及效率

1.有助于实现社会公平

我们往往以纳税人的纳税能力作为衡量税收公平的标准。纳税人的纳税能力的确定有三种。一是机会原则,即看纳税人获利机会来确定纳税能力。获利机会以纳税人拥有的经济资源的多寡来决定。二是受益原则。按照纳税人从政府公共支出中获得的受益程度大小来划分纳税能力大小。三是负担能力原则。要求按纳税人的负担能力来区别纳税能力。因此一个纳税人占有经济资源多并不意味着他就一定创造更多的社会财富,并不一定意味着高税负。单纯使用受益原则也不能体现社会公平。

高收入人群掌握社会大部分财富,在市场竞争中获取更多机会,加剧了社会两极分化,有必要加大征税力度,除了防止他们偷漏税外,应考虑开征财产税和遗产税,这有利于实现机会均等,也有利于调动大多数人的税极性,促进社会发展。高收入人群负担能力较强,但是反而少交税,不能体现量能纳税原则,也没有有效发挥税收调节收人分配功能。高收入人群参与社会活动较多,享受社会公共服务相应增加,多交税也能体现受益原则。

2.有助于实现经济效率

税收经济效应主要有两方面,收入效应和替代效应。收入效应是指征收税带来的个人收入减少,从而影响人们的消费和储蓄行为。替代效应是指征税造成消费对储蓄的替代、闲暇对劳动的替代等。

我国人均收入仍然较低,高收入人群也有改善生活处境的强烈愿望,加大征税将促使人们更多努力工作来维持和增加收入,替代效就较小。高收人人群可支配收入较多,征税不会减少他们消费和投资,因而收入效应较小。总之,征税不会大幅减少高收入人群消费和投资。2009年胡润百富榜显示,在对67位受访富裕人士进行调查之后发现,尽管遭遇了全球性金融危机,但82%的受访人士表示个人生活没有受到太大影响。

但同时如果对低收入人群减少税收或加大转移支付,因为其可支配收入低,他们会更多消费和投资,也不会因此多享受少劳动,减轻低收入人群税负,因为收入效应则可以增加总需求,根据替代效应而增加劳动总量。

综合分析,加大对高收人人群征税力度,同时减轻低收入人群税负,总体上有利于经济增长。

四、加强对高收入人群征税力度的政策措施

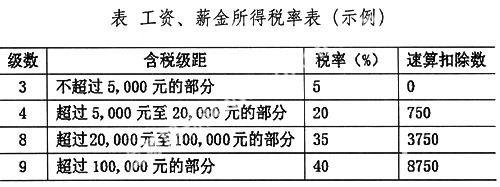

1.我们可以减少所得税级数

目前9级所得税制级差较小,级距设置不合理。可以重设级数,5000以下统一为5%;5000——20000元统一为20%;20000——100000元统一为35%;100000元以上统一为40%。这种4级所得税制便于征收,同时低收入阶层税收收入相对较轻,中高收入阶层将成为税收主要承担者,中高收入阶层也是有这种承担能力的。这可以充分体现税收公平。

2.我们应协调个人所得税和企业所得税

目前高收入阶层之所以少交税,主要是因为高收入阶层拥有大量投资性收入。投资性收入主要在企业层面交纳企业所得税,并没有资本利得税。而企业所得税率只有25%,投资性收入征税相对较轻,劳动性收入税较重,不利于工薪阶层,因此有必要提高企业所得税率。提高企业所得税率是合理的,因为企业允许用利润弥补亏损,抵偿了投资风险,企业所得征税实质上对其纯利润征税,个人所得也是对净所得征税,性质才能相对统一。当然我们也可以降低个人所得税率,使其与企业所得税率相一致。

3.应加强对高收入阶层收入监管

高收入阶层很多拥有自己投资的企业,其日常生活开支往往也统归企业支付,企业老板往往不给自己发工资或少发工资。这种现象造成了企业所得税收流失,同时也逃避了交纳个人所得税。最终结果是高收入阶层反而少交纳,中低收入阶层成了纳税主力军。收入分配差距反而拉大,社会不公平加剧,没有有效发挥税收调节收入分配功能。因此要加强对企业老板收支监管,个人费用不得充入企业成本,同时要核实其从企业领取薪酬数额并征收个人所得税。将高收人人群列入重点监管对象是关键。个人申报为基础,代扣代缴为手段,重点监管是关键。个人所得税由于需要从每一个人收入中征收,征税工作量大,难以实时监管,以代扣代缴为主要征收手段,但针对高收入人群,我们可以为每一个人建立一个台账,重点监管,确保高收入人群个人所得税交纳。

4.高收入人群往往也是高福利人群,应将福利性收入纳入个人所得税征收范围

我国的个人所得税法规定对不属于本人工资薪金所得项目的收入不征税。很多单位利用这项政策,将本属于工资项目所得转化为附加福利性策所得而偷逃税款。目前 ,我国从企业、公司到机关事业单位,几乎都在给职工发放工资以外的实物福利,包括烟、酒、食品、服装、电器、购物券和其他生活用品、有价证券等;还有一些“暗补”项目如住房补贴、公费医疗、儿童入托、免费或优惠就餐、住房装修等等。我国工资外福利不仅大量存在而且有加重的趋势 ,并且长期逃脱税收监管。

5.健全民主法制体系

老百姓自觉纳税意识不强,故意偷逃税款,有很深层次社会因素在起作用。加强党风廉政建设,科学使用纳税人钱财,取之于民,用之于民,才能树立社会公平正义,才能增强老百姓自觉纳税意识。同时要确立法律权威性,严格依法行政,坚决制止偷逃税行为,才能防止国家税收流失。千千万万群众是最好的监督者,也是国家权力最终来源,加强社会监督,可以防止官商勾结瓜分税款,也可以防止高收入人群利用社会资源优势寻租而谋取不正当收入。

作者简介:钱云(1969—),男,汉族,湖南省岳阳县人,华南师范大学增城学院,经济师,硕士研究生,主要研究方向:金融投资。