卡夫:食品链条上的资本猎手

2009-07-04潘建富

潘建富

以奶酪起家,扩展列其他食品:从纳斯贝克列达能,到饼干巨头;卡夫以其敏锐的洞察力和快速的出击力成为绝佳的资本猎手。造就了食品业领域名副其实的“巨无霸”企业。

2008年11月30日,卡夫食品公司正式宣布:已经完成对达能集团全球饼干业务的收购整合。与此同时,卡夫对达能中国市场饼干业务的整合已基本完成,达能饼干旗下3家工厂已被卡夫全盘接收。此外,卡夫还实施了达能品牌替代计划,“达能”这一饼干品牌已于2008年逐步淡出中国市场。从诞生之日起,卡夫凭借其敏锐的眼光和准确的定位,在食品产业链条上为我们上演了一幕幕纵横捭阖的企业竞争故事。

起步奶酪,成就全球食品帝国

1903年,詹姆斯·卡夫在美国芝加哥创建了卡夫食品公司,主营奶酪产品的批发和零售业务。随着业务量的上升,卡夫食品公司于1914年在伊利诺依州成立第一间奶酪生产厂。1924年卡夫食品上市之后,通过并购手段,逐渐将业务扩展到其他食品领域。

1988年,美国大烟草商菲利浦·莫里斯收购了卡夫食品。1989年,菲利浦·莫里斯将旗下的通用食品和卡夫食品合并为“卡夫通用食品”,成为全美最大的食品企业。1995年,“卡夫通用食品”再次被重组为卡夫食品。2000年,菲利浦·莫里斯收购纳贝斯克之后将其业务并入卡夫食品。至此,卡夫食品成为仅次于雀巢的全球第二大食品企业。

2003年1月,为了确立一种多元化的经营结构,菲利浦·莫里斯正式更名为奥驰亚集团,集团业务被清晰地划分为烟草、食品和金融服务三大领域。当时,母公司烟草业务引发了多宗诉讼(美国烟草行业1998年同46个州政府达成和解协议,支付2060亿美元以赔偿吸烟受害者的治疗费用后,公司也面临着众多的诉讼),这促使股东敦促集团剥离卡夫,以便使食品制造商卡夫远离吸烟者提起的诉讼风险,烟草案件的原告不能纠缠卡夫的资产。而且,将卡夫食品从奥驰亚集团剥离还有利于增强卡夫食品在资本市场上的收购能力,以应对食品行业更为激烈的竞争。

2007年1月,卡夫食品脱离奥驰亚集团,3月成为完全独立的上市公司。目前,卡夫食品已经发展成为美国第一大、世界第二大食品企业。卡夫公司在食品领域是名副其实的“巨无霸”企业,旗下众多品牌涵盖的食品种类超过3000种。在美国,卡夫被誉为“影响百万美国人的胃”的食品企业。

兼容并蓄,夯实食品业务链条

19世纪70年代,美食家JoeCheek穷尽一生研制出一种香醇浓郁的咖啡,这种咖啡在当时上流社会的聚会场所——麦斯威尔饭店大受欢迎,麦斯威尔咖啡也因此得名。1907年,美国前总统罗斯福在首次品尝麦斯威尔咖啡后,惊异于它的美味,大赞“滴滴香浓,意犹未尽”。从此,“滴滴香浓,意犹未尽”便成为麦斯威尔一贯遵循的产品准则。20世纪80年代,卡夫食品正是凭借麦斯威尔(原名麦氏)咖啡成为首批进入中国市场的跨国食品和饮料公司之一。自从进入中国市场后,结合其全球业务发展架构,卡夫食品通过“出新品、购竞品、弃庸品”等一系列手段来不断调整业务组合,来满足市场和竞争的需要。

“果珍+麦斯威尔”,启动中国市场

在中国,卡夫食品于1984年成立卡夫天美食品(天津)有限公司,主要生产速溶Tang果珍和Sugus果味瑞士糖。1985年,卡夫食品在广州成立又一合资企业——卡夫广通食品有限公司,专门生产麦氏咖啡。鉴于当时的国内消费环境,加上卡夫开始借助电视广告宣传带来的品牌效应,Tang果珍和麦氏咖啡迅速成为速溶饮料和咖啡的代名词,缔造一种新的生活方式。不过,随着中国消费者注重健康新诉求的出现,饮料市场上呈现出多样化的消费趋势。形成了瓶装水、果汁、碳酸饮料和茶饮料领域并驾齐驱的市场格局。

在北京、上海等一线市场,在瓶装水、果汁、碳酸饮料和茶饮料等产品的蚕食下,固体饮料的市场空间逐渐被压缩到了二、三线市场,面临被边缘化的风险。为了应对这种风险,除最具特色的甜橙口味之外,卡夫还推出了包括柠檬、菠萝、苹果、桃子、葡萄、芒果、果茶和奶拌等在内的果珍新口味。针对消费者的营养和健康的意识不断增强的新趋势,卡夫还在果珍中加入了铁、维生素B、钙等元素以增强产品的吸引力。

另一方面,卡夫推出11克装的“随享一瓶装”(让消费者很容易把一瓶500毫升矿泉水变成果味饮料),大大方便了消费。同时,卡夫还扩展了产品消费的场合。2006年2月,卡夫宣布与统一企业建立战略联盟,以“Tang果珍”为基础在中国市场推出“即饮型”饮料。这样,“Tang果珍”的目标市场逐渐由原先的儿童市场向年轻群体。

“滴滴香浓,意犹未尽”所代表的西方生活方式,让麦氏速溶咖啡迅速成为市场的领导品牌之一。1997年,“麦氏”更名为“麦斯威尔”,由于消费识别系统没有及时转型,加之雀巢速溶咖啡的强大市场攻势和星巴克“店铺咖啡”消费方式的逐渐兴起,都使得麦斯威尔遇到了猛烈的市场冲击。目前,为了扭转困局,麦斯威尔旗下新品“麦氏典藏”以冷冻干燥的原味咖啡为卖点,将“星巴克人群”作为目标客户,希望“以更便宜的价格让消费者享受到咖啡馆里的咖啡”。此外,公司还推出了麦斯威尔速溶咖啡、麦斯威尔三合一咖啡、麦斯威尔咖啡奶末(植脂末)、麦斯威尔咖啡奶末礼盒等系列产品,来进攻速饮和礼品市场。

“Tang果珍”与“麦斯威尔”咖啡是卡夫食品进入中国市场的两大旗舰产品,它们也在根据中国市场消费环境的不断变化而调整其竞争策略,以及时应对市场的变化。在整合纳贝斯克业务之前,固体速溶饮料果珍和麦斯威尔咖啡是卡夫在中国市场最主要的产品形式。

收购“纳斯贝克”,完善业务组合

20世纪80年代,中国改革开放推动了消费能力和消费观念的变化,新的市场机会不断涌现,中高档饼干市场就是其中之一。跨国饼干品牌开始进入中国市场。就在卡夫进入中国市场的同一年(1984年),纳贝斯克在北京建立合资企业,主攻饼干市场。1989年,英国联合饼干(UnitedBiscuit,拥有太平苏打饼干)在苏州成立合资企业。纳贝斯克和联合饼干的产品,分别占据了不同饼干细分市场的领导者位置。

资本并购从来就是跨国巨头实现此消彼长屡试不爽的利器。2000年,美国纳贝斯克公司收购英国联合饼干公司,同一年,菲利斯·莫里斯集团以189亿美元一举兼并了纳贝斯克全球饼干业务,将之并入集团旗下的卡夫食品。2006年,卡夫进一步收购了联合饼干在西班牙和葡萄牙的分公司;同时收回饼干生产企业“纳贝斯克”商标在欧盟、东欧、中东和非洲等地

区的使用权,还获得了联合饼干在西班牙市场上的7个畅销饼干品牌。至此,卡夫在中国市场上拥有了众多的杰出饼干品牌,并且主要目标市场集中在中高端,饼干业务也逐渐成为卡夫食品的主要收入来源之一。

从1984年进入中国市场到2006年的12年时间里,卡夫累计在中国市场投入2亿美元用于生产

基地的建设、扩容和市场的培育、开拓。目前,太平梳打已成为中国梳打饼干类产品的领导品牌:在中国,很多西餐厅和高档饭店都使用卡夫奇妙沙拉酱调配沙拉菜式:鬼脸嘟嘟饼干是专为孩子设计的品牌,深受市场欢迎;乐之是北方地区销量第一的咸饼干;“扭一扭、舔一舔、泡一泡”的奥利奥饼干成为中国销量最高的奶油夹心饼干品牌之一,2006年,奥利奥威化饼干成为中国最畅销的饼干,超过了中国本土公司达利(Dali)旗下的好吃点系列饼干,奥利奥品牌2007年的收入首次超过了10亿美元。通过对纳贝斯克的收购,卡夫完善了自身的食品业务链条,也将饼干业务成功打入包括中国在内的众多国际市场。

出售“瑞士糖”,实现业务瘦身

在收购竞品的同时,卡夫也在考虑出售竞争力不强或市场份额衰退的业务。由于部分糖果业务在强敌环伺的环境下市场份额不断下降。卡夫公司决定壮士断臂,舍弃糖果业务,将资源集中到卡夫奶酪、纳贝斯克盒装饼干和麦斯威尔罐装咖啡等核心业务上来。

瑞士信贷第一波士顿(CSFB)的资料显示,在中国传统糖果(主要以硬糖、牛扎糖、奶糖和酥糖为主要产品形式)市场上,国产品牌如雅克、大白兔、金丝猴、徐福记、上好佳等占据了50%以上的市场份额。瑞士糖自进入中国市场以来,只占据了4%的份额。另外,卡夫公司糖果业务的网络渠道铺设不足(只有40%的糖果销售来自超市),而箭牌在超市、便利店、药店以及其他场所的网络铺设具有强大的优势。

2006年4月,箭牌(中国)公司接管了卡夫在中国大陆的“瑞士糖”的生产设施以及市场营销等业务,这标志着卡夫暂时退出了中国传统糖果市场。对此,卡夫食品(中国)有限公司董事长兼总裁柯马克认为,出售瑞士糖业务符合卡夫的全球可持续增长战略,即改造产品组合,将资源用于发展太平、乐之、趣多多、奥利奥饼干、麦斯威尔咖啡及果珍固体速溶饮料等核心品牌。他还表示,卡夫将在这些核心品类中开发新的业务增长平台,以促进其在大中华区的业务的增长。

蓄势待发,中国市场排兵布阵

2006年6月16日,美国卡夫公司全球董事会在北京落下帷幕。这是卡夫全球董事会首次在中国举行,这体现了公司对中国市场的重视和信心。这一年,卡夫还将其在华所有实体(北京饼干厂、苏州饼干厂、天津固体速溶饮料厂和广州咖啡厂4个生产基地)统一整合到卡夫食品(中国)有限公司。中国巨大的市场潜力,一直吸引着众多跨国品牌。它们孜孜以求地培育和开发这一市场,对于卡夫来说,迎接它的也将是更为激烈的市场竞争。

整合达能饼干,卡夫变身“巨无霸”

早在2004年,卡夫就公布了其全球成本战略,主要包括工作岗位削减和关闭工厂,以加强公司的竞争能力和盈利能力。此外,由于公司错过了低热量食品迅速崛起的战略时机,再加上原材料及能源成本的上升以及超市自营品牌的发展,这些都给卡夫造成很大的经营压力。2007年第1季度财报显示,卡夫公司的利润同比下降了30%,这要求卡夫对公司战略进行进一步调整,以应对衰退的市场业绩。与此同时,法国达能集团也面临着战略转型的任务,这为双方在饼干领域的转让合作提供了契机。

2008年11月30日,卡夫食品公司正式宣布:公司已经完成对达能集团全球饼干业务的收购整合,此次交易金额为72亿美元的收购业务涉及包括中国在内的20余个国家的32个工厂。此外,卡夫还开始实施达能品牌替代计划,“达能”这一饼干品牌在2008年内逐渐淡出中国市场。

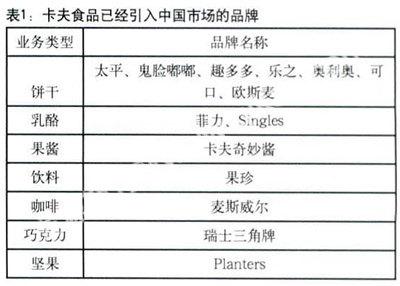

通过收购达能的饼干业务,卡夫稳固了在全球饼干市场的领先地位,饼干业务所占卡夫食品的比重从并购前的16%增加到20%,饼干业务成为卡夫最大的收入来源。在中国市场,兼并达能饼干业务后,卡夫的收入翻了一番,卡夫饼干业务在中国市场的份额超过了20%,在饼干领域,卡夫在中国市场跃升为领头羊,并为在印尼和马来西亚的发展打好了基础。这项收购为卡夫增添了10多个饼干品牌,使得卡夫旗下的饼干品种更加多样化(见表1)。

卡夫认为:对达能集团全球饼干业务的收购使卡夫在其全球业务中发展最快的饼干品类中的领导地位得到进一步加强,并使公司在发达国家及新兴国家市场的业务规模显著扩大。卡夫国际总裁Sanjay Khosla指出:“该收购使我们在全球饼干市场的地位举足轻重。在新兴国家市场,我们将拥有更大的业务规模。在快速发展的中国市场,我们的营业额将增加一倍。卡夫还将进入印度尼西亚和马来西亚市场以获得更快的扩张。在俄罗斯,卡夫的分销优势和与达能饼干品牌的集成将带来更大的市场占有率。在欧洲,饼干业务将成为巧克力、咖啡和奶酪业务之外的又一个强劲增长的品类。”

竞争升级,资本巨鳄的并购大战

并购和兼并在扩展业务的同时,也增加了企业的管理难度,目前卡夫食品下设“卡夫北美”和“卡夫国际”两个业务单元分别管理美国与加拿大市场(销售收入240亿美元,占总收入的64.9%),和欧洲及发展中国家市场(销售收入130亿美元,占总收入的35.1%)。在过去10多年中,卡夫在中国的投资已经超过2亿美元,中国市场已成为卡夫全球5大重要的发展中市场之一。在固体饮料、速溶咖啡和饼干业务等3个业务领域占有一定的竞争优势。一方面,卡夫集团旗下众多的品牌、品类还没有引进中国市场。另一方面,雀巢、玛氏、吉百利、好时和费列罗等跨国企业或品牌都对中国市场表现出强烈的兴趣,并展开了大规模的市场攻势。因此,对卡夫而言,扩展在华业务范围,在营销、渠道方面全面提速已时不我待。

雀巢,世界最大的食品制造商,进入中国市场20多年来,直接投资累计已达70亿元人民币。在中国18个不同地点经营20家工厂,雇员超过13000名,产品涵盖包括奶粉、液体奶、酸奶、婴儿配方奶粉、婴儿米/麦粉、甜炼乳、成长奶粉、早餐谷物、速溶咖啡、咖啡伴侣(植脂末)、冰淇淋、巧克力和糖果、瓶装水、饮品、鸡精和调味品等众多领域。2007年,雀巢大中华区的销售额达到130亿元人民币。在很多领域,雀巢已经成为卡夫在中国市场的最大竞争对手。

此外,雀巢不仅是企业品牌,还是产品品牌,雀巢所有的产品都使用雀巢品牌,这就为雀巢多样化产品提供了强大的品牌背书。而卡夫除了奶酪产品品牌(还没有进入中国市场)与卡夫同名之外,其他产品品牌名称各不相同,各自为战。如何让市场逐渐熟知和认可“卡夫”这一企业品牌,将是卡夫必须面对的转型任务。为了改变这种现状,卡夫正在逐渐更换产品的包装——在所有卡夫旗下所有产品的包装上添加醒目的卡夫标识;还计划在所有产品的广告后面都添加卡夫标识的镜头,以突出卡夫这一企业品牌。

2008年10月,另一个全球食品巨头玛氏出价230亿美元完成对糖果巨头箭牌的收购,取代吉百利成为全球最大的糖果公司。玛氏旗下的知名品牌包括德芙、M&MS、宝路和伟嘉等,玛氏将把除巧克力外所有糖果业务并入箭牌,作为独立业务部门运作。新公司在全球糖果市场的销售额超过将270亿美元,其全球市场占有率将达到14.4%。国际调研机构Euromonitor International的数据显示:2007年箭牌、玛氏分别以39.1%、12.8%占有率排在中国口香糖和巧克力市场的首位。可见,在众多领域,卡夫的竞争对手实力相当强大。

因此,卡夫要在未来的中国市场占据主动,就必须做好以下三方面工作:首先,在把全球品牌带到中国市场的同时,开发出适合中国人口味的产品:其次,在关注大城市的同时,积极拓展中小城市市场:再次,培养出一支高素质人才队伍。根据目前竞争对手的市场布局和竞争动向来看,卡夫要实现上述三点目标仍然任重而道远。

卡夫集团首席执行官艾琳·罗森菲尔德说道:“卡夫食品公司正在执行振兴业绩计划,其中包括集中向少数品牌投入更多资源,在中国、俄罗斯和巴西等新兴市场大力推销卡夫公司的产品等。随着我们的产品组合状况不断改善、企业成长动力越来越强劲,卡夫食品公司将重新获得可靠的、长期的成长。”但是,市场竞争的脚步并没有停止,卡夫能否实现包括中国市场在内的全球市场的复兴计划,还要面临更多的挑战,这也是任何寻求持续增长和基业长青的企业必须面对和回答的竞争命题。

编辑赵晓萌