企业边界的演变:战略联盟视角下的分析

2009-06-19危钰

危 钰

摘要:企业存在的理由是什么,企业边界为什么会发生变迁,这正是企业边界理论要解决的问题。也一直是经济学界讨论的热点。文章根据经典的企业组织边界理论,结合现今企业战略联盟化背景,解释企业边界的变化趋势及其成因。企业各边界组成部分的变化,体现战略联盟组织形式的优势。

关键词:企业边界理论组织边界构成战略联盟

一、绪论

近年来,由于越来越多的企业正在采用通过与战略合作这种半科层半市场化关系来拓展企业影响力,战略联盟发展得十分迅速,被誉为“20世纪最伟大的组织创新”。企业广泛采用信息技术手段来降低成本。并高效率地进行知识与信息的传输与共享,企业的边界也发生复杂的变化,取而代之的是无数个相互交叠的公司战略圈。正如Michael Hammer所说:“长远看,互联网的革命性影响,将在于消解企业之间的界限——曾经的大事是拆毁企业内部的墙,而今后10年商业演讲主题的下一件大事,则是企业之间的墙的倒塌。”

二、企业组织与边界

(一)组织与边界理论

1交易费用学派

交易费用学派的代表人物是Coase,他认为“企业的显著特征就是作为价格机制的替代物”。即企业将倾向于扩张到企业内部组织交易与公开市场交易的边际成本相等处。Williamson对Coase开创的理论进行了系统的诠释,认为企业及企业的边界受到有限理性和机会主义行为这两大因素的影响,企业边界决定于某一特定企业在经营中的交易频率,涉及的资产专用性程度以及企业所处的契约环境这三个因素。Grossman和Hart(1986)在Williamson的基础上指出市场交易可能带来交易费用,而企业合并也可能带来费用,从而提出完整的企业合并理论,

Arrow提出:市场失灵使得企业存在有必要,他认为企业组织内部的信息系统优于市场上的信息系统。Roberts和Milgrom(1982)在Arrow的基础上,提出市场交易费用归根到底不是由契约不完全造成的,而是因为“市场失灵”引起的短期契约费用造成的。

2资源观学派

Barney强调企业的目标是为了在行业竞争中取得产品差别或低成本的优势。这种独特优势概念在战略理论中被称为“核心竞争力”或“可持续性竞争优势”。Conner和Pra-halad(1996)则进一步挑战了交易费用经济学的经典观点——认为企业之所以存在是为了将低效率的市场交易通过组织结构而内部化。与Williamson把企业看作是规避机会主义行为危险的一种方法相反,资源决定论把企业视为“积极因素的创造者”——创造无法被竞争者模仿的价值。

3知识观学派

Teece认为企业组织的知识以及相应能力是企业经营范围的一个决定因素,奠定了基于知识观的企业能力理论的基础,企业核心能力成为重点(teece,Pisano and shuen,1997)。核心能力是组织中积累性的知识、经验和技能,特别是关于如何协调不同的生产技能和有机结合各种技术流派的学识,这正是企业异质性的根源,

Nonaka,Takeuchi和Umemoto(1996)提出了知识创造转换模式,强调隐性知识和情境对于知识创新和共享的重要性,一个组织不仅是许多个体知识的总和。它可以通过个体间的互动学习来创造知识,体现企业的知识进化过程。

(二)组织边界的构成

我们将组织边界定义为组织与其所在环境的分界线,事实上,组织边界有多种分类,比如有形边界与无形边界,横向边界与纵向边界等。Williamson等人通过交易的替换来定义企业边界,然而在现实经济活动中交易费用假设与市场完全竞争假设是相互矛盾的,生产和交易都是经济组织选择中不可或缺的过程。忽视了组织的生产属性而仅仅从交易维度分析组织的边界决定是有失偏颇的。另外,现实中的一些企业,其资产专用性很强。但交易双方并没有实行一体化,而是以战略联盟等中间组织形式组织交易,这用Williamson企业边界理论显然无法得到合理解释。

资源观理论倾向于使用资源的关联性来分析企业规模和范围。一个企业对外部资源进行整合的边际极限,在于该资源对企业内部主体资产关联性的位置。也就是使用制度控制来实现对该资源的占有是非效率的界限。相比较而言,知识观学派更强调对企业核心技术,即对隐性知识的开发和控制,并将效率概念动态化、长期化,在新技术与市场环境不断变化的环境下,任何“核心竞争力”都会随着时间的推移而消失,只有不断创新才能从根本上保证持续竞争优势。

在这些理论基础上,Filipe和Kathleen (2005)从理论逻辑、组织内部等更加实际和基础的方面,综合了多种企业理论对组织边界的内容加以诠释,将组织边界分为:效率边界、权力边界、能力边界以及身份边界。每一种边界都有其核心目标。具体内容如下:

效率边界是衡量组织边界与规模最重要的标准,其目标是成本最小化,通过比较市场与治理层级的成本而得到。理论依据主要是法律和制度经济学,分析对象为交易业务。效率边界的出发点是组织利润最大化,但是它有一定的不足,因为资产专用性与组织科层之间的联系虽然已经得到公认,但是其因果关系还不清楚(Poppo and Zenger 1998),资产专用性可能只是内部化的结果。一些研究还表明,生产成本比治理成本对边界的选择更重要。因此,效率边界的不足需要通过其他边界来完善。

权力边界的目标是企业自治,即对设置边界的战略逻辑分界点进行最大化控制,在所有权与控制权之间权衡。其理论依据为产业组织经济学与资源依赖,分析对象为战略关系。权力边界侧重于企业组织选择的势力范围,同时包括所有权与非所有权部分,他们能增强战略的灵活性,尤其能扩大影响力,并根据内外部环境调节对其他组织的依赖程度。

能力边界的目标是组织成长,使得组织现有资源组合的机会价值最大化。其理论依据主要是结构权变理论、资源基础观以及知识基础观理论,分析对象为组织资源。能力边界是一种动态透视的界限,强调资源组合、资源调配以及市场机遇之间的协同进化。随着知识经济时代的到来。知识将取代资本成为最重要的资源,企业若想得到长期持续的发展,就必须寻求一定程度上的知识共享与知识合作,从而增加研发的投入强度与成功率,获得持续性的核心竞争力。

身份边界的目标是保持组织的连贯性,是对市场环境中组织行为及身份的考量,明确组织的市场地位。身份边界主要关注于决定“我们是谁”的界定选择,实际上是对自身的定位。

当新的组织形式或组织边界发生变化时,我们可以从以上几个方面来寻找变动的原因。解释可能产生的优势。战略联盟组织形势的产生,推动了对组织边界变化的研究与发展。

三、战略联盟条件下企业边界的演化

(一)战略联盟的演进

战略联盟是企业为了突破自身资源与能力的缺陷,充分利用外部资源和能力,达到扩展新市场、研发新产品、增长新知识等战略目的而寻求适当的伙伴,通过一定形式的契约实现优势互补、风险共担、利益共享的网络组织。它是个动态的、开放的体系,一种松散的公司间一体化组织形式,既非严格意义上的企业。又超出了正常的市场交易关系,是介于市场与科层组织之间的组织形式。

战略联盟的演进形态有三种形式:价格联盟,在19世纪末,以卡特尔及其以后的经济联合组织辛迪加、托拉斯的形式出现,基本上都是以控制销售价格及采购成本为目标的联盟形式;产品联盟。即有关于产品的设计、生产、销售等各个环节方面的联盟:知识联盟,出于知识使用的非排他性和知识产品交换的高成本因素,通过联盟改善企业知识资源稀缺的状况,从而达到创新目标。

(二)战略联盟视角下的企业边界变化分析

1效率边界变化

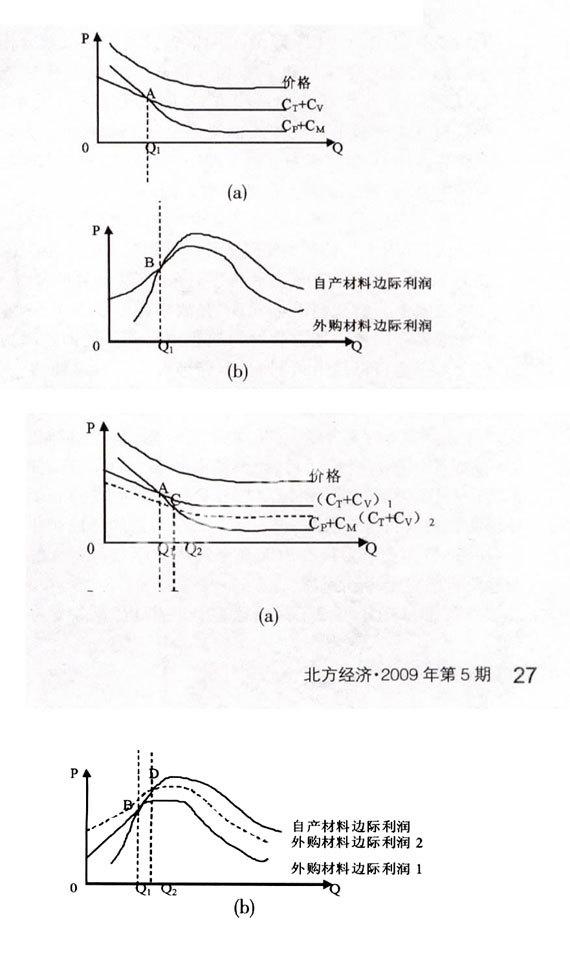

为了将投入转化为产出,企业必须决定哪些活动应该在内部完成、哪些活动又应该从市场中购买或交由市场来完成,这种“制造”还是“购买”的决策行为就决定了企业的效率边界,其本质就是实现低成本高利润。

在二分法。即“企业——市场”状态下:在不完全竞争市场中,假设产品卖价为P,产量为O,内部生产产品所需材料时的成本包括平均生产成本Cp、管理成本Cm。向外购买材料时成本则包括平均交易费用Ct购买材料价值为Cv。价格线是一条向下倾斜的曲线,则企业利润:

自产材料利润=P*Q-(Cp+Cm

外购材料利润=P*Q-(Cr+Cv)

如图1(a)所示,通常情况下,在不完全竞争市场中。抽掉价格及产量外的其他影响因素,产品价格会以消费者需求曲线形式向下倾斜。因为企业要获得盈利,所以该线在产品平均成本之上。企业会随着产量的增加而形成规模效应,平均成本下降:内部材料调配是通过科层组织的“权威”和“命令”来执行,故而下降趋势较快;相比而言,外购材料平均市场成本则下降较慢。两者在产量Q1处形成均衡,Q1即为企业生产边界点。

图1(b)中显示,最初自产与外购材料的边际利润随着产量增加而上升。达到一定规模后,规模经济效应开始失效,而生产成本趋于平稳,边际利润随之下降。由于下降幅度有差异,在B点处两者的边际利润形成均衡。故企业的效率边界点就落在这里。

当Cp