如何从价格变化看经济增长

2009-05-25伍超明

伍超明

价格变化与经济增长之间的关联机理

经济学理论中对价格变化与经济增长关系的经典描述莫过于菲利普斯曲线。该曲线有三种表达方式,表明三对经济变量的关系。

第一种菲利普斯曲线表明的是失业率与货币工资变化率之间的关系,可称之为“失业-工资”菲利普斯曲线。第二种菲利普斯曲线表明的是失业率与物价上涨率之间的关系,可称之为“失业-物价”菲利普斯曲线。这种菲利普斯曲线的表现形式和基本原理与上述第一种菲利普斯曲线相同,只不过纵轴改为物价上涨率。

第三种菲利普斯曲线表明的是经济增长率与物价上涨率之间的关系,可称之为“产出-物价”菲利普斯曲线。这是后来许多经济学家所惯常使用的。这种菲利普斯曲线以经济增长率代替了第二种菲利普斯曲线中的失业率。这一代替是通过“奥肯定律”实现的。这样,经济增长率与物价上涨率之间便呈现出同向的对应变动关系。在这一关系的研究中,经常不是直接采用经济增长率指标,而是采用“实际经济增长率对潜在经济增长率的偏离”,或是采用“实际产出水平对潜在产出水平的偏离”。这一“偏离”表明一定时期内社会总供求的缺口和物价上涨的压力。

这种菲利普斯曲线的表现形式是:在以实际经济增长率对潜在经济增长率的偏离为横轴、物价上涨率为纵轴的坐标图上,从左下方向右上方倾斜的、具有正斜率的一条曲线。这条曲线表明:实际经济增长率对潜在经济增长率的偏离与物价上涨率二者呈同向的对应变动关系,即正相关关系。当实际经济增长率对潜在经济增长率的偏离上升时,物价上涨率亦上升;当实际经济增长率对潜在经济增长率的偏离下降时,物价上涨率亦下降。在一轮短期的、典型的经济周期波动中,在经济波动的上升期,随着需求的扩张,实际经济增长率对潜在经济增长率的偏离上升,物价上涨率随之上升;在经济波动的回落期,随着需求的收缩,实际经济增长率对潜在经济增长率的偏离下降,物价上涨率随之下降。这样,这条曲线表现为一条先由左下方向右上方移动,然后再由右上方向左下方移动的曲线环。这条曲线环呈现为略向右上方倾斜、位势较低、且较为扁平的形状。“向右上方倾斜”,说明实际经济增长率对潜在经济增长率的偏离与物价上涨率为同向变动关系;“位势较低”,说明物价上涨率处于较低水平;“略”向右上方倾斜和“较为扁平”,说明物价上涨率的变动幅度不大。

以上三种形状的菲利普斯曲线,反映了美国、英国等西方一些国家在上世纪五六十年代的情况。它们分别表明了失业率与货币工资变化率之间的反向对应关系、失业率与物价上涨率之间的反向对应关系、经济增长率与物价上涨率之间的同向对应关系。

在本文的分析中,笔者选择第三种菲利普斯曲线,其理由:一是该曲线描述了产出缺口与物价变动的关系,较适合于短期分析;二是我国经济增长正处于由下降转为上升、产出缺口由扩大到不断缩小的阶段,价格变化也正处于从大幅下降到企稳回升的过程。

尽管菲利普斯曲线描述的是物价和经济增长之间的历史波动规律,并没有明确指出物价和经济增长谁是推动起因问题,但这并不妨碍问题的分析。一般而言,经济增长源于需求的上升,而需求的上升同时也会拉动物价的上涨,所以从经济增长可以分析未来物价变动趋势,也可以从物价变化尤其是物价的环比变化来预测经济波动趋势。

价格变化与经济增长:我国的历史经验

由于本文是从价格变化看未来短期内经济增长趋势,所以经济增长指标只能选用频率较高的工业指标,如工业增加值、工业企业利润等,价格指标选择生产者价格指数(PPI)和原材料、燃料、动力购进价格指数(RMPPI)等。

PPI同比增速与工业增加值增速的关系

对于工业企业来说,PPI决定企业收入变化。同样的产量水平,PPI越高则收入越多,工业增加值越大,反之则相反。图1显示,从1996年10月至2009年8月,我国工业增加值增速与PPI增速同步趋势明显。

(PPI-RMPPI)增速与工业企业利润增速、工业增加值增速的关系

工业企业利润是收入与成本之差。利润越多,工业企业生产积极性越高,经济增长速度越快。在价格指数中,PPI增速可以近似代表企业产品的销售价格变化,RMPPI增速(原材料、燃料、动力购进价格指数)可以近似代表企业生产成本价变化。因此PPI与RMPPI之差代表单位产品利润。

图2~图4描述了我国工业企业利润增速、工业增加值增速与(PPI-RMPPI)增速的关系。历史经验数据表明:

第一,PPI增速与工业企业利润增速同步波动趋势明显,生产者价格的提高有助于企业利润的增加(见图2)。

第二,

单位产品利润(PPI-RMPPI)增速为正时,工业企业利润上升,并(PPI-RMPPI)是工业企业利润的领先指标(见图3)。

第三,单位产品利润(PPI-RMPPI)增速与工业增加值增速之间关系密切,两者恰好呈反向变动关系,即当(PPI-RMPPI)增速上升时,工业增加值增速下降,而当(PPI-RMPPI)增速下降时,工业增加值增速提高(见图4)。

(PPI-RMPPI)增速与工业增加值增速反向变动的原因,主要在于RMPPI的变动幅度大于PPI,如当经济活动处于上升周期时,受需求增加的影响,尽管PPI和RMPPI同时提高,但后者的增速会超过前者,因而出现(PPI-RMPPI)增速与工业增加值增速反向变动。而RMPPI变动幅度大于PPI的原因有二:一是两种价格指数的决定因素有异,RMPPI主要取决于国际市场,且受金融市场影响很大,国内生产企业处于被动接受状态,而PPI主要取决于国内市场,低廉的劳动力成本和激烈的市场竞争导致生产企业压低产品的出厂价格。二是与我国目前出口导向型经济增长方式和粗放型生产模式有关,导致对出口和原材料进口的高度依赖。所以在我国(PPI-RMPPI)指标下降可能意味着经济活动活跃程度上升。

从上面的分析可知,在所有指标中,单位产品利润(PPI-RMPPI)增速与工业增加值增速关系最密切。因此如果能对(PPI-RMPPI)增速与工业增加值增速中的一个指标的未来走势作出判断,就可以预测分析另一个指标的趋势变化。由于工业增加值增速的影响因素相对价格复杂多变,不确定性更大,所以我们通过价格预测来分析未来经济的发展变化。

经济增长的预测:基于价格变化的分析

根据前文的分析,要想对未来经济增长趋势作出判断分析,必须先预测价格变化,尤其是对RMPPI和PPI的预测。

2009年以来各相关变量的现状及未来短期趋势

PPI、RMPPI和(PPI-RMPPI)的发展变化及趋势预测

2008年8月~2009年8月,PPI同比增速先后经历大幅下降到企稳回升的过程,从2008年8月的10.1%持续降至今年7月的-8.2%,然后见底回升至8月的-7.9%。从PPI环比变化趋势看,经历了“V”型变化过程,2008年11月跌至最低点,然后持续回升,今年4~8月环比连续为正。根据预测结果,2009年10~12月PPI同比将加速回升,环比将连续为正。

图5中我国历史上PPI、RMPPI和(PPI-RMPPI)的发展变化表明:大部分时期内,PPI的同比增速小于RMPPI的增速;目前PPI和RMPPI的发展变化与亚洲金融危机期间非常类似,RMPPI下降幅度远大于PPI,而当PPI企稳回升后,RMPPI也会随之见底回升,并且上升幅度将超过PPI,最终表现为(PPI-RMPPI)为负值。

由此,不难得到如下结论:未来数月RMPPI将见底回升,(PPI-RMPPI)由当前差额不断扩大转为逐渐缩小,不排除最终为负值的可能。

工业增加值和工业企业利润现状

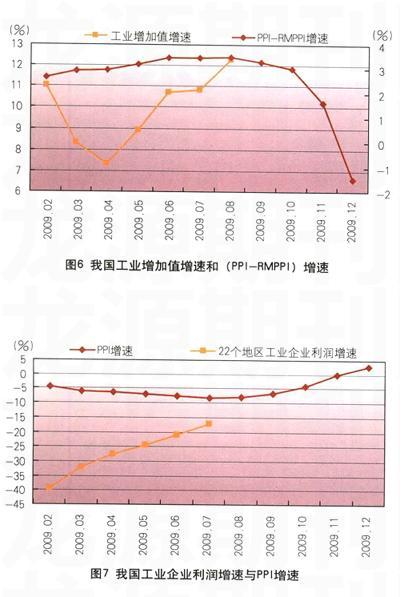

图6表明,从年初到8月,我国工业增加值增速正步入见底回升过程,与其相随的是(PPI-RMPPI)从加快上升到逐渐平稳,其增速明显减缓。从年初到8月,22个地区工业企业利润增速不断提升,从-39.5%攀升到-17.3%(见图7)。

对未来短期内经济增长的预测

根据对(PPI-RMPPI)未来变化趋势以及其与工业企业利润、工业增加值关系的分析,不难做出如下判断:随着PPI和RMPPI的回升,以及(PPI-RMPPI)的增速由正值转为负值,我国工业增加值增速和工业企业利润增速将逐步提高。

(作者单位:央行研究局)