引导基金:模式之惑

2009-04-29徐兰

徐 兰

手握热钱的强势地方政府与精明饥渴的风投管理人博弈,政府引导基金的全面市场化究竟能走多远

10月30日,深圳创业板首批28家公司挂牌上市的日子。

在数千公里外的北京钓鱼台国宾馆。另一桩让投资界眼红心跳的大事发生了。

20支全新的创业投资基金集体亮相。它们是由国家发改委、财政部与北京、上海、重庆、湖南、安徽、吉林、深圳等7省市联合设立,总规模预计超过90亿元人民币。其中,中央政府注资10亿、地方政府出资12亿、社会募集近70亿。

这将是国内试点的第一批完全市场化运作的政府引导基金。与以往不同的是,政府将不再作为基金的决策方和运营主体,而仅仅作为股权投资方(LP)之一,所有基金委托给专业的投资团队(GP)管理。在后金融危机的时代,如果说创业板对风投而言意味着一条全新的退出通道的话,那么,政府引导基金就更像是一个口袋深不可测的新“金主”。

据悉,只要这批20支基金试点运营机制成熟,各地后续将设立大批基金,未来2~3年内基金总数可能将达200支,募集资金超过千亿。

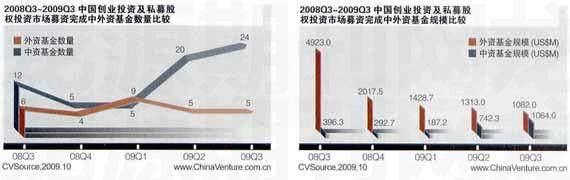

作为中国创业投资及私募股权投资市场新的推动力和资金提供者,政府的力量开始影响市场。投资咨询机构ChinaVenture的最新三季度报告显示,在新募集基金中,人民币基金的比重继续提升,募集中资基金的数量和规模均已大幅超过外资基金。

事实上,自2005年“政府引导基金”概念提出以来,风投界第一次意识到还有如此多的问题值得关注:谁在负责分配这笔钱?谁更有资格管理这笔钱?谁将真正影响这笔钱的流向以及未来的回报?

苏州模式

林向红是商人,举手投足却更像官员。

这位现任苏州创投集团的董事长兼总裁,曾当过苏州市吴县审计局副局长。

2006年9月,他在担任国资背景的中新创投(苏州创投集团前身)总裁的时候,联手国家开发银行缔造了中国第一支市场化的引导基金——苏州工业园区创业投资引导基金(下称苏州引导基金)。规模10亿元,双方各出资50%,投资期限13年。

当时,发改委颁布的《创业投资企业管理暂行办法》发布才10个月,引导基金到底怎么做。没有先例,也没人说得明白。

负责公司法务和行政工作的办公室主任徐清决定毛遂自荐。于是,这位长着一张娃娃脸、着装朴素干练的西安交大女硕士,成了苏州引导基金的管理人。

林向红和她、王吉鹏(苏州创投集团投资主管)一起,首先确立了几条基本策略。

首先是只做母基金(Fund of Funds),换句话说就是只投子基金。不投项目,不参与管理:其次是以VC为主,重点关注早期和成长期;最后是合作对象,一定要本土成长的华人团队,在项目增值方面有足够经验,同时也在管理美元基金。

但很多事还是只能摸着石头过河。“我们当时就用了引导基金这个名,但实际上我们觉得跟上面的要求差得还是比较远。”徐清坦言。

成立后的半年内,由于外汇管制仍然严格,无法投资境外基金,而投资境内基金的条件还不成熟,苏州引导基金并无施展的空间,但徐清很忙,每天忙着“公关”发改委、外管局、证监会、商务部这些部门,了解新的政策动向。

挑选真正好的子基金管理(GP)团队也是个问题。“因为一流的团队不会要你的钱,他在境外募资很好,他要你的人民币干什么?你的钱出去又很麻烦;那二流的团队你又会觉得很难看,所以这个当时是很困惑”。前前后后,徐清接触的GP团队超过100多个。

“直到2007年,我们开始活得滋润了。”徐清回忆。这一年,整个经济形势发生巨大变化。首先是“红筹”模式被禁止,境外上市变得更加困难,再加上人民币升值,国内二级市场活跃。以前“两头在外”的风投界开始考虑“本地募资、本地投资、本地退出”。

但徐清他们还是决定只把1/4不到的资金放在当时如火如荼的Pre-IPO基金上,而投入在成长期基金的金额高达50%以上,剩下的则是给了更早期的基金。

2008年5月,苏州引导基金宣布与德同资本、软银中国、智基创投、和利以及江苏信泉创投等共同设立6支人民币子基金,规模分别为5亿左右。其中,引导基金分别投资1亿元,其余由创投公司自筹,这些基金的架构都遵循“一支基金+一个基金管理公司”的模式。

“当时。在子基金是公司制还是合伙制的问题上,也经历了非常痛苦的摸索过程。”徐清说。

由德同资本管理的长三角创业投资企业基金就耗时一年才得以设立,最大障碍是法律架构。主管合伙人李泉生最终决定采取“中外合作非法人制”的形式,这是当时唯一合法且与合伙制近似的组织形式。具体操作是:先在托管银行设立人民币账户和外币账户,在需要投资某个项目时再向海外“CALL”钱,海外的LP按照出资比例将外币汇入,按照当天的外汇牌价转为人民币后再投资。

尴尬的是,很多企业并不懂其中关节。“非法人制是什么?是不是非法组织?我们是正经公司,我们不要你们的钱。”李泉生看好的第一个项目如此拒绝了他的投资意向。

深圳的企业尚如此,何况其他地区?但6家VC还是一头扎进来,最大的吸引力就是苏州引导基金完全市场化运作:一方面。择优不择地,项目选择突破地域限制;另一方面。与其他投资人LP同股同权。意味着。虽然项目成功时不让利,但一旦清盘,苏州引导基金将与其他投资者共担风险。

这种市场化运作,在很多地方引导基金看来是无法接受的。很多引导基金明确规定:一旦项目清盘,先保证引导部分的股份退出,且子基金将70%~80%投资当地,20%~30%的项目必须是中前期。

“前期项目的投资风险很大,但不能让民间资本承担,至少要同股同权,否则民问资本凭什么跟你玩?如果是作为政府引导基金,目的是帮助中小企业成长,就要做好亏本、托底的准备。”徐清说。

徐清敢冒风险,因为她所管理的引导基金,资金来源并非地方财政,而是国有的苏州创投和国开行。双方都有资本增值的要求,基金可以承担的风险敞口也更大。

但她的做法明显与政府设计的引导基金本意违背,为什么苏州园区引导基金能够特立独行?

“我们用了6年的时间寻找平衡,一种既完成政府任务,又实现市场化投资的平衡。”林向红说。直到2007年后。这种平衡才真正落实。中新创投重组为苏州创投集团,原本混合在一起的基金分工相对明确,独立出的凯风基金承担“政府职能”,投资当地高新初创企业,其他基金则按市场化运作。

到今天为止,苏州引导基金共投资了16支子基金,其中8支是做成长期投资,5支做早期投资。它投的信泉创投基金中的项目焦点科技已经过会,这应该也是引导基金在国内市场上的首家。而焦点科技的注册地,并不在70平方公里的苏州工业园内,

而是在南京。

那么,“苏州模式”会成为一个共识,还是一个特例呢?

“借鸡生蛋”还是“空手道”

“苏州模式”初显曙光后,徐清先后接待了20多拨儿想做引导基金的各地方代表团。

听她一介绍完,对方也就明白了他们是“以引导基金之名,行市场化之实”。苏州模式跟国内其他20多家政府引导基金相比,不同之处就两点:第一是坚决不参与管理。不对投资地域做限制;第二就是,这个团队本身有丰富的GP经验,沟通成本低。

“市场化运作的苏州固然优秀,但大多引导基金的目标还是吸引资金投资当地。繁荣当地经济,而非繁荣VC。”在一位正与多家引导基金洽谈的风险投资人看来,大多数地方官员都有着强烈的政绩冲动。

尽管和政府合作不易,仍有大批VC前仆后继。“政府的钱白拿谁不拿?”一位要求记者匿名的VC一语道破天机。是“借鸡下蛋”还是玩“空手道”。各路VC有着不同的做法。

深创投作为最早探索政府引导基金的本土创投企业之一,自2007年1月。在苏州成立该地区的子基金以来,采取了“民族打法”。即立足深圳,面向全国,进行“连锁布点”,到目前为止。已经投入运作和正在签约注册的政府引导基金29支,规模接近50亿元。

在深创投董事长靳海涛看来,这种“民族打法”既解决了项目源的问题,又实现了低成本扩张,一举两得。

但提出质疑的也不在少数:且不说投资当地还是全国,仅注册在当地、办公在当地这一点就够深创投忙活一阵子了。还有VC揶揄地说:真佩服深创投庞大的队伍,换成我们,都没那么多人守在那么多的城市里。事实上,在江西萍乡等这样的地方,深创投管理的子基金少有作为。

“总的来说,政府的钱既好拿。也不好拿。”龙腾资本董事总经理杨晓文说。政府引导基金只要是放在政府财政部门下面,主题就一定是“引导”,以扶持当地经济发展为目标;而VC的主题是“赢利”,以“优质项目”为投资对象。这两者存在根本性的冲突。

在利益诉求方面也有着根本不同。政府引导基金强调本金安全为主。为此,政府引导基金在设立子基金的条款时,倾向把管理费、业绩奖励等本金拿回来。且产生投资收益后再支付。而GP的一切行为皆因利来利往,对“赖以生存”的管理费根本不让步。往往到最后时刻,双方由于子基金运作方式及利益诉求“谈不拢”,不欢而散。

中国式基金治理结构的特色也决定了博弈的结果;IP强势干预,GP迁就妥协。那些“吃人嘴软,拿人手短”的GP,拿了政府资金后,还要在投资决策的过程,借助政府的政策支持推进投资和退出,这使得GP不得不低头,同意政府介入到项目投资管理中来。

对此,青云创投创始合伙人叶东认为,解决的唯一办法是双方避免近距离亲密接触。各司其职,互不干预。但这其实很难做到。

还有专门的“空手道”高手。2008年11月,黄浩成立德厚资本。自成立的第一天起,黄浩就打着政府引导基金的旗号,出现在新闻媒体报道中。而且,在汇乐公司网站上,赫然列有天津滨海新区创业投资引导基金。今年5月,黄浩因涉嫌非法吸收公众存款。被上海市公安局经侦部门带走。

虽然在第一时间,滨海新区引导基金董事长杨旭才发布公告,撇清与黄浩的关系。但业内人士仍认为,德厚打着政府旗号,忽悠不了机构投资者,就去忽悠老百姓,滨海新区引导基金难辞其咎。

谋变

截至去年底,各地政府引导基金的总规模已近100亿元,理论上可撬动资金超过300亿。能支撑10-20支左右的中型人民币基金。

而10月30日钓鱼台亮相的全新运作模式。“意味着政府引导基金又向市场化迈进了一步”,国家发改委财政金融司副处长、创投研究专家刘健钧说。

长远来看,政府引导基金毕竟是一个初生事物,制度创新的空间还很大。

安徽省政府财政投资设立的“创投引导基金”很有代表性。该基金今年3月成立,规模10亿元以上,特别之处在于通过政府采购的方式招募社会资金,这在全国尚属第一家。

据安徽省省长助理兼政府引导基金负责人花建慧介绍,到目前为止,已经进行了两次政府采购。

4月30日,第一次公开招标专业管理机构,最终上海市政府投资的上海浦东科技投资有限公司胜出,其职责是向理事会负责,全程管理省引导基金。

9月30日,第二次公开招标VC。19家VC购买标书,最后4家中标,并确定每支规模为4亿元左右。其中,省引导基金2-3年内分批向每支基金注资不少于1亿元,每支中标基金管理人则募集约3亿元。

除形式特别,还开出了诱人条件。仅要求子基金50%投资当地早期创新型企业,而且对中标基金给予优惠待遇:年薪10万以上的GP。所缴纳个人所得税全额奖励给缴纳人;无论盈亏。GP都能拿到年度实收资金总规模2%的管理费;如果赢利,利润分配时优先分配GP的20%,剩余的80%再由其他LP按投资比例分配;如果亏损。安徽省给予相应补偿,最高补偿额1000万元。

“在市场机制下,市场化是必然趋势,而同股同权,同股同利,是政府与VC合作的基本原则,也是市场化必然的结果。目前重点是找到政府资金与社会资金的平衡点,而平衡两者赢利诉求的关键是因地制宜、因情制宜。”刘健钧如是说。