对医院全成本核算的探讨

2009-04-07郭静沈红

郭 静 沈 红

摘要: 在医院现有成本院、科两级核算的基础上,引入全成本核算思想,从医疗项目级别对医院工资成本、医疗消耗和管理费用等全部成本项目进行会计归集,并辅以相关的医院全成本核算的信息系统支持,从而达到降低医院运营成本,改善医院经营管理,提高服务效率和质量的目的。

Abstract: Based on the existing two level costing accounting, this article attempts to introduce complete costing accounting into the hospital-wide cost accounting. It accumulates all the costs from the medical project level, such as hospital wage costs, medical consumption and management costs. Supplemented by relevant hospital information system, hospital can achieve its purpose, such as reducing costs, improving hospital management and raising service efficiency and quality.

关键词:全成本核算;作业成本法;成本动因;医院信息系统

Key words: complete costing accounting;activity-based costing;cost driver;information system of hospital

中图分类号:F045·33 文献标识码:A 文章编号:1006-4311(2009)10-0031-06

0引言

目前,我国医院的成本核算属于一种粗放型的成本核算模式,成本核算存在着信息不完整,控制不全面,缺乏操作性,计算方法不科学等问题,满足不了新形势下管理的需要。

本文从现有医院成本核算出发,引入全成本核算思想,从医疗项目级别对医院工资成本、医疗消耗和管理费用等全部成本项目进行会计归集,从而确定科学合理的材料消耗定额、工资成本比例和管理费用标准,并通过在全成本核算中引入信息系统的功能来更好地进行全成本核算,从而降低运营成本,改善医院经营管理,提高服务质量和效率,使有限的医疗资源发挥最大的效益。

1医院全成本核算的具体方案

1.1 全要素的成本核算

医院全成本核算[1]是指医疗机构把一定时期内实际发生的全部成本要素在各个确定的成本池中加以记录、汇集、计算、分析和评价,再根据成本动因的不同,按照医疗卫生服务的不同项目、不同阶段、不同范围计算出医疗卫生服务的各种成本,以确定一定时期内的医疗服务成本水平,考核成本计划的完成情况的一种经济管理活动。医院全成本核算十分强调全要素的成本核算。

医院全要素成本不仅包括成本实际发生的费用,而且还包括医院在管理和组织全院医疗业务管理工作中所发生的管理费用。凡是影响成本的一切因素,不论是技术方面的还是经济方面的,均列入成本核算范畴。其涵盖了医院成本的全部要素,归纳起来由固定成本、变动成本、作业成本三部分构成。①固定成本:人员费用、设备仪器折旧、房屋占用。②变动成本:公务费、业务费、材料费、其他费用。③作业成本:根据其业务收入、工作量、业务服务人数等多种动因进行分摊。将人力成本、固定资产折旧和管理成本等以前从不计入成本的要素都纳入成本核算内容,成本核算数据更为完全、准确、及时,费用归集和分摊更加合理,从而使成本指标更真实地反映医院成本全部耗费情况,为费用的补偿和成本的控制提供了条件。

1.2 三级成本核算

①总成本核算。

院级成本核算又称一级核算,它是以医院为基本核算单位,归集与分配费用,计算各医疗项目的总成本与单位成本。

院级成本核算包括医疗成本核算和药品成本核算两部分,成本费用分为直接费用和间接费用。医疗成本指在医疗服务活动中发生的各种成本费用和消耗,包括医疗科室开支的基本工资、补助工资、职工福利费、社会保障费、会务费、业务费、卫生材料费、其他材料费、低值易耗品、修缮费、购置费、租赁费和其他费用。药品成本指在药品供销过程中发生的各种成本费用和消耗,除药品费、原材料费以外其他成本同医疗成本。辅助科室中能明确为医疗或药品服务的科室或班组的费用支出可以直接计入医疗或药品成本,不能直接计入医疗或医药的有关管理费用,按一定的方法逐项进行分配计入。

院级成本核算的一般程序是:1)财务部门对成本费用进行审核和控制,并按费用要素归集;2)将本期发生的管理费用,在医疗支出和药品支出之间进行分配;3)计算并结转成本。

②科室成本核算。

在医院财务部门或有关科室设立科室成本核算责任会计,对成本费用进行合理分类,按科室进行明细成本核算。根据院级成本核算结果,进行各科室成本费用的归集,然后将间接成本科室的成本费用,按其受益的对象和范围采用合适的分摊方法,逐步逐级分摊到各直接成本科室。由于医院实行医药分别核算、分开管理的体制,院级总成本可以划分为医疗成本和药品成本两部分[2],因此科室成本核算也按医药分开核算,间接成本科室成本的分摊要体现受益原则,科室成本核算的基本框架如图1所示。

③项目级成本核算[3]。

随着医疗保险及其他各种形式医疗付费产生,按病种付费,也将成为医疗保险控制医疗费超支的主要方式。因此,开展项目级成本核算同样具有极重要的意义和作用。医疗项目成本核算是医院全成本核算系统的基础和最底层基本成本核算单元,它的设计详细程度和性能直接关系到医院全成本核算系统质量。

项目级成本核算的项目级成本也分为直接成本和变动成本,直接成本直接计入项目,间接成本则需要分摊计入项目,这就需要采用作业成本法,根据不同作业活动中心,利用不同作业动因进行间接费用分摊,在项目级成本核算时候,应该标示出哪些是固定成本,哪些是变动成本。最后,统一编码项目级代码也是项目级成本核算关键基础工作之一。

1.3 医疗项目级全成本核算

医院科室成本核算是项目成本核算前提和基础,项目成本核算将充分利用科室成本核算既有数据,进一步为医院提供精确到医疗项目的成本分析数据。

①项目成本核算的理论基础及整体原则。

1)项目成本以科室全成本核算结果为基础。

∑某科室各医疗项目成本=该科室成本+合作成

本(人工/材料/设备折旧等)

2)基于“作业成本法”核算理论[4]。

项目成本核算的理论基础为:能直接计入科室作业和医疗项目的成本直接计入,不能直接计入科室作业和医疗项目的成本按“资源动因”和“作业动因”分摊计入。

3)项目成本核算的主导原则:按作业成本法和资源成本分配。

把科室的全成本按照资源动因分配到科室的作业中,形成科室作业成本。作业成本中体现作业直接成本、科内分配成本、公用成本、管理成本、医辅成本。各类成本采取的分配方法如表1所示。

②项目成本核算的实施步骤。见图3

③项目成本核算的具体步骤[5]:

1)确定科室、项目、数据采集期间,如表2~表4(数据来自HIS系统)。

3)划分科室作业。

从成本计算的角度看,作业是基于一定目的,以人为主体,消耗一定资源的特定范围内的活动。从管理角度讲,医疗服务提供过程中的各个工序或环节,例如诊疗、手术(消毒、探查)、护理等行为都可以视为作业。按科室性质可分为:

a)病房类科室。

根据日常工作范围及工作内容,我们可将病房类科室人员类型划分为医生、护士,再通过两种类型人员的工作流程,将病房类科室作业划分为:医生交接班、医生查房、医生开医嘱、医生治疗、护士交接班、护士扫床、护士治疗,另外,我们单独划分出床位作业,来核算与床位费相关的成本。

b)门诊类科室。

根据日常工作范围及工作内容,我们可将门诊类科室人员类型划分为医生、护士,再通过两种类型人员的工作流程,将门诊类科室作业划分为:分诊、诊断。

c)医技类科室(如CT室)。

根据日常工作范围及工作内容,我们可将CT室人员类型划分为技师、护士,再通过两种类型人员的工作流程,将CT室作业划分为:登记、检查、辅助检查、出片、写报告、送报告。

4)科室作业数据整理、归集。

将作业划分完成后,将各类能够直接计入的成本进行作业归集,见表6和表7。由于此次不核算收费材料,因此要将收费材料划分出科室后,录入到系统中。

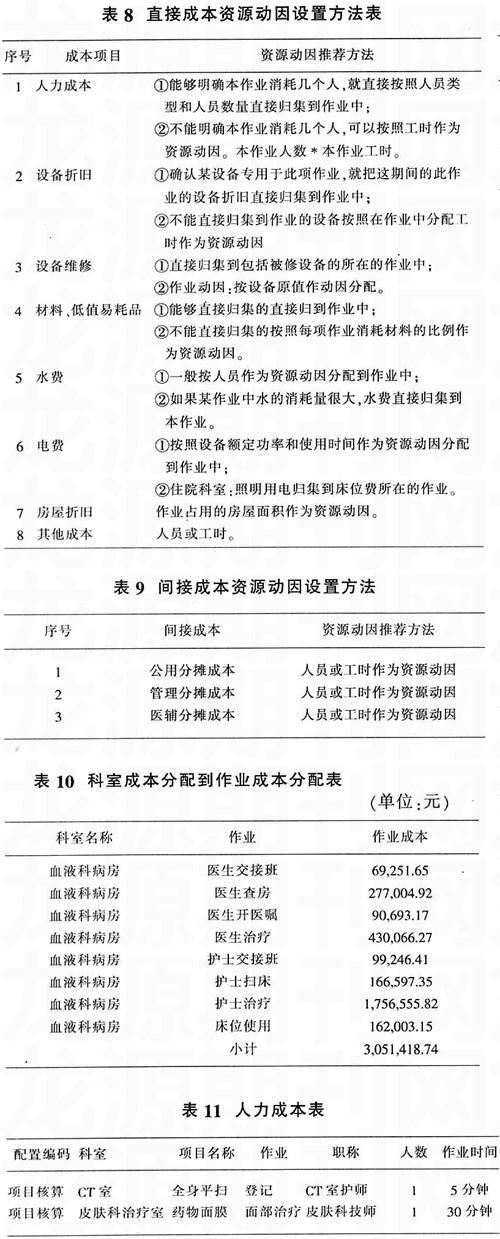

5)确定资源动因。见下页表8和表9。

6)资源成本分配计算,产生科室作业成本。

通过直接成本计入及资源动因的设置后,系统将自动计算,将科室成本分配到作业成本中,见下页表10。

7)医疗项目数据整理、归集。

将医疗项目对应到科室作业中,将作业中可直接计入医疗项目的进行直接成本归集。见下页表11和表12。

8)确定作业动因。见下页表13。

9)作业成本分配计算,产出医疗项目单位成本。

通过直接成本计入及作业动因的设置后,系统将自动计算,将作业成本分配到项目成本中。见表14。

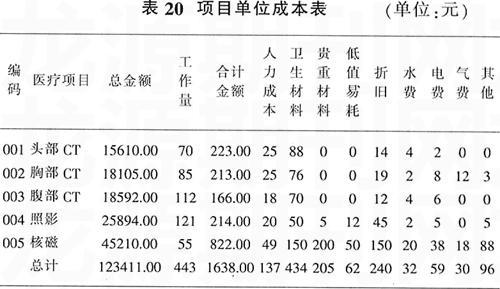

④以某医疗项目核算过程具体说明。见下页表15~表20。

1)计算科室为CT室,共包含50个需计算的医疗项目,以2005年1月的数据作为计算的期间。

2)在上一步确定的核算科室所包含的医疗项目中,选择一个医疗项目。如:头部CT。

3)确定此核算医疗项目的作业步骤。如:共分为以下3个步骤如表15。

7)以上述步骤算出此科室所有医疗项目的单位成本值,以每个项目的单位成本乘以其在此核算月的工作量,得出总成本,所有项目的总成本,应当与此科室的医疗总成本一致。如表20。

2全成本核算的信息系统支持

(1)开发医院全成本核算信息系统的必要性。

计算机在成本核算与管理中的作用表现在以下几个方面:

①在数据归集与成本核算方面,完全实现了成本的自动计算。

由于计算机在各子系统集成的基础上实现了一体化管理,保证了成本管理信息系统能够从其他子系统中调用所需数据。成本管理的模块会自动从工资管理模块中提取人工费用,从固定资产模块中提取折旧费用等。每个成本期间这些数据都会同步自动产生,彻底解决了成本数据的归集问题。

在成本数据来源的基础上,成本管理信息系统全面定义了材料、人工、费用等的自动分配方法,在成本发生之后自动进行同步分配。这样,将成本的具体数据就归集到每个产品上,经过自动计算,就可以产生单位产品成本及总成本等成本结果,成本核算的工作也就顺利完成。在成本报表方面,可以得到收入分类表、成本分类表、各核算单元损益表、各核算单元所以汇总表、各核算单元收入差异分析对比表、各核算单元成本差异分析表等。

②在成本计划与预测方面,可以进行成本预测并编制全面的成本计划。

如可以对工作量、收入、收入构成、成本和成本构成分别编制计划,还可以先进行成本、收入计划准备,作为编制计划时的参考,有了计划,成本核算工作结束后,系统就会自动产生计划与实际成本的差异分析结果。成本预测可以从成本趋势角度、历史同期数据角度、年度平均增长率角度进行预测。成本预测可以生成两种预测结果,即计划成本预测结果和历史成本预测结果,采用移动平均方法与年度平均增长率的方法,得出科学的预测结果。

③在成本分析与成本控制方面,可以做到全面分析与实时控制。[6]

在手工记账时,受到信息处理能力限制的影响,成本分析只能做到对重要数据的分析。而在计算机的帮助之下,能够进行全面的成本分析和控制分析的功能,如开展经营分析、保本分析、差异分析、趋势分析和消息分析等,从而可以为各级管理者提供降低成本的决策依据。

(2)医院开发全成本核算的信息系统功能。

在医院的经营管理系统中,成本管理通过与其他业务模块共享信息,自动收集相应的成本信息,运用各种成本计算方法进行成本、费用的归集合分配,提高成本计算的及时性和准确性[7]。成本管理信息系统的业务流程参照了手工处理方式下成本计算的过程及账务处理程序,并结合计算机会计信息系统的整体结构而设置的,成本管理信息系统的总体业务流程可设计为如图4所示。

结合图4,对成本管理信息系统的业务处理过程说明如下:

①将各责任中心的各种收入数据、成本数据存入责任中心目录文件。

②根据成本核算计算出的数据,按照规定的报表格式自动获取成本数据并生成成本报表。

③利用历史的成本核算资料和账务数据,采用预测方法对成本进行预测,并据此编制成本计划。

④根据收入、成本等成本核算资料,实施成本控制。

⑤在各种成本报表、成本计划和成本核算数据的基础上进行成本分析。

⑥根据成本控制、成本预测、成本计划、成本分析、成本报表的数据进行加工,输出各种成本信息。

(3)系统功能。

医院需要开发的成本管理信息系统,在财务系统中相对来说是一个非常复杂、设计难度较大的子系统。为了实现高效、准确的成本计算,为医院的管理提供丰富的信息,其成本管理信息系统应该具有以下的基本功能:

①系统管理。初始定义,包括:定义责任中心,各收入项目的内容和成本项目的内容;对管理费用、辅助费用等间接费用的分配率等各种费用分配率进行设定;设置各种收入、成本总账的科目及其明细;提供基本资料的维护功能;提供用户取消结账、恢复月初状态,以重新计算成本的功能。

②成本计划。根据录入的费用计划单价和单位医疗活动的费用耗量自动生成计划成本;对成本做估算,通过与实际成本核算不同的方式计算成本,并以此计划成本作为成本分析的参考。

③成本核算。成本管理信息系统应该能够完成各项要素费用的分配、辅助科室费用的归集与分配,以及管理费用的归集与分配,根据成本资料和设置的成本计算方法,系统自动计算成本。

④报表管理。成本管理信息系统应该具备及时输出各种成本报表(包括各科室损益表、各科室损益汇总表、各科室直接成本统计表、各科室间接成本统计表等)的功能;能够查询、修改、删除和新建成本报表;提供自动生成凭证、传递凭证的功能。

⑤成本预测。根据选择的预测方法(如趋势预测法或因果预测法),运用相应的历史数据和数学方法,系统提供科室预测的功能,并可对结果进行打印、保存和查询;利用用户制定的计划成本或历史成本数据对医院的成本、收入、工作量等情况进行预测。

⑥成本分析。可以对医院的收入、成本、结余、损益、生产力、保本情况、经营情况等分别进行分析。

另外,医院成本管理信息系统还应具备及时、准确地从其他子系统中获取数据的功能,同时将结果自动传递到账务处理等系统。

3结束语

医院的成本核算,对于提高医院的经营管理水平至关重要。只有对医院的成本进行全要素、全层次核算;并且开发适合医院本身的信息系统予以支持成本的核算,才能满足医院经营管理需要,降低运营成本,向全体公民提供公平、透明、有效、高质的医疗服务。

参考文献:

[1]宜静、丁义民:《医疗服务全成本核算质疑》[J];《卫生经济研究》2004(3):49。

[2]李辉等主编:《医院成本核算与财务管理使用手册》[M];宁夏大地音像出版社,2003:20-50, 23。

[3]麻金秀:《浅谈医院医疗成本核算的几点看法》[J];《科技情报开发与经济》2002,14(6):188-189。

[4]Morrow·M and Connolly·T.“Practical Problems of Implementing ABC” [J].Accountancy, 1994, January (6):145-150.

[5]于爱东、朱志忠:《我院单病种成本测算的具体做法》[J];《中国卫生质量管理》2006(1):43-44。

[6]北京市卫生经济学会:《医院经济管理与成本费用控制研究(中国卫生经济学会第六批招标课题)》[J];[Z].2005:503-556。

[7][美]查尔斯·T·霍恩格伦:《成本会计:以管理为中心,王立彦、王永梅翻译》[M];东北财经大学出版社,2000:223-250。