营利性民营医院的几个税务筹划方案

2009-02-25宫洛丹

宫洛丹

摘要:本文利用有关税收优惠政策对营利性民营医院所做的几个税务筹划方案。各方案均以现有的状况为基础,彼此之间互为独立。

关键词:税务筹划;节税;系统工程

笔者以本人曾经供职的上海某家民营医院为例,为其设计了几种税务筹划方案,各方案均以现有的状况为基础,彼此之间互为独立。

一、医院概况

1. 经营范围及性质

该医院于2001年10月由民间资本投资成立。注册资本为2000万元人民币,属私营有限责任公司。经营范围为内科,外科,妇产科,儿科,眼科,耳鼻咽喉科,口腔科,皮肤科,肿瘤科,麻醉科,中医科,医疗美容科,医学检验科,医学影像科服务等。医院性质为营利性医疗机构。

2. 关联单位

与上海一家专科医院和一家文化传播公司为关联单位。其中专科医院与该院为同一母公司投资成立。文化传播公司为该院与专科医院共同投资成立。

二、税务筹划方案

1. 企业性质的纳税筹划——由营利性医疗机构变更为非营利性医疗机构

1.1政策依据

财政部、国家税务总局《关于医疗卫生机构有关税收政策的通知》规定,医疗机构需要书面向卫生行政主管部门申明其性质,按《医疗机构管理条例》进行设置审批和登记注册,并由接受其登记注册的卫生行政部门核定,在执业登记中注明“非营利性医疗机构”和“营利性医疗机构”。税务机关据此判断适用征免税政策。

该医院为营利性医疗机构.所以根据政策享有的税收优惠有:自取得执业登记之日起免征1年企业所得税和3年的营业税;而非营利性医疗机构,只要是在国家定价范围内取得的各项医疗服务收入,则所有的税费均予以免征。

1.2筹划方案及节税效果

依据上述税务政策,在该医院目前税收优惠期已过的情况下.可以通过将现有的“营利性”变更为“非营利性”,从而免去占年收入5.3%的营业税及附加的城建税和河道管理费。

另外,该医院为宣传业务每年都要投入约占年收入20%的广告费,在营利性的情况下,年应纳税所得额需根据规定调增:年收入*20%*(1-2%)=年收入*19.6%,这样,每年还要多交相当于年收入*19.6%*25%=年收入*4.9%的所得税。另外,该医院有6辆汽车,按平均每辆500元/年来算,车船税每年要交3000左右。

如果变更为非营利性医疗机构,则上述所有的税费都可以免征了。

1.3方案的可行性

1.3.1 变更的现实性

近几年,政府一方面鼓励医疗机构的设立,一方面又加大监管力度,致使现如今民营医院越来越多。竞争也越演越激烈.现有的“营利性”身份,虽然可以使医疗收费定价不受政府指导价的控制,但是如果医院的服务定价高于政府指导价,就吸引不了客源,而降低某些医疗费用,则背上了“扰乱医疗市场”的骂名。因此,目前民营医院的生存举步维艰.此时,按照政府价格来制定收费标准,从而向卫生机构申请变更为非营利性医疗机构的做法就极具现实意义。变为非营利性之后,进入医保的可能性就加大了许多。这样,就诊人次就有了保证,经营也会进入良性的状态。所以,该方案是在节税的基础上又保证了医院的创收,因此可行性极大。

1.3.2 变更的可操作性

经咨询卫生机构,目前上海营利性医疗机构变更为非营利性医疗机构的难度还较大。但是难度虽大,仍有已变更成功的先例。另外,从全国范围看,北京的几家和福建的许多家营利性民营医院也已变更为非营利的性质。所以,根据该医院在民间的知名度和在政府部门树立的良好口碑,相信也可以变更成功。不过,必须严格按照国家的定价来收费。

1.3.3 变更后的其他问题

营利性下,投资所取得的利润可以用来分红,也可以用来扩大再生产。但是非营利性下,投资只能用于扩大再生产,不能用于分红。因目前该院还处于扩大再生产阶段,所以还不会对股东的利益造成影响。

2. 医药分家——将药房变为独立于医院的零售机构

2.1政策依据

财税(2000)042号文规定,对营利性医疗机构的药房分离为独立的药房零售企业,应按规定征收各项税费。有别于分离前的税项,是征收增值税,而不是营业税。

2.2筹划方案及节税效果

虽然国家对营利性医院的收费放开,但根据上海市物价局的规定,药品的零售价只能是在进价的基础上加成15%,如果进价过高,加成后零价高于政府的限价,须就低不就高定价。这样,现有的药品收入按5%的税率交营业税,就不如将药房独立出来,依据税法,因年药品收入超过180万元,而核定为一般纳税人按税率17%来交增值税。两种情况对比如下:

年药品收入 (零售价) 600万元

药品进价成本 522万元

增值税及其附加 14万元

营业税及其附加 32万元

由以上对比可以看出,如果将药房独立出来,则每年可以节税18万元。

2.3方案的具体操作

虽然医药分家是目前国家对医疗机构改革的政策指向,但是,真正行动起来的医院并不多。完全将药房从医院剥离出去,虽然方便了患者,但不一定能得到他们的理解。鉴于此,操作时仍保留原药房,只存放那些基础用药。而大部分的药品都放在投资组建的新药店中,以平价出售。因该院就诊病人大多都不是医保病人,所以平价药房可能更吸引他们。这样就将更多的药品收入转移到了新开的药店。起到了节税的效果。

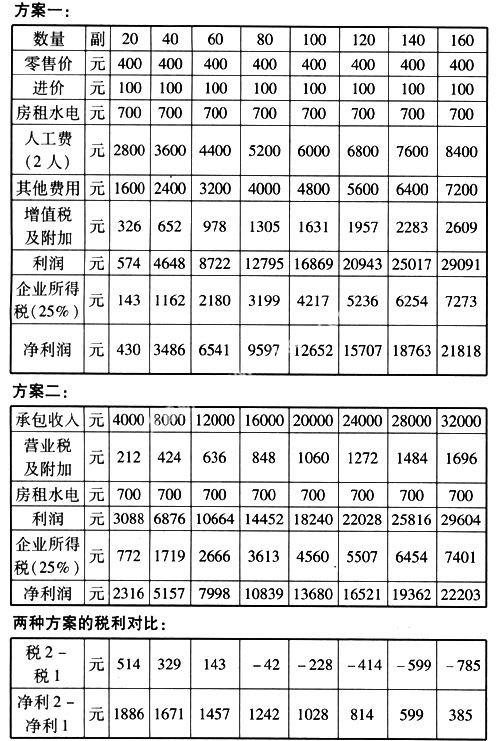

3.配镜业务的筹划——自营,还是出租场地由他人承包经营

2006年该院与某眼镜公司进行了合作,由该院提供场地,眼镜公司在眼科门诊为病人配售眼镜,当时,该院未对此合作进行多方案的比较。只是按照眼镜公司与其他医院合作的做法,由其每月向医院上交其营业收入的二分之一。

因该眼镜公司有多年的销售经验,所以业务开展较好。2007年,眼科的医生看到这种情况,就向院领导建议:2008年在现有的经营范围中增加配镜服务,由眼科自己来做此项业务。于是,财务在对已销售眼镜的平均零售价,进价,月房租水电费,人工费,及自营后的杂项费用等指标的调查统计后,就此项目的两种方案做了比较分析:

由以上对比可以看出,随着配镜量的递增,方案二的税额越来越低于方案一,但是,净利润却越来越小于方案一。而税务筹划的目的不单单是税额的减少,还要是利益的最大化。所以在参照以往配镜量及预计今后一年内配镜量不超过100副的情况下,决定与眼镜公司的合作继续进行。

4. 加大咨询费支出,减少企业所得税

4.1 政策依据

新所得税法规定:2008年起,微利企业所得税优惠税率为15%。其中非制造业微利企业是指职工在80人以下,资产不超过1000万元,年应纳税所得额30万元以下的企业。

4.2 税务筹划及节税效果

文化传播公司是该院的关联单位。目前以收取该院和专科医院的咨询服务费为主营业务。因传播公司的人员及资产总额在80人和1000万元以下,所以筹划思路可以这样:在保证传播公司年应纳税所得额不超过30万元的前提下,签订收取咨询费的协议,根据协议,较之以往多收该院的咨询服务费。这样,咨询费在该院以25%减少应纳税所得额,在传播公司以15%增加应纳税所得额。可以节省咨询费×10%的所得税。

5.个人所得税的筹划——由工资薪金转为劳务报酬所得

5.1 政策依据

国税发(1994)89号文规定:工资,薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织任职或受雇并建立了劳动合同关系或人事关系而取得的所得。

同时,该文还规定:劳务报酬所得是指个人未和单位建立劳动合同关系独立从事各种技艺,按照税法规定列举的二十八项及其他劳务取得的报酬,如取得所得的依据是所从事的技艺或应完成的劳务项目,则无论所得的支付方式如何(按月支付、按年支付、一次性支付),均应界定为劳务报酬所得。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者不存在这种关系。

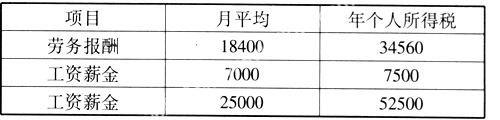

5.2 筹划方案及节税效果

该院近期开展新业务,准备引进几位高级专家,薪金定在每月人均2.5万元。如果将2.5万元都按工资薪金发放,则要按25%税率再减去1375元的速算扣除数来计算应交税额。怎样为他们筹划纳税,减轻税负,从而起到留住人才的作用呢?按照上述政策,笔者认为可以将他们的劳动合同签在专科医院,通过测算,月薪定在7000元较为合适。剩余部分以为该院提供医疗技术劳务的形式发放,这样,年应纳个人所得税可以少10440元。

6.印花税的筹划—利用货币的时间价值节税

6.1 政策依据

税法规定,财产租赁合同,只是规定了月(天)租金标准而无租赁期限的,对这类合同,可在签订时先按定额5元贴花,以后结算时再按实际金额计税,补贴印花。

6.2 筹划方案及节税效果

该院营业用房的租赁合同于08年到期,之后还需要续签租赁合同。如果还按上一次一样一签几年,那么就要一次性按租赁期限贴够印花税。这样按租赁面积3000平方,租金1元/天/平方,10年租期来算,就要贴10950元的税。货币的时间价值就没有充分的利用。所以,续签时,合同中不要明确租赁期限。这样就可以分年按年租金计算税额来贴。如果考虑今后租金上涨或是下跌,确实需要签订长期合同,可以单独就此事再签署协议。

以上几种税务筹划方案,只是笔者的初步设想,真正实施起来,必然会涉及到许多方面。实施后,究竟能不能起到以上预计的节税的作用效果,还有待实践证明。另外,如果只是单方面达到了节税的目的,却对医院的稳定和发展构成不利影响,那节税效果也就会抵消。总之,民营医院的税务筹划不是单一的为节税而筹划,而是医院管理的系统工程。要在现行法律的框架下,在保证医院稳定和发展的大前提下,充分理解和利用现行的税务政策,并结合医院实际把政策用活用足,使医院通过税务筹划而达到当期节税和延期纳税的效果,促进医院又好又快的发展才是税务筹划的真正目的。

参考文献:

[1]张中秀•汪昊编著的《税务律师》

[2]贺志东编著的《最新节税方法手册》

[3]许太谊主编的《最新企业税收优惠政策应用指南》

(作者单位:上海仁爱投资管理有限公司)