突破与发展

2009-02-11孙瑞哲

孙瑞哲

2008年,全球经济形势风云变幻,行业发展一波三折。在这样的背景下,正确认识当前中国纺织产业的真实基本面,清晰判断金融危机下的世界与中国纺织经济的发展趋势及消费需求变化,理性看待企业所遇到的暂时困难,显得尤为重要,这也是值得所有中国纺织产业利益相关方深入探讨的话题。

一、我国纺织工业基本面

1. 2008年纺织行业经济运行情况

中国纺织工业协会统计中心根据历年来产业发展和 1 年来经济走势做出了预测,主要数据见表 1。

2. 现实差距与发展空间

谈及产业的突破与发展,认清行业的现实差距,选准突破口与发展空间是至关重要的。

人均纤维消费量是衡量一个国家或地区人们纺织品服装消费水平的重要指标。近年来,随着人民生活水平的提高和纺织工业的发展,我国人均纤维消费量增长较快。数据显示,2007年中国人均纤维消费量为 14.6 kg,世界平均水平为10.9 kg。但也必须看到我国与其他国家尤其是发达国家的差距:北美地区为 38.1 kg,泰国为 19.8 kg。其次,中国区域间发展不均衡,华中、中西部地区相对较少。

从纤维消费结构来看,我国“衣着用、家用、产业用”三大领域纤维消费比重与发达国家的结构有着很大的差异,我国产业用只占 15%,日本、欧洲、北美无一例外地都超过了 1/3,达到 35% ~ 40%。

从纺织品服装出口占世界份额来看,据WTO数据,中国纺织品服装占世界 29.34%,其中纺织品占 23.50%,服装占 33.37%;欧盟27国纺织品服装占 31.54%,其中纺织品占33.86%,服装占 29.94%。可以看出,如果按照经济体来衡量,占纺织品服装出口世界首位的已不再是中国,而是欧盟,我国仅在服装出口方面居世界首位。

从纺织服装工业人均产出来看,中国为 3.93 万美元/人,美国为 18 万美元/人,意大利为 10 万欧元/人,法国 18.25 万欧元/人,欧盟(27国)为 8.7 万欧元/人。

中国在产业配套和资源开发利用仍有巨大空间,例如,中国 60% 以上的化纤原料(1 592.6 万t)依赖进口。

纺织产业是在中国是民生产业。从上述数字可以看出,产能过剩不应该成为中国纺织产业的问题。目前,中国纺织产业的问题不是产能过剩,而是结构调整,国计民生有效需求空间巨大。

二、当前面临的宏观形势

1. 国家经济政策的调整

胡锦涛同志日前提出我国经济面临的 4 个压力:国际金融危机影响持续加深、全球经济增长明显放缓;外部需求显著减少、我国传统竞争优势逐步减弱;国际竞争日趋激烈、投资和贸易保护主义上升;人口资源环境约束增强、转变经济发展方式要求迫切。

另一方面也在呼吁履行社会的企业责任,理解行业境遇,帮助企业渡过难关,支持企业发展,也就是“升级”与“救急”并举。从产业发展来说,要想实现可持续发展,一定要着眼于有效需求,避免过度创新和过度开发,致力于合理创新与稳健开发。金融危机带来的教训就是金融产品的过度创新是不可取的。

国家在当前的经济政策是保增长、扩内需、调结构。在产业政策方面,2008年中国纺织工业协会在稳定人民币汇率、切实解决企业融资难、调整棉毛等增值税高征低扣、调整或取消棉花滑准税、上调出口退税率、稳步落实有关劳动法规与环保政策等宏观政策方面提出了建议。在纺织工业转型及产业升级方面,国家有关部门正从几个方面进行产业发展规划:一是结构调整与协调发展,发展产业用纺织品,优势企业兼并重组,公共服务平台增强中小企业抗风险能力,优化产业区域布局,推进产业转移;二是技术进步,提高自主创新能力,包括高性能纤维、功能性纤维及应用开发,天然纤维高附加值产品及开发应用,纺织机械关键设备开发与应用,信息化共性技术开发与应用,技术中心和设计创意中心建设;三是推进节能减排,实施循环经济;四是加强自主品牌培育和营销渠道建设。行业需要政策温暖,更需要树立信心。

2008年纺织产业一路艰辛,从紧货币政策,资金无以为继;用工成本提高,原料价格动荡,成本控制难度加剧;人民币的汇率变化,上半年对美元升值,下半年对欧元升值,对行业都造成了很大的压力;金融危机重创市场需求,无论是外部需求还是内部需求,都是受到了全球经济形势的影响;资金紧缺,成本难以控制。

2. 世界金融危机带来的挑战

全球金融危机导致市场疲软,世界主要机构都对发展调整了预期。据IMF预测,2008年、2009年全球经济增长速度将分别较上年下降 1.1 个和 0.9 个百分点(图1)。2008年11月美国非农业部门就业减少 53.3 万个,为1974年12月以来最大减幅,失业率上升到 6.7%。美国人收入的 83% 用于消费,若降至 80%,意味着整体支出减少 3 000 亿美元,相当于沃尔玛 1 年的零售额(图 2)。日本在2008年8月份消费者信心指数跌至 30.1,为1982年开始有比较数据以来的最低水准。欧洲18国 1.8 万消费者调查显示,2008年圣诞节消费者的预算开支将减缩 6%。2008年第三季度中国GDP增长幅度已连续 5 个季度出现下滑,出口交货值、工业增加值增幅明显回落。

金融危机对中国纺织业的影响也很大,2008年纺织行业多年来首次出现就业萎缩局面,1 — 8 月,全行业规模以上企业就业人数同比下降 0.36%,全行业利润增速仅为 3.20%,处于2002年以来利润增长最低点,增速较上年同期下降 34.19 个百分点,化纤、纺机利润严重萎缩;行业亏损面扩大,1 — 8 月达 21.33%,上年同期为 19.05%;亏损额增加,1 — 8 月达 156.88 亿元,同比增长 66%,同比增加 52.07 个百分点。1 — 10 月产值增速明显下滑,同比仅仅增长 14%,多年来首次跌出 20%;各类产品产量增长速度都开始明显回落,1 — 10 月化纤产量同比仅增长 2.15%,纱产量同比增长 9.24%,布产量同比增长 5.61%,服装产量同比增长 5.11%。用工成本上升 18% ~ 20%,这不仅是劳动工资增长,还有《劳动合同法》的实施,相关的社保费用,诉讼案件上升(图3);人民币汇率的波动,1 — 8 月人民币同比升值9.12%;原材料价格2008年剧烈震荡;行业固定资产投资增速大幅下滑,为近几年最低水平,1 — 9 月纺织行业固定资产投资同比增长 10.15%,同比大幅下滑 22.98 个百分点。

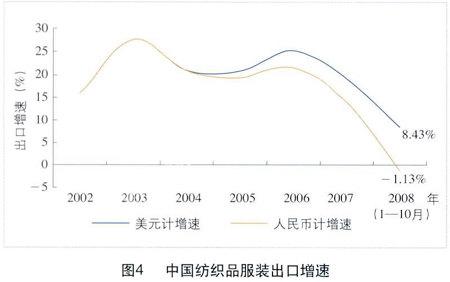

出口增速在回落,1 — 10 月,纺织服装出口总额1 537.17 亿美元,同比上涨 8.43%,涨幅较2007年回落 10.65 个百分点,创近 6 年新低。如果考虑汇率因素,以人民币计算则下降 1.13%(图 4)。几个主要市场中,对美纺织品服装出口 229.85 亿美元,同比增长 2.03%,增速下滑 21.39 个百分点。剔除价格因素,出口数量下降 3.65%;对欧盟出口纺织品服装425.17 亿美元,同比增长 15.86%。下半年开始,对欧出口高增长趋势有所减缓;对日纺织品服装出口 180.54 亿美元,同比增长 7.24%,同比提高 3.59 个百分点,是几个主要市场最稳定的一个;对香港出口继续负增长,同比下降 11.15%,下滑 13.69 个百分点;对东盟出口增长乏力,较上年同期下降37.33 个百分点。

三、树立信心,发掘有效需求

纺织工业的可持续发展需要把握国内外纺织产业发展趋势及消费需求变化,树立信心、针对有效需求建立发展模式。从外部需求看,世界贸易受金融危机影响,趋势减缓,但不会停止。全球纤维消费量稳步提升,人均纤维消费量缓步增长。欧美日是重点市场,需重点研究与关注。中国在全球产业布局中占据重要地位,中国纺织工业通过技术进步形成的规模和配套优势难以被轻易取代。从内部需求看,金融危机使经济增长驱动力转移,启动国内消费是关键,产业用纺织品、区域发展不均衡、产业配套完善和社会零售总额持续增长使拉动内需空间巨大。我国居民消费结构发生变化,消费者对产品需求向多层面发展,价格、质量、功能、环保是主流消费需求。

1. 世界贸易趋势减缓但不会停滞

过去几年国内外经济贸易持续发展。世界经济2004—2007年保持 4% 以上速度增长。据IMF统计,国际商品和服务贸易从2003年的 93 088 亿美元增到2007年的 171 295 亿美元,年均增长 16.5%(图5)。2000 — 2007年,中国GDP年均增长 10.6%,从 9.9 万亿元增长到 24.9 万亿元;人均GDP从 946 美元增长到 2 585 美元,年均增长15.4%。我国进出口贸易额从2000年的 4 743 亿美元增长到2007年的 21 737 亿美元,年均增长 24.3%。中国经济的外向度明显增加,进出口贸易占GDP比重从2000年的 39.9%增加到2007年的 63.6%。因此国内经济受国际经济变化的影响也更明显。

全球纺织品服装出口总额也在增长,据WTO统计,世界纺织品服装出口总额从2000年的 3 549 亿美元增长到2007年的 5 834 亿美元,年均增长 7.3%,近两年增长速度均超过 10%(图 6)。服装是贸易主体,2007年出口额达3 453 亿美元,占比达到 59.2%(图 7)。

2. 全球纤维消费量稳步提升,人均纤维消费量随着人口缓步增长

据Fiber Organon统计,世界纺织纤维需求量从2003年的 6 100 万t增长到2007年的 7 550 万t(不含玻璃纤维和麻纤维),年均增长率 5.6%。社会发展和人民生活改善不会因金融危机而停止对生活必需品和产业用纺织品的基本需求。预计2007 — 2015年世界人口将增加 7 000 万人,按2007年世界人均纤维消费 10.9 kg保守估计,将增加纤维需求 76.3 万t。另外社会经济在发展,其他领域纤维需求量还会增长。

3. 中国在全球纺织产业布局中占据重要地位

以中国为代表的亚洲在全球产业布局中占据重要地位,趋势不可阻挡。根据WTO数据,亚洲对欧盟、北美、中东、非洲及亚洲内部的贸易量持续增加,以中国为代表的纺织品服装生产国和地区已稳固了在全球供应量中的地位;欧盟内部、北美内部的贸易量逐渐减少,全球纺织服装市场配置的天平已向亚洲倾斜。

中国纺织工业通过技术进步形成的规模和配套优势依旧。据国际纺织制造商联合会(ITMF)统计,1998 — 2007年世界累计新投资棉纺锭 6 827 万锭,其中亚洲国家占 89.6%,中国、印度和巴基斯坦占 76.2%。针织圆机、无梭织机等也是如此。与中国相比,其他国家投资量较少。

纺织品出口方面,欧盟居世界第一,中国份额从2000年 10.29% 上升到2007年 23.5%;同期主要纺织品出口国中,呈上升趋势的是印度(从 3.55% 上升到 3.97%)和巴基斯坦(从 2.89% 上升到 3.10%),但是提升份额有限,与中国还是有很大的差距(图 8)。

服装方面(图 9),2007年我国服装出口份额居首位,达到 33.37%。欧盟排在第二位,是 29.9%。土耳其呈上升趋势,从2000年的 3.3%到2007年的 4.05%;巴基斯坦 1.08%到 1.91%,但总体来说份额是有限的。而印度则呈下降趋势(由 3.01% 下降至 2.80%)。

4. 欧美日仍是重点市场需要重点研究与关注

欧、美、日占世界纺织品服装进口市场的份额 60% 以上(图 10)。金融危机使得这些地区的消费习惯和购买方式发生重大变化,削减娱乐开销,对价格更敏感。消费习惯改变意味着以百货店和高档品牌店的损失为代价,沃尔玛这样的折扣店会从中受益。这种消费结构向低端产品的转变,或许会造成消费量的下滑。但是从另一个角度可以看到,廉价产品供应商在销售额增长方面会成为赢家,分得更大市场份额,对质优、价廉、物美的中国产品应该是好机会。

20世纪90年代以来,中国对美国、欧盟市场一直保持增长,没有出现特别大的波动,而其他一些供货国起伏非常大,特别是印度、巴基斯坦等。2007年,中国服装在欧盟占有 19.8% 的市场份额,在美国占有 1/3 的份额,在日本则超过了 3/4(图 11),这种格局不是轻易能改变的。金融危机并没有改变人们对生活必需品的需求面,关键是消费结构改变了,这是需要研究的。世界三大主要市场对于中国纺织品服装建立了一种依赖性,这种依赖性不会由于这种经济危机轻易改变。中国纺织产业应该建立一种信心。

5. 国内市场是中国纺织工业最重要的市场

金融危机使国民经济的驱动力在发生一个转变,启动国内需求,增加投资成为关键。2004年以来,投资一直占着最重要位置,其次是出口和消费(图 12)。随着出口拉动作用的下降,下一步经济发展重点在启动内需方面。

2000 — 2007年,中国经济外向度明显增加,进出口贸易占GDP比重从 39.9% 增加到 63.6%。中国纺织工业外向度则逆趋势而动,从 61.39% 降到 38.96%。内需是纺织工业的最重要市场。

目前,中国产业用纺织品仅占纤维消费量的 15%(图 14),内需市场将为产业用纺织品带来巨大增长空间。预计今后 3 年内,整个中国将会增加 300 万t产业纤维的需求。

化纤是消费主流。从全世界范围看,化纤占纤维消费量的 61%。中国化纤原料进口,2007年达 1 590 万t,占到了全部所需的 60% 以上,存在巨大缺口。化纤是石油裂解产品,经测算,石油仅仅 0.8% 的部分可用于合成纤维生产。因此,对于合成纤维生产来说,原油短缺并不是问题,国产原油就可以解决。关键问题是产业配套没有做好,产业链不完整,必然会有整个产业链价格的不正常。因此,产业链要往上游延伸,在产业链配套方面,中国仍然有机会。

中国内需空间广阔,社会零售总额持续增长,服装类零售额增速更快。1978 — 2007年社会零售总额年均增长在10% 以上。2008年1 — 9 月,纺织服装内销产值达 19 046.16 亿元,同比增长 18.62%,高于行业销售产值增速 2.89 个百分点;占销售产值的 76.49%,比上年同期提高了 1.86 个百分点。国内衣着消费势头良好,1 — 9 月全国服装类限额以上批发和零售额同比增长 26.50%,增速比社会消费品零售增速高出 4.5 个百分点。

新商业模式涌现,衣着类消费价格指数下降,造福广大消费者。1 — 8 月重点大型零售企业针纺织品销售增长19.73%,服装销售增长 20.81%,均低于商场销售额增速。这不能说明纺织品服装价值不能提升,而是由于商业模式的变动,大型百货商场中服装比重在下降,新服装销售商业模式在增长。例如北京的官园、大红门、秀水等传统的批发市场,从传统的B2B的模式现在专向B2C,这些传统批发市场的费用要比百货商店低 30% 以上。